International Business Machines (IBM) почала середину липня 2026 року після одного з найрізкіших розпродажів в своїй історії. 14 липня компанія повідомила попередні доходи за другий квартал у розмірі 17,2 млрд доларів та операційний EPS у розмірі 2,93 долара, обидва показники нижче очікувань. Акції IBM впали приблизно на 25% за одну торгову сесію, що стало їхнім найгіршим днем з 1968 року, знизившись до 211 доларів лише через шість тижнів після досягнення історичного максимуму в 332,46 долара.

Результати вказували на проблеми з виконанням і синхронізацією, а не на широкий колапс попиту. Програмне забезпечення все ще зросло на 5%, консалтинг залишався стабільним, і операційна маржа до оподаткування розширилася. Більшість слабкості походила від інфраструктури, де доходи впали на 7%, оскільки цикл мейнфреймів z17 зіткнувся з важким порівнянням, і декілька великих угод не змогли закритися за графіком.

Прогноз акцій IBM на 2026 рік тепер зосереджується на двох конкуруючих поглядах:

- Сценарій відновлення: Бики очікують, що відкладені угоди, попит на корпоративний ШІ та зростання гібридних хмар підтримають відновлення, з аналітичними цілями аж до 375 доларів.

- Сценарій структурного ризику: Ведмеді бачать, що корпоративні бюджети переміщуються до ШІ обладнання і від традиційного консалтингу та програмних послуг.

Цей гід розбирає прогноз акцій IBM, сценарії цін на 2026 рік, ключові ризики, і як торгувати ф'ючерсами на акції IBM на BingX TradFi з заставою USDT.

Топ-5 речей, які інвесторам IBM потрібно знати в липні 2026

- Доходи за другий квартал в 17,2 млрд доларів зросли лише на 1%: Ця цифра виявилася приблизно на 660 млн доларів нижче консенсусу LSEG в 17,86 млрд доларів, з GAAP розбавленим EPS у 2,27 долара, знизившись на 2%, та операційним EPS у 2,93 долара проти очікуваних близько 3,01 долара.

- Акції впали на 25% за одну сесію, найгірше з 1968 року: Падіння 14 липня знищило приблизно 67 млрд доларів ринкової капіталізації та перемістило IBM з історичного максимуму в 332,46 долара 2 червня до близько 212,34 долара 52-тижневого мінімуму протягом шести тижнів.

- Інфраструктура впала на 7%, оскільки клієнти купували пам'ять замість цього: Керівництво вказало на перепріоритизацію капітальних витрат наприкінці червня в бік серверів, сховищ та пам'яті з обмеженим постачанням, що вплинуло на IBM Z та пов'язаний стек програмного забезпечення для обробки транзакцій.

- Аналітики розділилися, а не капітулювали: HSBC знизив до Reduce з ціллю 191 долар, тоді як Oppenheimer знизив до Perform, проте Morgan Stanley підвищив до 293 доларів, а BofA зберіг Buy при зниженій 280 доларах, залишивши консенсус біля 299 доларів проти 375 доларів максимуму від Citigroup.

- Зобов'язання щодо квантових технологій та Lightwell були підтверджені: IBM підтвердив понад 10 млрд доларів квантових інвестицій протягом п'яти років, лист про наміри щодо квантової wafer-фабрики Anderon підтриманий 1 млрд доларів в CHIPS стимулах плюс 1 млрд доларів готівки IBM, та загальну доступність Lightwell 8 липня, ініціативу безпеки з відкритим кодом на 5 млрд доларів.

Що таке International Business Machines (IBM)?

International Business Machines Corporation, заснована в 1911 році, є глобальним постачальником гібридних хмар, штучного інтелекту та консалтингової експертизи. Вона працює в більш ніж 175 країнах з приблизно 287 000 співробітників та має 95% компаній Fortune 500 серед своїх клієнтів. Після спін-оффу Kyndryl у 2021 році, IBM перепозиціонувала себе від застарілої керованої інфраструктури до високомаржинального поєднання програмного забезпечення та послуг.

Компанія звітує через чотири сегменти: програмне забезпечення, консалтинг, інфраструктура та фінансування. Програмне забезпечення є двигуном прибутку, забезпечуючи приблизно 45% доходів та, за оцінками J.P. Morgan, близько двох третин прибутку, закріплених Red Hat OpenShift з річним повторюваним доходом на рівні 2 млрд доларів та ARR програмного забезпечення приблизно 25 млрд доларів, що зростає на 10%. Консалтинг забезпечує ШІ впровадження та модернізаційну роботу. Інфраструктура містить франшизу мейнфреймів IBM Z, чия програма z17 залишається на рівні майже 130% програма до програми проти z16, попереднього рекорду IBM. Під керівництвом генерального директора Arvind Krishna, недавній розподіл капіталу віддавав перевагу даним та автоматизації, з закриттям HashiCorp в лютому 2025 року та Confluent в березні 2026 року приблизно за 11,6 млрд доларів.

IBM (IBM) результати за другий квартал 2026: що спричинило пропуск доходів та падіння акцій на 25%?

- Цикл z17 створив складне порівняння. Доходи від інфраструктури впали на 7%, оскільки IBM Z минув свій період запуску, створивши складнішу базу порівняння рік до року.

- Клієнти перенаправили витрати пізно в кварталі на дефіцитне обладнання. Зростаючі ціни на пам'ять та обмежене постачання серверів і сховищ привели до того, що деякі клієнти віддали пріоритет покупкам обладнання, відклавши оновлення програмного забезпечення та консалтингові проєкти.

- Декілька великих контрактів не встигли до кінця кварталу. Керівництво сказало, що великі угоди залишалися в конвеєрі, але не закрилися, коли очікувалося, збільшивши розмір недоотримання доходів.

- Обробка транзакцій ослабла разом з IBM Z. Уповільнення інфраструктури також вплинуло на пов'язані доходи від програмного забезпечення, показавши, як мейнфреймові апаратне та програмне забезпечення IBM залишаються тісно пов'язаними.

- Маржі втрималися попри слабші доходи. Операційна маржа до оподаткування розширилася на 30 базисних пунктів до 19,2%, а операційний EPS все ще зріс на 5%, припускаючи, що виконання та синхронізація угод завдали більше шкоди, ніж зростаючі витрати.

Фінансовий та консенсусний профіль IBM Corporation за другий квартал 2026: доходи, EPS та маржі

Попередній звіт IBM за другий квартал показав компанію, що зберігає свою прибутковість, але втрачає свій наратив зростання. Доходи зросли на 1% проти очікувань середнього однозначного результату, і розрив між траєкторією першого кварталу та результатом другого кварталу є тим, що спричинило зниження рейтингу, а не абсолютний промах. Остаточні результати та річний прогноз очікуються на конференц-дзвінку 22 липня.

|

Фінансовий показник |

Консенсус-оцінка |

Звітні / Попередні |

Сюрприз |

|

Доходи за другий квартал 2026 |

~17,86 млрд доларів |

17,2 млрд доларів |

Промах на ~660 млн доларів; зростання лише на 1% |

|

Операційний EPS за другий квартал 2026 |

~3,01 долара |

2,93 долара |

Промах; все ще зростання на 5% рік до року |

|

GAAP EPS за другий квартал 2026 |

— |

2,27 долара |

Зниження на 2% рік до року |

|

Доходи від програмного забезпечення за другий квартал 2026 |

— |

Зростання на 5% |

Нижче плану; Red Hat прискорився до 11% |

|

Доходи від консалтингу за другий квартал 2026 |

— |

Без змін |

Зростання на 1% в постійній валюті |

|

Доходи від інфраструктури за другий квартал 2026 |

— |

Зниження на 7% |

Гірше ніж прогнозоване низьке однозначне зниження |

|

Операційна маржа до оподаткування за другий квартал 2026 |

— |

19,20% |

Зростання на 30 базисних пунктів рік до року |

|

Вільний грошовий потік за перше півріччя 2026 |

— |

4,8 млрд доларів |

З операційного грошового потоку 7,8 млрд доларів |

|

Прогноз вільного грошового потоку на 2026 фінансовий рік |

— |

Зростання на ~1 млрд доларів рік до року |

Попередній прогноз; буде оновлений 22 липня |

Для контексту, перший квартал 2026 року був дзеркальним відображенням. Доходи в 15,9 млрд доларів зросли приблизно на 9% та перевершили консенсус, програмне забезпечення зросло на 11% до 7,1 млрд доларів, інфраструктура зросла на 15% завдяки силі IBM Z, а операційний EPS у 1,91 долара перевершив приблизно на 5%. IBM перевершувала EPS протягом чотирьох послідовних кварталів до попередження. Борг становив 66,4 млрд доларів на 31 березня, зріс на 5,1 млрд доларів за квартал для фінансування Confluent, а дивіденди приносять приблизно 2,3% при підтримці 31-го послідовного року зростання.

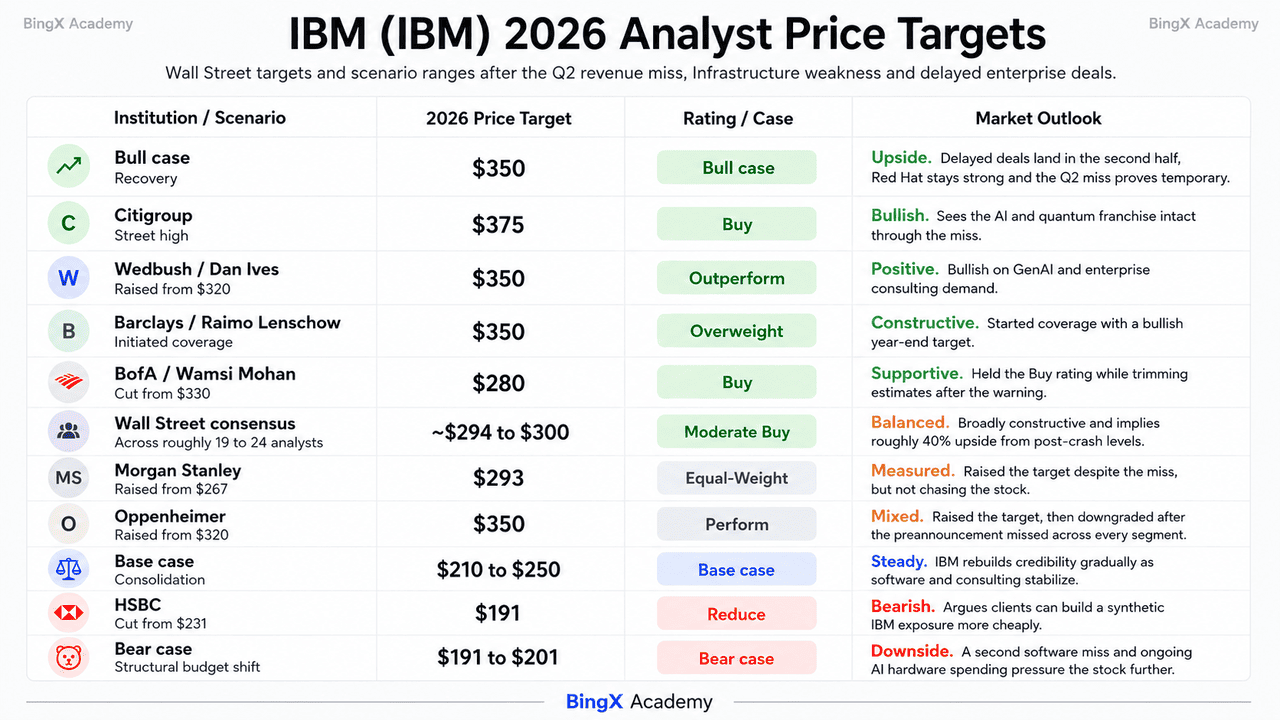

Інвестиційні перспективи IBM (IBM) на 2026 рік: бичачий сценарій 350 доларів проти ведмежого 191 долар

Залишок 2026 року для IBM є референдумом по одному питанню: чи тимчасово капітальні витрати гіпермасштабувачів на ШІ витісняють бюджет корпоративного програмного забезпечення чи назавжди його забирають.

Бичачий сценарій: IBM відновлюється до 350 доларів

Бичачий сценарій спирається на склад промаху. Операційна маржа розширилася, операційний EPS все ще зріс на 5%, Red Hat прискорився до 11%, а розподілена інфраструктура показала свій найкращий квартал в історії. Red Hat, найшвидше зростаючий підрозділ IBM, не був визначений як джерело слабкості. Якщо великі угоди були відкладені, а не втрачені, вони могли б закритися в другому півріччі, роблячи другий квартал тимчасовою западиною.

Цей сценарій вимагає, щоб тиск на пам'ять та сервери ослаб, так що корпоративні бюджети могли б повернутися до watsonx, Red Hat та консалтингу. Wedbush, Barclays та Oppenheimer всі вказували на цілі близько 350 доларів. Підтверджені IBM 10 млрд доларів квантових зобов'язань, план фабрики Anderon та її цільова дата відмовостійких обчислень 2029 року додають довгострокового потенціалу зростання. З консенсусом біля 299 доларів, ціна після розпродажу все ще передбачає приблизно 40% потенціалу зростання.

Базовий сценарій: IBM консолідується між 210 та 250 доларів

У базовому сценарії IBM уникає іншого великого обвалу, але відновлюється поступово. Дзвінок 22 липня підтверджує попередні цифри, прогноз зростання за рік у постійній валюті трохи знижується, а вільний грошовий потік завершується трохи нижче попереднього шляху. Акції проводять друге півріччя відбудовуючи довіру по одному кварталу за раз.

Дивіденди та грошовий потік забезпечують підтримку, тоді як оцінка залишається стисненою. Приблизно 2,3% дохідності IBM, 31-річна серія зростання дивідендів та 4,8 млрд доларів вільного грошового потоку першого півріччя допомагають встановити поріг. Стабільне зростання програмного забезпечення в середніх-високих однозначних числах та сильніша конверсія консалтингу GenAI підтримали б діапазон між 212,34 долара мінімумом та зоною опору 245-255 доларів.

Ведмежий сценарій: IBM до 191 долара через структурний зсув бюджету

Ведмежий сценарій залежить від продовження руху корпоративних бюджетів до ШІ обладнання та від високомаржинальних програмних та консалтингових бізнесів IBM. HSBC знизив IBM до Reduce з ціллю 191 долар, тоді як Oppenheimer знизив рейтинг акції після того, як попереднє оголошення не вдалося по всіх сегментах.

Другий квартал уповільнення програмного забезпечення був би основним попереджувальним знаком. Програмне забезпечення генерувало близько 45% доходів 2025 року та близько двох третин прибутку, тому слабше органічне зростання швидко тиснуло б на прибутки. Confluent також може становити велику частину звітного 5% зростання програмного забезпечення, припускаючи м'якший базовий імпульс. У поєднанні з 66,4 млрд доларів боргу та циклом мейнфреймів, що дозріває, це могло б підштовхнути IBM до 201 долара, а потім до цілі HSBC в 191 долар.

Прогнози цін акцій IBM на 2026 рік від аналітиків Уолл-стрит

Уолл-стрит не рухалася в унісон після попередження, і ця розбіжність є найяснішим доступним сигналом, що Стріт читає це як один спотворений квартал, а не структурний злам. Рейтинги складають приблизно 15 еквівалентів Buy, 7 Hold та 1 Sell серед близько 19-24 аналітиків.

|

Інституція |

Цільова ціна на 2026 |

Рейтинг |

Ринкові перспективи |

|

Citigroup |

375 доларів |

Buy |

Максимум на Стріт. Бачить франшизи ШІ та квантових технологій неушкодженими через промах. |

|

Oppenheimer |

350 доларів |

Perform |

Підвищив ціль з 320 доларів 14 липня, потім знизив рейтинг після того, як попереднє оголошення не вдалося по всіх сегментах. |

|

Wedbush / Dan Ives |

350 доларів |

Outperform |

Бичачо налаштований. Підвищив з 320 доларів до попередження на GenAI та корпоративному консалтингу. |

|

Barclays / Raimo Lenschow |

350 доларів |

Overweight |

Бичачо налаштований. Почав покриття з цільовою ціною на кінець року. |

|

Консенсус Уолл-стрит |

~294-300 доларів |

Помірний Buy |

Широко конструктивний. Передбачає приблизно 40% потенціалу зростання з рівнів після краху. |

|

Morgan Stanley |

293 долари |

Equal-Weight |

Поміркований. Підвищив з 267 доларів попри промах. |

|

BofA / Wamsi Mohan |

280 доларів |

Buy |

Конструктивний. Знизив з 330 доларів після попереднього оголошення, але зберіг рейтинг. |

|

HSBC |

191 долар |

Reduce |

Ведмежо налаштований. Знизив з 231 долара, стверджуючи, що клієнти можуть побудувати синтетичну IBM дешевше. |

|

Ведмежий сценарій |

191-201 долар |

Н/Д |

Обережний. Передбачає другий промах програмного забезпечення та сталий зсув бюджету до ШІ обладнання. |

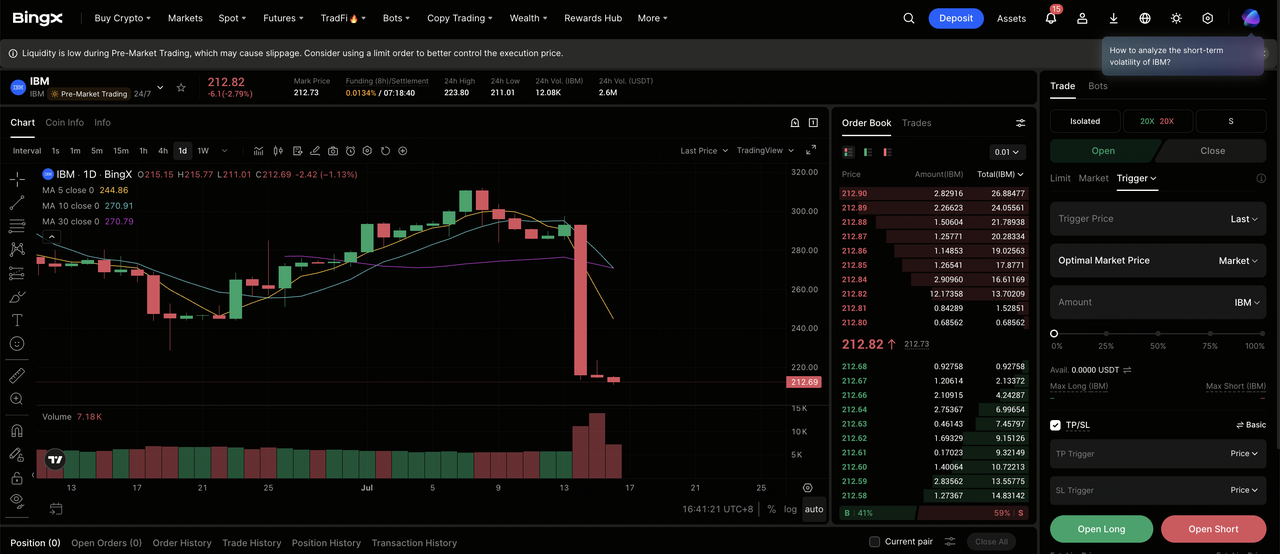

Як торгувати звичайними акціями IBM (IBM) на BingX

Навігуйте волатильністю циклу прибутків IBM, використовуючи BingX TradFi та BingX AI інструменти. З повними результатами за другий квартал та оновленим прогнозом, що очікуються 22 липня, ШІ-керована прогностична аналітика може допомогти вам краще передбачити зміни ринкових настроїв та руху цін навколо випуску.

Довгі або короткі ф'ючерси на акції IBM на BingX TradFi

Крок 1: Отримайте доступ до BingX TradFi. Зареєструйтеся та перейдіть до спеціалізованого TradFi розділу на головній панелі біржі BingX.

Крок 2: Виберіть International Business Machines (IBM). Знайдіть та виберіть безстроковий ф'ючерсний контракт IBM-USDT.

Крок 3: Виберіть свій напрямок. Виберіть Open Long, якщо ви очікуєте, що пропущені угоди закриються в другому півріччі, зростання програмного забезпечення прискориться до темпу першого кварталу, а квантова дорожня карта переоцінить акцію до консенсусу. Виберіть Open Short, якщо ви очікуєте, що корпоративні бюджети продовжуватимуть поворот до ШІ обладнання, другий послідовний промах програмного забезпечення або повний річний прогноз буде скорочений 22 липня.

Крок 4: Виберіть кредитне плече та режим маржі. Виберіть ізольовану або крос-маржу на основі вашої толерантності до ризику. Оскільки IBM рухався на 25% за одну сесію попри бету близько 0,7, консервативне кредитне плече та чіткий розмір позиції є важливими.

Крок 5: Виконайте суворі протоколи ризиків. Встановіть рівні тейк-профіту та стоп-лосу (TP/SL) до або відразу після входу в торгівлю. IBM може швидко реагувати на квартальні прибутки, заголовки цін на пам'ять та сервери, коментарі капітальних витрат гіпермасштабувачів, віхи квантових дорожніх карт та зміни рейтингів аналітиків.

Топ-5 ризиків, на які слід звернути увагу інвесторам IBM у 2026 році

Щоб навігувати друге півріччя 2026 року, інвестори повинні зважити неушкоджений маржинальний профіль IBM та квантову опціональність проти цих п'яти структурних та макроекономічних протівітрів.

- Капітальні витрати гіпермасштабувачів на ШІ витісняють бюджет корпоративного програмного забезпечення: Та ж сама динаміка, що вдарила по IBM, також підштовхнула Oracle вниз приблизно на 33% та Accenture вниз приблизно на 49% з початку року. Якщо ротація триває, а не нормалізується, найвищомаржинальні доходи IBM найбільш піддані впливу.

- Програмне забезпечення несе прибуток і воно сповільнилося до 5%: Програмне забезпечення забезпечило приблизно 45% доходів 2025 року та близько двох третин прибутку при валовій марже першого кварталу 82,8%. З оцінкою Confluent у близько 340 мільйонів доларів за квартал, органічне зростання під звітними 5% виглядає тонким.

- 22 липня прогноз є невирішеним бінарем: IBM ще не оновила своїх повнорічних перспектив для більш ніж 5% зростання в постійній валюті або приблизно 1 млрд доларів покращення вільного грошового потоку. Ринки прогнозів оцінюють високу вірогідність подальшого промаху наступного кварталу.

- Боргове навантаження в 66,4 млрд доларів стоїть проти важких квантових витрат: Борг зріс на 5,1 млрд доларів у першому кварталі для фінансування Confluent, і компанія зобов'язалася понад 10 млрд доларів на квантові технології протягом п'яти років плюс 1 млрд доларів готівки на фабрику Anderon, все на піку циклу ставок.

- Цикл мейнфреймів увійшов у свою пізню стадію: Інфраструктура знизилася на 7%, оскільки z17 пройшов свій запуск, і керівництво вже прогнозувало повнорічні зниження. Будь-яка подальша слабкість в IBM Z тягне за собою вниз пов'язане програмне забезпечення для обробки транзакцій.

Остаточні думки: чи варто інвестувати в IBM у 2026 році?

IBM після попередження 14 липня - це історія неушкодженої франшизи з зламаним кварталом та невирішеним питанням про те, за чий бюджет вона конкурує. Рекордне розширення маржі, 11% зростання Red Hat, найкращий квартал розподіленої інфраструктури за все час та підтверджені 10 млрд доларів квантових зобов'язань не підлягають сумніву. Що підлягає сумніву, так це те, чи корпоративний гаманець програмного забезпечення, що фінансує дві третини прибутку IBM, позичається ШІ обладнанням чи забирається ним.

Бичачий сценарій полягає в тому, що пропущені угоди закриються, тиск на пам'ять нормалізується, а акція, що торгується близько 23 разів форвардних прибутків проти приблизно 299 доларів консенсусу, переоцінюється, оскільки друге півріччя доводить, що другий квартал був питанням синхронізації. Ведмежий сценарій, артикульований HSBC, тоді як більшість Стріт тримала свої цілі, полягає в тому, що клієнти тепер можуть зібрати вартість IBM з дешевших частин і що зсув бюджету є постійним. Інвестори, які вірять, що корпоративні витрати на ШІ зрештою повернуться через watsonx, Red Hat та консалтинг, можуть знайти ціну після краху найкращим входом за роки. Більш консервативні трейдери можуть дочекатися повних результатів 22 липня та оновленого прогнозу перед започаткуванням довгострокової позиції, використовуючи область 212-213 доларів як лінію, що визначає, чи закінчено скидання.

Нагадування про ризик: Торгівля та інвестування в акції, такі як IBM, передбачає високий ризик втрати капіталу. Як показав 14 липня, навіть мегакапіталізована компанія з низькою бетою може втратити чверть своєї вартості за одну сесію на сюрприз прогнозу. Проведіть незалежне дослідження перед розподілом капіталу.

Супутнє читання

- Перспективи ціни акцій Nvidia (NVDA) на 2026: чи зможуть Blackwell та Vera Rubin повернути NVDA до 300 доларів?

- Перспективи акцій Palantir (PLTR) на 2026: чи може суперцикл корпоративного ШІ підняти PLTR до 235+ доларів?

- Перспективи ціни акцій Oracle (ORCL) на 2026: чи може хмарна інфраструктура ШІ повернути ORCL до своїх максимумів?

- Перспективи акцій Alphabet (GOOGL) на 2026: чи зможуть Gemini та Google Cloud AI підняти GOOGL вище 420 доларів?

- Прогноз ціни Goldman Sachs (GS) на 2026: імпульс рекордного кварталу чи стеля оцінювання на 1140 доларів?

- Прогноз ціни акцій Micron на 2026: суперцикл ШІ за 1500 доларів чи циклічна пастка пікової маржі?