Регламент Європейського Союзу щодо ринків криптоактивів (MiCA) офіційно повністю діє, кардинально змінюючи спосіб випуску, торгівлі та зберігання цифрових активів у всіх 27 державах-членах ЄС. 2026-07-01 позначає абсолютну кінцеву межу перехідного "дідуського" періоду в рамках цього регулювання. Будь-яка платформа або емітент, що працює в Європейській економічній зоні (ЄЕЗ) без повної авторизації, тепер законно зобов'язана припинити діяльність або зіткнутися з суворими фінансовими штрафами.

Для глобальних трейдерів та web3 підприємств розуміння MiCA більше не є питанням майбутньої підготовки, а поточним законом країни. Замінивши роздроблену мережу 27 індивідуальних національних регулятивних систем на єдиний гармонізований звід правил, MiCA забезпечує безпрецедентну правову ясність, запроваджує жорсткий захист споживачів та вносить довіру інституційного рівня на ринок, що представляє понад 450 мільйонів споживачів.

Цей посібник надає авторитетний розбір того, як функціонує MiCA, кого він регулює та що це означає для вашої подорожі в цифрових активах.

Що таке регулювання MiCA ЄС та як воно працює?

MiCA (Регламент (ЄС) 2023/1114) є першою у світі комплексною, уніфікованою правовою рамкою, розробленою спеціально для цифрових активів. Він працює шляхом стандартизації правового периметра криптоіндустрії по всьому європейському єдиному ринку, ефективно заповнюючи прогалину між блокчейн інноваціями та традиційним фінансовим наглядом.

Замість того, щоб змушувати компанії навігувати 27 різними національними рамками, MiCA запроваджує централізоване регулятивне ядро під наглядом національних органів разом з Європейським органом з цінних паперів та ринків (ESMA) та Європейським банківським управлінням (EBA).

Приєднуйтеся до BingX і отримайте понад 5,685 USDT у вітальному подарунку

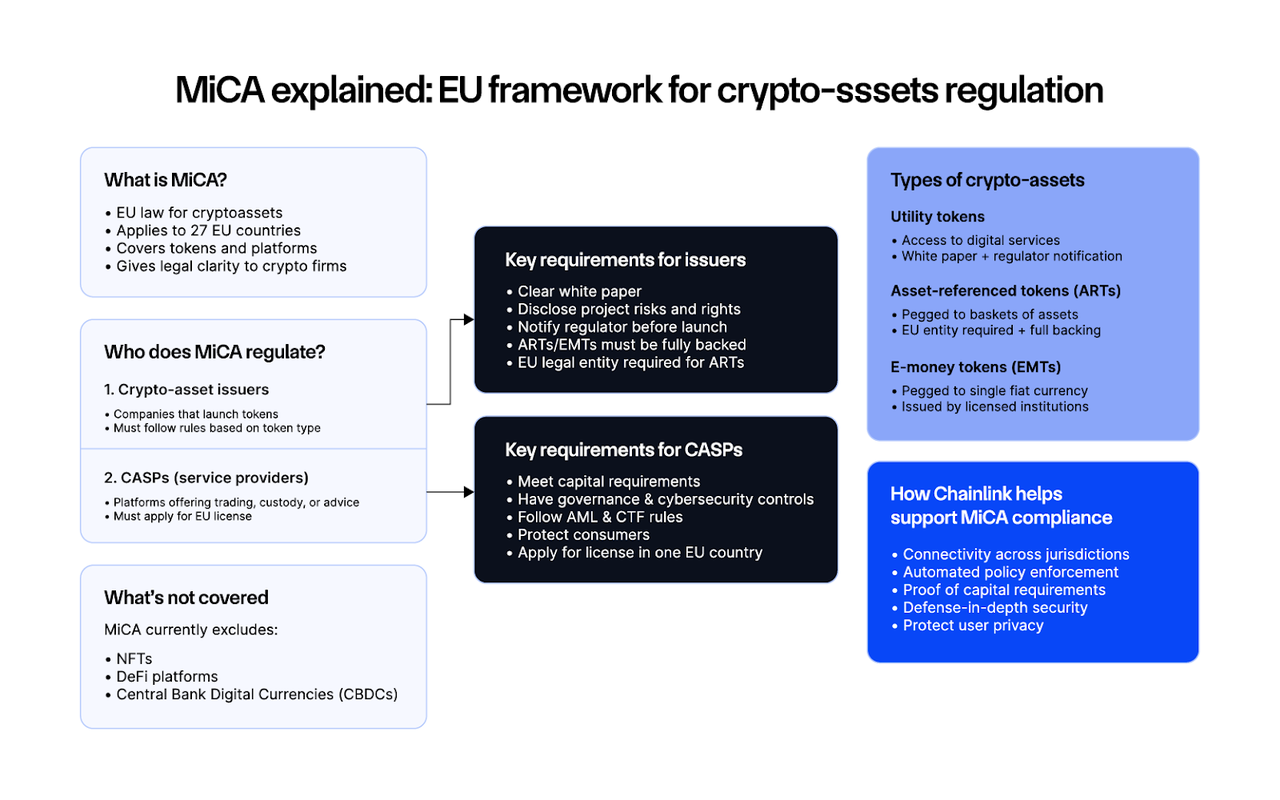

Огляд регулятивної рамки MiCA ЄС | Джерело: Chainlink

Ключові особливості регулювання MiCA Європейського Союзу

- Паспортний механізм: Найпотужнішим механізмом MiCA є його паспортний режим. Як тільки постачальник послуг криптоактивів (CASP) задовольняє ліцензійні умови однієї держави-члена ЄС, такої як Франція, Німеччина або Мальта, ця єдина ліцензія надає їм законну авторизацію для маркетингу та масштабування своїх послуг у всіх 27 країнах ЄС без створення окремих місцевих підрозділів.

- Багаторівневі вимоги до входу: Для забезпечення стабільності ринку MiCA накладає суворі операційні базові лінії. Стандартні постачальники роздрібних послуг стикаються з мінімумами капітальної адекватності, масштабованими безпосередньо до їх операційного ризику:

- €150,000 мінімальний початковий капітал для платформ, що експлуатують криптоторгову площадку.

- €125,000 для послуг зберігання або стандартних біржових платформ.

- €50,000 для локалізованого виконання, прийому/передачі або криптоконсультаційних послуг.

- Системні обмеження стейблкоїнів: Для збереження грошового суверенітету єврозони стейблкоїни строго регулюються. Емітенти стейблкоїнів повинні утримувати обов'язкові резерви активів, повністю ізольовані від корпоративних балансів. Крім того, не-ЄС валютні стейблкоїни, такі як токени деномінаційні в USD, що використовуються як широко розповсюджений засіб обміну, обмежені максимальним порогом у 200 мільйонів євро щоденних платіжних транзакцій або 1 мільйон щоденних транзакцій у зоні.

Коли MiCA набрала чинності: обрив 2026-07-01 для дотримання вимог

Станом на 2026-07-01 перехідне вікно, яке дозволяло спадковим постачальникам послуг віртуальних активів (VASP) працювати під старими національними реєстраціями, офіційно закінчилося. Неліцензованим фірмам законно заборонено залучати нових клієнтів з ЄС або рекламувати послуги в межах блоку, і вони повинні виконати упорядковане згортання існуючих позицій під суворим наглядом Європейського органу з цінних паперів та ринків (ESMA).

Великий європейський криптопереналагодження: кількість ліцензій MiCA станом на 2026-07-01

Абсолютне закінчення перехідного вікна викликало масову хвилю консолідації по всьому європейському криптоландшафту. Фінансові бар'єри, суворі вимоги кібербезпеки та строга аудиторська перевірка, що вимагається MiCA, повністю змінили ландшафт постачальників.

Згідно з даними, зібраними з офіційного тимчасового реєстру MiCA ESMA, зсув підкреслює різке розділення в готовності:

- Рівень виживання: З понад 3,000 спадкових постачальників, які раніше мали легші національні VASP реєстрації по всьому блоку, лише близько 213-244 організації успішно отримали повну авторизацію MiCA CASP вчасно до крайнього терміну.

- Масовий вихід з ринку: Це представляє приблизно 80%-90% скорочення загальної кількості індивідуальних операторів, яким дозволено законно обслуговувати споживачів ЄС. Легкі операції фактично були знищені, концентруючи ринкову частку в добре капіталізованих, високо відповідних організаціях.

- Юрисдикційні хаби: Німеччина лідирує в регулятивній таблиці лідерів з понад 55 авторизованими записами CASP, сильно представленими банківськими установами та національними брокерами, за якою слідують Нідерланди (26), Франція (19) та Мальта (15), яка залишається головним регулятивним хабом для глобальних централізованих бірж.

- Дефіцит стейблкоїнів: З боку випуску контроль є ще вужчим. Лише 17 емітентів електронних грошових токенів (EMT) пройшли суворий пруденційний бар, встановлений EBA, тоді як жодні чисті токени, прив'язані до активів (ART), не мають активної авторизації.

Чому MiCA змінила глобальний криптоландшафт

До початку поетапного запровадження MiCA криптооперації по всій Європі були сильно фрагментованими. Постачальник послуг криптоактивів (CASP) міг зареєструватися в поблажливій державі-члені та спробувати запропонувати послуги по всьому блоку, експлуатуючи масивні прогалини в законах про боротьбу з відмиванням грошей (AML) та захистом споживачів.

MiCA повністю усуває цей регулятивний арбітраж. Під його рамкою будь-яка фірма, що отримує авторизацію від одного національного компетентного органу (NCA), такого як AMF Франції, BaFin Німеччини або MFSA Мальти, отримує паспортні права. Цей механізм дозволяє компанії безперешкодно масштабувати свої послуги по всіх 27 країнах ЄС під однією ліцензією. Однак отримання цієї ліцензії вимагає відповідності суворим структурним критеріям.

Які типи криптоактивів регулює MiCA?

MiCA ділить екосистему цифрових активів на три різні категорії, застосовуючи індивідуальні правила відповідності на основі структурного профілю ризику активу.

1. Токени, прив'язані до активів (ART)

ART — це стейблкоїни, які намагаються підтримувати стабільну вартість шляхом посилання на кошик з кількох фіатних валют, товарів, криптовалют або інших фінансових інструментів. Емітенти ART повинні бути зареєстровані як юридичні особи в ЄС, опублікувати повністю схвалений білий папір та підтримувати надійні, незалежні резервні активи. Значущі ART, наприклад, ті, що мають понад 10 мільйонів утримувачів, підпадають під пряме, підвищене нагляд Європейського банківського управління (EBA).

2. Електронні грошові токени (EMT)

EMT — це стейблкоїни, прив'язані 1:1 до однієї фіатної валюти, яка є законним платіжним засобом, такої як токен, прив'язаний до євро, наприклад, Circle's EURC (Euro Coin) або еквівалент USD. MiCA вимагає, щоб EMT могли випускатися лише авторизованими кредитними установами або установами електронних грошей. Вони повинні забезпечуватися 1:1 ліквідними резервами, і утримувачі зберігають законне право викупити свої токени за номінальною вартістю в будь-який час.

Читати більше: Топ стейблкоїни, прив'язані до євро, які варто знати у 2026 році

3. Інші криптоактиви, такі як утилітарні та платіжні токени

Ця загальна категорія охоплює утилітарні токени, які надають цифровий доступ до конкретного додатку, послуги або продукту. Хоча вимоги відповідності легші, ніж для стейблкоїнів, емітенти все ще повинні скласти комплексний білий папір, зареєструватися в NCA та дотримуватися суворих правил прозорості маркетингу перед презентацією токенів громадськості.

Які ключові вимоги відповідності MiCA для CASP в Європі?

Для законної діяльності на європейському ринку будь-яка біржа, кастодіан, портфельний менеджер або брокер повинен отримати офіційний статус ліцензованого CASP. Архітектура відповідності спирається на чотири стовпи:

|

Стовп вимог |

Основний мандат |

Цільовий результат |

|

Достатність капіталу |

Базові капітальні буфери від €50,000 до €150,000 (значно вище для коефіцієнтів резервів стейблкоїнів). |

Забезпечує операційну безперервність та поглинання збитків. |

|

Сегрегація активів |

Повне відокремлення коштів клієнтів від операційного капіталу компанії. |

Захищає активи користувачів від корпоративної неплатоспроможності або зловживання. |

|

Правило подорожі |

Повна інтеграція з Регламентом переказу коштів (TFR) для збору даних відправника/одержувача по всіх переказах. |

Усуває анонімні транзакційні прогалини для надійного дотримання AML. |

|

Кібербезпека DORA |

Обов'язкове узгодження з рамкою Акту про цифрову операційну стійкість (DORA). |

Охороняє інфраструктуру від складних ІКТ та системних кіберризиків. |

Що виключено з поточної сфери дії MiCA?

MiCA була навмисно розроблена так, щоб не перекриватися з вже існуючими традиційними фінансовими директивами, залишаючи певні сектори поза сферою дії:

- Фінансові інструменти: Будь-який токенізований актив, що кваліфікується як цінний папір або фінансовий інструмент, підпадає під Директиву про ринки фінансових інструментів (MiFID II).

- Справді децентралізовані фінанси (DeFi): Протоколи, що функціонують автономно без посередника або ідентифікованого юридичного оператора, звільняються. Однак централізовані фронтенди, концентровані структури управління або організації, що витягують комісії, активно перевіряються регуляторами для визначення, чи викликають вони стандартні зобов'язання CASP.

- Невзаємозамінні токени (NFT): Унікальне цифрове мистецтво та колекційні предмети виключаються. Однак фракційні NFT або токени, випущені у великих, стандартизованих серіях, перекласифікуються як взаємозамінні криптоактиви під стандартними правилами MiCA.

Які штрафи за недотримання MiCA?

Виконавчі повноваження, надані національним регуляторам під MiCA, є всеосяжними. Операція неавторизованого криптопідприємства, спрямованого на європейських резидентів, несе суворі адміністративні та фінансові наслідки:

- Корпоративні штрафи: Регулятивні органи можуть накладати адміністративні штрафи до €5,000,000 або між 3% та 12.5% загального річного обороту компанії, залежно від серйозності порушення.

- Відповідальність керівників: Індивідуальні директори, офіцери відповідності та керівники стикаються з особистими штрафами до €700,000 і можуть бути заборонені від практики у фінансовому секторі по всьому ЄС.

- Публічні реєстри: Недотримуючі фірми заносяться до публічного реєстру неавторизованих організацій ESMA, знищуючи ринкову довіру та викликаючи миттєві блокування банківських вихідних шлюзів.

Як європейська MiCA відрізняється від американських актів GENIUS та CLARITY?

Оскільки європейська MiCA повністю усуває своє перехідне вікно для забезпечення централізованого дотримання вимог у масштабах блоку, Сполучені Штати йдуть принципово іншим законодавчим шляхом. Замість введення єдиного всеохоплюючого криптозводу правил США розфрагментували свою стратегію цифрових активів на спеціалізовані федеральні закони. Основа цього американського підходу спирається на два масивні законодавчі акти: Акт GENIUS, підписаний у липні 2025 року, та всеосяжний Акт CLARITY, який пройшов Банківський комітет Сенату в травні 2026 року.

У той час як Європа обирає жорсткі, попередні пруденційні мандати, які змусили приблизно 90% легких стартапів залишити регіон, рамка США зосереджується сильно на розподілі праці агентств та чіткому визначенні ринкової структури. Акт GENIUS встановлює суворі стандарти резервів у 100% готівки та казначейських облігацій для стейблкоїнів, забезпечених доларом, тоді як Акт CLARITY намагається покінчити з ерою регулювання-через-виконання шляхом встановлення зрілого блокчейн тесту. Цей тест дозволяє цифровим активам перейти від суворого нагляду SEC з цінних паперів до більш гнучкого товарного регулювання CFTC, коли мережа досягає верифікованої децентралізації.

Регулювання ЄС MiCA проти американських актів GENIUS та CLARITY: швидке порівняння

|

Регулятивна особливість |

Європейська MiCA |

Американські акти GENIUS і CLARITY |

|

Законодавча структура |

Єдиний, комплексний транскордонний звід правил, що охоплює всі типи активів та постачальників послуг. |

Розгалужений: Акт GENIUS обробляє платіжні стейблкоїни; Акт CLARITY диктує загальну ринкову структуру. |

|

Юрисдикційний нагляд |

Координоване єдине ліцензування (Паспортизація) через національні NCA під керівництвом ESMA та EBA. |

Двоагентська рамка, що розділяє межі виконання між SEC та CFTC. |

|

Ліміти резервів стейблкоїнів |

Обмежує стейблкоїни поза ЄС до €200М щоденної вартості платіжних транзакцій; забороняє алгоритмічні структури. |

Вимагає забезпечення 1:1 готівкою/короткотерміновими казначейськими облігаціями США; явно забороняє емітентам платити прибутковість утримувачам. |

|

Класифікація токенів |

Фіксована категоризація (ART, EMT та утилітарні токени) на основі базових прив'язок активів. |

Текучий "Тест зрілого блокчейну", що дозволяє токенам переходити зі статусу цінного паперу до статусу товару в міру зростання децентралізації. |

Заключні думки: як навігувати регульований крипторинок ЄС у 2026 році

MiCA представляє глибокий поворотний момент для глобальної економіки цифрових активів. Хоча структурне навантаження відповідності є важким, особливо для менших стартапів, нагородою є високоліквідний, юридично певний ринок, що охоплює 27 націй. Оскільки захисна сітка дідусівства повністю зникає, розрив між відповідними, інституційно дружніми платформами та нерегульованими оффшорними організаціями ширший, ніж коли-небудь. Вибираючи повністю відповідні канали та розуміючи ці регулятивні базові лінії, учасники можуть впевнено навігувати майбутнє цифрових фінансів.

Нагадування про ризики: Ціни цифрових активів підлягають високому ринковому ризику та волатильності цін. Регулятивні зміни можуть швидко змінювати параметри місцевого доступу. Завжди перевіряйте регулятивний статус обраних вами постачальників послуг та консультуйтеся з місцевими рекомендаціями щодо відповідності для захисту вашого капіталу.

Супутнє читання

- Обрив MiCA: міграція ліквідності на $400М та швидкісні паспорти перевертають європейську крипту

- Що потрібно знати про американський акт GENIUS, оскільки стейблкоїни зростають понад $260 мільярдів

- Що таке крипто акт CLARITY? Дослідіть американське регулювання цифрових активів та його вплив на ринок

- Постачальники послуг віртуальних активів (VASP) у крипторгівлі: що потрібно знати трейдерам (Посібник 2026)

Часті запитання щодо регулювання MiCA в Європейському Союзі

1. Чи може не-ЄС фірма обслуговувати європейських клієнтів під MiCA?

Ні. Під MiCA немає рамки еквівалентності третьої країни. Для законного обслуговування резидентів ЄС іноземна організація повинна заснувати фізичну дочірню компанію в державі-члені ЄС, підтримувати ефективне місце управління з місцевим резидентом-директором та отримати повну ліцензію CASP. Покладання на зворотне залучення, коли користувач ініціює контакт повністю самостійно, інтерпретується надзвичайно суворо ESMA і не є життєздатною стратегією для активного доступу до ринку.

2. Як я можу перевірити, чи є криптоплатформа сумісною з MiCA?

Ви можете запитати офіційний центральний реєстр, який підтримується онлайн Європейським органом з цінних паперів та ринків (ESMA). Ця база даних містить усі авторизовані CASP, затверджені білі папери активів та реєстр занесених до чорного списку, недотримуючих організацій.

3. Чи забороняє MiCA стейблкоїни, деноміновані в доларах США?

MiCA не забороняє USD стейблкоїни, але накладає суворі структурні обмеження. Валютні стейблкоїни поза ЄС, що використовуються як засіб обміну, стикаються з суворими обмеженнями транзакцій у 1 мільйон транзакцій або денним лімітом обсягу торгівлі €200 мільйонів у зоні для захисту грошового суверенітету євро.