Vào tháng 4 năm 2026, Taiwan Semiconductor Manufacturing Co. (TSMC) đang hoạt động ở giới hạn tuyệt đối của công suất silicon toàn cầu. Trong khi lĩnh vực công nghệ rộng lớn hơn phải đối mặt với sự giám sát định giá, TSMC vừa nâng cấp triển vọng doanh thu năm 2026 lên trên 30% tăng trưởng, được neo bởi nhu cầu không thể thoả mãn đối với điện toán hiệu suất cao AI (HPC). Bất chấp phản ứng trung lập của thị trường với thu nhập Q1 kỷ lục, nơi lợi nhuận tăng vọt 58% lên 18,2 tỷ USD, công ty vẫn là nút thắt cổ chai không thể tranh cãi của cuộc cách mạng AI. Các nhà đầu tư hiện đang ở ngã tư đường: Phe tăng giá chỉ ra độc quyền ảo với chip logic 3nm/2nm và tỷ suất lợi nhuận gộp 66,2% như chất xúc tác cho đợt tăng giá hướng tới 500 USD+, trong khi những người hoài nghi cảnh báo rằng cuộc chi tiêu 56 tỷ USD và mức phí định giá cao 33% khiến cổ phiếu dễ bị tổn thương trước thiên nga đen địa chính trị.

Khi nửa cuối năm 2026 đến gần, TSMC đang chuyển hướng từ một nhà sản xuất đơn thuần thành một tài sản chiến lược toàn cầu. Với CEO C.C. Wei huy động tất cả thiết bị để đáp ứng đơn hàng từ Nvidia, Apple, và AMD, công ty đang mở rộng tích cực dấu chân của mình tại Arizona và Nhật Bản. Hướng dẫn này phân tích dự báo giá cổ phiếu TSM cho năm 2026 sử dụng dữ liệu từ Bloomberg, Reuters, và Aletheia Capital.

Bạn cũng sẽ khám phá cách tiếp cận hợp đồng tương lai cổ phiếu TSMC thông qua BingX TradFi.

Top 5 Điều Cần Biết Cho Nhà Đầu Tư TSMC Năm 2026

- Nâng Cấp Tăng Trưởng 30%: TSMC chính thức tăng hướng dẫn doanh thu năm 2026 từ gần 30% lên trên 30% theo đô la Mỹ, dẫn chứng nhu cầu AI cực kỳ mạnh mẽ không có dấu hiệu chậm lại.

- Mức Trần Capex 56 Tỷ USD: Công ty đang chạm đến giới hạn trên của phạm vi chi tiêu vốn 52-56 tỷ USD, đầu tư tích cực vào mở rộng 3nm và tăng tốc N2 2nm.

- HPC Lật Đổ Di Động: Lần đầu tiên, Điện toán Hiệu suất Cao (HPC) chiếm 61% doanh thu, chính thức lấn át phân khúc điện thoại thông minh (26%) như động cơ tăng trưởng chính của công ty.

- Phép Màu Tỷ Suất 66%: Bất chấp cảnh báo về sự pha loãng từ các nhà máy nước ngoài, TSMC báo cáo tỷ suất lợi nhuận gộp đáng kinh ngạc 66,2% trong Q1 2026, thể hiện sức mạnh định giá khổng lồ đối với cơ sở khách hàng phụ thuộc.

- Rủi Ro Cung Ứng Địa Chính Trị: Biến động tại Trung Đông đã gây lo ngại về việc cung cấp các khí quan trọng như helium và hydrogen; trong khi TSMC duy trì kho dự trữ an toàn, bất kỳ gián đoạn kéo dài nào cũng có thể ảnh hưởng đến lợi nhuận năm 2027.

Taiwan Semiconductor Manufacturing Co. (TSM) Là Gì?

TSMC là nhà đại lý sản xuất bán dẫn chuyên biệt lớn nhất thế giới, nắm giữ hơn 70% thị phần toàn cầu cho các node tiên tiến. Được thành lập năm 1987, đây là nhà cung cấp duy nhất có khả năng sản xuất hàng loạt các chip dưới 7nm cần thiết cho trung tâm dữ liệu AI hiện đại, xe tự lái và điện thoại thông minh cao cấp.

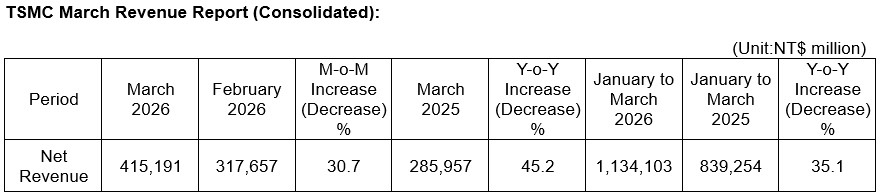

Điểm nổi bật thu nhập Q1 2026 của TSCMC | Nguồn: TSMC

Dưới sự lãnh đạo của CEO C.C. Wei, TSMC hoạt động như Thụy Sĩ của thế giới công nghệ, sản xuất thiết kế cho các đối thủ như Intel và các đối tác như Nvidia. Nó bước vào Q2 2026 với vốn hóa thị trường khoảng 1,95 nghìn tỷ USD, giao dịch như một cổ phiếu cơ sở hạ tầng cao cấp về sự chuyển đổi toàn cầu hướng tới AI phi tập trung và quy trình làm việc tác nhân.

TSMC bước vào giai đoạn giữa năm với dự báo doanh thu Q2 từ 39 tỷ đến 40,2 tỷ USD, đại diện cho mức tăng 10% so với quý trước. Với tỷ số PEG là 0,6, cổ phiếu thể hiện nghịch lý độc đáo: nó đắt về mặt lịch sử ở mức P/E TTM 35x, nhưng về cơ bản rẻ khi đo lường so với tăng trưởng thu nhập dự kiến ba chữ số đến năm 2028.

Hiệu Suất Cổ Phiếu TSMC (TSM) Năm 2025: Đánh Giá

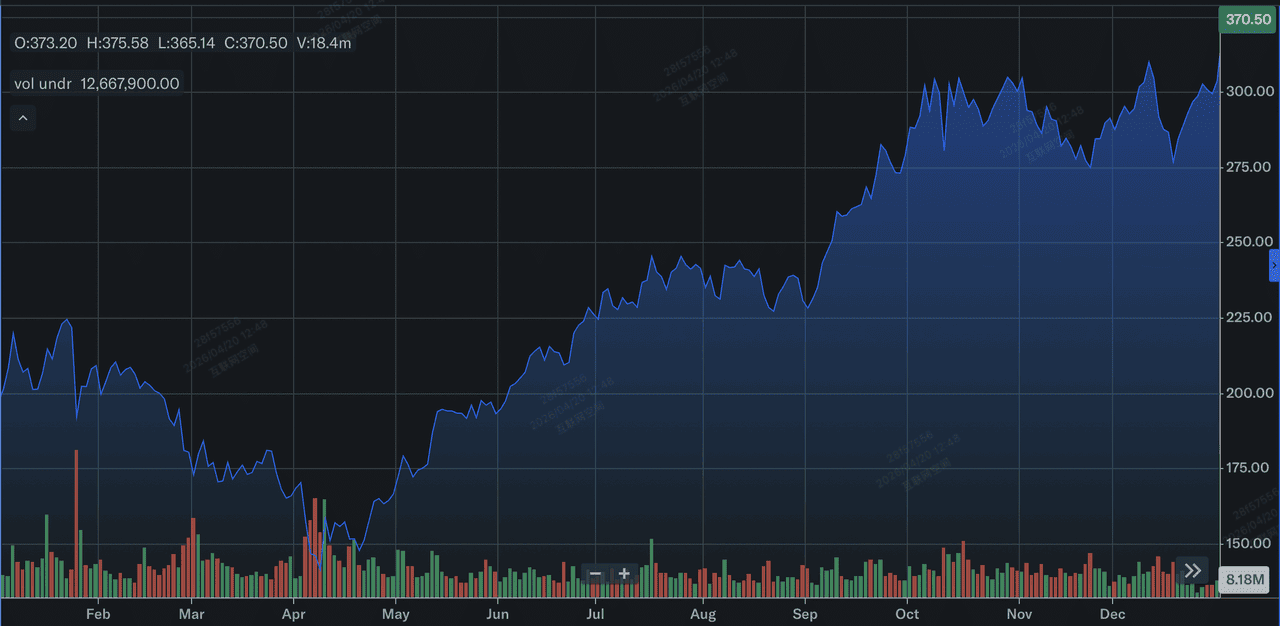

Hiệu suất cổ phiếu Taiwan Semiconductor Manufacturing Company Limited (TSMC) năm 2025 | Nguồn: Yahoo Finance

Năm 2025, TSMC đã có một hiệu suất tài chính mạnh mẽ, ghi nhận mức tăng 31,6% doanh thu toàn năm lên NT$3.809,05 tỷ hoặc khoảng 122 tỷ USD. Sự tăng trưởng này được thúc đẩy bởi sự chuyển đổi cấu trúc hướng tới Điện toán Hiệu suất Cao (HPC), tăng vọt 48% so với năm trước để chiếm 58% tổng doanh thu năm 2025. Lợi nhuận vẫn đặc biệt bất chấp gánh nặng vốn nặng nề từ mở rộng nước ngoài, với tỷ suất lợi nhuận gộp toàn năm trung bình 59,9% và EPS hàng năm tăng 46,4% lên NT$66,25. Về chiến lược, năm 2025 đánh dấu năm TSMC hiệu quả giảm rủi ro sự phụ thuộc vào di động bằng cách thiết lập HPC được điều khiển bởi AI như động cơ tăng trưởng chính và bền vững nhất.

Về công nghệ, TSMC đã đạt được cột mốc quan trọng nhất trong lộ trình bằng việc bắt đầu sản xuất hàng loạt chip 2-nanometer (N2) trong Q4 2025. Đến cuối năm, các công nghệ tiên tiến từ 7nm trở xuống đạt 74% tổng doanh thu wafer, tăng từ 69% năm 2024, với riêng node 3nm đóng góp 24% tổng số hàng năm. Sự chuyển đổi này được hỗ trợ bởi chương trình chi tiêu vốn khổng lồ 40,9 tỷ USD, tài trợ cho việc tăng tốc các nhà máy Arizona và Kaohsiung. Đối với các nhà đầu tư, điều rút ra từ năm 2025 là khả năng thực thi không thể sánh bằng của TSMC: công ty đã thành công trong việc ổn định sản lượng 2nm trong khoảng 60% đến 70% trong giai đoạn triển khai ban đầu, vượt trội đáng kể so với các đối thủ và bảo đảm độc quyền của mình trên thế hệ phần cứng AI tiếp theo.

Chiến Lược 2026 Của TSMC: Độc Quyền Foundry

- Chuyển Đổi 2nm: TSMC hiện đang chuyển đổi công cụ 5nm sang 3nm và chuẩn bị các dây chuyền sản xuất 2nm (N2) đầu tiên tại Đài Loan. Node này dự kiến sẽ là bước nhảy hiệu suất quan trọng nhất trong một thập kỷ.

- Đa Dạng Hóa Toàn Cầu: Để giảm thiểu rủi ro Đài Loan, TSMC đang tăng tốc sản xuất khối lượng tại các cụm GIGAFAB Arizona và Tainan, với sản xuất 3nm tại Mỹ được lên lịch vào cuối năm 2027.

- Đóng Gói Tiên Tiến (CoWoS): Ngoài việc chỉ sản xuất chip, TSMC đang mở rộng công suất Chip on Wafer on Substrate độc quyền của mình, đây là nút thắt cổ chai ngành hiện tại cho kiến trúc GPU Blackwell và Rubin của Nvidia.

Triển Vọng Đầu Tư Cổ Phiếu TSM 2026: Alpha 600 USD vs. Rủi Ro Định Giá 280 USD

Triển vọng năm 2026 cho TSM là cuộc kéo co giữa vai trò của nó như Godhead AI và thực tế chi phí hoạt động ngày càng tăng tại Mỹ và Nhật Bản.

Trường Hợp Tăng Giá: Đột Phá Alpha 600 USD Của TSMC

Câu chuyện tăng giá tập trung vào sự chuyển đổi của TSMC thành cửa thu phí AI tối thượng, nơi EPS tăng gấp đôi lớn vào năm 2028 được thúc đẩy bởi siêu chu kỳ phần cứng chưa từng có. Nếu TSMC duy trì tỷ suất lợi nhuận gộp 66,2%, vượt mục tiêu dài hạn 53%, điều đó chứng minh rằng sức mạnh định giá của nó thực sự là tuyệt đối. Bằng cách chuyển đổi thành công sang node 2nm (N2) với sản lượng ổn định, TSMC chiếm trọn thị trường cao cấp, xác nhận chi tiêu vốn 56 tỷ USD không phải là gánh nặng, mà là rào cản ROI cao để gia nhập mà các đối thủ đơn giản không thể tài trợ.

Thực tế, kịch bản này dựa vào việc thị trường đánh giá lại TSM từ một foundry chu kỳ thành một nền tảng cơ sở hạ tầng giống SaaS. Với tỷ lệ tăng trưởng doanh thu trên 30% và tỷ số PEG hướng tới 0,6, cổ phiếu trở thành nam châm cho những người tìm kiếm alpha tổ chức. Khi xu hướng AI chuyển từ hype thử nghiệm sang lắp đặt trung tâm dữ liệu vật lý lớn, sự thống trị của TSMC trong CoWoS trong đóng gói tiên tiến tạo ra một rào cản doanh thu thứ cấp, có khả năng đẩy giá ADR hướng tới mức trần tâm lý 600 USD.

Trường Hợp Cơ Sở: Hợp Nhất Giá Trị Hợp Lý 420 USD Của TSM

Trường hợp cơ sở xem TSMC như thành phần phức hợp thị trường thiết yếu, dự kiến đạt mục tiêu nhà phân tích trung bình là 423,50 USD. Triển vọng này giả định một cuộc hạ cánh mềm cho nền kinh tế toàn cầu, nơi tổng thị trường có thể tiếp cận cho chip AI vẫn mạnh mẽ ở mức chi tiêu dự kiến 650 tỷ USD. Trong khi nửa cuối năm 2026 sẽ giới thiệu sự pha loãng tỷ suất 2% đến 4% khi các nhà máy Arizona tăng tốc, khối lượng đơn hàng 3nm khổng lồ từ các neo Big Tech, Apple, Nvidia, và AMD, hoạt động như một sàn lớn cho thu nhập, giữ cổ phiếu trong giai đoạn hợp nhất khỏe mạnh.

Đối với các nhà đầu tư, kịch bản này khung TSM như tài sản 'mua khi giảm' tối thượng. Doanh thu dự kiến theo dõi ổn định với mức tăng 32% so với năm trước được dự báo cho Q2 2026, được hỗ trợ bởi mức tăng 10% tuần tự trong lô hàng wafer. Ngay cả với chi phí hoạt động cao, chi tiêu vốn 11,1 tỷ USD hàng quý của TSMC đảm bảo nó vẫn là tiêu chuẩn vàng cho chuỗi cung ứng công nghệ toàn cầu. Ở mức này, cổ phiếu cung cấp tỷ suất cổ tức đáng tin cậy 0,90% và giao dịch phù hợp với P/E cao cấp 35x, phản ánh địa vị của nó như pháo đài phòng thủ trong lĩnh vực công nghệ.

Trường Hợp Giảm Giá: Cổ Phiếu TSMC Ở 280 USD Giữa Nén Tỷ Suất

Trường hợp giảm giá được kích hoạt bởi nhận thức Bẫy Giá Trị, nơi mức định giá cao 33% hiện tại so với GF Value nội tại 281,67 USD dẫn đến nén bội số mạnh. Áp lực giảm này có thể bắt nguồn từ một cú sốc bên ngoài, chẳng hạn như khủng hoảng cung cấp helium hoặc hydrogen do biến động Trung Đông, có thể làm tăng vọt chi phí hóa chất đặc biệt. Nếu dự án Terafab của Elon Musk hoặc Rapidus Corp của Nhật Bản chứng minh kết quả thí điểm 2nm khả thi vào cuối năm 2026, độc quyền không thể xuyên thủng của TSMC sẽ đối mặt với mối đe dọa hợp pháp đầu tiên trong nhiều thập kỷ.

Trong môi trường tránh rủi ro này, TSM có thể sẽ kiểm tra sàn hỗ trợ 52 tuần ở mức 280-290 USD. Các nhà đầu tư sẽ tập trung vào sự pha loãng tỷ suất 3% đến 4% từ mở rộng nước ngoài như một trách nhiệm pháp lý cấu trúc thay vì tài sản chiến lược. Nếu nợ thẻ tín dụng quá hạn hoặc một cuộc suy thoái rộng lớn hơn làm giảm thị trường điện thoại thông minh, 26% thị phần doanh thu từ di động có thể kéo xuống tăng trưởng tổng thể. Kịch bản này về cơ bản loại bỏ phần phí AI, định giá TSM như một nhà sản xuất thâm dụng vốn truyền thống tiếp xúc với chi phí địa chính trị và năng lượng tăng.

Dự Báo Giá Cổ Phiếu TSMC Cho Năm 2026 Bởi Các Nhà Phân Tích Wall Street

|

Tổ Chức |

Mục Tiêu Giá 2026 |

Triển Vọng Thị Trường |

|

Aletheia Capital |

$600 |

Mua: EPS tăng gấp đôi vào năm 2028; mở rộng tích cực. |

|

Needham |

$480 |

Mua: Mở rộng tỷ suất lợi nhuận gộp 66% không thể sánh. |

|

Wedbush |

NT$2.400 (~$445 ADR) |

Outperform: Rủi ro cạnh tranh còn nhiều năm nữa. |

|

J.P. Morgan |

NT$2.400 (~$445 ADR) |

Overweight: Hướng dẫn Q2 vững chắc; dẫn đầu thị phần. |

|

GuruFocus |

$281.67 |

Định giá cao nhẹ: Biên an toàn tối thiểu. |

Cách Giao Dịch Taiwan Semiconductor (TSMC) Trên BingX

Điều hướng biến động của chu kỳ phần cứng AI sử dụng BingX AI và các công cụ BingX TradFi. Cho dù bạn đang phòng hộ chống rủi ro địa chính trị hay đi long trên chuyển đổi 2nm, BingX cung cấp thanh khoản bạn cần.

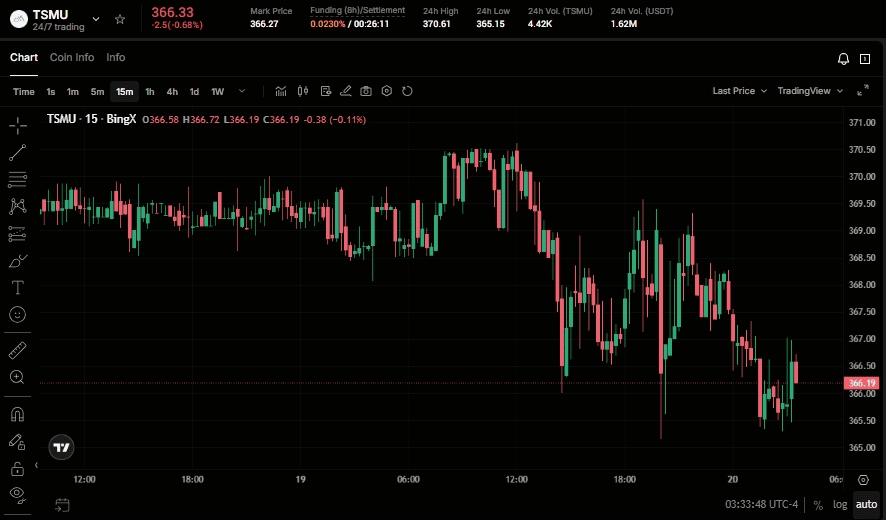

Hợp đồng vĩnh viễn TSMU/USDT trên BingX

Long hoặc Short Hợp Đồng Tương Lai Cổ Phiếu TSMU Trên BingX

- Điều hướng đến BingX TradFi và chọn Hợp Đồng Tương Lai Cổ Phiếu.

- Chọn hợp đồng vĩnh viễn TSMU/USDT.

- Đặt đòn bẩy của bạn, ví dụ: 2x-5x, và chọn Mở Long nếu bạn kỳ vọng một lần vượt doanh thu Q3, hoặc Mở Short để phòng hộ chống rủi ro pha loãng tỷ suất.

- Đặt mức Chốt Lãi (TP) và Dừng Lỗ (SL) để quản lý bản chất biến động cao của lĩnh vực bán dẫn.

Top 5 Rủi Ro Cần Theo Dõi Cho Nhà Đầu Tư TSM Năm 2026

Để thành công điều hướng thị trường bán dẫn năm 2026, các nhà đầu tư phải cân bằng sự thống trị được thúc đẩy bởi công nghệ của TSMC với năm gió ngược vĩ mô và hoạt động quan trọng này.

- Rủi Ro Thực Hiện Arizona: Bất kỳ sự chậm trễ nào trong lịch trình sản xuất khối lượng năm 2027 cho các nhà máy Mỹ có thể dẫn đến khấu hao vốn lớn.

- Hạn Chế Tài Nguyên: Môi trường bán hết toàn cầu cho thiết bị như máy ASML có thể giới hạn tiềm năng tăng trưởng của TSMC bất chấp nhu cầu cao.

- Tỷ Lệ Sản Lượng 2nm: Khi transistor thu nhỏ xuống 2nm, độ phức tạp của sản xuất tăng theo cấp số nhân; bất kỳ sự chệch hướng sản lượng nào sẽ phá hủy tỷ suất.

- Ổn Định Năng Lượng: TSMC là người tiêu thụ điện khổng lồ; bất kỳ sự bất ổn nào trong lưới điện của Đài Loan hoặc chi phí năng lượng tăng tại Mỹ vẫn là một mối đe dọa.

- Những Kẻ Tham Gia Cạnh Tranh: Trong khi các đường tắt là không thể, sự ủng hộ kết hợp 100 tỷ USD+ của Intel, Tesla, và Rapidus đại diện cho một mối đe dọa dài hạn đối với độc quyền.

Suy Nghĩ Cuối: Bạn Có Nên Đầu Tư Vào Cổ Phiếu TSMC (TSM) Năm 2026?

TSMC năm 2026 là người thụ hưởng chính của cuộc đua toàn cầu về chủ quyền AI. Với mục tiêu tăng trưởng 30% được nâng cấp và sự chuyển hướng về phân khúc HPC có tỷ suất cao hơn, trường hợp cơ bản cho TSM chưa bao giờ mạnh mẽ hơn. Tuy nhiên, tỷ số P/E 35x và yêu cầu chi tiêu vốn 56 tỷ USD cho thấy rằng đây không còn là viên ngọc ẩn mà là một titan được định giá cho sự hoàn hảo.

Đối với các nhà đầu tư, chỉ báo quan trọng cho phần còn lại của năm 2026 sẽ là khả năng phục hồi tỷ suất. Nếu TSMC có thể hấp thụ chi phí mở rộng toàn cầu mà không giảm xuống dưới tỷ suất lợi nhuận gộp 60%, nó có thể sẽ vẫn là tiêu chuẩn vàng của ngành công nghệ. Các nhà giao dịch thận trọng có thể chờ đợi sự hợp nhất hướng tới mức 330 USD, trong khi những người tìm kiếm alpha AI có thể tìm thấy TSM là cách chơi bền vững nhất trong một thị trường biến động.

Lời Nhắc Nhở Rủi Ro: Giao dịch và đầu tư vào cổ phiếu như TSM liên quan đến rủi ro mất vốn đáng kể. Cổ phiếu bán dẫn có tính chu kỳ cao và nhạy cảm với căng thẳng địa chính trị, hạn chế thương mại, và chuỗi cung ứng sản xuất toàn cầu. Luôn tiến hành thẩm định độc lập trước khi phân bổ vốn.

Bài Đọc Liên Quan

- Triển Vọng Giá Cổ Phiếu Nvidia (NVDA) Cho 2026: Blackwell và Vera Rubin Có Thể Đưa NVDA Trở Lại 300 USD?

- Triển Vọng Cổ Phiếu Apple (AAPL) Cho 2026: Tăng Trưởng MacBook Neo Hay Bẫy Định Giá AI?

- Dự Báo Cổ Phiếu Intel (INTC) 2026: Đột Phá Foundry Lên 89 USD Hay Bẫy Giá Trị?

- Triển Vọng Cổ Phiếu Tesla (TSLA) Cho 2026: Cuộc Chuyển Hướng AI và Robotaxi Vĩ Đại Có Thể Đưa Cổ Phiếu TSLA Lên 600 USD?

- Dự Báo Giá Cổ Phiếu ASML Holding (ASML) 2026: Vua Cơ Sở Hạ Tầng AI Hay Mục Tiêu Địa Chính Trị?