在2025年,白銀創下了現代大宗商品歷史上最為爆炸性的上漲之一,暴漲超過140%,決定性地突破了數十年的阻力位。到2026年初,白銀已進入三位數區間,引發全球辯論:白銀是剛剛起步,還是接近週期性高峰?

白銀進入2026年時處於過去十年來根本不同的位置。結構性供應赤字、太陽能、電動車和人工智能基礎設施需求的加速增長,以及宏觀環境的轉變,已將白銀從一個滯後的貴金屬轉變為全球市場中最具波動性和不對稱性的資產之一。

本指南利用主要銀行的數據、技術市場結構、實物供應動態和宏觀情景分析白銀2026年的價格預測。您還將學習如何在BingX上獲得白銀敞口,通過代幣化現貨白銀和加密貨幣結算的白銀期貨,無需依賴傳統大宗商品經紀商。

重點摘要

• 白銀在2025年暴漲超過140%,大幅跑贏黃金和大多數全球大宗商品

• 主要銀行預計2026年平均價格為56-65美元/盎司,而看漲情景延伸至135-309美元/盎司

• 預計連續第六年出現結構性供應赤字,礦場供應滯後於需求

• 白銀仍然高度波動,即使在強勁的牛市中,30-50%的調整在歷史上也很常見

• 投資者可以通過代幣化現貨白銀或加密貨幣結算的白銀期貨在BingX上交易白銀,並配備由BingX AI提供的靈活風險管理工具

什麼是白銀(XAG)?白銀在金融市場中的角色

白銀是一種混合資產,處於貨幣對沖和工業生產的交匯點,使其在結構上比黃金更具波動性,且可能更具不對稱性。與黃金不同,黃金85-90%的年需求來自投資、珠寶和央行持有,而根據白銀協會的數據,白銀需求在工業用途55-60%和投資、珠寶及銀器40-45%之間分配較為均勻。

在工業方面,白銀是幾個快速增長行業中不可替代的投入品。僅太陽能光伏發電每年就消耗超過2億盎司,約佔全球礦場供應的五分之一,而電動車、電網、半導體和人工智能數據中心的需求持續上升。關鍵在於,白銀供應未能跟上步伐:市場正進入連續第六年的結構性赤字,估計年度短缺在1億至1.2億盎司之間。

這種雙重角色解釋了白銀獨特的價格行為。在早期避險階段,白銀往往因其工業敞口拖累情緒而表現不如黃金。但一旦貨幣寬鬆、投資者流入和實物緊缺變得明顯,白銀在歷史上往往在百分比基礎上跑贏黃金,特別是在貴金屬牛市的後期階段。例如,在2025年,黃金上漲約64%,而白銀暴漲超過140%,創下了有記錄以來最大的相對差距之一。

白銀在2026年的重要性因三股力量同時匯聚而被放大:

• 貨幣寬鬆和實際收益率下降:較低的利率降低了持有無收益資產的機會成本,這在歷史上是後週期寬鬆階段白銀的強勁順風。

• 結構性工業需求增長:電氣化、可再生能源和人工智能基礎設施推動多年需求增長,對短期價格波動基本不敏感。

• 供應約束缺乏彈性:約75%的白銀生產是銅、鉛和鋅開採的副產品,意味著較高的白銀價格不會迅速轉化為更高的產量。

綜合來看,這些因素表明白銀不再僅僅作為週期性工業金屬或次級貴金屬進行交易。相反,它已進入一個新的估值制度,宏觀政策、實物稀缺性和工業必需性相互作用,創造更高的波動性,但也可能在進入2026年時形成更高的長期價格底部。

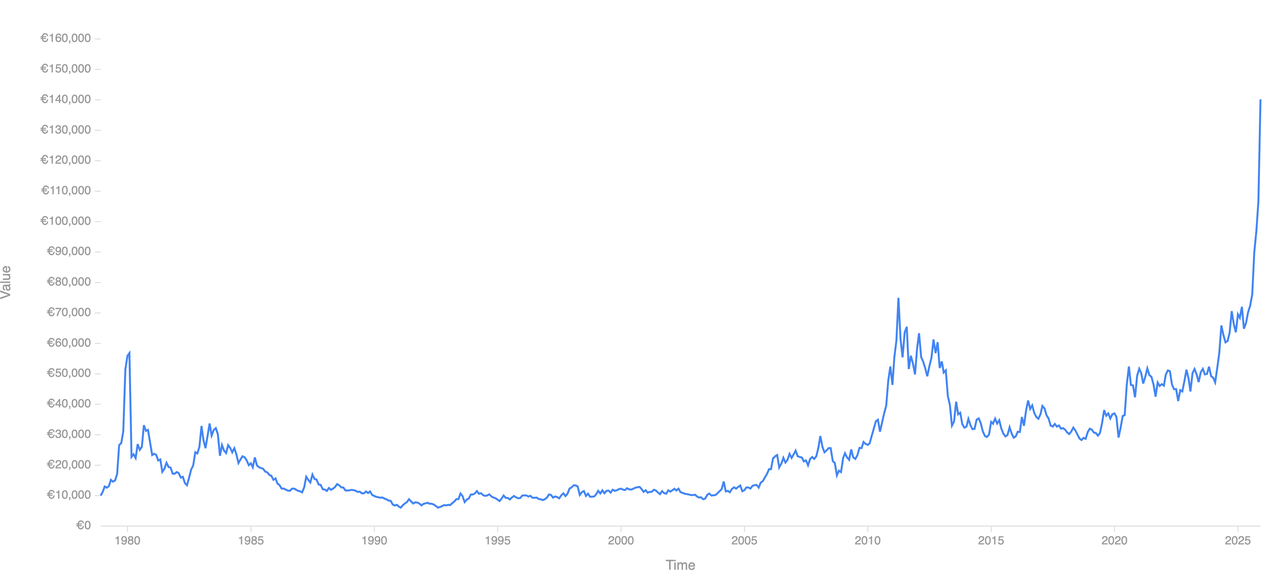

白銀歷史價格走勢回顧:從每盎司 2 美元到 112 美元的關鍵週期

白銀歷史表現 | 來源:Curvo

白銀的價格歷史由高振幅的繁榮-蕭條週期定義,由於白銀市場規模較小、雙重工業-貨幣角色和供應缺乏彈性,其波動通常比黃金更大、更快。自布雷頓森林體系崩潰以來,白銀在主要大宗商品中創下了一些最極端的百分比波動。

1. 1970年代通脹週期: 美國在1971年放棄金本位制後,白銀交易價低於2美元/盎司。隨著通脹飆升至兩位數,實際收益率轉為深度負值,對法定貨幣的信心下降,白銀價格暴漲,到1980年1月接近50美元/盎司,在不到十年內上漲超過2,300%。這次上漲在貨幣不穩定和投機需求高峰期達到頂點,然後隨著政策收緊而崩潰。

2. 1980-2000年通縮時代: 沃爾克領導的緊縮週期扭轉了白銀的命運。實際利率大幅走高,美元走強,通脹預期崩潰。白銀從1980年高點下跌超過80%,並在近二十年內區間震蕩,主要在3-6美元/盎司之間交易,反映了貨幣穩定和投資需求疲軟的長期階段。

3. 2008-2011年危機反彈: 白銀在2008年金融危機期間重新確立了對貨幣壓力的槓桿作用。價格從2008年底的約9美元/盎司反彈至2011年4月接近49美元/盎司的盤中高點,漲幅約440%。這一走勢由零利率、量化寬鬆和零售投資需求激增推動。然而,一旦政策正常化,ETF流入逆轉,白銀調整超過60%,突顯了其對流動性和情緒變化的敏感性。

4. 2020年疫情衝擊: 在COVID-19衝擊期間,隨著央行釋放前所未有的刺激措施,白銀從12-15美元/盎司區間反彈至29美元/盎司以上。與創下持續新高的黃金不同,白銀在隨後幾年在2011年峰值下方整固,受到不均勻的工業復甦和波動的投資者需求約束。

5. 2024-2025年結構性突破: 2024-2025年期間標誌著決定性的制度轉變。白銀突破了限制價格超過13年的50-55美元/盎司阻力區域,引發了快速加速進入價格發現區域。僅在2025年,白銀就暴漲超過140%,大幅跑贏黃金的64%漲幅,因為結構性供應赤字、創紀錄ETF流入和工業需求加速首次在幾十年內匯聚。

關鍵要點: 白銀很少平穩趨勢。從歷史上看,它在宏觀壓力的早期階段滯後於黃金,但一旦貨幣寬鬆、投資流動和實物緊缺趨於一致,白銀往往在百分比基礎上劇烈跑贏黃金,通常在貴金屬週期後期。這種模式有助於解釋白銀爆炸性的上行潛力和同樣急劇的回調,進入2026年。

為什麼白銀在 2025 年暴漲超過 140%?四個結構性因素解析

白銀在2025年140%+的暴漲不是單一投機催化劑的結果。它反映了實物、貨幣和持倉力量的罕見協調,其中許多力量已經積累多年,但只在去年才決定性地匯聚。

1. 工業需求衝擊,太陽能行業推動20-25%白銀需求

白銀的工業需求在2025年達到創紀錄水平,主要由電氣化和數據密集型技術推動。

• 太陽能光伏發電現在每年消耗超過2億盎司,根據行業估計,約佔全球白銀年供應量的20-25%。

• 電動車、電網升級、半導體和高效電子產品又增加了1.5-2億盎司的結構性上升需求。

• 人工智能數據中心在高導電性連接器、電力分配系統和冷卻基礎設施中大幅增加了白銀使用,這些應用領域白銀沒有經濟可行的替代品。

至關重要的是,這種需求是非週期性的。與珠寶不同,它與長期資本支出和政策驅動的能源轉型相關,使其對短期價格波動不太敏感。

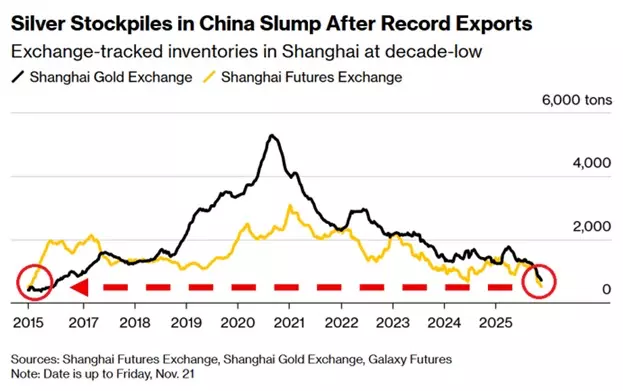

2. 連續第六年持續供應赤字和礦場產出缺乏彈性

中國白銀庫存 | 來源:IG.com

白銀市場在2025年進入連續第六年的結構性赤字,需求持續超過礦場供應和回收。

• 年度供應赤字估計接近1億至1.2億盎司,消耗地上庫存。

• 約75%的白銀作為銅、鉛和鋅開採的副產品生產,意味著產出決定由基本金屬經濟學而非白銀價格驅動。

• 新的主要白銀項目通常需要5-7年才能達到生產,即使在較高價格下,也限制了近期供應反應。

這種供應缺乏彈性意味著當需求加速時,價格成為唯一的平衡機制,在緊張的市場條件下放大上行走勢。

3. 貨幣順風和機會成本下降

貨幣條件在2025年轉向決定性支持。

• 美國實際收益率在下半年隨著通脹降溫快於名義利率而顯著下降。

• 市場對美國和主要發達經濟體多次降息進行定價,降低了持有像白銀這樣無收益資產的機會成本。

• 從歷史上看,白銀在寬鬆週期後期,一旦流動性改善,投資者進一步沿著風險曲線移動時,表現最強。

這種環境促進了投資需求和投機持倉,特別是通過ETF和期貨,加強了反彈。

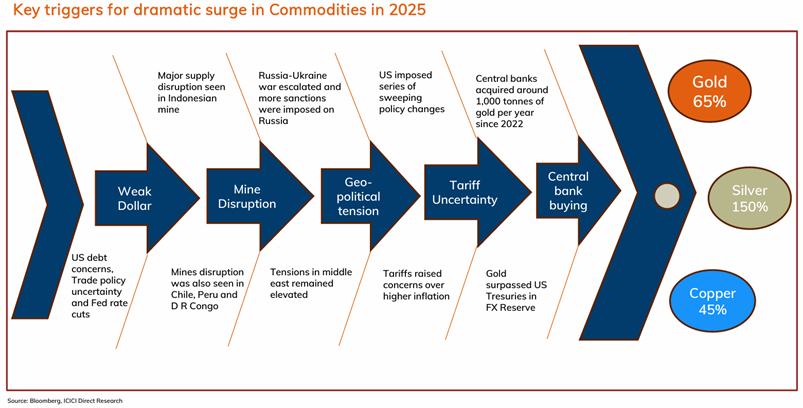

4. 金銀比率壓縮至60:1觸發追趕資金流

2025年大宗商品飆升的關鍵驅動因素 | 來源:ICICI Direct

2025年最強勁的加速器之一是金銀比率的快速壓縮。

• 該比率從週期初的100:1以上崩潰至2025年底的接近60:1。

• 從歷史上看,一旦比率突破長期阻力,白銀往往積極跑贏,因為相對價值和動量策略從黃金輪動到白銀。

• 之前的世俗白銀牛市曾見證比率壓縮至40甚至30多的低位,暗示如果趨勢持續,白銀仍有大幅進一步上行空間。

對投資者而言,這種比率動態很重要,因為它表明白銀不再滯後於黃金,而是進入其高貝塔跑贏階段。

底線: 白銀2025年的反彈是結構性驅動的。工業稀缺性、供應缺乏彈性、貨幣寬鬆和相對價值定位同時協調,創造了現代市場歷史上最強勁的白銀上漲條件之一,並為進入2026年的高波動性奠定了基礎。

2026 年白銀價格預測:XAG 最高與最低可能落在哪?

在經歷現代歷史上最強勁的年度反彈之一後,白銀2026年的前景最好通過情景分析而非單一標題目標來處理。預測差異很大,因為白銀處於貨幣政策、工業稀缺性和投資者持倉的交匯點——這三個變數可能快速變化。

1. 基本情形:結構性支撐下的整固

預期區間:56-75美元/盎司

在基本情形下,白銀在2026年大部分時間通過急劇的雙向波動而非決定性的更高趨勢來整固其2025年的爆炸性收益。包括BMO、道明證券和ICICI Direct在內的主要銀行預計白銀將保持區間震蕩但高位,因為實物基本面繼續提供強勁底部。全球白銀市場預計連續第六年保持赤字,估計短缺1億至1.2億盎司,即使在回調期間也限制了持續下行。

與此同時,投資需求穩定而非加速。全球白銀ETF持有量趨於平穩,但不會大規模撤出,使價格錨定在50美元附近的前阻力位之上。隨著降息逐步到來,貨幣條件轉向漸進支持,在不觸發完全避險週期的情況下抑制實際收益率。從歷史上看,這種模式——20-30%的調整、更高的低點和長期波動——在白銀進入價格發現區域後是典型的,反映的是消化而非枯竭。

2. 牛市情形:後期週期加速

預期區間:100-135+美元/盎司

尾部風險情景:200-300+美元

看漲情景假設白銀進入貴金屬牛市常見的後期週期加速階段,相對估值和資本流動主導基本面。美銀預計黃金在2026年接近6,000美元/盎司,如果黃金保持在這些水平附近,白銀的上行空間越來越由金銀比率壓縮而非獨立需求驅動。當前比率接近59,向2011年所見的歷史牛市低點40附近移動,數學上暗示白銀價格在130-140美元區間,即使沒有新的黃金高點。

重新的ETF流入和零售參與放大了這一走勢。美銀的Michael Widmer估計,投資需求相對溫和的增加,約10-15%,由於白銀相比黃金市場規模更小、流動性更差,可能產生巨大的價格效應。在極端尾部風險環境中,以貨幣信心侵蝕、激進貨幣寬鬆或金融不穩定為特徵,白銀歷史上會超越基本面。在這種條件下,200-300+美元在數學上是合理的,儘管高度波動且結構上不穩定。

3. 熊市情形:均值回歸而非結構性崩潰

預期區間:50-70美元/盎司

看跌情景反映宏觀救濟交易而非白銀長期論點的崩潰。更強的美元、延遲的降息或改善的增長預期推高實際收益率,減少投機需求並對價格造成壓力。在2025年上漲超過140%後,白銀經歷30-50%的調整,與之前牛市期間所見的歷史性回調一致,包括2010-2011年。

與此同時,高企的價格鼓勵短期工業節約,特別是在光伏、電子和製造業,在邊際軟化需求。然而,即使在這種情景下,白銀仍受到持續供應赤字和礦場供應彈性有限的結構性支撐。重要的是,調整至50-70美元區間仍將使白銀遠高於2024年前的交易區間,保留長期突破結構而非使其無效。

白銀是超買,還是仍然持有不足?

儘管達到三位數價格,但當以投資組合配置而非價格動量衡量時,白銀似乎並未被廣泛持有過度。機構投資者仍將不到1%的資產配置給白銀,相比之下在後期週期貴金屬反彈期間通常持有2-3%+的黃金,使持倉歷史性輕微。雖然零售參與在2025年激增,但流動集中在期貨和短期ETF,放大波動而不耗盡長期需求。

與此同時,白銀的總市值仍是黃金的一小部分,意味著即使是適度的重新配置,如機構投資組合的0.2-0.3%轉移,也可能不成比例地推動價格。這種持倉不平衡解釋了為什麼白銀進入2026年時波動高但結構支撐堅實:急劇回調可能,但只要供應赤字持續且貨幣條件保持寬鬆,持續崩潰就更難證明。

如何在 BingX 交易白銀現貨與白銀合約?

BingX允許交易者和投資者通過加密原生、靈活的框架接觸白銀,無需傳統大宗商品賬戶。BingX AI提供實時波動性跟蹤、趨勢信號和風險指標,幫助交易者駕馭白銀快速變動的市場。

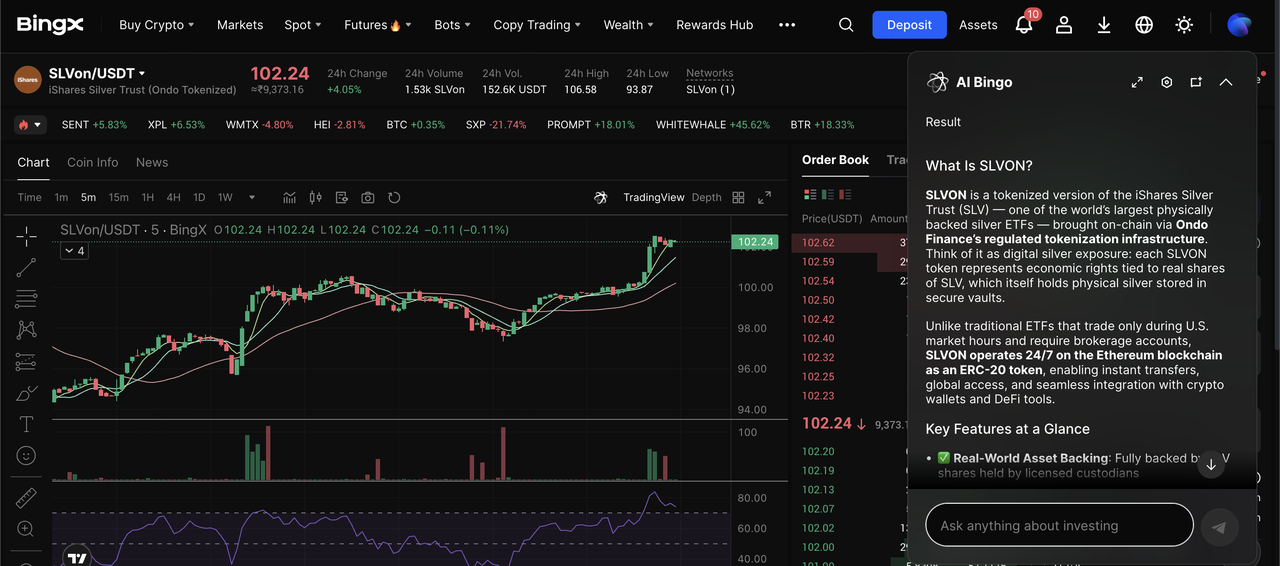

1. 通過SLVon在BingX現貨市場買入、賣出或持有代幣化白銀ETF

由BingX AI洞察支持的現貨市場SLVon/USDT交易對

交易SLVON,BingX上的代幣化白銀ETF,提供了獲得直接、無槓桿白銀價格敞口的直接方式,無需處理實物金條或傳統大宗商品經紀商。SLVON是Ondo Finance的iShares Silver Trust的鏈上表示,設計通過提供由受監管託管人持有的實物白銀的區塊鏈經濟敞口來跟蹤ETF的淨資產價值。

1. 登錄您的BingX賬戶並打開現貨交易部分。

2. 搜索SLVON/USDT,代幣化版本的白銀ETF。

3. 使用USDT下買入訂單,以1:1的基礎跟蹤白銀價格走勢。

4. 作為中期配置持有頭寸,或隨著市場條件演變與其他加密資產一起重新平衡。

2. 在BingX上用加密貨幣交易槓桿白銀期貨

期貨市場上的SILVER/USDT永續合約

BingX TradFi上的白銀期貨允許活躍交易者做多或做空,並使用加密貨幣結算合約交易白銀的波動性。

1. 前往BingX上的期貨交易部分。

2. 選擇以加密貨幣結算的白銀永續合約。

3. 選擇您的方向:如果您預期價格上漲則做多,如果您預期回調則做空。

4. 設置2x-5x的低槓桿來管理白銀的波動性。

5. 在確認交易前添加止損和止盈訂單來控制風險。

2026 年交易白銀前需留意的 4 大風險

白銀在2026年的上行潛力伴隨著異常高的風險,在確定任何頭寸規模之前,了解回調可能從何而來是至關重要的。

1. 極端波動風險: 從歷史上看,白銀牛市包括頻繁的30-50%回調。在2011年的反彈期間,價格在兩年內下跌超過60%,即使在強勁週期中,20-30%的調整往往在數週而非數月內發生。

2. 貨幣政策意外: 白銀對實際收益率和美元高度敏感。延遲的聯儲寬鬆週期、通脹重新抬頭迫使更高利率或美元走強可能大幅壓縮價格,即使長期基本面保持完好。

3. 工業需求彈性: 在價格超過80-100美元/盎司時,製造商可能加速節約、替代或效率提升,特別是在太陽能和電子領域,在邊際放緩需求增長。

4. 投機持倉風險: 近期白銀流入的很大一部分來自期貨和短期工具,這些可能迅速逆轉。當動量驅動的持倉平倉時,波動性往往會放大而非平滑價格行動。

您應該在2026年投資白銀嗎?

2026年的白銀不太可能重複2025年的直線上漲,但其結構性牛市理由保持完好。持續的供應赤字、上升的工業需求和後期週期貨幣動態支持更高的長期價格,即使波動性增加。

對投資者來說,白銀最適合作為戰略性、風險管理的配置,而非單向槓桿押注。隨著BingX提供代幣化現貨敞口和加密貨幣結算期貨,交易者可以參與白銀的上行空間,同時在各種市場情景中保持靈活性。

一如既往,頭寸規模、耐心和紀律性風險管理在白銀中比幾乎任何其他主要資產都更重要。