في أبريل 2026، شركة إكسون موبيل (XOM) تقف عند مفترق طرق حاسم للتقييم. بينما يبقى مؤشر S&P 500 مسطحاً، ارتفع XOM بنحو 18% منذ بداية العام، مدفوعاً بعلاوة الحرب حيث يواجه مضيق هرمز اضطرابات مستمرة. رغم الارتفاع، السوق منقسم بحدة: المتفائلون يشيرون إلى بيئة أسعار النفط المرتفعة لفترة أطول وأعلى إنتاج في 40 عاماً كعوامل محفزة لاختراق 180 دولاراً، بينما المتشككون، بما في ذلك Wolfe Research، يحذرون من أن سهم XOM مقيم بعدالة وعرضة لتصحيح إلى 120 دولاراً إذا هدأت التوترات الجيوسياسية.

مع مواجهة قطاع الطاقة لتقلبات شديدة، تستغل إكسون قاعدة أصولها منخفضة التكلفة في غيانا وحوض البرميان للحفاظ على توزيعات ضخمة للمساهمين بقيمة 37.2 مليار دولار. يوضح هذا الدليل توقعات أسعار سهم XOM لعام 2026 باستخدام بيانات من Trefis وZacks Research وWolfe Research و24/7 Wall St.

ستكتشف أيضاً كيفية تداول العقود الآجلة لسهم إكسون موبيل (XOM) مع USDT على BingX TradFi.

أهم 5 أشياء يجب أن يعرفها مستثمرو إكسون موبيل في 2026

- معلم 4.7 مليون برميل مكافئ نفط يومياً: حققت إكسون أعلى إنتاج سنوي لها في أكثر من 40 عاماً في 2025، مع وصول حوض البرميان إلى 1.8 مليون برميل يومياً، مما يوفر حاجزاً ضخماً من الحجم ضد تقلبات الأسعار.

- محرك إعادة الشراء بـ20 مليار دولار: لعام 2026، التزمت إكسون ببرنامج إعادة شراء الأسهم بقيمة 20 مليار دولار، مما يدعم سلسلة نمو الأرباح لمدة 43 عاماً وعائد 2.7%.

- إطلاق Golden Pass LNG: بدأ المشروع المشترك بين إكسون وQatarEnergy إنتاج الغاز الطبيعي المسال في تكساس في أوائل 2026، مما يُنوع الأرباح بعيداً عن حساسية النفط الخام الخالص.

- مخاطر "علاوة الحرب": معظم ارتفاع 2026 مرتبط بنزاع الخليج العربي؛ وقف إطلاق نار مفاجئ أو إعادة فتح مضيق هرمز يمكن أن يزيل علاوة المخاطر البالغة 15-20 دولاراً المدمجة حالياً في سعر XOM.

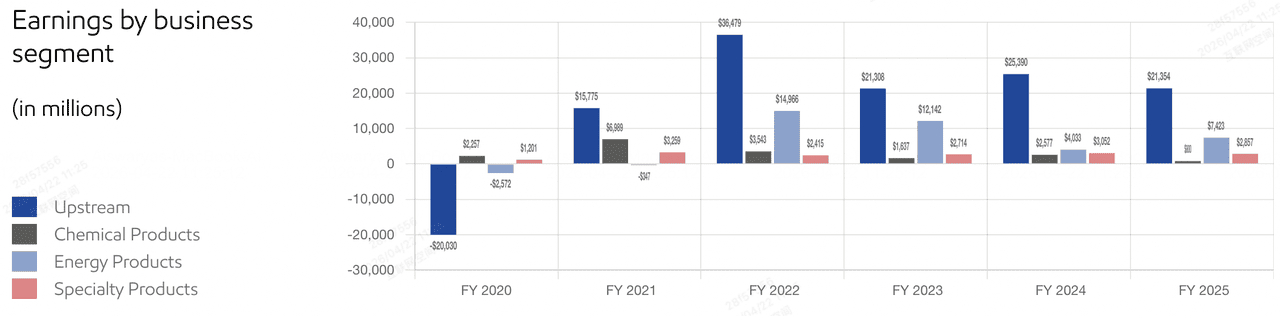

- ضغط هوامش الكيماويات: رغم قوة المنبع، سجل قطاع المنتجات الكيماوية في إكسون خسارة 281 مليون دولار في أواخر 2025، مما يشير إلى أن ضعف المصب قد يحد من نمو الأرباح الإجمالي.

ما هي شركة إكسون موبيل (XOM)؟

أرباح شركة إكسون موبيل | المصدر: ExxonMobil

شركة إكسون موبيل هي أكبر شركة طاقة متكاملة في الولايات المتحدة، بقيمة سوقية تبلغ حوالي 615 مليار دولار. تعمل عبر كامل سلسلة قيمة الطاقة: المنبع (الاستكشاف والإنتاج)، ومنتجات الطاقة (التكرير والوقود)، والمنتجات الكيماوية، والمنتجات المتخصصة.

تحت استراتيجيتها الحالية، حولت إكسون تركيزها نحو الأصول الاستراتيجية - مشاريع منخفضة التكلفة وعالية العائد في غيانا وحوض البرميان الأمريكي. هذا التحول خفض سعر التعادل لمحفظتها إلى أقل من 40 دولار للبرميل، مما يسمح للشركة بالبقاء مربحة حتى خلال الانكماش الاقتصادي الكبير.

تدخل إكسون الربع الثاني من 2026 بنسبة سعر إلى أرباح تبلغ 22.18 ضعف، والتي تقع فوق متوسطها التاريخي. بينما أظهر صافي دخلها لعام 2025 البالغ 28.8 مليار دولار انخفاضاً طفيفاً بسبب انخفاض أسعار السلع سنوياً، فإن وفوراتها الهيكلية في التكاليف البالغة 15.1 مليار دولار منذ 2019 خلقت ميزانية أكثر رشاقة ومرونة.

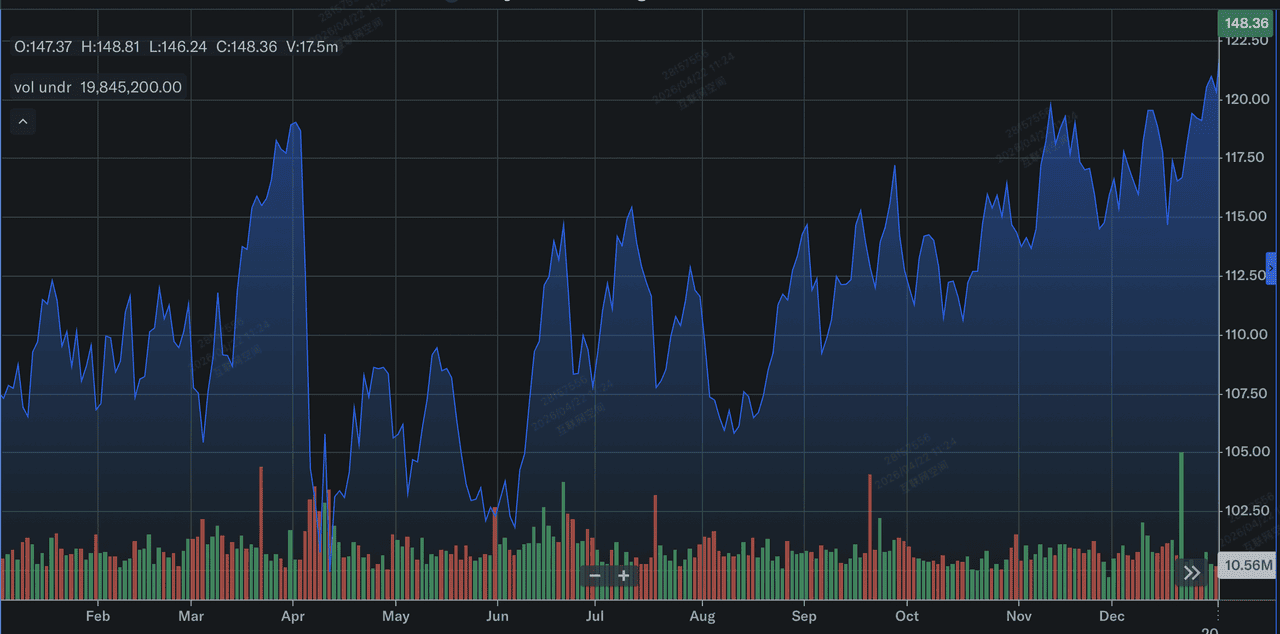

أداء سهم إكسون موبيل (XOM) في 2025: مراجعة

أداء سهم إكسون موبيل في 2025 | المصدر: Yahoo Finance

حققت إكسون موبيل (XOM) أداءً تشغيلياً قوياً في 2025، تصدره حجم إنتاج قياسي بلغ 4.7 مليون برميل مكافئ نفط يومياً، وهو الأعلى في أكثر من 40 عاماً. كان هذا النمو مدعوماً بتوسع ضخم في الأصول الاستراتيجية، مع وصول حوض البرميان إلى 1.8 مليون برميل يومياً وغيانا إلى ما يقارب 875,000 برميل إجمالي يومياً بنهاية العام. رغم مكاسب الحجم هذه، عكست الأرباح المحاسبية البالغة 28.8 مليار دولار انخفاضاً بنسبة 14.4% سنوياً حيث واجهت الشركة انتكاسة متوسطة في أسعار السلع من ذروات الأعوام السابقة وخسارة 281 مليون دولار في قطاع المنتجات الكيماوية خلال الربع الرابع.

رسخ عام 2025 تحول إكسون إلى آلة تدفق نقدي بدلاً من مجرد متلقي للأسعار. استخدمت الشركة تدفقها النقدي التشغيلي القوي البالغ 52 مليار دولار لتوزيع 37.2 مليار دولار على المساهمين عبر الأرباح وإعادة شراء الأسهم القوية. بالنسبة للمستثمرين، كان الدرس المستفاد هو تحسن كفاءة الشركة؛ من خلال تحقيق 15.1 مليار دولار في وفورات التكاليف الهيكلية التراكمية منذ 2019، خفضت إكسون بنجاح سعر التعادل لمحفظتها إلى أقل من 40 دولار للبرميل. وفر هذا أرضية عالية لتقييم السهم، حتى مع مواجهة التدفق النقدي الحر لضغط 15% بسبب زيادة 19% في النفقات الرأسمالية تهدف إلى تأمين مستقبل هيمنتها على الغاز الطبيعي المسال والمنبع.

استراتيجية إكسون موبيل لعام 2026: النمو الاستراتيجي

- هيمنة البرميان: بعد دمج Pioneer Natural Resources، أصبحت إكسون الآن القوة المهيمنة في البرميان، مستهدفة 2 مليون برميل يومياً بحلول 2027.

- توسع غيانا: كتلة Stabroek تواصل الأداء الفائق، مع إنتاج يقترب من 875,000 برميل إجمالي يومياً، تعمل كبقرة حلوب منخفضة التكلفة للشركة.

- انضباط التكاليف: الشركة على المسار الصحيح لتحقيق 20 مليار دولار في وفورات التكاليف الهيكلية التراكمية بحلول 2030، مما يضمن بقاء التدفق النقدي الحر (FCF) قوياً حتى لو عاد النفط إلى 70 دولاراً.

نظرة إكسون (XOM) الاستثمارية لعام 2026: ألفا 180 دولار مقابل تراجع متوسط 120 دولار

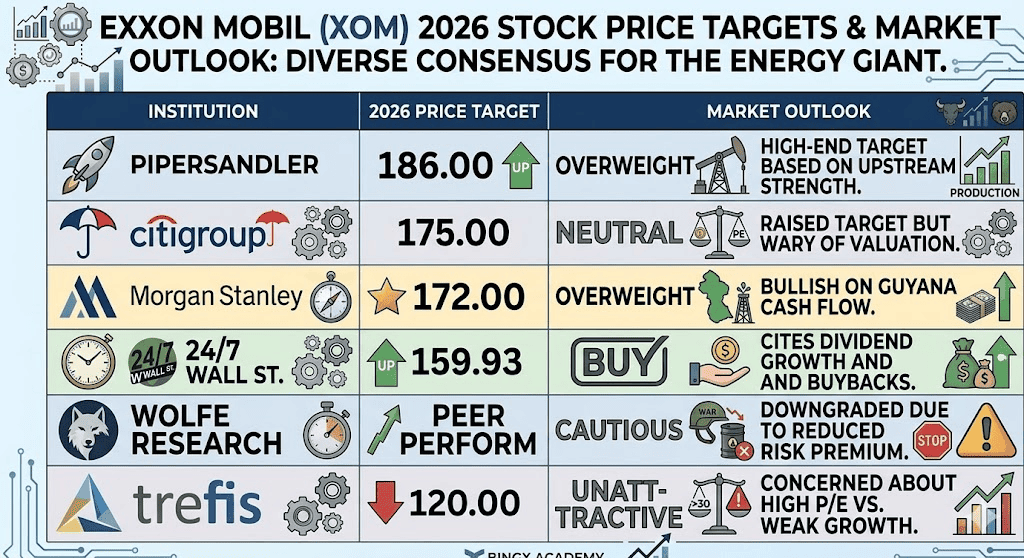

توقعات سهم إكسون موبيل (XOM) لعام 2026 من قبل محللي وول ستريت

نظرة 2026 لسهم XOM هي معركة سحب وجذب بين الإنتاج القياسي وهشاشة علاوة المخاطر الجيوسياسية الحالية.

السيناريو المتفائل: دورة السلع الفائقة لإكسون بـ180 دولار

السرد المتفائل يقوم على عاصفة مثالية من قيود العرض والتنفيذ التشغيلي. إذا بقي مضيق هرمز محاصراً خلال أواخر 2026، مما يزيل حوالي 20% من إنتاج النفط المكافئ العالمي من السوق الفورية، يُتوقع أن يحافظ خام غرب تكساس الوسيط على مستويات فوق 110 دولار للبرميل. هذه البيئة ستؤدي على الأرجح لمراجعة صاعدة ضخمة لتقديرات ربحية السهم نحو نطاق 9.50-10.00 دولار، حيث تستغل إكسون قدرتها الإنتاجية القياسية البالغة 4.7 مليون برميل مكافئ نفط يومياً. المستثمرون في هذا السيناريو يراهنون على أن أصول إكسون الاستراتيجية في غيانا والبرميان، التي تتباهى بتكاليف تعادل أقل من 40 دولار للبرميل، ستحقق هوامش نقدية غير مسبوقة بينما يكافح المنافسون مع الاضطرابات الإقليمية.

عملياً، يعتمد الهدف السعري 180 دولار على تهديد ثلاثي من المحفزات الأساسية: نمو الحجم، والسعر المدعوم بالتوتر الجيوسياسي، والتعافي في قطاعات المصب. الارتقاء السلس لمنشأة Golden Pass LNG سيضيف إيرادات عالية الهامش غير مرتبطة بأسعار النفط الخام، بينما انتعاش المنتجات الكيماوية بعد خسارة 281 مليون دولار في الربع الرابع من 2025 سيُنوع النتيجة النهائية. المحللون مثل Citigroup يجادلون بأنه تحت هذه الظروف، ستخضع XOM لإعادة تصنيف تقييمي، متحولة من لعبة دورية إلى تحوط تضخمي دفاعي ممتاز مع توسع مضاعف مستهدف نحو 18-20 ضعف.

السيناريو الأساسي: XOM عند توطيد القيمة العادلة 155 دولار

السيناريو الأساسي يفترض هبوطاً ناعماً لأسواق الطاقة، حيث يستقر الخام في ممر صحي 85-95 دولار. في هذا السيناريو، تنتقل إكسون من سهم نمو إلى الوكيل السندي النهائي لمستثمري الطاقة. من المتوقع أن يتأرجح السهم قرب هدفه البالغ 159.93 دولار، مدعوماً بعائد أرباح صلب 2.7% وبرنامج إعادة شراء أسهم ضخم بقيمة 20 مليار دولار لعام 2026. تعمل إعادة الشراء هذه كأرضية ميكانيكية لسعر السهم، مما يقلل فعلياً عدد الأسهم بحوالي 3-4% سنوياً، مما يعوض نقص النمو المتفجر في الخط العلوي ويحافظ على تتبع ربحية السهم في وسط الخانة الواحدة.

بصيرة، تعتمد هذه الحالة على عائد الملكية المتفوق لإكسون البالغ 11.2% وقدرتها على الحفاظ على نسبة دفع 59%. حتى مع النفقات الرأسمالية المرتفعة لتوسع البرميان، يبقى التدفق النقدي التشغيلي للشركة البالغ 52 مليار دولار أكثر من كاف لتمويل كل من النمو وعوائد المساهمين. للمستثمر العملي، XOM في هذا السيناريو تمثل معيار الطيران إلى الجودة. قد لا تقدم ألفا ثلاثية الأرقام لعوامل التكنولوجيا، لكن بيتا المنخفض البالغ 0.29 وميزانيتها الأفضل في فئتها، مبرهنة بنسبة دين إلى ملكية ضئيلة 0.13، تجعلها المرساة لأي محفظة مرجحة بالطاقة.

السيناريو المتشائم: سهم إكسون موبيل عند 120 دولار وسط تهدئة جيوسياسية

السيناريو المتشائم يُعرف بالإزالة المفاجئة لعلاوة الحرب. إذا أسفرت المفاوضات الأمريكية-الإيرانية في باكستان عن اتفاقية ممر عبور، فإن علاوة المخاطر البالغة 15-20 دولار التي تدعم حالياً خام برنت يمكن أن تتبخر في أيام، مما يرسل النفط عائداً نحو نطاق 60-70 دولار الذي شُوهد في أواخر 2025. يشير المتشائمون إلى أنه عند 148 دولار، يتداول السهم بنسبة سعر إلى أرباح 22 ضعف، مُسعر للكمال مقارنة بمتوسطه التاريخي لـ10 أعوام. تصحيح الأسعار في الخام سيكشف الضعف الأساسي في نمو إيرادات إكسون الأخير، الذي انكمش 4.5% على مدى 12 شهراً، مما يفرض إعادة تقييم حادة نحو الأسفل.

من منظور إدارة المخاطر العملية، يسلط السيناريو المتشائم الضوء على فخ قيمة محتمل. إذا تراجعت أسعار السلع للمتوسط، فإن النفقات الرأسمالية العالية لإكسون، التي ارتفعت 19.3% في 2025، يمكن أن تبدو فجأة كالتزام، مما يضغط التدفق النقدي الحر ويهدد وتيرة إعادة الشراء المستقبلية. يقترح محللون مثل Wolfe Research أنه بدون رياح خلفية من النفط ثلاثي الأرقام، XOM مُقيم بشكل مبالغ فيه كثيراً نسبة لقيمته GF البالغة 109.67 دولار. في هذه البيئة المُجافية للمخاطر، من المرجح أن ينتقل رأس المال خارج الطاقة وعائداً للقطاعات عالية النمو، تاركاً XOM لاختبار مستوى دعمها 120 دولار حيث يعيد السوق التركيز على نقص الشركة في محرك نمو متجدد طويل الأمد.

توقعات أسعار سهم إكسون موبيل (XOM) لعام 2026 من قبل محللي وول ستريت

|

المؤسسة |

الهدف السعري لعام 2026 |

نظرة السوق |

|

Piper Sandler |

186.00 دولار |

مُرجح زيادة: هدف مرتفع قائم على قوة المنبع. |

|

Citigroup |

175.00 دولار |

محايد: رفع الهدف لكن حذر من التقييم. |

|

Morgan Stanley |

172.00 دولار |

مُرجح زيادة: متفائل بشأن التدفق النقدي لغيانا. |

|

24/7 Wall St. |

159.93 دولار |

شراء: يستشهد بنمو الأرباح وإعادة الشراء. |

|

Wolfe Research |

أداء النظراء |

حذر: خفض التصنيف بسبب تراجع علاوة المخاطر. |

|

Trefis |

120.00 دولار |

غير جذاب: قلق من نسبة السعر للأرباح العالية مقابل النمو الضعيف. |

كيفية تداول سهم إكسون موبيل (XOM) على BingX

تنقل في تقلبات أسواق الطاقة باستخدام أدوات BingX TradFi و تحليل BingX AI. سواء كنت تتحوط ضد انخفاض في النفط أو تراهن على استمرار ضغط العرض، BingX توفر السيولة التي تحتاجها.

العقود الآجلة الدائمة XOM/USDT في سوق عقود BingX الآجلة

شراء آجل أو بيع آجل للعقود الآجلة لسهم XOM على BingX

- انتقل إلى BingX TradFi واختر العقود الآجلة للأسهم.

- اختر العقد الدائم XOM/USDT.

- اضبط رافعتك المالية، مثل 2x-5x، واختر فتح شراء آجل إذا كنت تتوقع بقاء أسعار النفط مرتفعة، أو فتح بيع آجل للتحوط ضد تهدئة جيوسياسية.

- اضبط مستويات جني الربح (TP) ووقف الخسارة (SL) لإدارة المخاطر أثناء دورات الأخبار عالية التقلب.

أهم 5 مخاطر يجب مراقبتها لمستثمري إكسون موبيل (XOM) في 2026

للتنقل بنجاح في سوق الطاقة لعام 2026، يجب على المستثمرين موازنة أحجام الإنتاج القياسية لإكسون موبيل ضد هذه الرياح المعاكسة الجيوسياسية والتشغيلية الخمس الحاسمة.

- وقف إطلاق نار الشرق الأوسط: أي حل للصراع الإيراني-الإسرائيلي سيخفض فوراً أسعار النفط وسعر سهم XOM.

- فائض الصناعة الكيماوية: الإفراط المستمر في العرض في البلاستيك والبولي إيثيلين العالميين يمكن أن يبقي قطاع المصب في إكسون في الأرقام الحمراء.

- تحولات سياسة أوبك+: قرار مفاجئ من السعودية لاستعادة حصتها السوقية بزيادة الإنتاج يمكن أن يؤدي لحرب أسعار.

- تقاضي المناخ: التحديات القانونية الجارية بشأن انبعاثات الكربون والغسيل الأخضر تبقى مخاطر عناوين مستمرة.

- وتيرة التحول المتجدد: تحول عالمي أسرع من المتوقع نحو المركبات الكهربائية يمكن أن يثبط توقعات الطلب طويل الأمد للمنتجات المكررة.

أفكار أخيرة: هل يجب أن تستثمر في سهم إكسون موبيل (XOM) في 2026؟

إكسون موبيل في 2026 هي قوة جبارة من الكفاءة التشغيلية، لكن سعر سهمها حالياً رهينة للعناوين العالمية. للمستثمرين المركزين على الدخل، فإن 43 عاماً من نمو الأرباح وإعادة الشراء الضخمة تقدم حصن أمان. لكن مع تداول السهم قرب أعلى مستوياته على الإطلاق ونسبة سعر إلى أرباح 22 ضعف، هامش الخطأ ضيق.

المتداولون المحافظون قد يرغبون في انتظار تهدئة نحو نطاق 135 دولار قبل الدخول، بينما أولئك المراهنون على عدم الاستقرار الجيوسياسي المستمر قد يجدون XOM أفضل أداة لالتقاط "ألفا الطاقة" للعقد.

تذكير المخاطر: التداول والاستثمار في الأسهم مثل إكسون (XOM) ينطوي على مخاطر كبيرة من فقدان رأس المال. قطاع الطاقة حساس جداً للأحداث الجيوسياسية وقرارات أوبك+ ومخاطر الركود العالمي. اجري دائماً بحثاً مستقلاً قبل تخصيص رأس المال.

قراءة ذات صلة

- توقعات أسعار النفط الخام 2026: علاوة حرب 140 دولار أم خط أساس فائض 60 دولار؟

- توقعات S&P 500 لعام 2026: صعود ثور 7,600 أم انهيار مدفوع بالطاقة 6,000؟

- توقعات ناسداك 100 (NAS100) لعام 2026: اختراق الذكاء الاصطناعي 27,000 أم فخ ركود تضخمي 22,000؟

- توقعات أسعار GE Aerospace (GE) لعام 2026: هل يمكن للأوردرات المتراكمة بقيمة 190 مليار دولار تحدي مخاوف التقييم؟