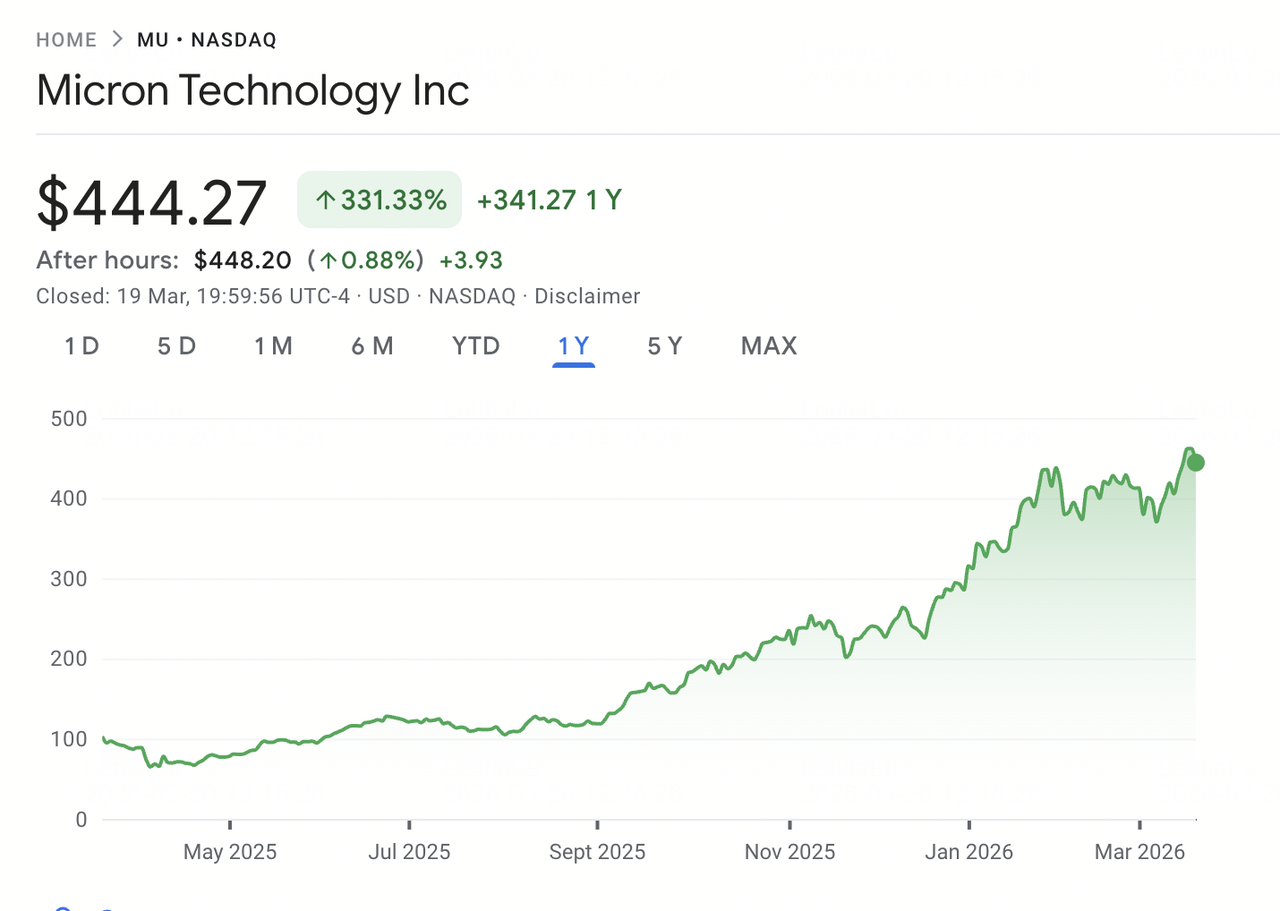

أصبحت شركة Micron Technology واحدة من القصص المحددة في البنية التحتية للذكاء الاصطناعي. مع توسيع مراكز البيانات حول العالم لمجموعات وحدات معالجة الرسومات لتدريب وتشغيل نماذج الذكاء الاصطناعي، نما الطلب على ذاكرة النطاق الترددي العالي (HBM) و DRAM المتقدمة بشكل أسرع من قدرة الصناعة على التوريد. ظهرت شركة Micron، وهي واحدة من ثلاث شركات رئيسية فقط لتصنيع DRAM عالمياً إلى جانب SK Hynix وسامسونغ، كمستفيدة أساسية. ارتفع السهم بحوالي 340% خلال العام الماضي، ووصل إلى أعلى مستوى على الإطلاق عند 471.34 دولار في مارس 2026 قبل التراجع.

في 18 مارس 2026، أعلنت Micron عن نتائج الربع الثاني من السنة المالية 2026 التي كسرت أرقام الشركة القياسية عبر الإيرادات وهامش الربح الإجمالي وربحية السهم والتدفق النقدي الحر. وصلت إيرادات الربع الثاني إلى 23.86 مليار دولار، أي ما يقارب ثلاثة أضعاف مقارنة بالعام السابق، بينما تجاوزت توقعات الربع الثالث البالغة 33.5 مليار دولار الإيرادات السنوية الكاملة لكل عام في تاريخ الشركة حتى السنة المالية 2024. رغم ذلك، انخفضت الأسهم بحوالي 4% في الجلسة التالية في رد فعل كلاسيكي لبيع الأخبار، وأغلقت قرب 444 دولار في 19 مارس. كان التراجع مدفوعاً بالمخاوف حول توقعات الإنفاق الرأسمالي المرفوعة للسنة المالية 2026 فوق 25 مليار دولار وتخفيض التصنيف من Summit Insights. اعتباراً من 20 مارس 2026، يتداول MU قرب 444 دولار، مع أهداف أسعار المحللين تتراوح من 500 إلى 525 دولار في النهاية العليا. يفحص هذا الدليل توقعات MU لعام 2026 باستخدام أحدث البيانات من Bernstein، RBC Capital، Needham، TD Cowen، Wedbush، وRosenblatt Securities.

ملاحظة: السنة المالية لشركة Micron تمتد من سبتمبر إلى أغسطس. انتهى الربع الثاني من السنة المالية 2026 في 26 فبراير 2026. تقرير الأرباح التالي، الذي يغطي الربع الثالث من السنة المالية 2026، مجدول في 1 يوليو 2026.

النقاط البارزة الرئيسية: أهم 5 أشياء يجب أن يعرفها مستثمرو Micron في 2026

تعكس توقعات Micron لعام 2026 زخماً استثنائياً قريب المدى مدفوعاً بطلب البنية التحتية للذكاء الاصطناعي، مقابل أسئلة حول استدامة دورة الارتفاع في الذاكرة وحجم رأس المال المطلوب للحفاظ عليها. إليكم خمسة أرقام ومحاور رئيسية تشكل حالة الاستثمار.

- وصلت إيرادات الربع الثاني من السنة المالية 2026 إلى رقم قياسي بلغ 23.86 مليار دولار، بارتفاع 196% مقارنة بالعام السابق: إيرادات الربع الثاني لـ Micron تضاعفت ثلاث مرات تقريباً مقارنة بالعام السابق، متجاوزة التوقعات البالغة حوالي 19.2 مليار دولار. ربحية السهم غير المعدلة وفقاً لمبادئ المحاسبة المقبولة عموماً بلغت 12.20 دولار، متجاوزة إجماع 8.79 دولار بنسبة 39%، بينما توسع هامش الربح الإجمالي إلى 74.6% من 56.8%، مدفوعاً بالتسعير القوي ومزيج أغنى من منتجات HBM.

- توجيهات الربع الثالث من السنة المالية 2026 تشير إلى إيرادات 33.5 مليار دولار وربحية سهم 19.15 دولار: وجهت الإدارة إيرادات الربع الثالث إلى 33.5 مليار دولار، أكثر من ثلاثة أضعاف الـ 9.3 مليار دولار المُبلغ عنها قبل عام. توجيهات ربحية السهم البالغة 19.15 دولار تجاوزت بكثير إجماع ~12.05 دولار. هامش الربح الإجمالي بحوالي 81% سيمثل خطوة أخرى للأعلى، مدعوماً بتسعير DRAM وHBM أقوى، وتكاليف وحدة أقل، ومزيج مناسب.

- بدأ إنتاج HBM4 مع التزام طاقة 2026 بالفعل: في 16 مارس 2026، دخلت Micron الإنتاج عالي الحجم لـ HBM4 لمنصة Nvidia Vera Rubin، إلى جانب أقراص PCIe Gen6 SSD وSOCAMM2. ذكرت الشركة أن جوهرياً كل طاقة HBM لعام 2026 ملتزمة بالفعل تحت اتفاقيات التسعير والحجم، مما يقلل عدم اليقين في الإيرادات قريبة المدى.

- رُفعت النفقات الرأسمالية للسنة المالية 2026 فوق 25 مليار دولار لتمويل التوسع: رفعت Micron توقعات النفقات الرأسمالية للسنة المالية 2026 إلى فوق 25 مليار دولار لتوسيع طاقة HBM وDRAM. من المتوقع المزيد من الزيادات في 2027 مع بناء الشركة لمواقع التصنيع في أيداهو ونيويورك، وتوسيع الطاقة في سنغافورة واليابان، وتشغيل منشأتها في الهند. ساهم هذا الحجم الاستثماري في عمليات البيع بعد الأرباح.

- إجماع المحللين يبقى شراء قوي مع أهداف تصل إلى 500-525 دولار: بعد نتائج الربع الثاني، رفعت شركات متعددة أهداف الأسعار، بما في ذلك Bernstein إلى 510 دولار وRBC Capital إلى 525 دولار، مع أخرى عند 500 دولار. يقع متوسط الهدف عبر حوالي 40 محللاً قرب 420 إلى 450 دولار، عاكساً وجهات نظر مختلفة حول مدة الدورة واستدامة تسعير HBM.

ما هي شركة Micron Technology (MU)؟

Micron Technology, Inc. (ناسداك: MU) هي واحدة من أكبر شركات تصنيع أشباه الموصلات للذاكرة والتخزين في العالم، ومقرها في بويس، أيداهو. تأسست في 1978، وتصمم وتطور وتصنع وتبيع DRAM وذاكرة فلاش NAND وNOR المستخدمة عبر مراكز البيانات وأجهزة الكمبيوتر والهواتف الذكية وأنظمة السيارات والأجهزة الصناعية. تسوق Micron منتجاتها تحت علامتي Micron وCrucial وتدير منشآت في الولايات المتحدة واليابان وتايوان وسنغافورة والهند.

تعمل Micron من خلال أربع وحدات أعمال. تخدم وحدة أعمال الذاكرة السحابية مراكز البيانات الفائقة بذاكرة DRAM وHBM وذاكرة تعتمد على CXL، بينما تغطي وحدة أعمال مركز البيانات الأساسية تطبيقات المؤسسات والشبكات. تركز وحدة أعمال الهاتف المحمول والعميل على الهواتف الذكية وأجهزة الكمبيوتر، وتخدم وحدة أعمال السيارات والمدمجة أسواق المركبات والصناعية والمدمجة. تنافس Micron مع SK Hynix وسامسونغ في DRAM، ومع Western Digital وKioxia في NAND. تبقى مورد الذاكرة الرئيسي الوحيد الذي يقع مقره ويصنع أساساً في الولايات المتحدة، وهو موقع يزداد أهمية مع أصبح أمان سلسلة التوريد أولوية.

التطور الاستراتيجي لـ Micron (1978 إلى 2026): من سلعة DRAM إلى قائد ذاكرة الذكاء الاصطناعي

لمعظم تاريخها، عملت Micron في سوق ذاكرة سلعية تتميز بدورات صعود وهبوط، وكثافة رأس مال عالية، وهوامش ضيقة. تتبع الإيرادات والربحية بدقة ديناميكيات العرض والطلب. بينما استثمرت الشركة باستمرار في تكنولوجيا التصنيع وقادت انتقالات عقد DRAM لأربعة أجيال، طبيعة الذاكرة كسلعة قيدت مضاعفات التقييم.

بناء البنية التحتية للذكاء الاصطناعي يعيد الآن تشكيل هذا النموذج. ذاكرة النطاق الترددي العالي، التي تكدس مكونات DRAM لتوفير النطاق الترددي المطلوب بواسطة مسرعات وحدة معالجة الرسومات، تحصل على علاوة وتتطلب المزيد من طاقة الرقاقة لكل وحدة. مع استهلاك منصات Nvidia للمزيد من HBM وطلب مراكز البيانات لكثافة ذاكرة أعلى، تتحول Micron من مورد دوري إلى مورد استراتيجي. أشار الرئيس التنفيذي Sanjay Mehrotra في مكالمة أرباح الربع الثاني 2026 أن Micron وقعت أول اتفاقية عميل استراتيجية لمدة خمس سنوات، مما يمثل تحولاً نحو المشتريات الملتزمة طويلة المدى للذاكرة.

مراحل النمو الرئيسية لـ Micron

- عصر الذاكرة السلعية (1978 إلى 2022): بنت Micron أعمالها من خلال حجم DRAM وNAND، مع تقلبات متكررة في التسعير والربحية. تجاوزت عدة انحدارات من خلال قيادة التكنولوجيا وانضباط التكلفة، لتظهر كواحدة من ثلاث شركات تصنيع DRAM عالمية.

- انتقال ذاكرة الذكاء الاصطناعي (2023 إلى 2025): إطلاق ChatGPT واستثمار الشركات الفائقة دفع طلباً قوياً على HBM وDRAM عالية السعة. رفعت Micron HBM3E وحصلت على اتفاقيات التوريد مع عملاء الذكاء الاصطناعي الرئيسيين. تضاعفت الإيرادات من ~15.5 مليار دولار في السنة المالية 2024 إلى 37.4 مليار دولار في السنة المالية 2025.

- مرحلة HBM4 والتوسع (2026 وما بعدها): دخلت Micron عام 2026 مع التزام تقريباً كل طاقة HBM وإنتاج HBM4 جاري لمنصة Nvidia Vera Rubin. تنفذ الشركة توسعاً عالمياً يستهدف إنفاقاً رأسمالياً سنوياً بأكثر من 25 مليار دولار، بينما ترفع DRAM 1-gamma وG9 NAND كعقدها الأعلى حجماً.

نظرة عامة على أداء Micron Technology في الربع الثاني من السنة المالية 2026: نتائج قياسية عبر كل معيار

أغلقت Micron الربع الثاني من السنة المالية 2026 بنتائج تجاوزت التوجيهات وتوقعات المحللين عبر الإيرادات وهامش الربح الإجمالي وربحية السهم والتدفق النقدي الحر. عكس الربع مزيج الطلب المدفوع بالذكاء الاصطناعي والمعروض الصناعي المحدود ومزيج المنتجات الأغنى المتجه نحو HBM وعقد DRAM المتقدمة.

المصدر: Google Finance

1. الإيرادات بقيمة 23.86 مليار دولار نمت 196% مقارنة بالعام السابق و75% متتالياً

إيرادات الربع الثاني بقيمة 23.86 مليار دولار تجاوزت إجماع المحللين البالغ حوالي 19.2 مليار دولار بأكثر من 24%. ارتفعت إيرادات الذاكرة السحابية بأكثر من 160% إلى 7.75 مليار دولار، بينما وصلت أعمال الهاتف المحمول والعميل إلى 7.71 مليار دولار، ارتفاعاً من 2.24 مليار دولار قبل عام. حققت إيرادات DRAM وNAND أرقاماً قياسية ربعية جديدة، إلى جانب جميع وحدات الأعمال الأربع. نسبت الإدارة النمو إلى الطلب المدفوع بالذكاء الاصطناعي وقيود المعروض والتنفيذ القوي لانتقالات التكنولوجيا.

2. توسع هامش الربح الإجمالي إلى 74.6% مع تحسن HBM والعقد المتقدمة للمزيج

وصل هامش الربح الإجمالي إلى 74.6%، ارتفاعاً من 56.8% في الربع السابق، مدفوعاً بتسعير DRAM وHBM أعلى، وتكلفة أقل لكل بت من رفع DRAM 1-gamma وG9 NAND، ومزيج أكبر من منتجات HBM المميزة. ربحية السهم غير المعدلة وفقاً لمبادئ المحاسبة المقبولة عموماً بلغت 12.20 دولار، متجاوزة إجماع 8.79 دولار بنسبة 39%، بينما وصل التدفق النقدي الحر إلى رقم قياسي بلغ 6.9 مليار دولار بعد 5.0 مليار دولار في النفقات الرأسمالية.

3. توجيهات الربع الثالث من السنة المالية 2026 تشير إلى ربع قياسي آخر

وجهت الإدارة إيرادات الربع الثالث إلى 33.5 مليار دولار، زائد أو ناقص 750 مليون دولار، مع هامش ربح إجمالي قرب 81% وربحية سهم 19.15 دولار. هذه الإيرادات وحدها تتجاوز الإجمالي السنوي الكامل لأي سنة مالية قبل 2025. يتوقع الرئيس التنفيذي Sanjay Mehrotra أن تبقى ظروف العرض والطلب لـ DRAM وNAND محدودة بعد 2026 مع استمرار طلب الذكاء الاصطناعي والخادم في تجاوز المعروض. رفعت الشركة أيضاً أرباحها الموزعة بنسبة 30% إلى 0.15 دولار للسهم.

4. رُفعت النفقات الرأسمالية للسنة المالية 2026 فوق 25 مليار دولار لتمويل الطاقة طويلة المدى

رفعت Micron توقعات النفقات الرأسمالية للسنة المالية 2026 إلى فوق 25 مليار دولار، حوالي 5 مليار دولار أعلى من التوجيهات السابقة. الزيادة مدفوعة بالتوسع في تايوان والإنشاء المسرع في أيداهو ونيويورك. من المتوقع أن ترتفع النفقات الرأسمالية للسنة المالية 2027 أكثر، مع زيادة إنفاق الإنشاء بأكثر من 10 مليار دولار سنوياً. بينما يعكس الاستثمار الثقة في الطلب طويل المدى، كان عاملاً رئيسياً وراء عمليات البيع بعد الأرباح في 19 مارس.

أطروحة الاستثمار في Micron (MU) لعام 2026: 4 أعمدة لتقييم سهم MU

تستند حالة الاستثمار في Micron لعام 2026 على موقعها في تقاطع طلب البنية التحتية للذكاء الاصطناعي وسوق ذاكرة محدود هيكلياً. يؤطر معظم المحللين التوقعات حول أربعة محركات أساسية.

1. HBM هو أصل استراتيجي في مجموعة البنية التحتية للذكاء الاصطناعي

تحولت ذاكرة النطاق الترددي العالي من منتج متخصص إلى مكون أساسي لمسرعات الذكاء الاصطناعي. تتطلب وحدات معالجة الرسومات من Nvidia مكدسات HBM متعددة لدعم التدريب والاستنتاج واسعي النطاق. تتوقع Micron أن ينمو سوق HBM بمعدل نمو سنوي مركب يبلغ 40% حتى 2028، من ~35 مليار دولار في 2025 إلى ~100 مليار دولار، مما قد يتجاوز سوق DRAM لعام 2024. معروضها من HBM لعام 2026 ملتزم بالكامل، بما في ذلك HBM4 لمنصة Nvidia Vera Rubin، مما يوفر رؤية متعددة الأرباع بخلاف دورات الذاكرة التقليدية.

2. قيادة التكنولوجيا تدعم توسع الهامش

قادت Micron انتقالات عقد DRAM لأربعة أجيال. عقدة DRAM 1-gamma الخاصة بها ترتفع نحو الإنتاج الأغلبية بحلول منتصف 2026 مع أسرع ارتفاع في العائد في تاريخ الشركة. تكلفة أقل لكل بت تدعم توسع الهامش، مع G9 NAND التي تتبع مساراً مماثلاً. هذه القيادة تمكن أيضاً إنتاج HBM4، الذي يتطلب تكديس ثلاثي الأبعاد متقدم وتكامل عقدة محكم، مما يخلق حاجزاً للمنافسين.

3. قيود المعروض هيكلية

تتوقع Micron أن تبقى أسواق DRAM وNAND محدودة المعروض بعد 2026، حيث يكون طلب الذكاء الاصطناعي محدوداً بتوفر الذاكرة وليس الإنفاق. HBM يستهلك طاقة رقاقة أكثر من DRAM القياسية، مما يضيق المعروض الإجمالي. الطاقة الجديدة تتطلب سنتين إلى ثلاث سنوات للارتفاع، مع بداية مصنع Micron في أيداهو في 2027 ونيويورك ليس حتى 2028، مما يدعم قوة التسعير حتى 2027 على الأقل.

4. التصنيع الأمريكي يمكّن رياح السياسة المساعدة

كمورد DRAM الرئيسي الوحيد الذي يقع مقره ويصنع أساساً في الولايات المتحدة، Micron في وضع للاستفادة من دعم سياسة أشباه الموصلات المحلية. حرم نيويورك البالغ 100 مليار دولار وتمويل قانون CHIPS يعززان هذه الميزة. التوسع العالمي للشركة عبر الولايات المتحدة وسنغافورة والهند وتايوان يدعم أيضاً تنويع سلسلة التوريد للشركات الفائقة وعملاء أجهزة الذكاء الاصطناعي.

توقعات أسعار Micron (MU) لعام 2026: نظرة الصعود مقابل الهبوط

تحرك وول ستريت أعلى في أهداف أسعار Micron بعد نتائج الربع الثاني من السنة المالية. اعتباراً من 20 مارس 2026، يحمل MU إجماعاً بناء على نطاق واسع، مع معظم المحللين يحافظون على تصنيفات شراء أو أداء فائق. تزداد مجموعة التقديرات، عاكسة عدم اليقين حول استدامة تسعير HBM وكيف سيمتص السوق النفقات الرأسمالية المرتفعة لـ Micron.

أهداف الأسعار المؤسسية لـ Micron Technology (MU) في 2026

| المؤسسة | هدف السعر | التصنيف / وجهة النظر الرئيسية |

| RBC Capital (Srini Pajjuri) | 525 دولار (رُفع من 425 دولار) | أداء فائق. رُفع في 16 مارس 2026. يرى ارتفاع HBM4 والمعروض الملتزم بالكامل لعام 2026 يقود رؤية إيرادات متعددة الأرباع فوق التوقعات. |

| Bernstein (Mark Li) | 510 دولار (رُفع من 330 دولار) | أداء فائق. رُفع في 18 مارس 2026. يتوقع تسعير DRAM المستمر ومزيج HBM لدفع توسع الهامش خلال السنة المالية 2027. |

| Needham (N. Quinn Bolton) | 500 دولار (رُفع من 450 دولار) | شراء. رُفع في 19 مارس 2026. يعتبر نتائج الربع الثاني وتوجيهات الربع الثالث دليلاً على أن طلب ذاكرة الذكاء الاصطناعي يتجاوز النماذج السابقة. |

| TD Cowen (Krish Sankar) | 500 دولار (رُفع من 450 دولار) | شراء. رُفع في 16 مارس 2026. يسلط الضوء على معروض HBM المحدود وانتقالات العقد كمحركات لتوسع الهامش خلال 2026. |

| Wedbush (Matt Bryson) | 500 دولار (رُفع من 320 دولار) | أداء فائق. رُفع في 13 مارس 2026. يشير إلى الطلب المدفوع بالذكاء الاصطناعي وموقع Micron في HBM4 كمحفزات رئيسية. |

| Rosenblatt (Kevin Cassidy) | 525 دولار (أعلى في الشارع) | شراء. حُوفظ عليه في 16 مارس 2026. يرى السوق الإجمالي المتاح لـ HBM يصل إلى ~100 مليار دولار بحلول 2028، مما يدعم التقييم الحالي. |

| إجماع وول ستريت | ~420-450 دولار | شراء قوي. ~37 محللاً، أغلبية شراء/أداء فائق. يشير إلى ارتفاع من ~444 دولار، مع أهداف عالية الثقة عند 500-525 دولار. |

حالة الصعود: ارتفاع HBM4 والطلب المستمر للذكاء الاصطناعي يمكن أن يدفع MU نحو 500 إلى 525 دولار

يشير المحللون الصاعدون إلى رؤية إيرادات قوية، مع التزام كامل معروض HBM لعام 2026 لـ Micron. ارتفاع HBM4 لمنصة Nvidia Vera Rubin يضيف موجة ثانية من المنتجات المميزة في النصف الثاني من 2026، مع توقع HBM4e في 2027. مع توجيهات هامش الربح الإجمالي قرب 81% للربع الثالث، Micron في مسار لتوليد أرباح يمكن أن تبرر مستويات التقييم الحالية. هدف RBC Capital البالغ 525 دولار وهدف Bernstein البالغ 510 دولار يعكسان سيناريوهات حيث تمتد دورة ذاكرة الذكاء الاصطناعي خلال السنة المالية 2027 ويبقى التنفيذ قوياً.

حالة الهبوط: عبء النفقات الرأسمالية ومخاطر الدورة يمكن أن تبقي MU قرب 350 إلى 400 دولار

يسلط المحللون الهبوطيون الضوء على المخاطر الهيكلية. تبقى الذاكرة صناعة دورية، وأي تباطؤ في طلب الذكاء الاصطناعي، أو توسع طاقة عدواني من سامسونغ أو SK Hynix، أو ضعف اقتصادي كلي يمكن أن يعكس التسعير بسرعة. النفقات الرأسمالية لـ Micron، المرفوعة فوق 25 مليار دولار للسنة المالية 2026 مع المزيد من الزيادات المتوقعة في 2027، تضيف مخاطر تنفيذ وضغط محتمل على التدفق النقدي الحر. أشارت الإدارة أيضاً أن مبيعات وحدات أجهزة الكمبيوتر والهواتف الذكية يمكن أن تنخفض في الرقم المزدوج المنخفض في 2026، مما يشير إلى أن القوة الحالية مركزة في مراكز بيانات الذكاء الاصطناعي. تخفيض Summit Insights إلى حفظ يعكس مخاوف من أن الارتفاع قد يتوسط حتى لو بقيت الأساسيات صلبة.

ما يمكن أن يحرك سهم Micron (MU) في 2026: محفزان رئيسيان

التراجع بعد الأرباح يظهر أنه حتى النتائج القوية يمكن أن تؤدي إلى انخفاضات عندما تكون التوقعات مرتفعة. عاملان مرجح أن يحددا اتجاه MU خلال 2026: استدامة تسعير HBM ونتائج الربع الثالث من السنة المالية في يوليو.

1. تسعير HBM وانضباط المعروض خلال 2026 سيحدد قوة الأرباح

المتغير الرئيسي هو ما إذا كان تسعير HBM سيصمد مع ارتفاع إنتاج Micron وSK Hynix وسامسونغ. معروض Micron لعام 2026 ملتزم بالكامل مع تسعير مقفل تحت اتفاقيات طويلة المدى، مما يوفر رؤية قريبة المدى. المخاطرة هي أن سامسونغ توسع الإنتاج أسرع من المتوقع وتبدأ في ضغط التسعير إلى 2027 أو قبل ذلك. مع ارتفاع أسعار DRAM وNAND بحوالي 90% في الربع الأول من 2026 ومزيد من الزيادات متوقعة، التسعير المستمر سيدعم توصيل هدف إيرادات الربع الثالث البالغ 33.5 مليار دولار. أي علامات لتليين التسعير أو تجاوز المعروض للطلب ستضغط على السهم على الأرجح.

2. نتائج الربع الثالث ستؤكد ما إذا كانت دورة ذاكرة الذكاء الاصطناعي لا تزال لديها ارتفاع

تقرير أرباح Micron في 1 يوليو سيكون اختباراً حاسماً لأطروحة الاستثمار. توجه الشركة إلى 33.5 مليار دولار في الإيرادات، وهامش ربح إجمالي ~81%، وربحية سهم 19.15 دولار، وهي مستويات تتجاوز بالفعل أداءها التاريخي السنوي. تحقيق أو تجاوز هذه الأهداف سيصدق قوة التسعير الحالية وسيدفع على الأرجح مزيداً من الارتفاع في كل من توقعات الأرباح وأهداف الأسعار. إخفاق، مع ذلك، سيشير إلى أن الدورة تبلغ ذروتها في وقت أبكر من المتوقع ويمكن أن يؤدي إلى إعادة تصنيف حادة بالنظر إلى مدى ارتفاع التوقعات.

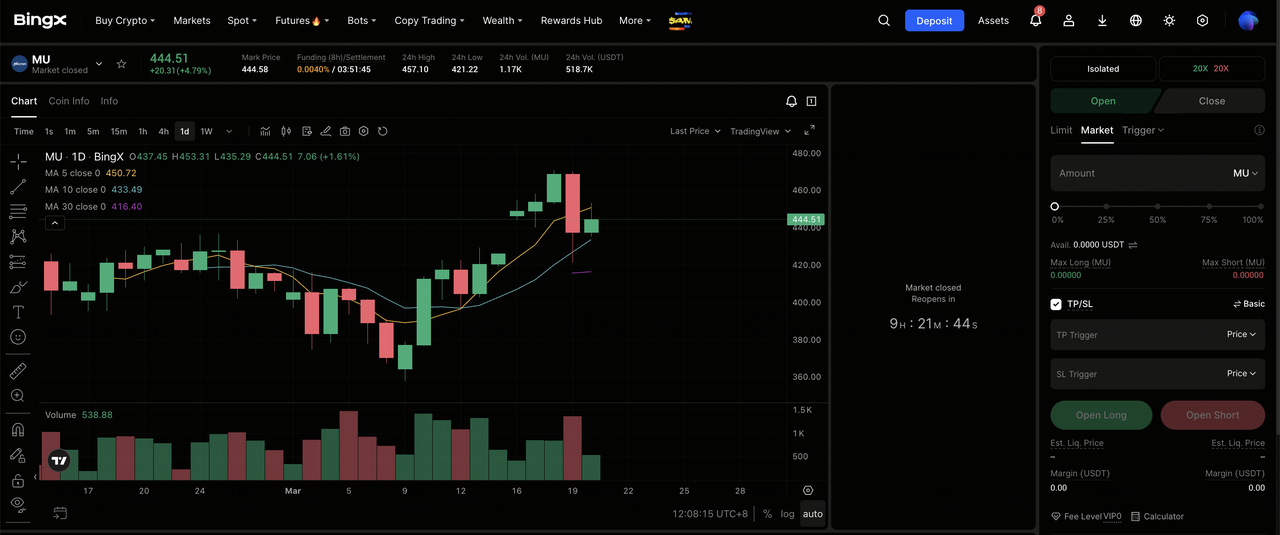

كيفية تداول Micron Technology (MU) على BingX

تقدم BingX للمتداولين التعرض لسعر سهم Micron من خلال عقود آجلة دائمة مسعرة بـ USDT على BingX TradFi، مما يسمح للمستخدمين باتخاذ مراكز شراء آجل أو بيع آجل على MU دون فتح حساب وساطة تقليدي. التوفر يختلف حسب المنطقة والمتطلبات التنظيمية.

شراء آجل أو بيع آجل لعقود أسهم Micron Technology (MU) الدائمة مع USDT على عقود BingX الآجلة

يمكنك تداول عقود أسهم Micron الآجلة الدائمة على BingX TradFi باستخدام USDT للحصول على تعرض برافعة مالية أو اتخاذ مراكز شراء آجل وبيع آجل. هذه العقود المسعرة بـ USDT تتبع سعر سهم MU وليس لها تاريخ انتهاء صلاحية.

- أنشئ وأمّن حساب BingX الخاص بك: سجل على BingX، أكمل التحقق من الهوية (KYC) إذا كان مطلوباً، وفعل المصادقة الثنائية (2FA) لحماية حسابك.

- أودع USDT أو الأصول المدعومة: حول USDT أو عملات مستقرة مدعومة أخرى إلى محفظة BingX الخاصة بك. اختر شبكة البلوكشين الصحيحة وراجع أي متطلبات حد أدنى للإيداع أو رسوم قبل المتابعة.

- ابحث عن عقد MU/USDT الدائم: انتقل إلى قسم عقود BingX الآجلة، اختر عقود الأسهم الآجلة، وابحث عن عقد MU/USDT الدائم. راجع السعر الحالي ومعدل التمويل والعقود الاستثمارية المفتوحة. يتبع Micron جدول ناسداك، مع ساعات عادية من 9:30 صباحاً إلى 4:00 مساءً بالتوقيت الشرقي، من الإثنين إلى الجمعة. قد تكون السيولة أقل أثناء جلسات ما قبل السوق وما بعد الساعات.

- اختر وضع الهامش والرافعة المالية الخاص بك: اختر بين وضع الهامش المعزول أو المتبادل وحدد رافعتك المالية. تحرك MU تاريخياً من 6% إلى 10% في الجلسات التي تتبع إصدارات الأرباح. تسعير الخيارات قبل تقرير 18 مارس ضمن حركة بعد الأرباح من 6.7% إلى 9.9%. الرافعة المالية في نطاق 2x إلى 3x هي نهج مذكور بشكل شائع لإدارة المخاطر حول أحداث المحفزات عالية التقلب مثل تقرير الربع الثالث من السنة المالية في 1 يوليو 2026.

- اختر اتجاهك وضع طلبك: اختر فتح شراء آجل إذا كنت تتوقع أن يصمد تسعير HBM خلال الربع الثالث من السنة المالية والنتائج لتؤكد توجيهات الإيرادات البالغة 33.5 مليار دولار، أو فتح بيع آجل إذا كنت تتوقع أن مخاوف النفقات الرأسمالية، أو تطبيع معروض HBM من المنافسين، أو تباطؤ إنفاق الذكاء الاصطناعي الأوسع سيؤثر على التوجيهات والتقييم. استخدم BingX AI لمراجعة المستويات التقنية الرئيسية ومعنوية السوق الحالية قبل التأكيد.

- حدد مستويات جني الربح ووقف الخسارة: استخدم طلبات جني الربح ووقف الخسارة قبل أحداث المحفزات الرئيسية. MU يمكن أن يتحرك بشكل كبير في كلا الاتجاهين رد فعل للأرباح، وبيانات تسعير HBM، وأخبار قطاع الذكاء الاصطناعي، ومستويات الخروج المحددة مسبقاً تساعد في إدارة المخاطر في ظروف سريعة الحركة.

5 مخاطر رئيسية يجب على مستثمري Micron مراقبتها في 2026

رغم الأداء القوي لـ Micron والرؤية قريبة المدى، عدة مخاطر يمكن أن تؤثر مادياً على مسار أرباحها وأداء السهم في 2026.

- دوريّة الذاكرة يمكن أن تعكس توسع الهامش: DRAM وNAND تبقى دورية، مدفوعة بتقلبات العرض والطلب. رافعة التسعير التي رفعت هامش الربح الإجمالي من ~20% في السنة المالية 2024 إلى فوق 74% في الربع الثاني من 2026 يمكن أن تنعكس إذا تليّن التسعير. طلب ذكاء اصطناعي أبطأ، أو تراكم مخزون للشركات الفائقة، أو نمو معروض أسرع من سامسونغ أو SK Hynix يمكن أن يضغط الهوامش.

- النفقات الرأسمالية المرتفعة تدخل مخاطر التنفيذ والتدفق النقدي: النفقات الرأسمالية لـ Micron، الآن فوق 25 مليار دولار للسنة المالية 2026 مع المزيد من الزيادات المتوقعة في 2027، تمثل استثمار دورة ذروة. إذا ضعف الطلب قبل وصول المصانع الجديدة في أيداهو ونيويورك للاستغلال، التدفق النقدي الحر يمكن أن يأتي تحت ضغط. دورات النفقات الرأسمالية الكبيرة لأشباه الموصلات صعبة الإبطاء مرة واحدة جارية، مما يزيد مخاطر الهبوط.

- منافسة HBM يمكن أن تآكل قوة التسعير: تأهيل سامسونغ لـ HBM مع Nvidia والارتفاع الجاري، إلى جانب قيادة SK Hynix وتقدم HBM4، يكثف المنافسة في قطاع Micron الأكثر أهمية. أي فقدان للتوزيع عند عملاء الذكاء الاصطناعي الرئيسيين أو نمو معروض أسرع من المتوقع يمكن أن يضعف التسعير وحصة السوق.

- التعرض الجيوسياسي وسلسلة التوريد يبقى مخاطرة: عمليات Micron في تايوان وتعرض المبيعات في الصين يخلق حساسية لضوابط التصدير والتوترات الجيوسياسية. احتكاك التجارة الأمريكية-الصينية، أو عدم استقرار مضيق تايوان، أو اضطرابات أوسع لسلاسل توريد أشباه الموصلات يمكن أن تؤثر على الإنتاج والتكاليف والإيرادات.

- التقييم يبقى حساساً بعد ارتفاع 340%: بعد جري ~340%، MU يتداول قرب 444 دولار، قريباً من أعلى مستويات أخيرة. بينما نمو الأرباح يدعم المضاعفات الحالية، التقييم يفترض أن دورة الذاكرة تبقى مرتفعة. أي علامات لتوسط الطلب أو تطبيع التسعير يمكن أن تؤدي إلى إعادة تصنيف حادة، حيث أسهم الذاكرة تتفاعل تاريخياً بسرعة مع تغيرات الدورة.

الخلاصة: هل يجب أن تستثمر في سهم Micron Technology (MU) في 2026؟

تحتل نتائج الربع الثاني من السنة المالية 2026 لـ Micron مرتبة بين الأقوى في تاريخها، مع إيرادات تضاعفت ثلاث مرات تقريباً مقارنة بالعام السابق، وهامش ربح إجمالي فوق 74%، وتوجيهات الربع الثالث تتجاوز إيرادات الشركة السنوية الكاملة قبل السنة المالية 2025. مع إنتاج HBM4 جاري لمنصة Nvidia Vera Rubin، ومعروض HBM لعام 2026 ملتزم بالكامل، واتفاقيتها الاستراتيجية الأولى لخمس سنوات في مكانها، تنتقل Micron من مورد ذاكرة دوري إلى لاعب بنية تحتية للذكاء الاصطناعي استراتيجي مع رؤية إيرادات محسنة.

في الوقت نفسه، تراجع 19 مارس يسلط الضوء على أن سهماً ارتفع ~340% مُسعّر للتنفيذ المستمر. بينما الأهداف الصاعدة تصل إلى 525 دولار، الإجماع يشير إلى ارتفاع محدود أكثر من ~444 دولار. التوقعات الآن تعتمد على ثلاثة متغيرات: ما إذا كان تسعير HBM وDRAM سيصمد، وكم بسرعة ستوسع سامسونغ معروض HBM، وما إذا كانت نتائج الربع الثالث ستؤكد مسار الإيرادات البالغ 33.5 مليار دولار. في هذا السياق، تبقى Micron مستفيدة من الذكاء الاصطناعي عالية الثقة، لكن واحدة حساسة بشكل متزايد لأي علامات لتطبيع الدورة.

تذكير المخاطر: هذا المحتوى لأغراض إعلامية فقط وليس نصيحة استثمار. Micron (MU) يحمل مخاطر تشمل دوريّة الذاكرة، والنفقات الرأسمالية المرتفعة، ومنافسة HBM من سامسونغ وSK Hynix، والتعرض الجيوسياسي، وحساسية التقييم بعد ارتفاع حاد. يجب على المستثمرين إجراء بحث مستقل قبل اتخاذ القرارات.

قراءة ذات صلة

- كيفية تداول الفوركس والسلع والأسهم والمؤشرات مع عقود BingX TradFi الدائمة: دليل المبتدئين (2026)

- أفضل أسهم الذكاء الاصطناعي المرمزة للمراقبة في 2026

- توقعات سعر سهم Nvidia (NVDA) لعام 2026: هل يمكن لـ Blackwell وVera Rubin إعادة NVDA إلى 300 دولار؟

- توقعات سهم Palantir (PLTR) لعام 2026: هل يمكن للدورة الفائقة للمؤسسة المدفوعة بالذكاء الاصطناعي أن تأخذ سهم PLTR إلى 235+ دولار؟

- توقعات سعر سهم Oracle (ORCL) لعام 2026: هل يمكن للبنية التحتية السحابية للذكاء الاصطناعي أن تعيد ORCL إلى أعلى مستوياتها؟

- توقعات سعر سهم ASML Holding (ASML) 2026: ملك البنية التحتية للذكاء الاصطناعي أم هدف جيوسياسي؟