شركة ASML القابضة (ASML) دخلت منتصف يوليو 2026 بعد واحد من أقوى الأرباع في تاريخها. في 15 يوليو، أعلنت الشركة عن إجمالي صافي مبيعات الربع الثاني البالغة 9.3 مليار يورو وصافي دخل 2.9 مليار يورو، وكلاهما فوق التوجيهات، ثم رفعت توقعاتها للعام الكامل 2026 إلى 43 مليار إلى 45 مليار يورو من 36 مليار إلى 40 مليار يورو. ارتفعت أسهم ASML بحوالي 2% على النتائج نحو $1,815، لا تزال دون الذروة السنوية البالغة $1,999.96 ولكنها ارتفعت بأكثر من 65% حتى الآن هذا العام.

الرفع كان أهم من التفوق على التوقعات. كانت ASML قد دخلت يوليو منخفضة بحوالي 11% في الشهر حيث بدأ السوق في تسعير ذروة في الإنفاق الرأسمالي للذكاء الاصطناعي، مما سحب مؤشر فيلادلفيا لأشباه الموصلات إلى 16% تحت رقمه القياسي في يونيو. رفع التوجيهات بحوالي 6 مليارات يورو في نقطة المنتصف، إلى جانب خطط إضافة 30% من قدرة EUV والغمر لعام 2027، من الصعب التوفيق بينه وبين دورة تصل إلى القمة.

توقعات سهم ASML لعام 2026 تتركز الآن على وجهتي نظر متنافستين:

- حالة الطلب الهيكلي: يتوقع الصاعدون دفتر طلبات 2027 الذي تصفه الإدارة بأنه مكتمل تقريباً، وتوسع القدرة بنسبة 30%، وزيادات أسعار المعدات المباشرة لدعم الاختراق، مع أهداف المحللين تتراوح حتى $2,623.

- حالة الوصول للذروة: يرى الهابطون إنفاق رأسمالي للمقياسات الفائقة يتباطأ في النصف الثاني المحمل بشدة، مع سهم فوق 50 ضعف الأرباح الآجلة لا يترك مجالاً لخطأ في التسليم.

هذا الدليل يحلل توقعات سهم ASML، وسيناريوهات الأسعار لعام 2026، والمخاطر الرئيسية، والأبحاث من Bernstein وBofA وJPMorgan وWells Fargo وRBC وJefferies، بالاستناد إلى البيان الصحفي في 15 يوليو ومكالمة المستثمرين للربع الثاني، بالإضافة إلى كيفية تداول عقود ASML الآجلة على BingX TradFi بضمان USDT.

أهم 5 أشياء يجب على مستثمري ASML معرفتها في يوليو 2026

- مبيعات الربع الثاني البالغة 9.3 مليار يورو وهامش 54.0% فاقا التوجيهات: وصل صافي الدخل إلى 2.9 مليار يورو مع ربحية السهم الأساسية 7.59 يورو، مقابل إجماع قرب 2.62 مليار يورو، مدفوعاً في المقام الأول بمبيعات إدارة القاعدة المثبتة التي جاءت أعلى بحوالي 300 مليون يورو من الخطة.

- تم رفع توجيهات العام الكامل إلى 43 مليار إلى 45 مليار يورو: الزيادة الثالثة لعام 2026 رفعت النطاق من 36 مليار إلى 40 مليار يورو، مع انتقال توجيهات الهامش الإجمالي إلى 54% إلى 56% من 51% إلى 53%.

- توجيهات الربع الثالث تشير إلى تغيير جوهري: وجهت الإدارة صافي مبيعات الربع الثالث إلى 11.0 مليار إلى 12.0 مليار يورو بهامش إجمالي 55% إلى 57%، أعلى بكثير من 9.3 مليار يورو المسلمة للتو.

- القدرة تتوسع بنسبة 30% و2027 مباع تقريباً بالكامل: تخطط ASML لإضافة 30% إلى كل من قدرة EUV منخفض NA حوالي 65 وحدة وقدرة الغمر DUV حوالي 130 وحدة لعام 2027، مع 30% أخرى قيد التحقيق لعام 2028. قال Fouquet إن الشركة قريبة من الحصول على جميع الطلبات التي تحتاجها لعام 2027.

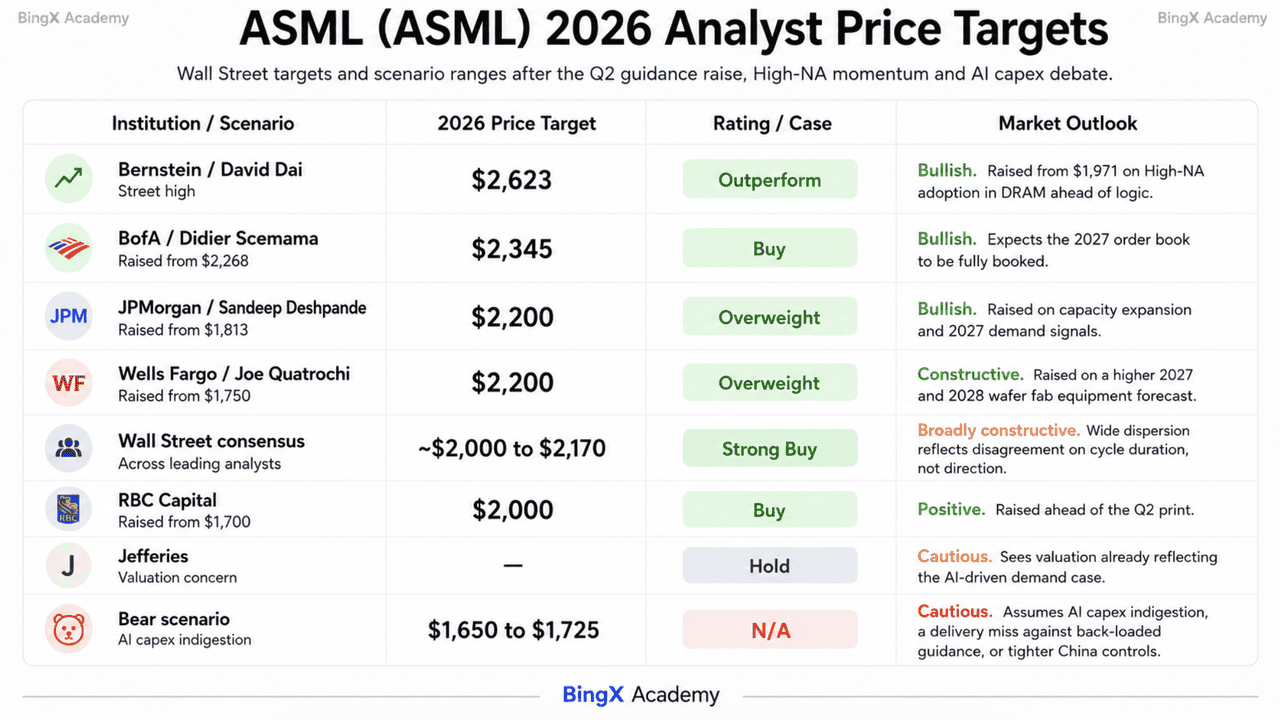

- أهداف المحللين تتراوح من $1,650 إلى $2,623: رفع David Dai من Bernstein إلى $2,623، وBofA عند $2,345، وJPMorgan وWells Fargo عند $2,200، وRBC رفعت إلى $2,000، مقابل إجماع واسع يتجمع قرب $2,000 إلى $2,170.

ما هي شركة ASML القابضة (ASML)؟

شركة ASML القابضة هي شركة هولندية متعددة الجنسيات مقرها في فيلدهوفن والمورد الرائد عالمياً لأنظمة التصوير الضوئي، مع أكثر من 44,500 موظف. إنها الشركة الوحيدة القادرة على تصنيع آلات الطباعة الحجرية بالأشعة فوق البنفسجية الشديدة (EUV)، الأدوات المطلوبة لطباعة الأنماط داخل رقائق الذكاء الاصطناعي والحوسبة عالية الأداء والذاكرة الأكثر تقدماً. هذا الموقع يعطي ASML اقتصاديات احتكار فعلية في قاعدة سلسلة التوريد لأشباه الموصلات.

تتمتع الشركة بمحركين للإيرادات. مبيعات الأنظمة تغطي أدوات EUV وHigh-NA EUV وDUV للغمر، مع بيع 86 نظام طباعة حجرية جديد في الربع الثاني وحده. إدارة القاعدة المثبتة، التي تغطي صافي خدمات ومبيعات خيارات الحقل، سلمت 2.8 مليار يورو في الربع ونمت 28.1% عبر النصف الأول إلى 5.2 مليار يورو، تدفق متكرر عالي الهامش يتوسع مع كل آلة تم شحنها على الإطلاق. العملاء يشملون TSMC، Intel و Samsung. أكدت Intel Foundry في يوليو أنها تستخدم High-NA EUV على عقدة المعالجة 18A، أول منتج منطق عالي الحجم يصل إلى هذا الإنجاز. عوائد رأس المال تجري من خلال إعادة شراء 12 مليار يورو لعام 2026 إلى 2028، مع إعادة شراء حوالي 1.1 مليار يورو في الربع الثاني، إلى جانب توزيعات أرباح مؤقتة لعام 2026 بقيمة 1.88 يورو للسهم تدفع في 5 أغسطس.

أرباح ASML (ASML) للربع الثاني 2026: ما الذي قاد التفوق ورفع التوجيهات

- إدارة القاعدة المثبتة حملت الجانب الإيجابي. وصلت مبيعات الخدمات وخيارات الحقل إلى 2.8 مليار يورو، أعلى بحوالي 300 مليون يورو من التوقعات، وكانت السبب الأكبر الوحيد في تجاوز المبيعات والهامش للتوجيهات.

- حجم الأنظمة ارتفع بشدة. باعت ASML 86 نظام طباعة حجرية جديد في الربع الثاني مقابل 67 في الربع الأول، مع ارتفاع إجمالي صافي المبيعات من 8,767 مليون يورو إلى 9,326 مليون يورو تتابعياً.

- توسع الهامش الإجمالي رغم التوجيه المحافظ. وجهت الإدارة من 51% إلى 52% للربع وحققت 54.0%، أمام 53.7% المنشورة في الربع الثاني 2025.

- تناول الطلبات بقي قوياً جداً خلال النصف الأول. وصف Fouquet التزامات العملاء عبر محفظة المنتجات الكاملة وقال إن الرؤية في الطلب طويل الأجل قد ازدادت، رغم أن ASML لم تعد تكشف عن الحجوزات الربع سنوية.

- قوة التسعير أصبحت الآن رافعة صريحة. قال المدير المالي Roger Dassen إن البيئة الحالية توفر فرصة مواتية لزيادات أسعار المعدات وأن المناقشات مع العملاء جارية، مع عدم الإعلان بعد عن الحجم والتوقيت.

الملف المالي وإجماع المحللين لشركة ASML القابضة للربع الثاني 2026: الإيرادات وربحية السهم والهوامش

أظهرت نتائج الربع الثاني لشركة ASML شركة تتفوق على توجيهاتها الخاصة بينما ترفع الحد بشكل كبير لباقي العام. نطاق 43 مليار إلى 45 مليار يورو للعام الكامل يشير إلى نصف ثانٍ محمل بشدة، مما يضع العبء على توقيت التسليم للربعين الثالث والرابع بدلاً من الطلب.

|

المقياس المالي |

التوجيهات / الإجماع |

المُبلغ عنه / الفعلي |

المفاجأة |

|

إجمالي صافي مبيعات الربع الثاني 2026 |

8.4 إلى 9.0 مليار يورو موجه |

9.33 مليار يورو |

فوق التوجيهات؛ ارتفاع من 8.77 مليار يورو في الربع الأول |

|

الهامش الإجمالي للربع الثاني 2026 |

51% إلى 52% موجه |

54.00% |

أعلى بكثير من التوجيهات؛ ارتفاع من 53.7% قبل عام |

|

صافي دخل الربع الثاني 2026 |

~2.62 مليار يورو إجماع |

2.92 مليار يورو |

تفوق؛ ربحية السهم الأساسية 7.59 يورو |

|

إدارة القاعدة المثبتة للربع الثاني 2026 |

~2.5 مليار يورو متوقع |

2.76 مليار يورو |

~300 مليون يورو فوق الخطة؛ المصدر الرئيسي للجانب الإيجابي |

|

أنظمة جديدة مباعة في الربع الثاني 2026 |

— |

86 وحدة |

ارتفاع من 67 وحدة في الربع الأول |

|

إجمالي صافي مبيعات النصف الأول 2026 |

— |

18.09 مليار يورو |

ارتفاع 17.2% سنوياً |

|

توجيهات مبيعات الربع الثالث 2026 |

— |

11.0 إلى 12.0 مليار يورو |

يشير إلى ارتفاع حاد تتابعي |

|

توجيهات مبيعات السنة المالية 2026 |

36 إلى 40 مليار يورو سابقاً |

43 إلى 45 مليار يورو |

الزيادة الثالثة للعام؛ أعلى بحوالي 6 مليارات يورو في نقطة المنتصف |

|

توجيهات الهامش الإجمالي للسنة المالية 2026 |

51% إلى 53% سابقاً |

54% إلى 56% |

رُفعت إلى جانب الإيرادات |

للسياق، سلم الربع الأول 2026 صافي مبيعات 8.77 مليار يورو بهامش إجمالي 53.0% مع صافي دخل 2.76 مليار يورو، والذي دفع بحد ذاته إلى رفع إلى 36 مليار إلى 40 مليار يورو. كانت إيرادات العام الكامل 2025 32.67 مليار يورو، ارتفاع 15.6%، مع أرباح 9.61 مليار يورو. الصين تمثل الآن حوالي 20% من إجمالي صافي المبيعات، رغم أن Dassen لاحظ أن هذه النسبة تنطبق على قاعدة إيرادات أعلى من المتوقع في وقت سابق من العام، مع الطلب الإضافي يقوده بشكل أساسي المنطق المحلي.

نظرة الاستثمار في ASML (ASML) لعام 2026: حالة صاعدة $2,345 مقابل حالة هابطة $1,650

تعتمد نظرة ASML لباقي عام 2026 على سؤال مركزي واحد: ما إذا كانت دورة الإنفاق الرأسمالي للذكاء الاصطناعي وراء زيادة توجيهاتها الأخيرة لا تزال لديها سنوات للاستمرار أم أنها بدأت تصل للذروة.

الحالة الصاعدة: ASML تخترق $2,000 وتتجه نحو $2,345

تعتمد الحالة الصاعدة على رؤية الطلبات. رفعت ASML توجيهات إيرادات العام الكامل بحوالي 6 مليارات يورو في نقطة المنتصف وزادت نظرة هامشها في نفس الوقت. قالت الإدارة أيضاً أن الشركة قريبة من تأمين الطلبات المطلوبة لعام 2027، حتى أثناء تخطيطها لتوسيع قدرة EUV بنسبة 30%، مع عدد كبير من طلبات EUV لعام 2028 تم استلامها بالفعل.

هذا السيناريو يتطلب وصول إيرادات الربع الثالث البالغة 11.0 مليار إلى 12.0 مليار يورو في الموعد المحدد. رفعت BofA هدفها إلى $2,345، JPMorgan وWells Fargo انتقلتا إلى $2,200، وBernstein وصلت إلى $2,623 على توقعات أن اعتماد High-NA سيتوسع في DRAM. استخدام Intel Foundry لـ High-NA على 18A وإعادة شراء ASML البالغة 12 مليار يورو تضيف دعماً إضافياً. الاختراق فوق الذروة $1,999.96 سيقوي المسار نحو نطاق الإجماع $2,170 وأعلى.

الحالة الأساسية: ASML تستقر بين $1,725 و$2,000

في الحالة الأساسية، تسلم ASML توجيهاتها المرفوعة دون توسع تقييمي كبير آخر. الربع الثالث يهبط ضمن نطاق 11.0 مليار إلى 12.0 مليار يورو، إيرادات العام الكامل تنتهي قرب نقطة المنتصف من 43 مليار إلى 45 مليار يورو، والسهم يهضم مكسباً أكثر من 65% حتى الآن هذا العام.

نمو إدارة القاعدة المثبتة بنسبة 28% في النصف الأول يوفر أرضية إيرادات متكررة، بينما إعادة الشراء تدعم الطلب على الأسهم. مع الدعم قرب $1,725 والمقاومة حول $1,840 و$1,999.96، التنفيذ الثابت يمكن أن يبقي ASML في أعلى $1,700 إلى تحت $2,000 بقليل بينما يرفع المحللون توقعاتهم لعامي 2027 و2028.

الحالة الهابطة: ASML تنخفض نحو $1,650

الحالة الهابطة تتطلب من العملاء إبطاء الإنفاق على القدرة بدلاً من فقدان ASML لريادتها التقنية. المخاوف بشأن ذروة الإنفاق الرأسمالي للذكاء الاصطناعي دفعت السهم بالفعل إلى الانخفاض 11% في بداية يوليو، والحد الأدنى لنطاق أهداف وول ستريت يقع قرب $1,650.

التخفيض في خطط التوسع للذاكرة أو المنطق سيكون المحفز الأوضح. ASML تتداول فوق 50 ضعف الأرباح الآجلة المعدلة وحوالي 16 ضعف المبيعات، تاركة مجالاً محدوداً لخطأ في التسليم. الصين لا تزال تمثل قرب 20% من المبيعات، وقيود تصدير أكثر صرامة على أنظمة الغمر DUV يمكن أن تضغط على تدفق إيرادات مربح. إذا المقياسات الفائقة للذكاء الاصطناعي تحولت من بناء البنية التحتية نحو الاستفادة بينما توسع ASML القدرة، السهم يمكن أن يعيد اختبار $1,725 قبل الانتقال نحو $1,650.

توقعات سعر سهم ASML لعام 2026 من محللي وول ستريت

وول ستريت قريبة من الإجماع على الاتجاه ومتشتتة بشكل واسع على الحجم. جميع المحللين الذين يغطون ASML يحملون تقييم شراء أو شراء قوي باستثناء عدد صغير من الاحتفاظ، ونطاق الهدف يمتد حوالي $1,000 من الأدنى إلى الأعلى.

|

المؤسسة |

هدف السعر لعام 2026 |

التقييم |

نظرة السوق |

|

Bernstein / David Dai |

$2,623 |

أداء متفوق |

الأعلى في الشارع. رُفع من $1,971 على اعتماد High-NA في DRAM أمام المنطق. |

|

BofA / Didier Scemama |

$2,345 |

شراء |

صاعد. رُفع من $2,268 متوقعاً أن دفتر طلبات 2027 سيكون محجوزاً بالكامل. |

|

JPMorgan / Sandeep Deshpande |

$2,200 |

زيادة الوزن |

صاعد. رُفع من $1,813 على توسع القدرة وإشارات طلب 2027. |

|

Wells Fargo / Joe Quatrochi |

$2,200 |

زيادة الوزن |

بنّاء. رُفع من $1,750 على توقع أعلى لمعدات تصنيع الرقائق لعامي 2027 و2028. |

|

إجماع وول ستريت |

~$2,000 إلى $2,170 |

شراء قوي |

بناء على نطاق واسع. التشتت الواسع يعكس خلافاً على مدة الدورة، وليس الاتجاه. |

|

RBC Capital |

$2,000 |

شراء |

إيجابي. رُفع من $1,700 قبل نتائج الربع الثاني. |

|

Jefferies |

— |

احتفاظ |

حذر. يرى التقييم يعكس بالفعل حالة الطلب المدفوعة بالذكاء الاصطناعي. |

|

سيناريو هابط |

$1,650 إلى $1,725 |

غير متاح |

حذر. يفترض عسر هضم الإنفاق الرأسمالي للذكاء الاصطناعي، أو خطأ في التسليم مقابل التوجيهات المحملة، أو قيود أكثر صرامة على الصين. |

كيفية تداول سهم شركة ASML القابضة (ASML) على BingX

اتجه في تقلبات دورة أرباح ASML باستخدام BingX TradFi و أدوات BingX AI. بالاستفادة من التحليلات التنبؤية المدفوعة بالذكاء الاصطناعي، يمكنك توقع تحولات معنويات السوق وحركة الأسعار حول الإصدارات الربع سنوية بشكل أفضل.

الخطوة 1: الوصول إلى BingX TradFi. اشترك وانتقل إلى قسم TradFi المتخصص في لوحة تحكم منصة BingX الرئيسية.

الخطوة 2: اختر شركة ASML القابضة (ASML). ابحث واختر عقد ASML-USDT الآجل الدائم.

الخطوة 3: اختر اتجاهك. اختر فتح شراء آجل إذا كنت تتوقع أن تسليم الربع الثالث يتتبع نحو التوجيهات المرفوعة، ودفتر طلبات 2027 يمتلئ كما أشارت الإدارة، وزيادات أسعار المعدات ترفع الهوامش أكثر. اختر فتح بيع آجل إذا كنت تتوقع تباطؤ الإنفاق الرأسمالي للمقياسات الفائقة، أو انزلاق أهداف النصف الثاني المحملة على توقيت التسليم، أو تشدد قيود التصدير حول القاعدة الصينية 20%.

الخطوة 4: اختر الرافعة المالية ووضع الهامش. اختر الهامش المعزول أو المتبادل بناءً على تحمل المخاطر الخاص بك. لأن أسواق الخيارات سعرت حركة 8.36% حول نتائج الربع الثاني، أكثر من ضعف متوسط ASML لأربعة أرباع، الرافعة المالية المحافظة وحجم المركز الواضح مهمان.

الخطوة 5: نفذ بروتوكولات مخاطر صارمة. اضبط مستويات جني الربح ووقف الخسارة (TP/SL) قبل أو فور دخول التداول. ASML يمكن أن تتفاعل بسرعة مع أرباح ربع سنوية، وتعليقات الإنفاق الرأسمالي للمقياسات الفائقة، وعناوين قيود التصدير الهولندية والأمريكية، ومعالم تأهيل High-NA في TSMC وIntel، وأخبار تسعير الذاكرة.

أهم 5 مخاطر يجب مراقبتها لمستثمري ASML في 2026

للتنقل في النصف الثاني من عام 2026، يجب على المستثمرين موازنة اقتصاديات احتكار ASML والتوجيهات المرفوعة مقابل هذه الرياح المعاكسة الهيكلية والاقتصادية الخمس.

- عسر هضم الإنفاق الرأسمالي للذكاء الاصطناعي هو الخوف المهيمن على القطاع: جدل الوصول للذروة سحب مؤشر فيلادلفيا لأشباه الموصلات بحد أقصى 16% تحت رقمه القياسي في يونيو وASML انخفضت 11% في بداية يوليو. إذا تحولت المقياسات الفائقة من البناء إلى الاستفادة، تناول الطلبات، المقياس الذي السهم أكثر حساسية إليه، ينقلب أولاً.

- توجيهات النصف الثاني محملة بشدة: الوصول إلى 43 مليار إلى 45 مليار يورو يتطلب حوالي 25 مليار يورو من التسليم عبر الربعين الثالث والرابع بعد 18.09 مليار يورو في النصف الأول. توقيت الشحن ومزيج المنتج، وليس الطلب، يصبحان العامل المتأرجح.

- التقييم لا يترك مجالاً للخطأ: ASML تتداول فوق 50 ضعف الأرباح الآجلة المعدلة وحوالي 16 ضعف المبيعات. خطأ تسليم واحد أو عميل يقلم خطط القدرة يمكن أن يثير إعادة تصنيف حادة بغض النظر عن دفتر الطلبات.

- الصين تجلس قرب 20% من المبيعات مع سياسة غير محسومة: وجهت الإدارة الصين إلى حوالي 20% من إجمالي صافي المبيعات، انخفاضاً من أكثر من 30% سابقاً. قيود متحالفة أخرى على أدوات الغمر DUV ستزيل إيرادات عالية الهامش قد لا تستبدلها الطلب الغربي فوراً.

- توسع القدرة هو رهان على استمرار دورة: إضافة 30% من قدرة EUV والغمر لعام 2027 مع 30% أخرى قيد التحقيق لعام 2028 يلتزم برأس المال سنوات قبل الإيرادات. إذا بردت الطلب في منتصف البناء، الرافعة التشغيلية التي قادت تفوق هامش هذا الربع تنعكس.

أفكار أخيرة: هل يجب أن تستثمر في ASML في 2026؟

ASML بعد تقرير 15 يوليو هي قصة احتكار أخبر للتو السوق أن الدورة أكبر مما ظن. ربع 9.3 مليار يورو فوق التوجيهات، وهامش 54.0% فوق التوجيهات، ورفع العام الكامل إلى 43 مليار إلى 45 مليار يورو، وتوسع القدرة 30%، ودفتر طلبات 2027 شبه مكتمل ليست محل جدال. ما هو محل جدال هو ما يجب على المستثمر أن يدفع لشركة قوة أرباحها معتمدة إلى هذا الحد على موجة إنفاق رأسمالي لا تتحكم بها.

الحالة الصاعدة هي أن ASML هي كشك الرسوم على بناء الذكاء الاصطناعي بالكامل، مباعة حتى 2027، مع قوة تسعير يناقشها مديرها المالي الآن علناً وإعادة شراء 12 مليار يورو تحتها. الحالة الهابطة، التي تحملها أقلية من الشارع بينما رفع معظمهم الأهداف، هي أن فوق 50 ضعف الأرباح الآجلة السهم يعكس بالفعل عدة سنوات من تلك الأطروحة، وأن أول إشارة لضبط النفس للمقياسات الفائقة ستضرب دفتر الطلبات قبل أن تضرب الإيرادات. المستثمرون الذين يؤمنون أن دورة البنية التحتية للذكاء الاصطناعي لديها سنوات متبقية قد يجدون ASML التعبير الأعلى جودة عن هذا الرأي. المتداولون الأكثر محافظة قد ينتظرون تحويل الربع الثالث للتوجيهات المحملة قبل الإضافة، باستخدام دعم $1,725 والذروة $1,999.96 كالمستويات التي تحدد النطاق.

تذكير المخاطر: تداول والاستثمار في الأسهم مثل ASML ينطوي على مخاطر عالية لفقدان رأس المال. ASML تخضع لقيود تصدير صارمة، واحتكاك جيوسياسي بين الولايات المتحدة والصين، وتقييم يضخم أي خيبة أمل. أجر بحثاً مستقلاً قبل تخصيص رأس المال.

قراءات ذات صلة

- نظرة سعر سهم Nvidia (NVDA) لعام 2026: هل يمكن لـ Blackwell وVera Rubin إعادة NVDA إلى $300؟

- نظرة سهم Palantir (PLTR) لعام 2026: هل يمكن للدورة الفائقة للمؤسسات المدفوعة بالذكاء الاصطناعي أن تأخذ PLTR إلى $235+؟

- نظرة سعر سهم Oracle (ORCL) لعام 2026: هل يمكن للبنية التحتية السحابية للذكاء الاصطناعي إعادة ORCL إلى ذراها؟

- نظرة سهم Alphabet (GOOGL) 2026: هل يمكن لـ Gemini وGoogle Cloud AI قيادة GOOGL لتجاوز $420؟

- نظرة سهم Broadcom (AVGO) لعام 2026: ملك البنية التحتية للذكاء الاصطناعي أم ضحية الهامش؟

- توقع سعر IBM (IBM) 2026: هل يمكن لـ IBM التعافي من الانخفاض 25% بعد خطأ إيرادات الربع الثاني؟