تتعامل المصفوفة الزراعية العالمية في منتصف عام 2026 مع الانكماش وعدم التوازن في الإمدادات وأنماط الطقس المحلية المتغيرة. القمح (Wheat)، المقياس الأساسي للأمن الغذائي العالمي، يدخل سنة تسويقية معقدة للغاية 2026/27 تتميز بتناقص الإنتاج الإجمالي وتشديد المخزونات النهائية.

بينما ضربت حالات الجفاف الشديدة الإنتاج عبر المصدرين الغربيين الرئيسيين، ودفعت بعض المحاصيل إلى أدنى مستوياتها في عقود متعددة، فإن الإنتاج المستمر والثقيل من منطقة البحر الأسود وتحسن هطول الأمطار المحلي يحافظان على غطاء محدد للأسعار المتصاعدة. بالنسبة لمتداولي السلع العالميين، لا يزال التقلب الهيكلي عبر المعايير الرئيسية مرتبطاً بشكل وثيق بتقارير تقدم المحاصيل قريبة المدى وتغيير اقتصاديات علف الحيوانات والإدراك النهائي لحصاد نصف الكرة الشمالي.

اقرأ المزيد: كيفية تداول السلع بالعملات المشفرة في 2026 مع انتقال النفط والذهب والفضة والتمويل التقليدي إلى البلوك تشين

أبرز النقاط الرئيسية: أهم 5 أشياء يجب معرفتها لمستثمري القمح في 2026

- مسار الإنتاج العالمي المتقلص: يُتوقع أن يصل إنتاج القمح (Wheat) العالمي لموسم 2026/27 إلى حوالي 820 مليون طن متري (MMT) وفقاً لمجلس الحبوب الدولي (IGC). وهذا يمثل انخفاضاً بنسبة 3٪ (حوالي 24 مليون طن متري) من الذروة القياسية للموسم السابق التي بلغت أكثر من 842 مليون طن متري.

- الإنتاج الأمريكي يصل إلى أدنى مستوى هيكلي في 54 عاماً: أدى جفاف شديد وواسع النطاق يؤثر بشكل أساسي على محاصيل القمح الأحمر الصلب الشتوي (HRW) إلى شل الإنتاج الأمريكي. من المتوقع أن يصل إجمالي إنتاج القمح الأمريكي إلى أدنى مستوى له منذ موسم 1972/73، مما يقيد بشدة قدرة التصدير الأمريكية.

- هيمنة البحر الأسود تحد من الارتفاع: رغم النقص العالمي، تواصل روسيا تحديد أسعار التصدير الأساسية. مع دفع التقديرات الخاصة للإنتاج الروسي مرة أخرى نحو 90 مليون طن متري، فإن الإمدادات الوفيرة قريبة المدى تمنع الاختراقات الصعودية المستمرة للعقود.

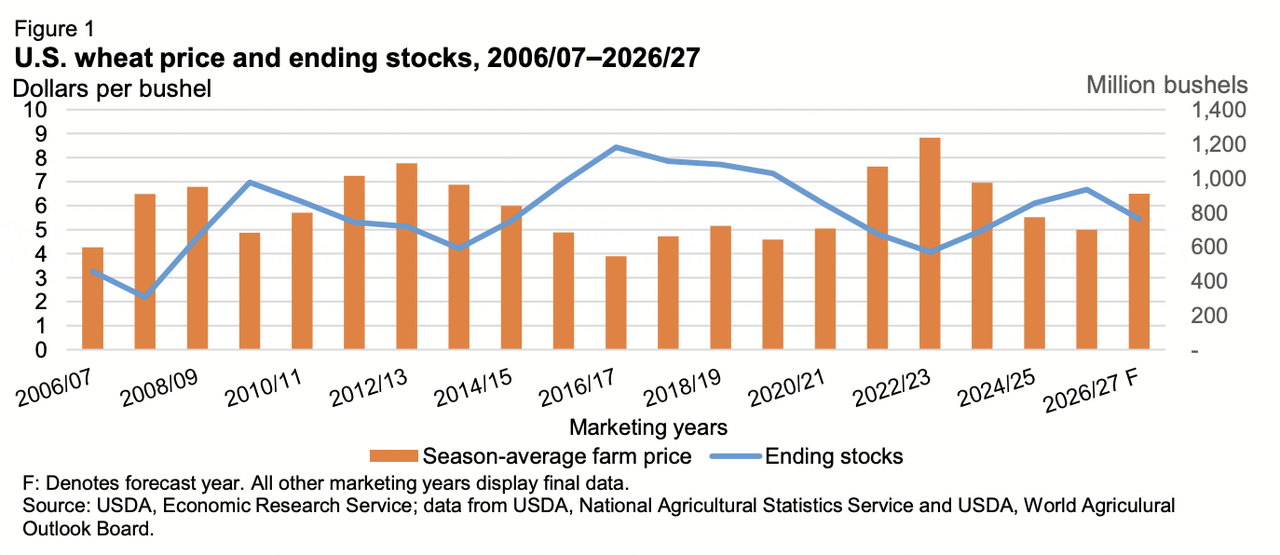

- تشديد المخزونات النهائية العالمية: تُظهر الموازنات المجمعة احتياطيات أكثر هزالة هيكلياً. تقدر وزارة الزراعة الأمريكية المخزونات النهائية العالمية القادمة لعام 2026/27 بـ 275 مليون طن متري، انخفاضاً من خط الأساس للعام السابق البالغ 279 مليون طن متري، بينما يتتبع مجلس الحبوب الدولي انخفاضاً أكثر حدة إلى 282 مليون طن متري.

- تسطح طلب الأعلاف في المناطق المستوردة: أدت الأسعار النقدية الغربية المرتفعة إلى تعطيل نسب الاستبدال القياسية. المستوردون الرئيسيون عبر جنوب شرق آسيا يقومون بتقليل تخصيصات القمح (Wheat) المخصصة لعلف الماشية بنشاط، مع التحول بكثافة إلى الحبوب الخشنة الأكثر تنافسية مثل الذرة.

اقرأ المزيد: كيفية الاستثمار في الذهب على BingX: دليل المبتدئين لعام 2026

فهم معايير القمح العالمية

المصدر: وزارة الزراعة الأمريكية

التجارة الدولية للقمح (Wheat) ليست موحدة؛ فهي تعتمد على عقد تسعير متميزة تعكس أصناف الحبوب المحلية وهياكل البروتين ولوجستيات النقل:

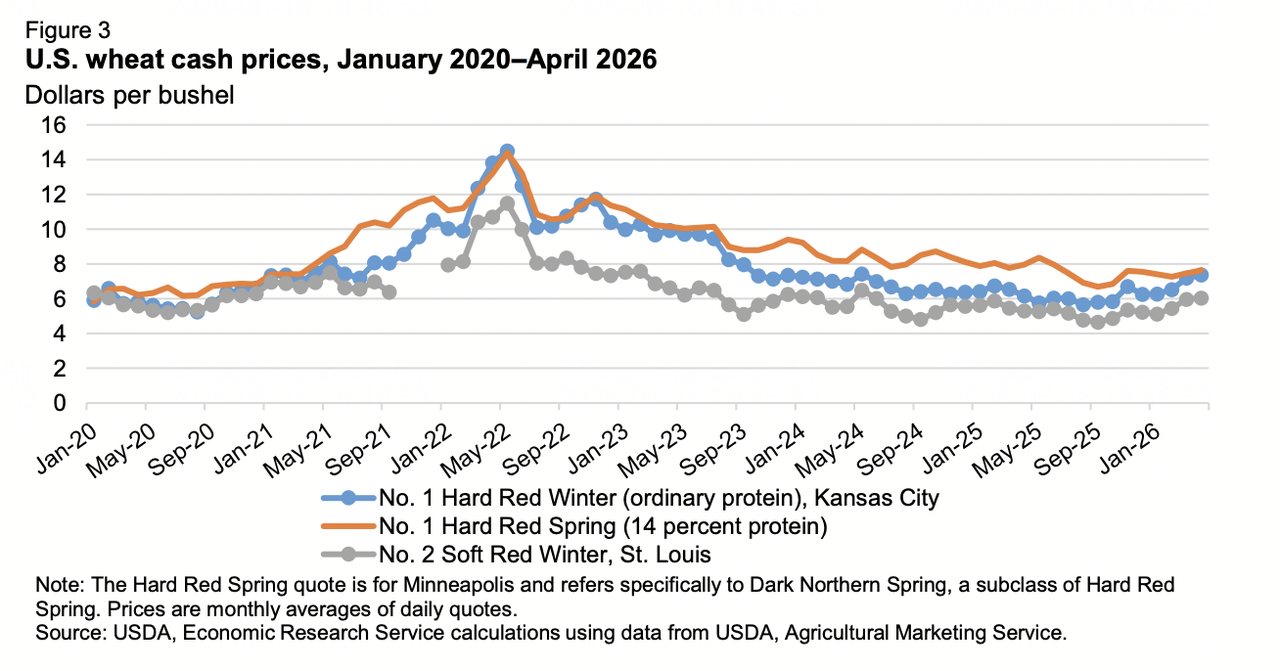

- مجلس شيكاغو للتجارة (CBOT) القمح الأحمر الناعم الشتوي: المعيار الأساسي العالمي لجودة الطحن والأعلاف الأساسية.

- مجلس كانساس سيتي للتجارة (KCBT) القمح الأحمر الصلب الشتوي: المعيار الممتاز لصناعة الخبز الصناعية، والذي يتحمل حالياً وطأة الضغوط البيئية في أمريكا الشمالية.

- بورصة مينيابوليس للحبوب (MGEX) القمح الأحمر الصلب الربيعي: أصناف الربيع عالية البروتين المقدرة للمزج، والتي تعكس إلى حد كبير علاوات الطقس في السهول الشمالية.

المصدر: وزارة الزراعة الأمريكية

محركات العرض والطلب الرئيسية للقمح حسب المنطقة

الأمريكتان: حالات الجفاف التاريخية الشديدة

تدير الولايات المتحدة ضغطاً هيكلياً استثنائياً في الإمدادات. مدفوعة بفشل الغلات وانخفاض المساحة المزروعة، مع وصول إجمالي مساحة القمح المزروعة إلى أصغر مساحة لها منذ عام 1919، يتجه المحصول الشتوي الأمريكي إلى أصغر حجم له منذ عام 1965. تم تقليم توقعات الغلة بنسبة 5٪ إلى 50.8 بوشل لكل فدان. وبالتالي، تتوقع وزارة الزراعة الأمريكية أن تصل الصادرات الأمريكية إلى أدنى مستوى متعدد السنوات عند 21.5 مليون طن متري (775 مليون بوشل)، مما يدفع متوسط سعر المزرعة المحلي المتوقع لهذا الموسم إلى أعلى مستوى في 3 سنوات عند 6.50 دولار لكل بوشل.

البحر الأسود: قوة التسعير العدوانية

تبقى روسيا المصدر الرائد في العالم بلا منازع، مع توقع شحن 47 مليون طن متري ضخمة. بينما انخفضت الغلات بحوالي 5٪ من الذرى التاريخية، تبني مكاتب التحليل الخاصة حجة قوية لمحصول إجمالي قدره 90 مليون طن مع تحسن ظروف الربيع. في غضون ذلك، تتوقع الجمعية الأوكرانية للحبوب الإنتاج المحلي عند 22.8 مليون طن. ومع ذلك، تبقى سلسلة التصدير الفعلية لأوكرانيا (المتوقعة بحجم شحن 13 مليون طن متري) مقيدة بشكل أساسي بالاختناقات اللوجستية وعلاوات المخاطر العالية والبنية التحتية الزراعية التالفة.

أوروبا وأستراليا: تحولات الطقس

تم تقليم توقعات القمح الأوروبي الشائع إلى 128.8 مليون طن متري بعد ظروف الربيع الجافة بشكل غير معتاد عبر مراقبات المحاصيل المركزية. في نصف الكرة الجنوبي، توقعت ABARES الأسترالية انخفاضاً حاداً في الإنتاج بنسبة 26٪ على أساس سنوي إلى 26.7 مليون طن متري بسبب الجفاف المعوق في بداية الموسم. ومع ذلك، تثير أحداث المطر الشتوية الكبيرة آمال التعافي في المرحلة المتأخرة. في مكان آخر، تقدم أمريكا الجنوبية جبهة مستقرة، مع اكتمال زراعة الأرجنتين بسلاسة تحت معايير رطوبة التربة الممتازة.

الاختبار الرجعي التاريخي: تلخيص تعديلات دورة 2025/26 المعطلة

لفهم الضيق الحالي في مشهد 2026/27، يجب على المتداولين مراجعة تصحيحات البيانات المتقلبة التي اختتمت سنة التسويق السابقة 2025/26. تُظهر التحديثات الأخيرة من وزارة الزراعة الأمريكية كيف أن ارتفاعات الاستهلاك الخفية وتسارع تدفقات التجارة قد تآكل الموازنات العالمية بسرعة أكبر من النمذجة الأولية.

- موجة الاستبدال الصينية: جاءت أكبر صدمة طلب من الصين، حيث ارتفع الاستهلاك المحلي للأعلاف والمتبقيات بمقدار 2.0 مليون طن متري إلى 33.0 مليون طن متري ضخمة. حدث هذا الاتجاه لأن القيم العالمية للقمح (Wheat) قد انهارت إلى أدنى مستوياتها متعددة السنوات بالنسبة للذرة المحلية، مما دفع العمليات الصناعية للماشية الصينية إلى استبدال الذرة بالقمح بقوة في حصص أعلاف الحيوانات.

- عمل إعادة التوازن الإنتاجي: استقر الإنتاج العالمي لعام 2025/26 عند 843.8 مليون طن متري. شهدت التعديلات الطفيفة انخفاض المحصول التركي (انخفاض 0.7 مليون طن متري إلى 16.8 مليون طن متري) والذي تم تعويضه إلى حد كبير بمحصول وفير مفاجئ في المملكة المتحدة، والذي ارتفع إلى 12.3 مليون طن متري. ومع ذلك، تجاوز الطلب الهيكلي بكثير هذه التغيرات الهامشية في العرض.

- القضاء على المخزون العالمي: أدت ديناميكيات التجارة المتسارعة إلى تآكل الاحتياطيات العالمية بسرعة أكبر بكثير من المتوقع. كشف تتبع التجارة عن سرعات شحن سريعة، مما دفع إجمالي الصادرات إلى 224.4 مليون طن متري. روسيا (ارتفع إلى 46.0 مليون طن متري) وكندا (ارتفع إلى 30.0 مليون طن متري) وكازاخستان (ارتفع إلى 12.0 مليون طن متري) نظفت أحجاماً ثقيلة، متفوقة على الوتائر البطيئة خارج الأرجنتين وأستراليا.

- استنزاف المخزون: أدى هذا التقارب للاستخدام المتواصل لأعلاف الماشية في آسيا وعمليات تصفية التصدير العدوانية إلى مراجعة هائلة نزولاً بـ 3.9 مليون طن متري للمخزونات النهائية العالمية لعام 2025/26، مما قللها إلى 279.2 مليون طن متري. كان هذا الانخفاض مقوداً بشكل أساسي بانخفاضات تخزين كبيرة في الصين وكازاخستان وروسيا، مما وضع أساساً ضعيفاً ومنخفض المخزون للعام الحالي.

ملف تسعير سلعة القمح اعتباراً من منتصف 2026

تُبرز أساسيات السوق هيكل تسعير مضغوط بشدة ومحدود المدى عبر مكاتب التداول الدولية الرئيسية.

|

العقود الآجلة والمعايير النقدية |

المركز التشغيلي / البيانات |

|

عقد شيكاغو يوليو (CBOT) |

5.84 دولار / بوشل |

|

معيار Trading Economics |

5.95 دولار / بوشل |

|

قمح مينيابوليس الربيعي (MGEX) |

6.18 دولار / بوشل |

|

القمح الأحمر الربيعي الكندي الغربي (CWRS 1، 13.5٪) |

~275 دولار / طن (ساسكاتشوان الفوري) |

|

عروض أونتاريو للقمح الأحمر الناعم الشتوي (SRW) |

~7.00 - 7.04 دولار / بوشل |

|

توقعات وزارة الزراعة الأمريكية لسعر المزرعة الأمريكي لجميع أنواع القمح |

نطاق 5.00 - 6.50 دولار / بوشل |

|

المخزونات النهائية العالمية (وزارة الزراعة الأمريكية / مجلس الحبوب الدولي) |

275 - 282 مليون طن متري |

تغيير ديناميكيات مستوردي القمح

ارتفاع المحاصيل المحلية في الممرات الرئيسية

إن الوزن الهيكلي الرئيسي على القيم الدولية للقمح (Wheat) في عام 2026 هو التباطؤ السريع في الطلب عبر محاور الاستيراد التاريخية. مناطق مثل شمال أفريقيا وشرق آسيا القريب، وتحديداً المغرب ومصر وسوريا وتركيا، تقلل بنشاط من طلبات الشراء الدولية. المحاصيل المحلية الإجمالية القوية والمحطمة للأرقام القياسية قد وسدت هذه الأمم بشكل كبير، مما عزل اقتصاداتها المحلية وقلل من اعتمادها التقليدي على ممرات الشحن الغربية.

تأثير إزاحة الذرة في أعلاف الماشية

الواقع الهيكلي لانخفاض الإنتاج العالمي قد حافظ على تقييم الأصناف المتميزة للطحن بعلاوة ملحوظة. لأن القمح (Wheat) يحقق أداءً دون المستوى في التنافسية التكلفوية مقابل حبوب الأعلاف الخشنة المنافسة، فإن الاقتصادات المستوردة الرئيسية عبر شرق وجنوب شرق آسيا، مثل إندونيسيا وفيتنام والفلبين، قد حدثت بشكل منهجي ملفاتها الاستيرادية. مشغلو الماشية الصناعيون يبدلون نسب الحبوب بنشاط، مقللين واردات القمح الإجمالية للحفاظ على هياكل الهامش.

توقعات السوق للقمح في 2026: نظرة صاعدة مقابل هابطة

الحالة الصاعدة: اضطرابات الطقس والاحتكاك الجيوسياسي

تعتمد الحالة الصاعدة الهيكلية بشكل كبير على تحقق فشل المحصول المحلي. إذا ضربت الحرارة المتأخرة في الموسم أو الصقيع المفاجئ مرحلة الامتلاء الشتوي الأوروبي المتقدمة، أو إذا ثبت أن المطر الأخير عبر حزام القمح الأسترالي غير كافٍ لشفاء الجفاف المبكر، فقد تنكمش المخزونات النهائية العالمية عبر نقاط الكسر النفسية. علاوة على ذلك، أي تصعيدات متجددة أو اختناقات في البنية التحتية عبر قنوات الشحن في البحر الأسود يمكن أن تؤدي فوراً إلى ارتفاعات حادة في تغطية المراكز القصيرة عبر عقود شيكاغو.

الحالة الهابطة: زيادة أحجام البحر الأسود والطلب الفاتر

تفترض الحالة الهابطة أن المحاصيل الأوروبية والبحر الأسود الوشيكة تصل دون اضطراب كبير. إذا تحققت التقديرات الخاصة لمحصول روسي بـ 90 مليون طن متري، فسيواجه السوق موجة من التوفر النقدي قريب المدى الذي يمكن أن يطغى على هياكل التسعير الغربية. مع تخفيف الاستهلاك العالمي وبقاء طلب الاستيراد في شمال أفريقيا منخفضاً هيكلياً، تواجه قيم القمح (Wheat) فترة مطولة من التماسك الجانبي أو ضغط الأسعار النازل.

اقرأ المزيد: السلع والفوركس والذهب ترتفع على البلوك تشين وسط ارتفاعات المعادن النفيسة في 2026

كيفية تداول العقود الآجلة للقمح على BingX TradFi

توفر هندسة TradFi على BingX بنية تحتية حديثة وسائلة للغاية لدخول أسواق السلع الزراعية باستخدام العقود الدائمة المسددة بـ USDT، مما يسمح للمتداولين بتجاوز حلقات وسطاء العقود الآجلة التقليدية.

شراء أو بيع العقود الدائمة للقمح بالـ USDT على العقود الآجلة في BingX

عقد القمح (Wheat) الدائم في سوق العقود الآجلة BingX

- انتقل إلى منصة التداول BingX وتوجه مباشرة إلى واجهة العقود الآجلة للأسهم/السلع في TradFi.

- اختر عقد القمح (Wheat) الدائم.

- تحقق من جلسات التداول النشطة قبل إرسال تذاكر الطلب. قد تتسع الفروق والتقلبات المحلية خلال جلسات الساعات الممتدة بسبب انخفاض كثافة دفتر الطلبات الفورية.

- قم بتكوين وضع الهامش المفضل (معزول للعزل المحدد الحدود، أو متبادل للتجميع الجماعي للمحفظة) واختر مقاييس الرافعة المالية.

- نفذ فتح شراء آجل إذا كنت تتوقع تحويلات تراكم إيجابية أو تفوق أداء الأرباح المتتالي أو تحديثات توجيه الهامش القوية. نفذ فتح بيع آجل إذا كنت تسعى للتحوط ضد انسحابات قطاع التكنولوجيا أو التقييمات المفرطة أو احتكاك تنفيذ التصنيع المحتمل.

- طبق معايير الحدود الوقائية لجني الربح (TP) ووقف الخسارة (SL) فور دخول الطلب لحماية تكوينات رأس المال من تقلبات السوق الكلية المفاجئة.

الخلاصة: التنقل في سوق القمح 2026 على BingX

يقدم سوق القمح (Wheat) العالمي في 2026 مواجهة أساسية كلاسيكية. بينما توفر الموازنات المشدودة هيكلياً وانخفاضات الإنتاج الأمريكي متعددة العقود وقلق الطقس الأسترالي أرضية صلبة طويلة الأجل، فإن واقع التسعير الفوري يبقى في حالة ضبط بأحجام شحن البحر الأسود القوية والدول المستوردة المعزولة.

بالنسبة لمشاركي السلع، يتطلب النجاح في هذه البيئة تتبع التطورات الجوية المحلية عبر سهول نصف الكرة الشمالي إلى جانب سرعات التصدير العالمية الهيكلية.

تذكير المخاطر: يشمل تداول السلع الزراعية تعرضاً شديداً لعدم القدرة على التنبؤ البيئي وتدخلات تصدير الحكومة وتعديلات السياسة الجيوسياسية. انخرط دائماً في إدارة المخاطر الشاملة وطبق بروتوكولات التداول الوقائية عبر جميع المراكز.

قراءة ذات صلة

- كيفية تداول العقود الآجلة للذهب بالعملات المشفرة: دليل المبتدئين لعام 2026

- كيفية تداول الفوركس والسلع والأسهم والمؤشرات مع العقود الدائمة TradFi في BingX: دليل المبتدئين (2026)

- هل الذهب استثمار جيد في 2026؟ المخاطر والعوائد موضحة

- السلع والفوركس والذهب ترتفع على البلوك تشين وسط ارتفاعات المعادن النفيسة في 2026