Im April 2026 steht Exxon Mobil Corp (XOM) an einem kritischen Bewertungsscheideweg. Während der breitere S&P 500 flach bleibt, ist XOM um fast 18% seit Jahresbeginn gestiegen, angetrieben von einer Kriegsprämie, da die Straße von Hormus anhaltenden Störungen ausgesetzt ist. Trotz der Rally ist der Markt scharf gespalten: Bullen verweisen auf eine länger anhaltende höhere Ölpreisumgebung und ein 40-Jahres-Produktionshoch als Katalysatoren für einen Ausbruch auf 180 $, während Skeptiker, einschließlich Wolfe Research, warnen, dass die XOM-Aktie fair bewertet ist und anfällig für eine 120 $-Korrektur, wenn sich geopolitische Spannungen entspannen.

Da der Energiesektor extremer Volatilität ausgesetzt ist, setzt Exxon seine kostengünstige Vermögensbasis in Guyana und dem Permian Basin ein, um eine massive Aktionärsausschüttung von 37,2 Milliarden $ aufrechtzuerhalten. Dieser Leitfaden schlüsselt die XOM-Aktienpreisprognose für 2026 unter Verwendung von Daten von Trefis, Zacks Research, Wolfe Research und 24/7 Wall St. auf.

Sie werden auch entdecken, wie Sie Exxon Mobil (XOM) Aktien-Futures handeln können mit USDT auf BingX TradFi.

Top 5 Dinge, die Exxon Mobil-Investoren 2026 wissen sollten

- Der 4,7 Moebd Meilenstein: Exxon erreichte 2025 seine höchste Jahresproduktion seit über 40 Jahren, wobei das Permian Basin 1,8 Millionen Barrel pro Tag erreichte und damit einen massiven Volumenpuffer gegen Preisvolatilität bot.

- Die 20 Milliarden $-Rückkaufmaschine: Für 2026 hat sich Exxon zu einem 20 Milliarden $-Aktienrückkaufprogramm verpflichtet, das seine 43-jährige Serie von Dividendenwachstum und eine 2,7%ige Rendite unterstützt.

- Golden Pass LNG-Start: Das Joint Venture von Exxon-QatarEnergy startete Anfang 2026 die LNG-Produktion in Texas und diversifizierte damit die Erträge weg von der reinen Rohölsensitivität.

- Das "Kriegsprämien"-Risiko: Ein Großteil der Rally von 2026 ist an den Persischen Golf-Konflikt gebunden; ein plötzlicher Waffenstillstand oder die Wiedereröffnung der Straße von Hormus könnte die derzeit in XOMs Preis eingebackene Risikoprämie von 15–20 $ entfernen.

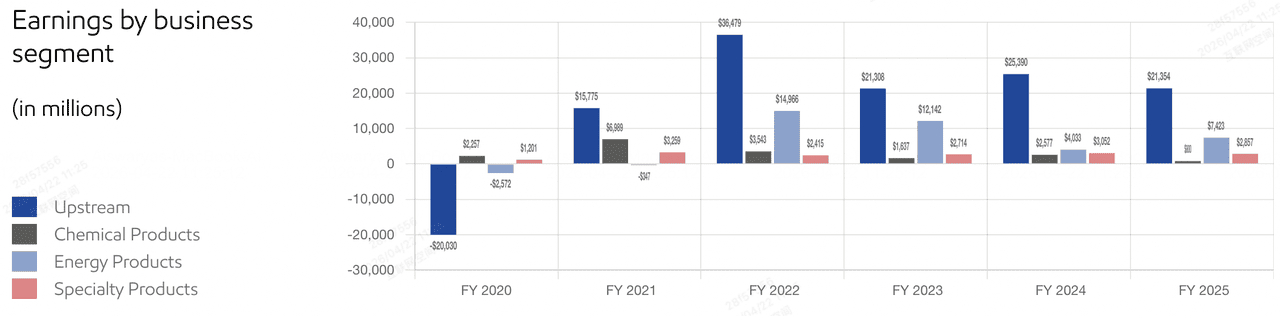

- Kompression der Chemiemargen: Trotz der Upstream-Stärke verzeichnete Exxons Segment Chemische Produkte Ende 2025 einen Verlust von 281 Millionen $, was signalisiert, dass die Downstream-Schwäche das Gesamtergebniswachstum begrenzen könnte.

Was ist Exxon Mobil Corp (XOM)?

Exxon Mobil Corps Erträge | Quelle: ExxonMobil

Exxon Mobil Corp ist das größte integrierte Energieunternehmen in den Vereinigten Staaten mit einer Marktkapitalisierung von etwa 615 Milliarden $. Es operiert entlang der gesamten Energie-Wertschöpfungskette: Upstream (Exploration und Produktion), Energieprodukte (Raffination und Kraftstoffe), Chemische Produkte und Spezialprodukte.

Unter seiner aktuellen Strategie hat Exxon den Fokus auf vorteilhafte Vermögenswerte verlagert - kostengünstige, ertragreiche Projekte in Guyana und dem US-amerikanischen Permian Basin. Diese Transition hat den Breakeven-Preis seines Portfolios auf unter 40 $/bbl gesenkt und ermöglicht es dem Unternehmen, selbst während erheblicher makroökonomischer Abschwünge profitabel zu bleiben.

Exxon startet ins Q2 2026 mit einem KGV von 22,18x, was über seinem historischen Durchschnitt liegt. Während sein Nettoeinkommen 2025 von 28,8 Milliarden $ einen leichten Rückgang aufgrund niedrigerer Jahr-für-Jahr-Rohstoffpreise zeigte, haben seine strukturellen Kosteneinsparungen von 15,1 Milliarden $ seit 2019 eine schlankere, widerstandsfähigere Bilanz geschaffen.

Exxon Mobile (XOM) Aktienperformance in 2025: Ein Rückblick

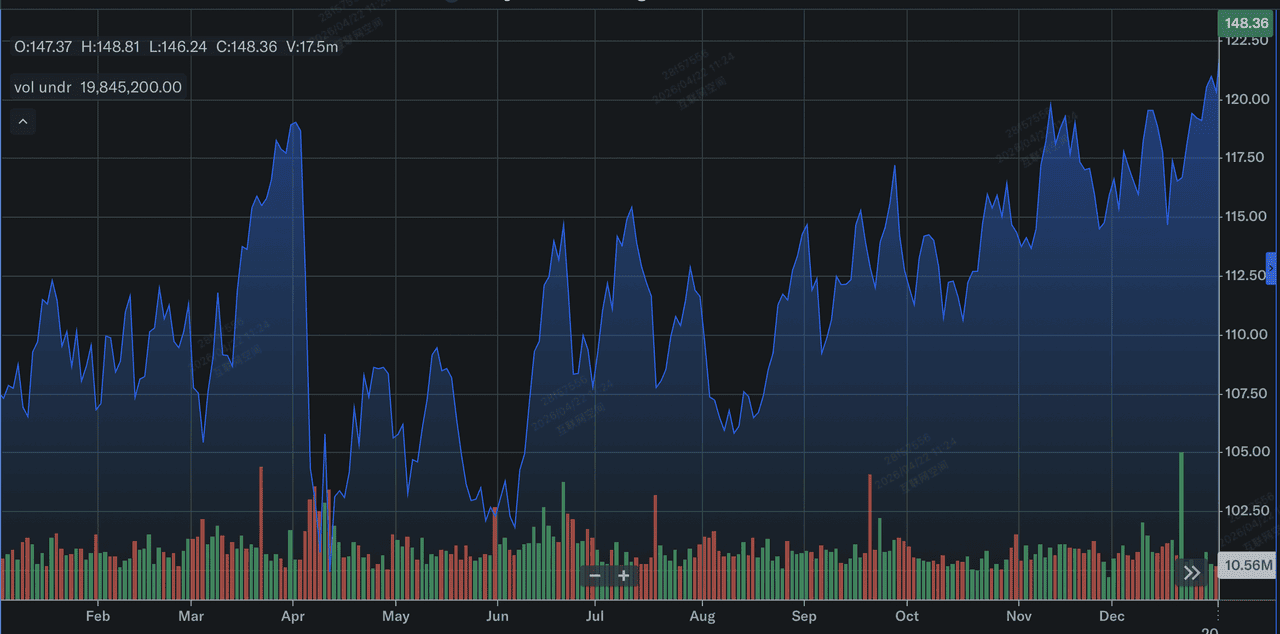

Exxon Mobil Aktienperformance in 2025 | Quelle: Yahoo Finance

Exxon Mobil (XOM) lieferte 2025 eine kraftvolle operative Leistung, angeführt von einem rekordverdächtigen Produktionsvolumen von 4,7 Millionen Öläquivalent-Barrel pro Tag, dem höchsten seit über 40 Jahren. Dieses Wachstum wurde durch eine massive Skalierung in vorteilhaften Vermögenswerten verankert, wobei das Permian Basin 1,8 Millionen Barrel pro Tag erreichte und Guyana bis Jahresende 875.000 Brutto-Barrel pro Tag anstrebte. Trotz dieser Volumenzuwächse spiegelten die GAAP-Erträge von 28,8 Milliarden $ einen Rückgang von 14,4% Jahr-für-Jahr wider, da das Unternehmen eine Mittelwertrückkehr der Rohstoffpreise von den Höchstständen der Vorjahre und einen 281 Millionen $-Verlust im Segment Chemische Produkte während des Q4 bewältigte.

2025 festigte Exxons Übergang zu einer Cashflow-Maschine anstatt eines bloßen Preisnehmers. Das Unternehmen nutzte seinen robusten operativen Cashflow von 52 Milliarden $, um 37,2 Milliarden $ an Aktionäre über Dividenden und aggressive Aktienrückkäufe auszuschütten. Für Investoren war die Erkenntnis die verbesserte Effizienz des Unternehmens; durch das Erreichen von 15,1 Milliarden $ kumulativen strukturellen Kosteneinsparungen seit 2019 senkte Exxon erfolgreich seinen Portfolio-Breakeven-Preis auf unter 40 $/bbl. Dies sorgte für eine hohe Untergrenze für die Bewertung der Aktie, selbst als der freie Cashflow einem 15%igen Druck durch einen 19%igen Anstieg der Kapitalausgaben ausgesetzt war, die darauf abzielen, seine LNG- und Upstream-Dominanz zukunftssicher zu machen.

ExxonMobils 2026-Strategie: Vorteilhaftes Wachstum

- Permian-Dominanz: Nach der Integration von Pioneer Natural Resources ist Exxon nun die dominierende Kraft im Permian und zielt auf 2 Millionen Barrel pro Tag bis 2027 ab.

- Guyana-Expansion: Der Stabroek-Block übertrifft weiterhin die Erwartungen, mit einer Produktion von fast 875.000 Brutto-Barrel pro Tag, was als kostengünstige Cashcow für das Unternehmen fungiert.

- Kostendisziplin: Das Unternehmen ist auf dem Weg, bis 2030 20 Milliarden $ kumulative strukturelle Kosteneinsparungen zu erreichen und sicherzustellen, dass der freie Cashflow (FCF) robust bleibt, selbst wenn Öl auf 70 $ zurückkehrt.

Exxon (XOM) Aktien-2026-Investitionsausblick: 180 $ Alpha vs. 120 $ Mittelwertrückkehr

2026 ExxonMobil (XOM) Aktienprognose von Wall Street-Analysten

Der 2026-Ausblick für XOM-Aktien ist ein Tauziehen zwischen rekordverdächtiger Produktion und der Zerbrechlichkeit der aktuellen geopolitischen Risikoprämie.

Das Bullenszenario: Exxons 180 $ Rohstoffsuperzyklus

Das bullische Narrativ basiert auf einem perfekten Sturm aus Angebotsbeschränkungen und operativer Ausführung. Wenn die Straße von Hormus bis Ende 2026 blockiert bleibt und damit etwa 20% der globalen Öläquivalent-Produktion vom unmittelbaren Markt entfernt, wird WTI voraussichtlich Niveaus über 110 $/bbl aufrechterhalten. Dieses Umfeld würde wahrscheinlich eine massive Aufwärtsrevision der EPS-Schätzungen in Richtung der 9,50–10,00 $-Spanne auslösen, da Exxon seine Rekordproduktionskapazität von 4,7 Moebd einsetzt. Investoren in diesem Szenario setzen darauf, dass Exxons vorteilhafte Vermögenswerte in Guyana und dem Permian, die Breakeven-Kosten unter 40 $/bbl aufweisen, beispiellose Cash-Margen erzielen werden, während Konkurrenten mit regionalen Störungen kämpfen.

Praktisch hängt das 180 $-Kursziel von einer dreifachen Bedrohung fundamentaler Katalysatoren ab: Volumenwachstum, durch geopolitische Spannungen aufrechterhaltenem Preis und einer Erholung in den Downstream-Segmenten. Ein reibungsloser Hochlauf der Golden Pass LNG-Anlage würde ertragsstarke, nicht mit Rohölpreisen korrelierte Einnahmen hinzufügen, während ein Aufschwung in den Chemischen Produkten nach dem 281 Millionen $-Verlust in Q4 2025 das Gesamtergebnis diversifizieren würde. Analysten wie die Citigroup argumentieren, dass unter diesen Bedingungen XOM eine Bewertungsneubewertung durchlaufen würde, die von einem zyklischen Spiel zu einer erstklassigen defensiven Inflationsabsicherung mit einer Zielmultiplikator-Expansion in Richtung 18x-20x übergeht.

Das Basisszenario: XOM bei 155 $ Fair-Value-Konsolidierung

Das Basisszenario geht von einer sanften Landung für die Energiemärkte aus, bei der sich Rohöl in einem gesunden 85–95 $-Korridor stabilisiert. In diesem Szenario wechselt Exxon von einer Wachstumsaktie zurück zum ultimativen Anleihe-Proxy für Energieinvestoren. Es wird erwartet, dass die Aktie nahe ihrem 159,93 $-Ziel oszilliert, unterstützt von einer soliden 2,7%igen Dividendenrendite und einem massiven 20 Milliarden $-Aktienrückkaufprogramm für 2026. Dieser Rückkauf wirkt als mechanischer Boden für den Aktienkurs und reduziert effektiv die Aktienanzahl um etwa 3–4% jährlich, was den Mangel an explosivem Top-Line-Wachstum ausgleicht und das EPS im mittleren einstelligen Bereich auf Kurs hält.

Aufschlussreich stützt sich dieser Fall auf Exxons überlegene Eigenkapitalrendite (ROE) von 11,2% und seine Fähigkeit, eine 59%ige Ausschüttungsquote aufrechtzuerhalten. Selbst mit erhöhten CapEx für die Permian-Expansion bleibt der operative Cashflow des Unternehmens von 52 Milliarden $ mehr als ausreichend, um sowohl Wachstum als auch Aktionärsrenditen zu finanzieren. Für den praktischen Investor stellt XOM in diesem Szenario den Flight-to-Quality-Benchmark dar. Es mag nicht das dreistellige Alpha von Tech-Agenten bieten, aber sein niedriger Beta von 0,29 und die erstklassige Bilanz, belegt durch ein schlankes Verschuldungsgrad von 0,13, machen es zum Anker für jedes energiegewichtete Portfolio.

Das Bärenszenario: ExxonMobil-Aktie bei 120 $ bei geopolitischer Deeskalation

Das Bärenszenario wird durch die plötzliche Entfernung der Kriegsprämie definiert. Wenn US-Iran-Verhandlungen in Pakistan zu einer Transitkorridor-Vereinbarung führen, könnte die 15–20 $-Risikoprämie, die derzeit Brent-Rohöl stützt, in wenigen Tagen verschwinden und Öl zurück in die 60–70 $-Spanne von Ende 2025 senden. Bären weisen darauf hin, dass die Aktie bei 148 $ mit einem 22x-KGV gehandelt wird, was für Perfektion bepreist ist im Vergleich zu ihrem 10-Jahres-historischen Durchschnitt. Eine Preiskorrektur bei Rohöl würde die zugrundeliegende Schwäche in Exxons jüngstem Umsatzwachstum aufdecken, das LTM um 4,5% schrumpfte und eine scharfe Abwärtsneubewertung erzwingen würde.

Aus praktischer Risikomanagementperspektive hebt das Bärenszenario eine potenzielle Wertfalle hervor. Wenn sich die Rohstoffpreise zum Mittelwert zurückbewegen, könnten Exxons hohe CapEx, die 2025 um 19,3% stiegen, plötzlich wie eine Verbindlichkeit aussehen, den freien Cashflow zusammendrücken und das Tempo zukünftiger Rückkäufe bedrohen. Analysten wie Wolfe Research schlagen vor, dass ohne den Rückenwind von dreistelligem Öl XOM im Verhältnis zu seinem 109,67 $ GF-Wert erheblich überbewertet ist. In diesem risikoaversen Umfeld würde Kapital wahrscheinlich aus der Energie heraus und zurück in wachstumsstarke Sektoren rotieren, was XOM dazu bringt, sein 120 $-Support-Level zu testen, da sich der Markt wieder auf den Mangel des Unternehmens an einem langfristigen erneuerbaren Wachstumsmotor konzentriert.

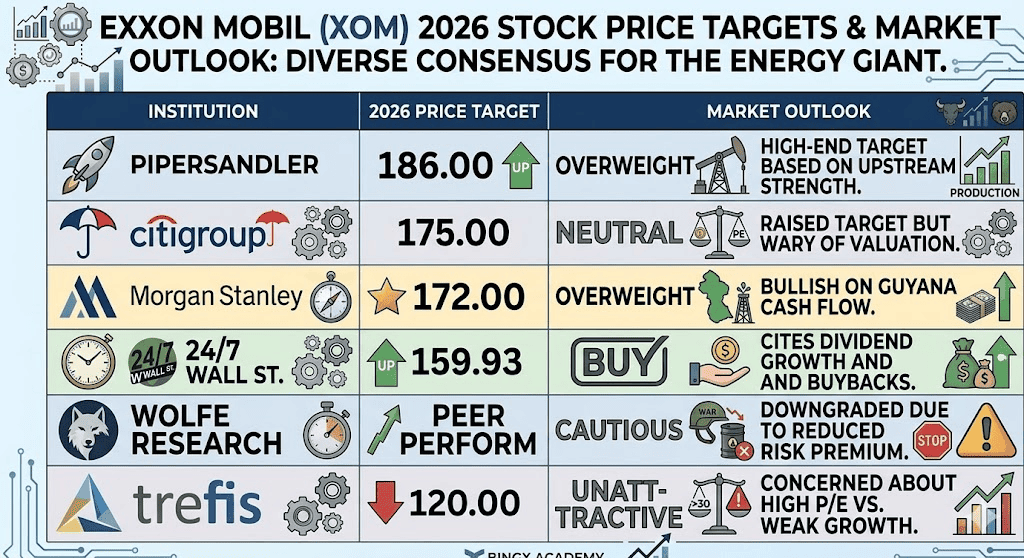

Exxon Mobil (XOM) Aktienpreisprognosen für 2026 von Wall Street-Analysten

|

Institution |

2026 Kursziel |

Marktausblick |

|

Piper Sandler |

186,00 $ |

Übergewichtung: High-End-Ziel basierend auf Upstream-Stärke. |

|

Citigroup |

175,00 $ |

Neutral: Ziel erhöht, aber vorsichtig bezüglich Bewertung. |

|

Morgan Stanley |

172,00 $ |

Übergewichtung: Bullisch auf Guyana-Cashflow. |

|

24/7 Wall St. |

159,93 $ |

Kaufen: Verweist auf Dividendenwachstum und Rückkäufe. |

|

Wolfe Research |

Peer Perform |

Vorsichtig: Herabgestuft aufgrund reduzierter Risikoprämie. |

|

Trefis |

120,00 $ |

Unattraktiv: Besorgt über hohes KGV vs. schwaches Wachstum. |

Wie man Exxon Mobil (XOM) Aktien auf BingX handelt

Navigieren Sie durch die Volatilität der Energiemärkte mit BingX TradFi-Tools und BingX AI-Analysen. Ob Sie gegen einen Ölpreisrückgang absichern oder auf eine anhaltende Angebotsverknappung setzen, BingX bietet die Liquidität, die Sie benötigen.

XOM/USDT Perpetuals auf dem BingX Futures-Markt

Long oder Short XOM Aktien-Futures auf BingX

- Navigieren Sie zu BingX TradFi und wählen Sie Aktien-Futures.

- Wählen Sie den XOM/USDT Perpetual-Kontrakt.

- Stellen Sie Ihre Hebelwirkung ein, z.B. 2x–5x, und wählen Sie Long öffnen, wenn Sie erwarten, dass die Ölpreise hoch bleiben, oder Short öffnen, um gegen eine geopolitische Deeskalation abzusichern.

- Setzen Sie Take-Profit (TP) und Stop-Loss (SL)-Level, um das Risiko während hochvolatiler Nachrichtenzyklen zu verwalten.

Top 5 Risiken für ExxonMobil (XOM) Investoren in 2026

Um erfolgreich durch den 2026-Energiemarkt zu navigieren, müssen Investoren ExxonMobils rekordverdächtige Produktionsvolumina gegen diese fünf kritischen geopolitischen und operativen Gegenwinde abwägen.

- Waffenstillstand im Nahen Osten: Jede Lösung des Iran-Israel-Konflikts wird sofort die Ölpreise und XOMs Aktienkurs entleeren.

- Überangebot in der Chemieindustrie: Anhaltendes Überangebot bei globalen Kunststoffen und Polyethylen könnte Exxons Downstream-Segment in den roten Zahlen halten.

- OPEC+-Politikwechsel: Eine plötzliche Entscheidung Saudi-Arabiens, Marktanteile durch Produktionserhöhung zurückzugewinnen, könnte einen Preiskrieg auslösen.

- Klimarechtstreitigkeiten: Anhaltende rechtliche Herausforderungen bezüglich Kohlenstoffemissionen und Greenwashing bleiben ein anhaltendes Schlagzeilenrisiko.

- Tempo des Übergangs zu erneuerbaren Energien: Ein schneller als erwarteter globaler Wechsel zu Elektrofahrzeugen könnte langfristige Nachfrageprognosen für raffinierte Produkte dämpfen.

Abschließende Gedanken: Sollten Sie 2026 in Exxon Mobil (XOM) Aktien investieren?

Exxon Mobil ist 2026 ein Kraftpaket operativer Effizienz, doch sein Aktienkurs ist derzeit Geisel globaler Schlagzeilen. Für einkommensfokussierte Investoren bieten die 43 Jahre Dividendenwachstum und massive Rückkäufe eine Festung der Sicherheit. Mit der Aktie, die jedoch nahe Allzeithochs und einem KGV von 22x handelt, ist der Fehlerspielraum gering.

Konservative Trader möchten möglicherweise auf eine Abkühlung in Richtung der 135 $-Marke warten, bevor sie einsteigen, während diejenigen, die auf anhaltende geopolitische Instabilität setzen, XOM als das beste Vehikel finden könnten, um das "Energie-Alpha" des Jahrzehnts zu erfassen.

Risikoerinnerung: Das Handeln und Investieren in Aktien wie Exxon (XOM) birgt ein erhebliches Kapitalverlustrisiko. Der Energiesektor ist hochsensibel für geopolitische Ereignisse, OPEC+-Entscheidungen und globale Rezessionsrisiken. Führen Sie immer unabhängige Due Diligence durch, bevor Sie Kapital allokieren.

Verwandte Artikel

- Rohölpreisprognose 2026: 140 $ Kriegsprämie oder 60 $ Überschuss-Baseline?

- S&P 500 Prognose 2026: 7.600 Bullen-Run oder ein 6.000 energiegetriebener Crash?

- Nasdaq 100 (NAS100) Prognose 2026: 27.000 KI-Durchbruch oder 22.000 Stagflationsfalle?

- GE Aerospace (GE) Kursprognose 2026: Kann der 190 Milliarden $-Auftragsbestand Bewertungsängste trotzen?