Pada April 2026, Exxon Mobil Corp (XOM) berada di persimpangan valuasi yang kritis. Sementara S&P 500 yang lebih luas tetap datar, XOM telah melonjak hampir 18% year-to-date, didorong oleh premi perang karena Selat Hormuz menghadapi gangguan berkelanjutan. Meskipun terjadi reli, pasar terbagi tajam: Bulls menunjuk ke lingkungan harga minyak yang lebih tinggi untuk waktu yang lebih lama dan produksi tertinggi dalam 40 tahun sebagai katalis untuk breakout ke $180, sementara skeptis, termasuk Wolfe Research, memperingatkan bahwa saham XOM dinilai wajar dan rentan terhadap koreksi $120 jika ketegangan geopolitik mereda.

Saat sektor energi menghadapi volatilitas ekstrem, Exxon menggunakan basis aset berbiaya rendah di Guyana dan Permian Basin untuk mempertahankan distribusi pemegang saham besar-besaran sebesar $37,2 miliar. Panduan ini menguraikan prediksi harga saham XOM untuk 2026 menggunakan data dari Trefis, Zacks Research, Wolfe Research, dan 24/7 Wall St.

Anda juga akan menemukan cara memperdagangkan futures saham Exxon Mobil (XOM) dengan USDT di BingX TradFi.

5 Hal Teratas yang Perlu Diketahui Investor Exxon Mobil di 2026

- Pencapaian 4,7 Moebd: Exxon mencapai produksi tahunan tertinggi dalam lebih dari 40 tahun pada 2025, dengan Permian Basin mencapai 1,8 juta barel per hari, memberikan penyangga volume yang besar terhadap volatilitas harga.

- Mesin Buyback $20M: Untuk 2026, Exxon telah berkomitmen pada program pembelian kembali saham $20 miliar, mendukung rekor 43 tahun pertumbuhan dividen dan yield 2,7%.

- Peluncuran Golden Pass LNG: Joint venture Exxon-QatarEnergy memulai output LNG di Texas pada awal 2026, mendiversifikasi pendapatan dari sensitivitas minyak mentah murni.

- Risiko "Premi Perang": Sebagian besar reli 2026 terkait dengan konflik Teluk Persia; gencatan senjata mendadak atau pembukaan kembali Selat Hormuz dapat menghilangkan premi risiko $15–$20 yang saat ini dipanggang dalam harga XOM.

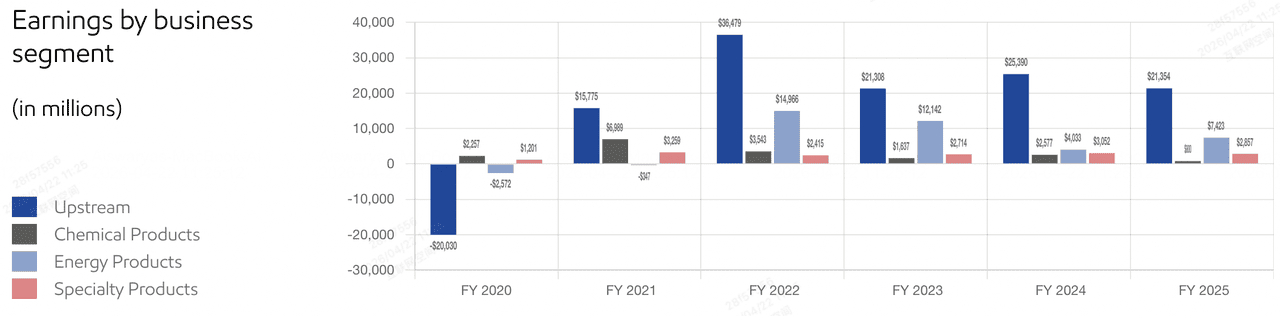

- Kompresi Margin Kimia: Meskipun kekuatan upstream, segmen Produk Kimia Exxon mencatat kerugian $281 juta pada akhir 2025, menandakan bahwa kelemahan downstream dapat membatasi pertumbuhan total pendapatan.

Apa itu Exxon Mobil Corp (XOM)?

Pendapatan Exxon Mobil Corp | Sumber: ExxonMobil

Exxon Mobil Corp adalah perusahaan energi terintegrasi terbesar di Amerika Serikat, dengan kapitalisasi pasar sekitar $615 miliar. Perusahaan beroperasi di seluruh rantai nilai energi: Upstream (eksplorasi dan produksi), Produk Energi (pemurnian dan bahan bakar), Produk Kimia, dan Produk Khusus.

Di bawah strategi saat ini, Exxon telah mengalihkan fokus ke aset yang menguntungkan - proyek berbiaya rendah dan return tinggi di Guyana dan U.S. Permian Basin. Transisi ini telah menurunkan harga breakeven portofolio ke di bawah $40/bbl, memungkinkan perusahaan tetap menguntungkan bahkan selama penurunan makroekonomi yang signifikan.

Exxon memasuki Q2 2026 dengan rasio P/E 22,18x, yang berada di atas rata-rata historisnya. Sementara laba bersih 2025 sebesar $28,8 miliar menunjukkan penurunan ringan karena harga komoditas yang lebih rendah year-over-year, penghematan biaya struktural sebesar $15,1 miliar sejak 2019 telah menciptakan neraca yang lebih ramping dan tangguh.

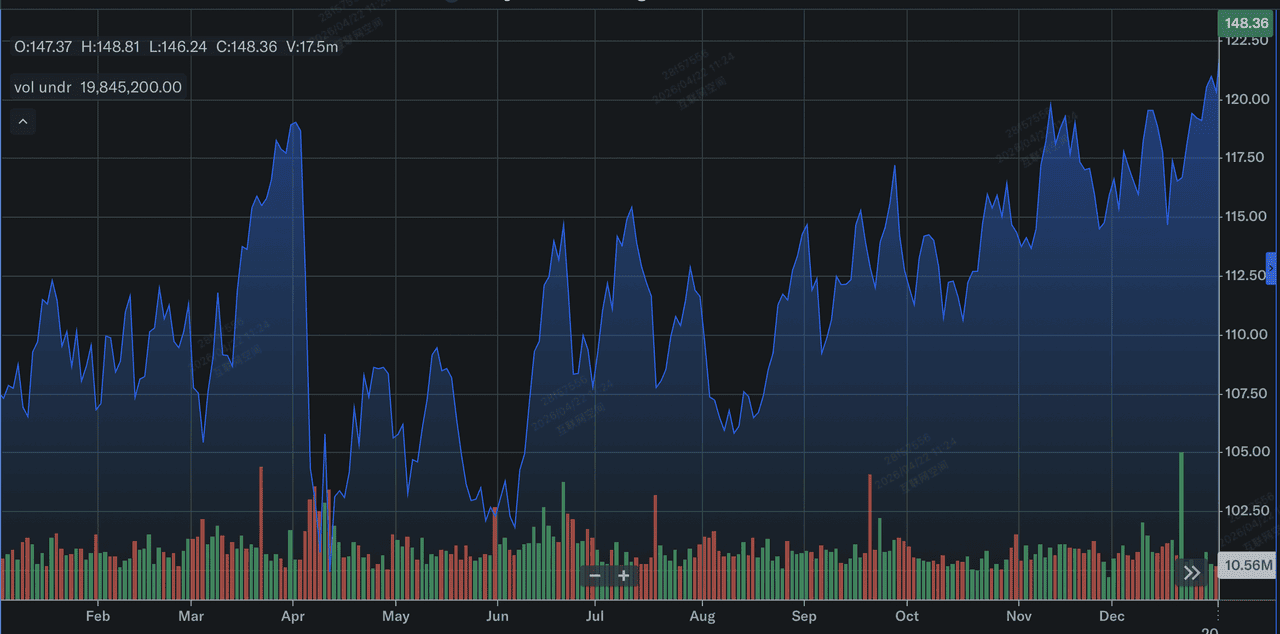

Kinerja Saham Exxon Mobile (XOM) di 2025: Tinjauan

Kinerja saham Exxon Mobil di 2025 | Sumber: Yahoo Finance

Exxon Mobil (XOM) memberikan kinerja operasional yang luar biasa pada 2025, ditonjolkan oleh volume produksi pemecah rekor sebesar 4,7 juta barel setara minyak per hari, tertinggi dalam lebih dari 40 tahun. Pertumbuhan ini didukung oleh peningkatan skala besar dalam aset yang menguntungkan, dengan Permian Basin mencapai 1,8 juta barel per hari dan Guyana mendekati 875.000 barel bruto per hari pada akhir tahun. Meskipun terjadi peningkatan volume, pendapatan GAAP sebesar $28,8 miliar mencerminkan penurunan 14,4% year-over-year karena perusahaan menavigasi mean reversion dalam harga komoditas dari tertinggi tahun-tahun sebelumnya dan kerugian $281 juta di segmen Produk Kimia selama Q4.

2025 memperkuat transisi Exxon menjadi mesin cash-flow daripada sekadar price-taker. Perusahaan menggunakan arus kas operasi yang kuat sebesar $52 miliar untuk mendistribusikan $37,2 miliar kepada pemegang saham melalui dividen dan pembelian kembali saham yang agresif. Bagi investor, kesimpulannya adalah efisiensi perusahaan yang meningkat; dengan mencapai penghematan biaya struktural kumulatif $15,1 miliar sejak 2019, Exxon berhasil menurunkan harga breakeven portofolio ke di bawah $40/bbl. Ini memberikan floor yang tinggi untuk valuasi saham, bahkan ketika free cash flow menghadapi tekanan 15% karena kenaikan 19% dalam pengeluaran modal yang ditujukan untuk future-proofing dominasi LNG dan upstream-nya.

Strategi ExxonMobil 2026: Pertumbuhan yang Menguntungkan

- Dominasi Permian: Setelah integrasi Pioneer Natural Resources, Exxon sekarang menjadi kekuatan dominan di Permian, menargetkan 2 juta barel per hari pada 2027.

- Ekspansi Guyana: Blok Stabroek terus mengungguli ekspektasi, dengan produksi mendekati 875.000 barel bruto per hari, bertindak sebagai cash cow berbiaya rendah untuk perusahaan.

- Disiplin Biaya: Perusahaan berada di jalur untuk mencapai penghematan biaya struktural kumulatif $20 miliar pada 2030, memastikan bahwa free cash flow (FCF) tetap kuat bahkan jika minyak kembali ke $70.

Outlook Investasi Saham Exxon (XOM) 2026: Alpha $180 vs. Mean Reversion $120

Perkiraan saham ExxonMobil (XOM) 2026 oleh analis Wall Street

Outlook 2026 untuk saham XOM adalah tarik-menarik antara produksi yang memecahkan rekor dan kerapuhan premi risiko geopolitik saat ini.

Kasus Bull: Supercycle Komoditas Exxon $180

Narasi bullish didasarkan pada badai sempurna dari pembatasan pasokan dan eksekusi operasional. Jika Selat Hormuz tetap diblokade hingga akhir 2026, menghilangkan sekitar 20% produksi setara minyak global dari pasar langsung, WTI diproyeksikan mempertahankan level di atas $110/bbl. Lingkungan ini kemungkinan akan memicu revisi besar ke atas estimasi EPS menuju kisaran $9,50–$10,00, karena Exxon memanfaatkan kapasitas produksi rekor 4,7 Moebd-nya. Investor dalam skenario ini bertaruh bahwa aset menguntungkan Exxon di Guyana dan Permian, yang memiliki biaya breakeven di bawah $40/bbl, akan menangkap margin kas yang belum pernah terjadi sebelumnya sementara pesaing berjuang dengan gangguan regional.

Secara praktis, target harga $180 bergantung pada triple threat dari katalis fundamental: pertumbuhan volume, harga yang dipertahankan oleh ketegangan geopolitik, dan pemulihan di segmen downstream. Peningkatan yang mulus dari fasilitas Golden Pass LNG akan menambah pendapatan margin tinggi yang tidak berkorelasi dengan harga minyak mentah, sementara rebound di Produk Kimia setelah kerugian $281 juta di Q4 2025 akan mendiversifikasi bottom line. Analis seperti Citigroup berpendapat bahwa dalam kondisi ini, XOM akan mengalami re-rating valuasi, beralih dari permainan siklis menjadi hedge inflasi defensif premier dengan ekspansi multiple target menuju 18x-20x.

Kasus Dasar: XOM pada Konsolidasi Fair Value $155

Kasus dasar mengasumsikan soft landing untuk pasar energi, di mana minyak mentah stabil dalam koridor sehat $85–$95. Dalam skenario ini, Exxon bertransisi dari saham pertumbuhan kembali menjadi proxy obligasi utama untuk investor energi. Saham diharapkan berosilasi dekat target $159,93-nya, didukung oleh yield dividen yang solid 2,7% dan program pembelian kembali saham besar-besaran $20 miliar untuk 2026. Buyback ini bertindak sebagai floor mekanis untuk harga saham, secara efektif mengurangi jumlah saham sekitar 3–4% tahunan, yang mengimbangi kurangnya pertumbuhan top-line yang eksplosif dan menjaga EPS tracking di single digit menengah.

Secara mendalam, kasus ini bergantung pada Return on Equity (ROE) superior Exxon sebesar 11,2% dan kemampuannya mempertahankan rasio payout 59%. Bahkan dengan CapEx yang meningkat untuk ekspansi Permian, arus kas operasi perusahaan sebesar $52 miliar tetap lebih dari cukup untuk mendanai pertumbuhan dan return pemegang saham. Untuk investor praktis, XOM dalam skenario ini mewakili benchmark flight-to-quality. Mungkin tidak menawarkan alpha triple-digit dari agen teknologi, tetapi beta rendah 0,29 dan neraca terbaik di kelasnya, dibuktikan dengan rasio debt-to-equity yang ramping 0,13, menjadikannya anchor untuk portofolio berbobot energi apa pun.

Kasus Bear: Saham ExxonMobil pada $120 di Tengah De-eskalasi Geopolitik

Kasus bear didefinisikan oleh penghapusan mendadak premi perang. Jika negosiasi AS-Iran di Pakistan menghasilkan perjanjian koridor transit, premi risiko $15–$20 yang saat ini mendukung minyak Brent dapat menguap dalam hitungan hari, mengirim minyak kembali menuju kisaran $60–$70 yang terlihat pada akhir 2025. Bears menunjukkan bahwa pada $148, saham diperdagangkan pada rasio P/E 22x, yang dihargai untuk kesempurnaan dibandingkan dengan rata-rata historis 10 tahun. Koreksi harga dalam minyak mentah akan mengekspos kelemahan mendasar dalam pertumbuhan pendapatan terbaru Exxon, yang berkontraksi 4,5% LTM, memaksa revaluasi turun yang tajam.

Dari perspektif manajemen risiko praktis, kasus bear menyoroti potensi value trap. Jika harga komoditas mean-revert, CapEx tinggi Exxon, yang naik 19,3% pada 2025, dapat tiba-tiba terlihat seperti kewajiban, menekan free cash flow dan mengancam pace buyback masa depan. Analis seperti Wolfe Research menyarankan bahwa tanpa tailwind minyak triple-digit, XOM secara signifikan overvalued relatif terhadap GF Value $109,67-nya. Dalam lingkungan risk-off ini, modal kemungkinan akan berrotasi keluar dari energi dan kembali ke sektor pertumbuhan tinggi, meninggalkan XOM untuk menguji level support $120-nya karena pasar refokus pada kurangnya mesin pertumbuhan renewable jangka panjang perusahaan.

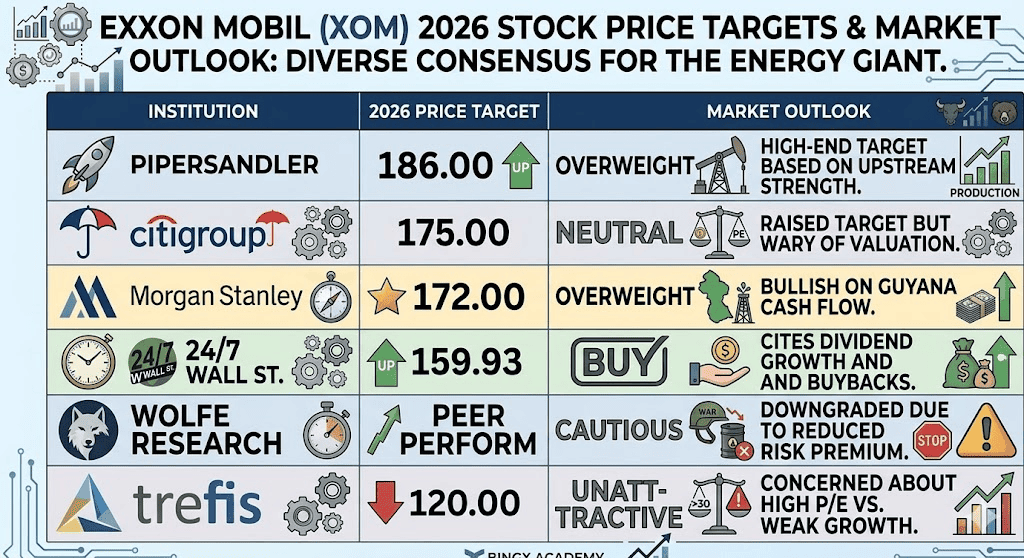

Perkiraan Harga Saham Exxon Mobil (XOM) untuk 2026 Oleh Analis Wall Street

|

Institusi |

Target Harga 2026 |

Outlook Pasar |

|

Piper Sandler |

$186,00 |

Overweight: Target high-end berdasarkan kekuatan upstream. |

|

Citigroup |

$175,00 |

Neutral: Menaikkan target tetapi waspada terhadap valuasi. |

|

Morgan Stanley |

$172,00 |

Overweight: Bullish pada cash flow Guyana. |

|

24/7 Wall St. |

$159,93 |

Buy: Mengutip pertumbuhan dividen dan buyback. |

|

Wolfe Research |

Peer Perform |

Hati-hati: Diturunkan karena premi risiko berkurang. |

|

Trefis |

$120,00 |

Tidak Menarik: Khawatir tentang P/E tinggi vs. pertumbuhan lemah. |

Cara Memperdagangkan Saham Exxon Mobil (XOM) di BingX

Navigasi volatilitas pasar energi menggunakan tools BingX TradFi dan analisis BingX AI. Apakah Anda melakukan hedging terhadap penurunan minyak atau bertaruh pada supply squeeze yang berkelanjutan, BingX menyediakan likuiditas yang Anda butuhkan.

XOM/USDT perpetual di pasar futures BingX

Long atau Short Futures Saham XOM di BingX

- Navigasi ke BingX TradFi dan pilih Stock Futures.

- Pilih kontrak perpetual XOM/USDT.

- Atur leverage Anda, misalnya 2x–5x, dan pilih Open Long jika Anda mengharapkan harga minyak tetap tinggi, atau Open Short untuk hedge terhadap de-eskalasi geopolitik.

- Atur level Take-Profit (TP) dan Stop-Loss (SL) untuk mengelola risiko selama siklus berita volatilitas tinggi.

5 Risiko Teratas yang Perlu Diperhatikan Investor ExxonMobil (XOM) di 2026

Untuk berhasil menavigasi pasar energi 2026, investor harus menyeimbangkan volume produksi ExxonMobil yang memecahkan rekor dengan lima headwinds geopolitik dan operasional kritis ini.

- Gencatan Senjata Timur Tengah: Resolusi apa pun terhadap konflik Iran-Israel akan segera mengempiskan harga minyak dan harga saham XOM.

- Kelebihan Industri Kimia: Oversupply berkelanjutan dalam plastik global dan polietilen dapat menjaga segmen downstream Exxon dalam zona merah.

- Pergeseran Kebijakan OPEC+: Keputusan tiba-tiba oleh Arab Saudi untuk merebut kembali pangsa pasar dengan meningkatkan produksi dapat memicu perang harga.

- Litigasi Iklim: Tantangan hukum yang berkelanjutan mengenai emisi karbon dan greenwashing tetap menjadi risiko headline yang persisten.

- Pace Transisi Renewable: Pergeseran global yang lebih cepat dari perkiraan menuju EV dapat meredam proyeksi permintaan jangka panjang untuk produk olahan.

Pemikiran Akhir: Haruskah Anda Berinvestasi di Saham Exxon Mobil (XOM) pada 2026?

Exxon Mobil pada 2026 adalah kekuatan efisiensi operasional, namun harga sahamnya saat ini adalah sandera dari headline global. Untuk investor yang berfokus pada pendapatan, 43 tahun pertumbuhan dividen dan buyback besar-besaran menawarkan benteng keamanan. Namun, dengan saham yang diperdagangkan dekat all-time high dan P/E 22x, margin error sangat tipis.

Trader konservatif mungkin ingin menunggu cooldown menuju kisaran $135 sebelum masuk, sementara mereka yang bertaruh pada ketidakstabilan geopolitik berkelanjutan mungkin menemukan XOM sebagai kendaraan terbaik untuk menangkap "alpha energi" dekade ini.

Pengingat Risiko: Trading dan berinvestasi dalam ekuitas seperti Exxon (XOM) melibatkan risiko signifikan kehilangan modal. Sektor energi sangat sensitif terhadap peristiwa geopolitik, keputusan OPEC+, dan risiko resesi global. Selalu lakukan due diligence independen sebelum mengalokasikan modal.

Bacaan Terkait

- Perkiraan Harga Minyak Mentah 2026: Premi Perang $140 atau Baseline Surplus $60?

- Perkiraan S&P 500 2026: Bull Run 7.600 atau Crash Didorong Energi 6.000?

- Perkiraan Nasdaq 100 (NAS100) 2026: Terobosan AI 27.000 atau Jebakan Stagflasi 22.000?

- Prediksi Harga GE Aerospace (GE) 2026: Bisakah Backlog $190M Menantang Ketakutan Valuasi?