ASML Holding NV (ASML)は、その歴史上最も好調な四半期の1つを経た後、2026年7月中旬に入りました。7月15日、同社は第2四半期総売上高93億ユーロ、純利益29億ユーロを報告し、いずれもガイダンスを上回り、2026年通年見通しを360億~400億ユーロから430億~450億ユーロに引き上げました。ASML株は発表により約2%上昇し1,815ドルに達しましたが、依然として52週高値の1,999.96ドルには届かないものの、年初来で65%以上上昇しています。

上方修正は業績上回りよりも重要でした。ASMLは、市場がAI設備投資のピークを織り込み始め、フィラデルフィア半導体指数を6月の記録から最大16%下落させたため、7月には月間で約11%下落していました。中間点で約60億ユーロのガイダンス引き上げと、2027年にEUVおよび液浸装置の能力を30%増強する計画は、ピークアウトしているサイクルとは整合しにくいものです。

2026年のASML株価予想は、現在2つの競合する見方に集約されています:

- 構造的需要ケース:強気派は、経営陣がほぼ完了と説明する2027年の受注残、30%の生産能力拡張、および実施中の装置価格上昇がブレイクアウトを支えると予想し、アナリスト目標は最高2,623ドルに及びます。

- ピークアウトケース:弱気派は、ハイパースケーラーの設備投資が大幅に後半に偏重した下半期に減速し、株価が将来利益の50倍以上で取引されているため、出荷の遅れに対する余地がないと見ています。

このガイドでは、ASML株価予想、2026年の価格シナリオ、主要リスク、およびBernstein、BofA、JPMorgan、Wells Fargo、RBC、Jefferiesのリサーチを、7月15日のプレスリリースとQ2投資家説明会、さらにASML株の先物取引方法をBingX TradFiでUSDT担保により行う方法を含めて分析します。

2026年7月にASML投資家が知るべき上位5項目

- Q2売上高93億ユーロ、利益率54.0%はともにガイダンスを上回り:純利益は29億ユーロに達し、基本EPSは7.59ユーロとなり、約26.2億ユーロのコンセンサスを上回りました。主に予定より約3億ユーロ多いInstalled Base Management売上によるものです。

- 通年ガイダンスが430億~450億ユーロに引き上げ:2026年3回目の上方修正により、360億~400億ユーロから引き上げられ、粗利益率ガイダンスも51~53%から54~56%に上昇しました。

- Q3ガイダンスは急激な変化を示唆:経営陣はQ3売上高を110億~120億ユーロ、粗利益率55~57%とガイダンスし、直前に達成した93億ユーロを大幅に上回りました。

- 生産能力は30%拡張、2027年はほぼ完売:ASMLは2027年に向けて約65台の低NAA EUV能力と約130台のDUV液浸装置能力の両方を30%増強する計画で、2028年向けにさらに30%の増強を検討中です。Fouquetは、2027年に必要な全ての受注をほぼ確保していると述べました。

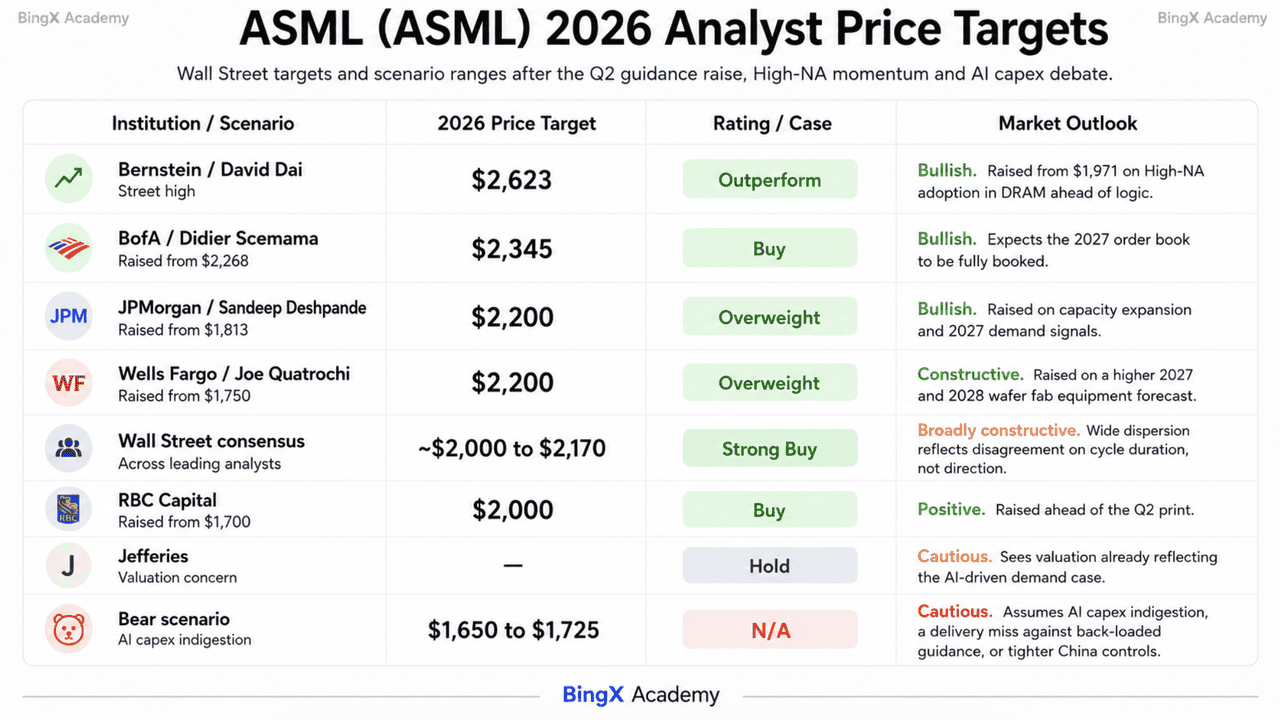

- アナリスト目標は1,650ドルから2,623ドル:BernsteinのDavid Daiは2,623ドルに引き上げ、BofAは2,345ドル、JPMorganとWells Fargoは2,200ドル、RBCは2,000ドルに引き上げ、広範なコンセンサスは2,000~2,170ドル近辺に集中しています。

ASML Holding NV(ASML)とは何か?

ASML Holding NVは、Veldhovenに本社を置くオランダの多国籍企業で、44,500人以上の従業員を擁する世界をリードするフォトリソグラフィシステムサプライヤーです。最先端のAI、ハイパフォーマンスコンピューティング、メモリチップ内部のパターンを印刷するのに必要なツールである極端紫外線(EUV)リソグラフィマシンを製造できる唯一の企業です。この地位により、ASMLは半導体サプライチェーンの基盤で実質的な独占経済を有しています。

同社のビジネスには2つの収益エンジンがあります。システム販売はEUV、High-NA EUV、DUV液浸ツールをカバーし、Q2だけで86台の新しいリソグラフィシステムを販売しました。サービスおよび現場オプション販売をカバーするInstalled Base Managementは、四半期で28億ユーロを達成し、上半期で前年比28.1%成長し52億ユーロに達しました。これは出荷された全てのマシンに伴ってスケールする循環的な高利益率収入源です。顧客にはTSMC、Intel、Samsungが含まれます。Intel Foundryは7月にHighNA EUVを18Aプロセスノードで使用していることを確認し、そのマイルストーンに到達した初の大量生産ロジック製品となりました。資本還元は2026年から2028年の120億ユーロの自社株買いを通じて行われ、Q2に約11億ユーロを買い戻し、8月5日支払予定の2026年中間配当1株当たり1.88ユーロとともに実施されます。

ASML(ASML)2026年Q2決算:上回りとガイダンス引き上げの要因

- Installed Base Managementが上振れを牽引。サービスおよび現場オプション販売は28億ユーロに達し、予想より約3億ユーロ上回り、売上高と利益率がガイダンスをクリアした最大の理由でした。

- システム販売量が大幅に増加。ASMLはQ2に86台の新しいリソグラフィシステムを販売し、Q1の67台から増加、総売上高は前四半期の87.67億ユーロから93.26億ユーロに上昇しました。

- 保守的なガイダンスにも関わらず粗利益率が拡大。経営陣は四半期に51~52%とガイダンスしていましたが、54.0%を達成し、2025年Q2の53.7%を上回りました。

- 受注は上半期を通じて極めて好調を維持。Fouquetは全製品ポートフォリオにわたる顧客のコミットメントを説明し、ASMLが四半期受注を開示しなくなったものの、長期需要の見通しが高まったと述べました。

- 価格決定力が明確なレバーに。CFOのRoger Dassenは、現在の環境が装置価格上昇に有利な機会を提供し、顧客との協議が進行中で、規模とタイミングはまだ発表されていないと述べました。

ASML Holding 2026年Q2財務・コンセンサスプロフィール:売上高、EPSおよび利益率

ASMLのQ2発表は、自社のガイダンスを上回りながら年内残りの期間のハードルを大幅に引き上げた企業を示しました。通年430億~450億ユーロの範囲は大幅に後半偏重の下半期を意味し、需要ではなくQ3およびQ4の出荷タイミングに負担を置きます。

|

財務指標 |

ガイダンス/コンセンサス |

報告/実績 |

サプライズ |

|

2026年Q2総売上高 |

84億~90億ユーロガイダンス |

93.3億ユーロ |

ガイダンス上回り;Q1の87.7億ユーロから上昇 |

|

2026年Q2粗利益率 |

51~52%ガイダンス |

54.00% |

ガイダンスを大幅に上回り;1年前の53.7%から上昇 |

|

2026年Q2純利益 |

約26.2億ユーロコンセンサス |

29.2億ユーロ |

上回り;基本EPS 7.59ユーロ |

|

2026年Q2 Installed Base Management |

約25億ユーロ予想 |

27.6億ユーロ |

予定より約3億ユーロ上回り;主な上振れ要因 |

|

2026年Q2新規システム販売 |

— |

86台 |

Q1の67台から増加 |

|

2026年上半期総売上高 |

— |

180.9億ユーロ |

前年同期比17.2%増 |

|

2026年Q3売上ガイダンス |

— |

110億~120億ユーロ |

前四半期比大幅な段階的増加を示唆 |

|

2026年通年売上ガイダンス |

従来360億~400億ユーロ |

430億~450億ユーロ |

年内3回目の引き上げ;中間点で約60億ユーロ高い |

|

2026年通年粗利益率ガイダンス |

従来51~53% |

54~56% |

売上高と並んで引き上げ |

参考までに、2026年Q1は純利益27.6億ユーロ、粗利益率53.0%で87.7億ユーロの売上高を達成し、これ自体が360億~400億ユーロへの引き上げを促しました。2025年通年収益は326.7億ユーロで15.6%増、利益は96.1億ユーロでした。中国は現在総売上高の約20%を占めており、Dassenはこの比率が年初予想より高い収益ベースに適用されると述べ、増分需要は主に国内主導のロジックによるものです。

ASML(ASML)2026年投資見通し:2,345ドル強気ケースvs 1,650ドル弱気ケース

2026年残りのASMLの見通しは、最新のガイダンス引き上げの背景にあるAI設備投資サイクルがまだ数年続くのか、それともピークを迎え始めているのかという中心的な質問に依存します。

強気ケース:ASMLが2,000ドルを突破し2,345ドルに向かう

強気ケースは受注の見通しに基づきます。ASMLは中間点で約60億ユーロの通年売上ガイダンス引き上げを行い、同時に利益率見通しも高めました。経営陣はまた、EUV能力を30%拡張する計画にも関わらず2027年に必要な受注をほぼ確保していると述べ、多数の2028年EUV受注も既に受領しています。

このシナリオでは、Q3売上高110億~120億ユーロが予定通り到達する必要があります。BofAは目標を2,345ドルに引き上げ、JPMorganとWells Fargoは2,200ドルに移行し、BernsteinはHigh-NAのDRAMへの採用拡大期待で2,623ドルに到達しました。Intel FoundryのHigh-NAの18Aでの使用とASMLの120億ユーロ自社株買いがさらなる支えとなります。1,999.96ドルの高値突破は、2,170ドルコンセンサス範囲およびそれ以上への道筋を強化するでしょう。

ベースケース:ASMLが1,725ドルと2,000ドル間で推移

ベースケースでは、ASMLは大幅な追加バリュエーション拡張なしに引き上げたガイダンスを達成します。Q3は110億~120億ユーロ範囲内に着地し、通年売上高は430億~450億ユーロの中間点付近で終了し、株式は年初来65%以上の上昇を消化します。

上半期28%のInstalled Base Management成長が循環収益フロアを提供し、自社株買いが株式需要を支えます。1,725ドル付近のサポートと1,840ドルおよび1,999.96ドル付近のレジスタンスにより、着実な実行はアナリストが2027年および2028年予想を引き上げる中、ASMLを1,700ドル台後半から2,000ドル直下で維持できるでしょう。

弱気ケース:ASMLが1,650ドルに向けて下落

弱気ケースには、ASMLが技術的優位性を失うのではなく、顧客が設備投資を減速させることが必要です。AI設備投資のピークに関する懸念は既に7月上旬に株価を11%下押しし、ウォール街の目標レンジの下端は1,650ドル付近にあります。

メモリやロジック拡張計画のカットが最も明確なトリガーとなるでしょう。ASMLは将来調整後利益の50倍以上、売上高の約16倍で取引されており、出荷の遅れに対する余地は限られています。中国は依然として売上の20%近くを占めており、液浸DUVシステムへのより厳しい輸出制限は収益性の高い収益源を圧迫する可能性があります。AIハイパースケーラーがASMLが能力を拡張する中でインフラ構築から利用へとシフトすれば、株価は1,650ドルに向かう前に1,725ドルを再テストする可能性があります。

ウォール街アナリストによる2026年ASML株価予想

ウォール街は方向性についてはほぼ全会一致で、規模については広く分散しています。ASMLをカバーするアナリストは全て少数のホールドを除いてBuyまたはStrong Buyを維持しており、目標レンジは最低から最高で約1,000ドルの幅があります。

|

機関 |

2026年目標価格 |

レーティング |

市場見通し |

|

Bernstein / David Dai |

2,623ドル |

アウトパフォーム |

ストリート最高。ロジックに先立つDRAMでのHigh-NA採用で1,971ドルから引き上げ。 |

|

BofA / Didier Scemama |

2,345ドル |

買い |

強気。2027年受注残の完全予約期待で2,268ドルから引き上げ。 |

|

JPMorgan / Sandeep Deshpande |

2,200ドル |

オーバーウェイト |

強気。能力拡張と2027年需要シグナルで1,813ドルから引き上げ。 |

|

Wells Fargo / Joe Quatrochi |

2,200ドル |

オーバーウェイト |

建設的。より高い2027年および2028年ウェハーファブ装置予想で1,750ドルから引き上げ。 |

|

ウォール街コンセンサス |

約2,000〜2,170ドル |

ストロングバイ |

概ね建設的。幅広い分散はサイクル継続期間についての意見の相違を反映、方向性ではない。 |

|

RBC Capital |

2,000ドル |

買い |

ポジティブ。Q2発表前に1,700ドルから引き上げ。 |

|

Jefferies |

— |

ホールド |

慎重。バリュエーションが既にAI主導需要ケースを反映していると見る。 |

|

弱気シナリオ |

1,650〜1,725ドル |

N/A |

慎重。AI設備投資の消化不良、後半偏重ガイダンスに対する出荷遅れ、または中国統制強化を想定。 |

BingXでASML Holding NV(ASML)株を取引する方法

BingX TradFiとBingX AIツールを使用してASMLの決算サイクルのボラティリティをナビゲートしましょう。AI駆動予測分析を活用することで、四半期発表を巡る市場センチメントの変化や価格動向をより良く予測できます。

ステップ1:BingX TradFiにアクセス。新規登録し、メインのBingX取引所ダッシュボードの専用TradFiセクションに移動します。

ステップ2:ASML Holding NV(ASML)を選択。を検索してASML-USDT無期限先物契約を選択します。

ステップ3:方向性を選択。Q3の出荷が引き上げられたガイダンスに向けて追跡し、2027年受注残が経営陣の示唆通りに埋まり、装置価格上昇が利益率をさらに押し上げると予想する場合はロングを選択します。ハイパースケーラーの設備投資が減速し、後半偏重の目標が出荷タイミングで滑り込むか、20%の中国ベースを巡る輸出統制が厳格化すると予想する場合はショートを選択します。

ステップ4:レバレッジとマージンモードを選択。リスク許容度に基づいて分離マージンまたはクロスマージンを選択します。オプション市場がQ2発表を巡り8.36%の変動を織り込み、ASMLの4四半期平均の2倍以上であったため、保守的なレバレッジと明確なポジションサイジングが重要です。

ステップ5:厳格なリスクプロトコルを実行。取引に入る前または直後に利確・損切り(TP/SL)レベルを設定します。ASMLは四半期決算、ハイパースケーラー設備投資コメンタリー、オランダ・米国輸出統制ヘッドライン、TSMCやIntelでのHigh-NA認定マイルストーン、メモリ価格ニュースに迅速に反応する可能性があります。

2026年ASML投資家が注視すべき上位5つのリスク

2026年下半期をナビゲートするため、投資家はASMLの独占的経済性と引き上げられたガイダンスを、これら5つの構造的およびマクロ逆風と比較検討する必要があります。

- AI設備投資の消化不良がセクターの支配的な恐怖:ピークアウト議論はフィラデルフィア半導体指数を6月記録から最大16%下落させ、ASMLを7月上旬に11%下落させました。ハイパースケーラーが構築から利用にピボットすれば、株価が最も敏感な指標である受注が最初に転換します。

- 下半期ガイダンスは大幅に後半偏重:430億~450億ユーロに到達するには、上半期の180.9億ユーロ後にQ3とQ4で約250億ユーロの出荷が必要です。需要ではなく出荷タイミングと製品ミックスが変動要因となります。

- バリュエーションにエラーの余地なし:ASMLは将来調整後利益の50倍以上、売上高の約16倍で取引されています。単一の出荷遅れや顧客の設備計画削減は、受注残に関係なく急激な格下げを引き起こす可能性があります。

- 中国が売上の20%近くを占め政策は未解決:経営陣は中国を総売上高の約20%とガイダンスし、従来の30%以上から減少しました。液浸DUVツールへのさらなる同盟国制限は、西側需要が直ちに代替しない可能性がある高利益率収益を除去するでしょう。

- 生産能力拡張はサイクル継続への賭け:2027年に30%のEUVおよび液浸能力追加、2028年にさらに30%の検討は、収益年前に資本をコミットします。構築中に需要が冷却すれば、今四半期の利益率上昇を牽引したオペレーティングレバレッジが逆転します。

最終的な考え:2026年にASMLに投資すべきか?

7月15日の報告後のASMLは、サイクルが思っていたより大きいと市場に告げた独占企業の物語です。ガイダンス上回りの93億ユーロの四半期、ガイダンス上回りの54.0%利益率、430億~450億ユーロへの通年引き上げ、30%の生産能力拡張、ほぼ完了に近い2027年受注残は争点ではありません。争点は、投資家がこの設備投資の波に依存する収益力にどれだけ支払うべきかです。

強気ケースは、ASMLがAI構築全体の通行料徴収所であり、2027年まで完売し、CFOが現在公然と議論している価格決定力と下支えとなる120億ユーロ自社株買いを有するというものです。大部分が目標を引き上げたストリートの少数派が保持する弱気ケースは、将来利益の50倍以上で既に数年のその論点を反映しており、ハイパースケーラーの抑制の最初の兆候は収益より先に受注残を直撃するというものです。AIインフラサイクルにまだ数年あると信じる投資家は、ASMLをその見解の最高品質な表現と見るかもしれません。より保守的なトレーダーは、1,725ドルサポートと1,999.96ドル高値を範囲を定義するレベルとして使用し、後半偏重ガイダンスが追加前にQ3が変換されるのを待つかもしれません。

リスクリマインダー:ASMLなどの株式の取引と投資は高い資本損失リスクを伴います。ASMLは厳格な輸出統制、米中間の地政学的摩擦、および失望を拡大するバリュエーションの対象です。資本配分前に独立したリサーチを行ってください。

関連記事

- Nvidia (NVDA) 2026年株価見通し:BlackwellとVera RubinはNVDAを300ドルに戻せるか?

- Palantir (PLTR) 2026年株価見通し:AI駆動エンタープライズスーパーサイクルはPLTRを235ドル+に押し上げられるか?

- Oracle (ORCL) 2026年株価見通し:AIクラウドインフラはORCLを最高値に戻せるか?

- Alphabet (GOOGL) 2026年株価見通し:GeminiとGoogle Cloud AIはGOOGLを420ドル超に押し上げられるか?

- Broadcom (AVGO) 2026年株価見通し:AIインフラの王か利益率の犠牲者か?

- IBM (IBM) 2026年株価予想:IBMはQ2売上ミス後の25%下落から回復できるか?