毎年5月は台湾の総合所得税申告シーズンです。暗号資産投資者数の年々増加に伴い、「暗号資産は納税が必要か」が多くの暗号資産投資者の最も関心の高い問題の一つとなっています。長期保有者にとって、出金時点の課税ロジックを理解することは資産配分を計画する基礎となります。頻繁に取引するユーザーにとって、税務処理方式は純収益とコンプライアンスリスクに直接影響します。暗号資産の価格変動は激しく、利益は相当ですが、申告義務を怠ると、後に国税局から追徴税額と罰金を課されるコストが元の投資収益を上回ることが多々あります。

台湾の暗号資産に関する税務規定は専門法がまだ制定されておらず、現行の方法は暗号資産取引利益を「財産取引所得」として分類し、《所得税法》第14条第1項第7類で処理しています。新規投資者にとって最も一般的な困惑は、どのような行為が課税を引き起こすか、国内所得と海外所得をどう区別するか、損失が控除可能かを知らないことです。上級ユーザーにとっては、大額出金のマネーロンダリング対策リスク、頻繁な取引が営業性質と認定されるか、将来の暗号資産専門法施行後の連携問題を考慮する必要があります。

本記事は暗号資産の法的位置付けから切り込み、順次課税タイミング、国内と海外所得の判断基準、各種取引状況の税務処理、申告手順を説明し、台湾の投資者に適した取引プラットフォームと申告補助ツールを紹介し、安定して実用的な暗号資産申告ワークフローの構築を支援します。本記事の内容は一般的な参考情報であり、実際の申告は個人状況に応じて会計士や国税局に相談し専門的なアドバイスを得てください。

重要ポイント

- 台湾は現在、暗号資産を「バーチャル商品」として位置付け、投資利益を「財産取引所得」として分類し、《所得税法》第14条第1項第7類で申告する必要があり、株式取引の証券所得税免税規定は適用されません。

- 課税タイミングは「暗号資産を法定通貨に変換し銀行口座へ出金」をトリガーポイントとし、取引所内での保有や通貨ペア間交換はまだ未実現損益であり、直ちに課税義務は発生しません。

- 国内所得と海外所得は「出金プラットフォーム」で判断:台湾の取引所(MAX、BitoPro等)での出金は国内所得として総合所得税に合算、海外取引所から電信送金で台湾に戻す場合は海外所得として基本所得税額(最低税負制)が適用されます。

- 海外所得は1人年間合計100万元未満は申告不要、超過分は基本所得税額を申告し、他項目と合計後750万元(2026年度適用)の免税額を控除、差額に20%を掛けて最低税負を計算します。

- BingXは繁体字中国語インターフェースの現物と無期限先物取引を提供し、完全な損益レポート出力機能を搭載し、台湾の暗号資産投資者のメイン取引・記録保存プラットフォームとして適しています。

台湾の暗号資産は納税が必要か?台湾における暗号資産の法的位置付け:バーチャル商品から財産取引所得へ

申告規則を理解する前に、まず台湾の主管当局による暗号資産の法的位置付けを理解する必要があります。金融監督管理委員会は2013年以降、複数回にわたってニュースリリースを発表し、暗号資産を「バーチャル通貨」または「バーチャル商品」として位置付け、法定通貨や金融商品ではないとしました。この位置付けが課税方式を直接決定します:暗号資産は株式取引の証券取引所得税免税規定が適用されず、投資利益は「財産および権利の売却または交換による所得」と見なされ、骨董品の競売やオンラインゲームのバーチャルアイテム取引に類似する概念です。

財政部は2025年1月に立法院財政委員会に暗号資産課税書面報告を提出し、個人の暗号資産取引利益は《所得税法》第14条第1項第7類「財産取引所得」規定に従い、取引時の成約価格から取得コストおよび関連費用を差し引いた残額で財産取引所得を申告し総合所得税に合算することをさらに確認しました。2024年12月13日時点で、国税局はバーチャル通貨の申告漏れ所得金額1.3億元を発見し、追徴税額と罰金は3,400万元を超え、主管当局は実際の執行事例を確立しています。

税法上は「出場決済法」を採用して損益を計算し、暗号資産が法定通貨(台湾ドルまたは外国通貨)に転換された時点で損益が実現されることを意味します。つまり、資金が取引所内に留まっている限り、帳簿価値がどれだけ上昇しても、または異なるトークン間で交換を行っても、まだ課税義務は発生しません。暗号資産を個人銀行口座に出金し、法定通貨への交換が完了した時点で初めて、その年度の所得申告に計上する必要があります。

国内収入 vs. 海外収入の区別は?暗号資産出金ルートによる判断

暗号資産取引が国内または海外所得に属するかを確認することは、税負担計算前の第一歩です。台湾の税法では両者の処理方式に大きな違いがあり、国内所得は総合所得税に合算して個人累進税率で課税、海外所得は基本所得税額(最低税負制)が適用され、比較的寛大な免税額を享受します。

1. 国内所得:台湾取引所での出金

MAX、BitoPro等の台湾合規取引所を使用して暗号資産を台湾ドルに交換し、個人の台湾ドル銀行口座に振り込む場合、この利益は「国内所得」と見なされ、個人総合所得税規定が適用されます。台湾合規取引所は実名制とマネーロンダリング対策法令に従い、取引記録が完備されており、国税局は《税務徴収法》第30条に基づき特定人物の取引データを調査できます。国内所得の計算方式は:

国内財産取引所得 = 暗号資産売却金額 − 購入コスト − 取引手数料

計算後の所得は個人年度総合所得総額に合算され、累進税率(5%から40%)で課税されます。利益金額が大きくない投資者にとって、国内所得の低額税率区間は比較的優遇的です。しかし高所得層にとって、40%の累進税率上限は海外所得の最低税負制より明らかに高くなります。

2. 海外所得:海外取引所からの電信送金で台湾に戻す

海外取引所で暗号資産を取引し、利益を米ドルやステーブルコインに転換後、電信送金で台湾の外国通貨銀行口座に送金する場合、この所得は「海外所得」と見なされます。海外所得は総合所得税に合算されず、《所得基本税額条例》が適用されます。資金送金時、銀行は送金性質の記載を求めるため、後の申告時に海外所得として分類されるよう「268 海外バーチャル資産売却」の申告を推奨します。

海外所得の免税額は比較的寛大です。1人年間海外所得合計100万元未満は申告不要、100万元超過分は基本所得税額を申告する必要があります。基本所得額から750万元(2026年度適用)を控除後の差額に20%を掛けて基本税額を計算します。基本税額が総合所得税額より大きい場合は差額を補納、総合所得税額が基本税額以上の場合は基本税額は免納となります。注意すべきは、基本所得額は海外所得以外に特定保険給付、有価証券取引所得等の項目も含むため、免税額の余裕を計算する際は併せて考慮すべきです。

関連記事:台湾暗号資産法定通貨入出金完全比較:どのプラットフォームが最も安い入金・最速出金か?(2026)

暗号資産のどのような状況で納税が必要か?一般的な取引シナリオ整理

異なるタイプの暗号資産取引の税務上の処理方式には若干の違いがあります。以下に数種類の一般的なシナリオの課税判断をまとめ、投資者の完全な税務認識構築を支援します。

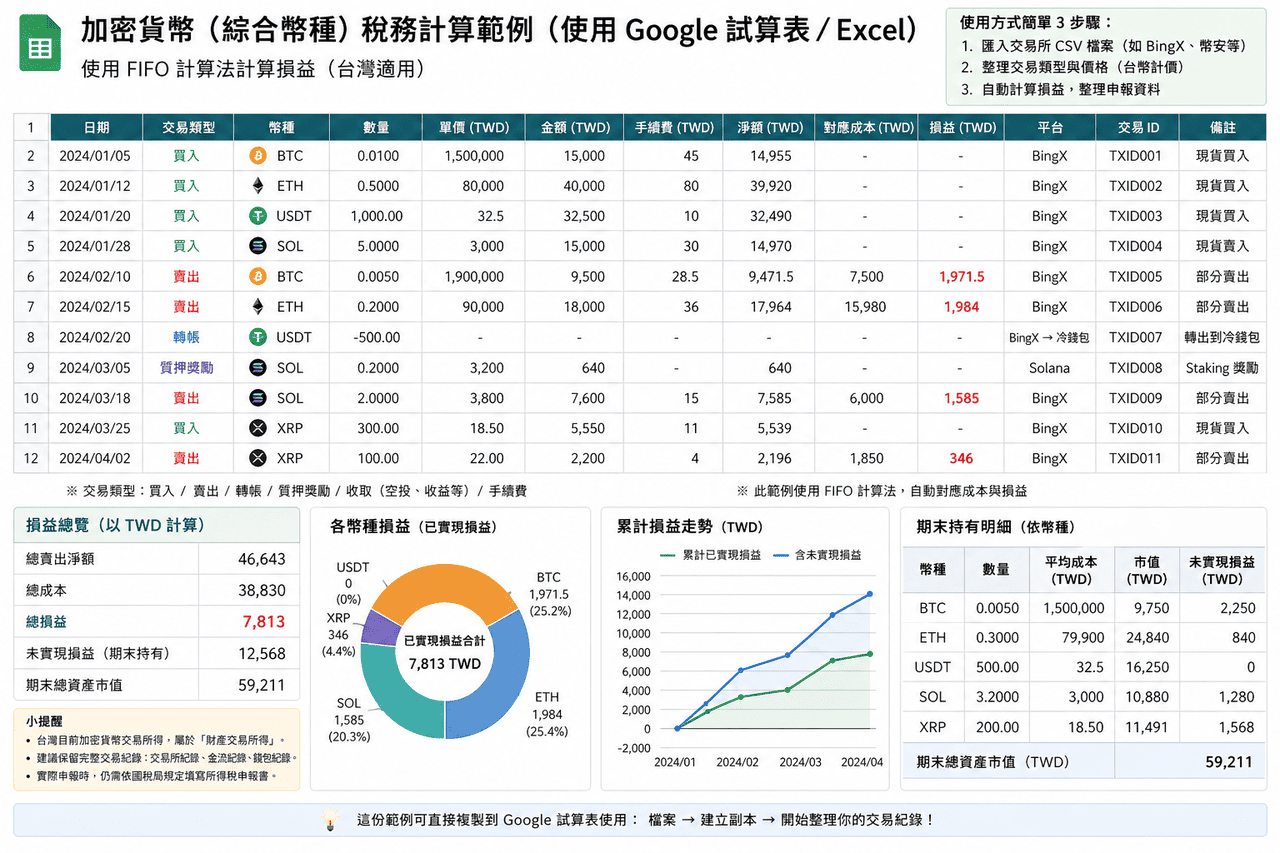

- 現物取引利益の出金:最も一般的なシナリオは、暗号資産購入後に価格が上昇し、売却して利益を実現し銀行口座に出金することです。この類の利益は財産取引所得に属し、出金ルートに応じて国内または海外所得と判断されます。完全な取引記録(購入時間、価格、数量、手数料を含む)をコストベースとしてダウンロードすることを推奨します。分割購入の場合、FIFOまたは平均コスト法を採用できますが、同一年度内では一貫性を保つ必要があります。

- 先物取引とレバレッジ取引:先物とレバレッジ取引の利益も同じく財産取引所得に属します。証拠金、資金調達費用、強制決済等のメカニズムが関わるため、計算方式は現物と異なり、実務上はプラットフォーム提供の損益レポートを直接採用することが多いです。海外プラットフォームを通じて取引し資金を台湾に送金する場合、通常海外所得として分類されます。

- 通貨ペア間交換:取引所内で一つの暗号資産を別の暗号資産に交換する場合、法定通貨に転換される前はまだ未実現損益と見なされます。実務上は通常直ちに申告する必要はありませんが、後日出金時に完全なコストベースを計算するため取引記録を保存することを推奨します。

- ステーキングと資産運用収益:取引所またはオンチェーンプロトコルを通じた暗号資産ステーキングで得られる報酬は、現在台湾では明確な税務指針がありません。保守的な方法は報酬受取時に時価で所得として認識することです。別の方法は出金時まで延期して計上することで、実際の処理方式は状況に応じて会計士に相談できます。

- エアドロップとマイニング収益:プロジェクト側から得られるエアドロップトークンやマイニング報酬は、性質上無償取得財産に近く、受取時に時価で所得として認識する必要があります。後続売却時は、その時点で認識した時価をコストベースとして財産取引損益を計算します。

- アービトラージと頻繁取引:個人が暗号資産売買を頻繁に行い、取引規模が一定程度に達する場合、営業性質を持つと認定される可能性があり、営業登記と営業税納付が必要となります。台湾では個人が国内でバーチャル商品を販売し、月間売上高が8万台湾ドルに達した場合は税務登記が必要で、暗号資産売買を主要業務とする場合は月間売上高4万台湾ドルで経常的取引と見なされる可能性があります。

一般的な暗号資産取引シナリオの課税判断比較

|

項目 |

国内所得 |

海外所得 |

|

トリガー条件 |

台湾取引所を通じて暗号資産を台湾ドルに交換し出金 |

海外プラットフォームで取引し、資金を外国通貨で台湾に送金 |

|

適用税制 |

個人総合所得税(財産取引所得) |

基本所得額(最低税負制) |

|

税率 |

5%から40%の累進税率 |

基本所得額750万元超過分に20%適用 |

|

申告基準 |

基準なし、所得があれば申告必要 |

海外所得100万元未満は通常申告不要 |

|

損失控除 |

財産取引損失申告可能、3年間繰越可能 |

完全な証明書類が必要、実務上認定が困難 |

|

監査難易度 |

取引記録が集中、整理・説明が比較的容易 |

取引記録が分散、自身で整理・証明が必要 |

暗号資産申告ツールの選び方は?台湾適用の暗号資産税務申告ツール整理

取引回数が多い、または複数プラットフォームで操作する台湾の暗号資産投資者にとって、手動での損益データ整理の作業量は通常小さくありません。以下のツールで取引記録の統合と損益計算を支援できます。

多くのツールは国際サービスで、台湾税制への対応は限定的であり、通常は主に損益数字の計算に使用されます。実際の申告時には、台湾のフォーマットに合わせて再整理が必要です。また、現在主流ツールは英語インターフェースが中心で、完全な繁体字中国語サポートもまだなく、使用に若干の慣れが必要かもしれません。

- Koinly:主流取引所とウォレットの大部分をサポートし、APIとCSVインポート方式を提供、取引記録を自動整理し取引、送金、手数料等のタイプに分類、手動整理の負担を軽減します。FIFO、LIFO、平均コスト法をサポートし、損益レポートと税務サマリーを生成可能、取引回数が多いまたは複数プラットフォーム操作のユーザーに適しています。

- CoinTracker:自動同期とポートフォリオ追跡を核心とし、多数の取引所API連携をサポート、CSVでのデータインポートも可能です。システムは自動的に保有コストと実現損益を計算、FIFOとLIFOをサポート、取引記録が比較的シンプルまたは迅速に全体資産状況を把握したいユーザーに適しています。無料版には取引回数制限があり、取引量増加時はプラン升級が必要です。

- Blockpit(旧Accointing):取引記録統合、損益計算、税務レポート機能を提供、FIFOと平均コスト法をサポートします。旧AccointingはBlockpitに統合され、機能は継続・統合されており、中等取引量の使用状況に適しています。出力は国際税制が中心で、台湾申告時は通常再整理が必要です。

- Excel/Googleスプレッドシート:サードパーティツールに依存せず、取引所CSVを直接インポート、自分でフィールドと計算ロジックを構築、完全に台湾申告要求に合わせてデータを整理できます。取引回数が多くないまたは完全な計算プロセスを把握したいユーザーに適し、フォーマット制御と柔軟性において優位性があります。

取引回数が多くない(年間50回未満)台湾の一般投資者にとって、ExcelやGoogleスプレッドシートを使用した自己整理は、サードパーティツールの有料購読より実用的であることが多いです。台湾申告要求フォーマットに完全に合わせてデータを整理でき、ツール出力フォーマットの追加変換が不要だからです。取引量が大きいまたはマルチチェーン操作の上級ユーザーはKoinly等のツールで整理作業量を削減することを検討できますが、計算結果の正確性は自身で確認する必要があります。

暗号資産申告ツール一覧:台湾適用と中国語インターフェース比較

|

ツール |

繁体字中国語インターフェース |

台湾税務フォーマット |

BingXインポートサポート |

サポート計算方法 |

費用 |

|

Koinly |

なし |

部分サポート (損益レポート生成可能) |

手動CSVアップロード必要 |

FIFO、LIFO、平均コスト |

無料基本版、有料プラン約$49 USD/年〜 |

|

CoinTracker |

なし |

部分サポート |

手動CSVアップロード必要 |

FIFO、LIFO |

無料25取引、有料プラン約$59 USD/年〜 |

|

Blockpit |

なし |

部分サポート |

手動CSVアップロード必要 |

FIFO、平均コスト |

無料基本版、有料プラン約$79 USD/年〜 |

|

Excel/Googleスプレッドシート |

あり |

完全柔軟 (自己設計) |

CSV直接インポート可能 |

カスタム可能(FIFO、LIFO、平均コスト等) |

無料 |

BingXで暗号資産取引記録を出力し申告資料を準備する方法

BingXの繁体字中国語インターフェースにより、申告前の記録整理作業が大幅に簡素化されます。以下はBingXから暗号資産の完全な取引記録を出力する標準手順で、日常継続記録と年度申告整理に適用されます。

- BingXアカウントにログインし取引記録ページに入る:BingXにログイン後、「資産」または「注文」ページに進み、個人アカウントの完全な取引履歴を確認できます。現物売買、無期限先物ポジション、資金調達費用記録を含みます。

- 出力時間範囲を選択:取引記録ページで「出力」機能を選択し、当年度の時間範囲(1月1日〜12月31日)を設定します。四半期毎に一度出力してバックアップとすることを推奨し、年末に大量データを一度に処理する際の漏れを防ぎます。

- CSVまたはExcelレポートをダウンロード:BingXは取引記録をCSVまたはExcel形式で出力をサポートし、内容は取引時間、売買方向、数量、価格、手数料、約定金額を含みます。このレポートは暗号資産財産取引所得の計算に直接使用でき、Koinly等のツールにインポートして自動処理することも可能です。

- 出金記録の整理:BingXの「出金記録」ページは外部アドレスまたは台湾取引所への全出金記録を表示します。これらの記録を銀行側の送金証明と照合し、国内または海外所得の判断根拠とします。

- 個人デバイスへのバックアップ:ダウンロードしたレポートは最低7年間保存し、国税局の今後の監査時に提供できるようにします。個人コンピューターとクラウドサービスの両方にバックアップし、単一デバイス損傷時の重要データ紛失を防ぐことを推奨します。

暗号資産申告時に注意すべき5つの重要ポイント

基本的な課税原則を理解した後、実務操作において見落とされがちないくつかの詳細があり、申告結果と後続の監査リスクに直接影響する可能性があります。以下に5つの重要ポイントをまとめます。

- 暗号資産取引記録は主動的に保存が必要:台湾取引所は現在、ユーザーの年度資産明細を国税局に強制報告する義務はなく、海外取引所は台湾税務当局の直接管轄範囲外です。投資者は自身で完全な取引記録、出金証憑、銀行送金証明をダウンロード・保存する必要があります。四半期または年毎の定期バックアップを推奨し、取引所の政策変更やアカウント異常時の重要データ紛失を防ぎます。

- 通貨ペア間交換は課税を引き起こさないが記録は必要:取引所内で一つの暗号資産を別の暗号資産に交換することはまだ未実現損益で、直ちに課税義務は発生しません。しかし後日出金時にコストベースを計算する際、最初の法定通貨購入コストまで遡る必要があります。中間で複数回の通貨ペア間交換を経た場合、完全な取引記録が合理的なコスト計算の鍵となります。

- 大額出金のマネーロンダリング対策リスク:単回出金が台湾ドル50万元を超える場合、銀行は規定により法務部調査局に通報する必要があります。しかし50万元未満だからといって絶対安全というわけではなく、短時間内の頻繁な入出金、異常金額、疑わしい取引パターンでも、同様に銀行のリスク管理メカニズムを引き起こす可能性があります。安定した出金頻度と金額を保ち、異常取引特徴を低減することで、特別な注意を引く可能性を減らすのに役立ちます。

- 海外所得の免税額は750万元全額利用可能ではない:多くの投資者は海外暗号資産利益が750万元を超えなければ免税と誤解していますが、基本所得額には他の項目も含まれます。例えば特定保険給付、有価証券取引所得、非現金寄付金額等です。節税を計画する際は、他項目が既にどれだけの免税額空間を占用しているかを先に確認し、単純に暗号資産利益金額で判断すべきではありません。

- 未申告の法的リスクは追徴税額を上回る:暗号資産所得を法定通り申告しないと、追徴税だけでなく、年15%の滞納利息と0.5〜3倍の罰金が加算される可能性があります。脱税金額が大きい場合、刑事責任まで問われる可能性があります。誠実申告と完全記録保持は、暗号資産市場への長期参加において最も安定したやり方です。

結論:暗号資産取引と税務整理の実務的やり方

台湾では暗号資産にまだ専門法はありませんが、現行税法は既にバーチャル資産への課税が可能であり、実務上の申告と監査も段階的に増加しています。投資者にとって、基本的な課税原則を理解し、国内と海外所得の出所を区別し、完全で追跡可能な取引記録を保持することは、市場への長期参加における重要な基礎です。申告前に集中整理するより、日常取引において一貫した記録方式を確立する方が良いでしょう。例えば定期的に取引データをダウンロードし、コスト計算方法を統一し、各取引と手数料を完全に記録することで、後続の損益計算と申告により根拠を持たせることができます。

ツールとプロセスにおいて、より実務的なやり方は用途に応じて分業することです:取引プラットフォームは原始約定と資金フロー先データを提供、サードパーティツールは複数プラットフォームやオンチェーン操作の整理を支援、スプレッドシートは台湾申告フォーマットに応じた最終整理と確認に使用します。このような構造により、効率を保持しながらデータをより完全で一貫させることができます。取引規模が大きいまたは複数種類の操作状況に関わる場合は、暗号資産に精通した専門家と早期に相談し、税務整理を日常管理に組み込むことも可能で、申告前に集中処理するのではなくなります。