International Business Machines (IBM)は、その歴史上最も急激な売り込みの一つを経て、2026年7月中旬に入りました。7月14日、同社は第2四半期の暫定売上高172億ドル、営業EPS2.93ドルを発表し、いずれも予想を下回りました。IBM株は1セッションで約25%下落し、1968年以来最悪の日となり、過去最高値の332.46ドルに達してからわずか6週間で211ドル近くまで下落しました。

この結果は、広範な需要崩壊というよりも、実行とタイミングの問題を示していました。ソフトウェアは依然として5%成長し、コンサルティングは安定を維持し、営業税引前利益率は拡大しました。弱さの大部分はインフラストラクチャから来ており、z17メインフレームサイクルが困難な比較に直面し、いくつかの大型案件が予定通りに成約しなかったため、売上高が7%減少しました。

2026年のIBM株価予測は、現在2つの競合する見方を中心としています:

- 回復シナリオ:強気派は、延期された案件、企業AI需要、ハイブリッドクラウド成長が反発を支援し、アナリストの目標価格が375ドルまで及ぶと期待しています。

- 構造的リスクシナリオ:弱気派は、企業予算がAIハードウェアに向かい、従来のコンサルティングとソフトウェアサービスから離れていると見ています。

このガイドでは、IBM株価予測、2026年価格シナリオ、主要リスク、およびBingX TradFiでUSDT担保を使用してIBM株先物を取引する方法について詳しく説明します。

2026年7月のIBM投資家が知るべき上位5つの事項

- 第2四半期売上高172億ドルは1%の成長のみ:この数字はLSEGコンセンサスの178.6億ドルを約6.6億ドル下回り、GAAP希薄化EPSは2.27ドルで2%減、営業EPSは2.93ドルで予想の約3.01ドルを下回りました。

- 株価は1セッションで25%下落、1968年以来最悪:7月14日の下落は約670億ドルの市場価値を消し、IBMを6月2日の過去最高値332.46ドルから6週間以内に212.34ドルの52週安値近くまで押し下げました。

- 顧客がメモリを代わりに購入したため、インフラストラクチャは7%減少:経営陣は、6月下旬のCapex再優先化が供給制約のあるサーバー、ストレージ、メモリに向けられ、IBM Zと関連するTransaction Processingソフトウェアスタックに打撃を与えたと説明しました。

- アナリストは投降ではなく分裂:HSBCは191ドル目標でReduceに引き下げ、Oppenheimerはパフォームにダウングレードした一方、モルガン・スタンレーは293ドルに引き上げ、BofAは280ドルに削減したBuyを維持し、シティグループの375ドルのStreet高に対してコンセンサスは299ドル近くとなりました。

- 量子とLightwellのコミットメントが再確認:IBMは5年間で100億ドル以上の量子投資、CHIPSインセンティブ10億ドルとIBM現金10億ドルに支えられたAnderon量子ウェーハファウンドリーの意向書、および50億ドルのオープンソースセキュリティイニシアティブであるLightwellの7月8日の一般提供を確認しました。

International Business Machines (IBM)とは何か?

1911年に設立されたInternational Business Machines Corporationは、ハイブリッドクラウド、人工知能、コンサルティング専門知識のグローバルプロバイダーです。175カ国以上で約287,000人の従業員を擁し、Fortune 500企業の95%を顧客に数えています。2021年のKyndrylスピンオフ後、IBMはレガシーマネージドインフラストラクチャから離れ、より高いマージンのソフトウェアとサービスミックスに向けて再配置しました。

同社は4つのセグメントで報告しています:ソフトウェア、コンサルティング、インフラストラクチャ、ファイナンシング。ソフトウェアは利益エンジンで、売上高の約45%を占め、J.P.モルガンの推定では利益の3分の2近くを占めており、Red Hat OpenShiftが年間経常収益20億ドル規模で、ソフトウェアARRが約250億ドルで10%成長しています。コンサルティングはAI実装と近代化作業を提供します。インフラストラクチャはIBM Zメインフレームフランチャイズを収容し、z17プログラムはz16(IBMの前回記録)に対して約130%のプログラム対プログラムを維持しています。Arvind Krishna CEO下では、最近の資本配分はデータと自動化を優先し、HashiCorpは2025年2月に、Confluentは2026年3月に約116億ドルでクローズしました。

IBM (IBM) 2026年第2四半期決算:売上ミスと25%株価下落の原因は?

- z17サイクルが困難な比較を作り出した。IBM Zがローンチ期間を過ぎたため、インフラストラクチャ売上高は7%減少し、より厳しい前年同期比ベースを作り出しました。

- 顧客が四半期末の支出を希少なハードウェアにリダイレクトした。メモリ価格の上昇とサーバー・ストレージ供給の制約により、一部の顧客はハードウェア購入を優先し、ソフトウェア更新とコンサルティングプロジェクトを遅らせました。

- いくつかの大型契約が四半期末の期限を逃した。経営陣は、主要な取引がパイプラインに残っているが、期待通りにクローズしなかったと述べ、売上高不足の規模を拡大させました。

- Transaction ProcessingがIBM Zと共に弱体化した。インフラストラクチャの減速は関連するソフトウェア売上高にも影響し、IBMのメインフレームハードウェアとソフトウェア事業が密接に接続していることを示しました。

- 売上高が弱い中でもマージンは維持された。営業税引前利益率は19.2%まで30ベーシスポイント拡大し、営業EPSは依然として5%上昇し、実行と取引タイミングがコスト上昇よりも大きなダメージを与えたことを示唆しています。

IBM Corporation 2026年第2四半期財務・コンセンサスプロフィール:売上高、EPS、マージン

IBMの第2四半期暫定発表は、成長ナラティブを失いながらも収益性を維持している企業を示しました。売上高は中単桁の結果が期待される中で1%上昇し、第1四半期の軌道と第2四半期の結果の間のギャップが絶対的なミスよりもレーティング低下を引き起こしました。最終結果と通年ガイダンスは7月22日のカンファレンスコールで発表予定です。

|

財務指標 |

コンセンサス予想 |

報告/暫定 |

サプライズ |

|

2026年第2四半期売上高 |

〜178.6億ドル |

172億ドル |

〜6.6億ドルのミス;1%成長のみ |

|

2026年第2四半期営業EPS |

〜3.01ドル |

2.93ドル |

ミス;それでも前年同期比5%増 |

|

2026年第2四半期GAAP EPS |

— |

2.27ドル |

前年同期比2%減 |

|

2026年第2四半期ソフトウェア売上高 |

— |

5%増 |

計画を下回る;Red Hatは11%に加速 |

|

2026年第2四半期コンサルティング売上高 |

— |

フラット |

恒常通貨ベースで1%増 |

|

2026年第2四半期インフラストラクチャ売上高 |

— |

7%減 |

ガイダンスの低単桁減少より悪化 |

|

2026年第2四半期営業税引前利益率 |

— |

19.20% |

前年同期比30ベーシスポイント増 |

|

2026年上半期フリーキャッシュフロー |

— |

48億ドル |

営業キャッシュフロー78億ドルから |

|

2026年度フリーキャッシュフローガイダンス |

— |

前年比〜10億ドル増 |

従来のガイダンス;7月22日に更新予定 |

文脈として、2026年第1四半期は正反対でした。売上高159億ドルは約9%成長してコンセンサスを上回り、ソフトウェアは11%増の71億ドル、インフラストラクチャはIBM Zの強さで15%増、営業EPS1.91ドルは約5%上回りました。IBMは警告前に4四半期連続でEPSをビートしていました。3月31日時点の債務は664億ドルで、Confluent資金調達のため四半期中に51億ドル増加し、配当は31年連続増配に支えられて約2.3%の利回りです。

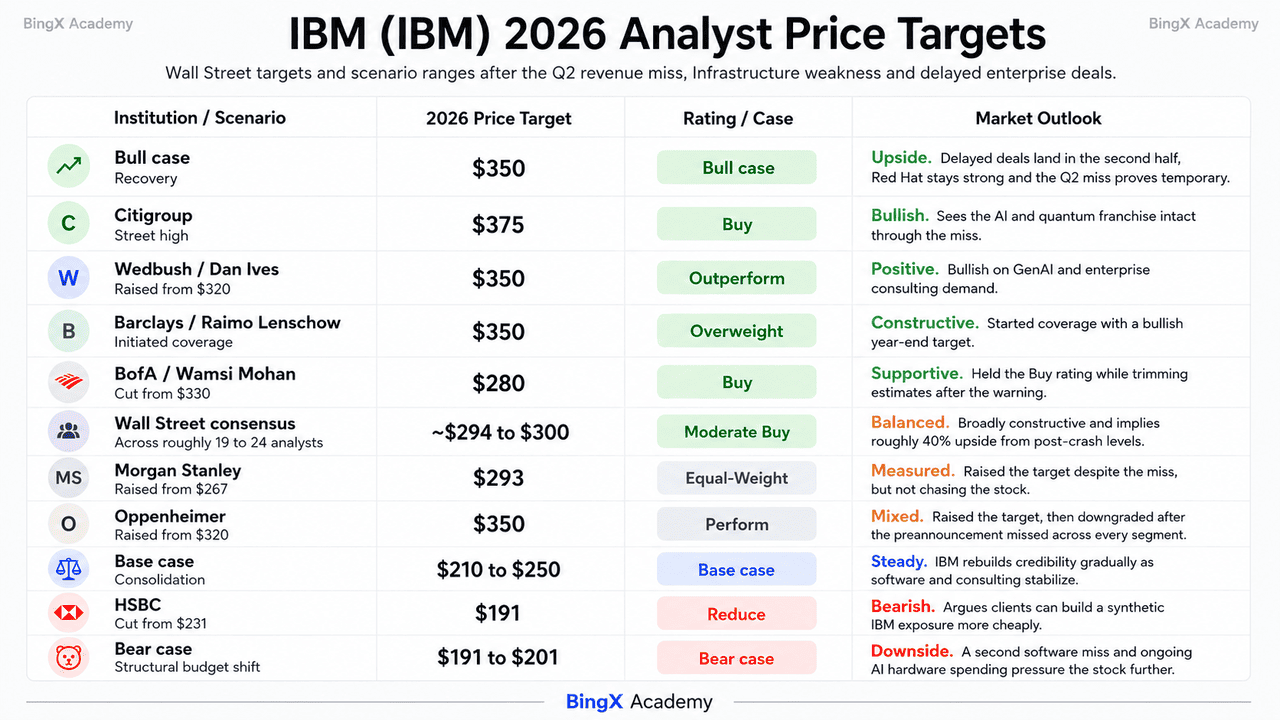

IBM (IBM) 2026年投資見通し:350ドル強気シナリオ対191ドル弱気シナリオ

IBMにとって2026年の残りは一つの疑問に対する国民投票です:ハイパースケーラーAI設備投資が企業ソフトウェア予算を一時的に圧迫しているのか、それとも恒久的に奪っているのか。

強気シナリオ:IBMが350ドルに向けて回復

強気シナリオはミスの構成に基づいています。営業マージンは拡大し、営業EPSは依然として5%成長し、Red Hatは11%に加速し、分散インフラストラクチャは記録的な四半期を記録しました。IBMの最も急成長している部門であるRed Hatは弱さの原因として特定されていませんでした。大型案件が失われるのではなく遅延した場合、下半期にクローズする可能性があり、第2四半期を一時的な底とする可能性があります。

このシナリオでは、メモリとサーバー供給圧力が緩和され、企業予算がwatsonx、Red Hat、コンサルティングに戻ることが必要です。WedbushBarclays、Oppenheimerはすべて350ドル近くの目標を示しています。IBMの再確認された100億ドルの量子コミットメント、Anderonファウンドリー計画、2029年の故障耐性コンピューティング目標は長期的な上昇余地を追加します。コンセンサス299ドル近くで、売り込み後の価格は依然として約40%の上昇余地を示唆しています。

ベースシナリオ:IBMが210ドルから250ドルの間で推移

ベースシナリオでは、IBMは別の大きな破綻を回避するが、徐々に回復します。7月22日のコールは暫定数値を確認し、通年恒常通貨成長ガイダンスは削減され、フリーキャッシュフローは以前の経路を若干下回って終了します。株価は下半期を四半期ごとに信頼を再構築して過ごします。

配当とキャッシュフローが支援を提供し、バリュエーションは圧迫されたままです。IBMの約2.3%の利回り、31年の配当成長連続記録、48億ドルの上半期フリーキャッシュフローがフロアの確立を助けます。安定した中高単桁のソフトウェア成長とより強いGenAIコンサルティング変換は、212.34ドルの安値と245から255ドルのレジスタンスゾーンの間のレンジを支援するでしょう。

弱気シナリオ:構造的予算シフトでIBMが191ドルに向かう

弱気シナリオは、企業予算がAIハードウェアに向かい続け、IBMのより高いマージンのソフトウェアとコンサルティング事業から離れることに依存しています。HSBCはIBMを191ドル目標でReduceに引き下げ、Oppenheimerは事前発表がすべてのセグメントでミスした後に株式をダウングレードしました。

ソフトウェア減速の2四半期目が主要な警告サインとなるでしょう。ソフトウェアは2025年売上高の約45%、利益の3分の2近くを生成したため、より弱いオーガニック成長は収益を迅速に圧迫するでしょう。Confluentも報告された5%のソフトウェア成長の大部分を占める可能性があり、より軟調な基礎モメンタムを示唆しています。664億ドルの債務と成熟しているメインフレームサイクルと組み合わせると、IBMを201ドル、そしてHSBCの191ドル目標に押し上げる可能性があります。

ウォール街アナリストによる2026年IBM株価予測

ウォール街は警告後に一致して動かず、この相違点は、ストリートがこれを構造的断裂ではなく1つの歪んだ四半期として読んでいることを示す最も明確な利用可能な信号です。レーティングは約19から24のアナリストのうち、約15のBuy相当、7のHold、1のSellで推移しています。

|

機関 |

2026年目標価格 |

レーティング |

市場見通し |

|

シティグループ |

375ドル |

Buy |

Street最高。ミスを通じてもAIと量子フランチャイズは無傷と見る。 |

|

Oppenheimer |

350ドル |

Perform |

7月14日に320ドルから目標を引き上げ、その後、事前発表がすべてのセグメントでミスした後にレーティングをダウングレード。 |

|

Wedbush / Dan Ives |

350ドル |

Outperform |

強気。GenAIと企業コンサルティングで警告前に320ドルから引き上げ。 |

|

Barclays / Raimo Lenschow |

350ドル |

Overweight |

強気。年末目標でカバレッジを開始。 |

|

ウォール街コンセンサス |

〜294から300ドル |

Moderate Buy |

広範囲にわたって建設的。暴落後水準から約40%の上昇余地を示唆。 |

|

モルガン・スタンレー |

293ドル |

Equal-Weight |

慎重。ミスにもかかわらず267ドルから引き上げ。 |

|

BofA / Wamsi Mohan |

280ドル |

Buy |

建設的。事前発表後に330ドルから削減したがレーティングは維持。 |

|

HSBC |

191ドル |

Reduce |

弱気。231ドルから削減、顧客がより安価にシンセティックIBMを構築できると主張。 |

|

弱気シナリオ |

191から201ドル |

N/A |

慎重。2回目のソフトウェアミスとAIハードウェアへの持続的予算シフトを想定。 |

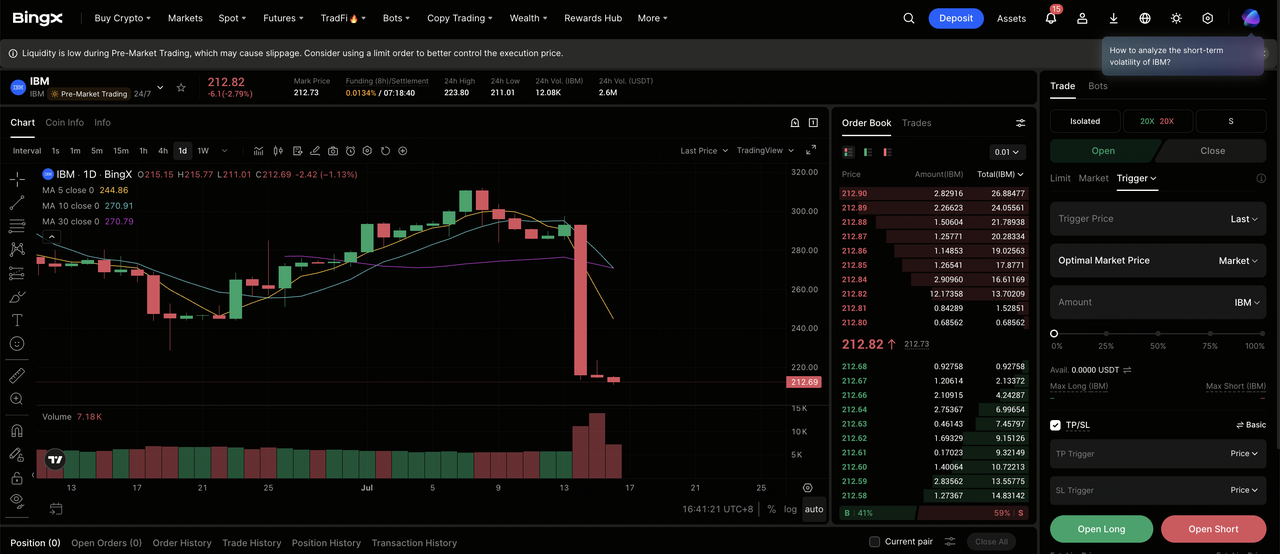

BingXでIBM普通株(IBM)を取引する方法

BingX TradFiとBingX AIツールを使用してIBMの収益サイクルのボラティリティをナビゲートしてください。第2四半期の完全な結果と更新されたガイダンスが7月22日に予定されているため、AI駆動の予測分析は、リリース周辺の市場センチメントシフトと価格動向をより良く予測するのに役立ちます。

BingX TradFiでIBM株先物をロング・ショート

ステップ1:BingX TradFiにアクセス。新規登録し、メインBingX取引所ダッシュボードで専門のTradFiセクションに移動してください。

ステップ2:International Business Machines (IBM)を選択。検索してIBM-USDT無期限先物契約を選択してください。

ステップ3:方向を選択。遅延案件が下半期にクローズし、ソフトウェア成長が第1四半期のペースに向けて再加速し、量子ロードマップが株価をコンセンサスに向けて再評価すると期待する場合はロングを選択してください。企業予算がAIハードウェアに回転し続ける、2回連続のソフトウェアミス、または7月22日に通年ガイダンスが削減されると期待する場合はショートを選択してください。

ステップ4:レバレッジと証拠金モードを選択。リスク許容度に基づいて分離またはクロスマージンを選択してください。IBMはベータ約0.7にもかかわらず1セッションで25%動いたため、保守的なレバレッジと明確なポジションサイジングが重要です。

ステップ5:厳格なリスクプロトコルを実行。取引に入る前または直後に利確・損切り(TP/SL)レベルを設定してください。IBMは四半期決算、メモリとサーバー価格のヘッドライン、ハイパースケーラー設備投資コメンタリー、量子ロードマイルストーン、アナリストレーティング変更に迅速に反応する可能性があります。

2026年IBM投資家が注視すべき上位5つのリスク

2026年下半期をナビゲートするために、投資家はIBMの無傷のマージンプロフィールと量子オプション性を、これらの5つの構造的およびマクロ逆風と比較検討する必要があります。

- ハイパースケーラーAI設備投資が企業ソフトウェア予算を圧迫:IBMを打撃した同じダイナミクスがOracleを約33%、Accentureを年初来約49%押し下げました。ローテーションが正常化せずに持続する場合、IBMの最高マージン売上高が最もエクスポージャーの高いラインです。

- ソフトウェアが利益を運び、5%に減速:ソフトウェアは2025年売上高の約45%、利益の3分の2近くを82.8%の第1四半期総利益率で提供しました。Confluentが四半期の約3.4億ドルを貢献すると推定される中、報告された5%の下にあるオーガニック成長は薄く見えます。

- 7月22日のガイダンスは未解決のバイナリー:IBMは5%以上の恒常通貨成長または約10億ドルのフリーキャッシュフロー改善の通年見通しをまだ更新していません。予測市場は次四半期のさらなるミスの高い確率を価格設定しています。

- 664億ドルの債務負担が重い量子支出に対して:債務は第1四半期にConfluentの資金調達のために51億ドル増加し、同社は5年間で100億ドル以上の量子、Anderonファウンドリーに向けて10億ドルの現金をコミットしており、すべて金利サイクルのピークで行われています。

- メインフレームサイクルは後期段階に入った:z17がローンチを周回したためインフラストラクチャは7%減少し、経営陣はすでに通年減少をガイダンスしていました。IBM Zのさらなる弱さは付随するTransaction Processingソフトウェアを引きずり下ろします。

最終的な考え:2026年にIBMに投資すべきか?

7月14日の警告後のIBMは、壊れた四半期を持つ無傷のフランチャイズの物語であり、その予算と競争している相手についての未解決の疑問です。記録的マージン拡大、11%Red Hat成長、最良の分散インフラストラクチャ四半期、再確認された100億ドル量子コミットメントは議論の余地がありません。議論の余地があるのは、IBMの利益の3分の2を資金提供する企業ソフトウェア財布がAIハードウェアによって借りられているのか、それとも取られているのかということです。

強気シナリオは、遅延案件がクローズし、メモリ圧迫が正常化し、約299ドルのコンセンサスに対して将来収益の約23倍で取引されている株価が、下半期が第2四半期はタイミングだったことを証明するにつれて再評価されることです。HSBCがStreetの大部分が目標を維持する中で表明した弱気シナリオは、顧客が今やより安い部品からIBMの価値を組み立てることができ、予算シフトが恒久的だというものです。企業AI支出が最終的にwatsonx、Red Hat、コンサルティングを通じて回転すると信じる投資家は、暴落後価格を数年で最良のエントリーと見つけるかもしれません。より保守的なトレーダーは、長期ポジションを開始する前に7月22日の完全結果と更新ガイダンスを待ち、212から213ドルエリアをリセットが終わったかどうかを定義するラインとして使用するかもしれません。

リスクリマインダー:IBMのような株式の取引と投資は、資本損失の高いリスクを伴います。7月14日が実証したように、低ベータの大型株でさえ、ガイダンスサプライズで1セッションで価値の4分の1を失う可能性があります。資本を配分する前に独立した調査を行ってください。

関連記事

- Nvidia (NVDA) 2026年株価見通し:BlackwellとVera RubinはNVDAを300ドルに戻すことができるか?

- Palantir (PLTR) 2026年株式見通し:AI駆動企業スーパーサイクルはPLTRを235ドル以上に導けるか?

- Oracle (ORCL) 2026年株価見通し:AIクラウドインフラはORCLを最高値に戻すことができるか?

- Alphabet (GOOGL) 2026年株式見通し:GeminiとGoogle Cloud AIはGOOGLを420ドル突破に導けるか?

- Goldman Sachs (GS) 2026年価格予測:記録的四半期の勢いか1,140ドルでのバリュエーション上限か?

- Micron 2026年株価予測:1,500ドルAIスーパーサイクルかピークマージン循環トラップか?