Lumentum (LITE) は2026年半ばにAIインフラ構築の主要な受益者として参入します。高速光トランシーバー、レーザー、光回路スイッチ(OCS)、コパッケージ光学(CPO)への爆発的な需要により、同社は従来のテレコムからハイパースケールAIデータセンターの重要なイネーブラーへとシフトしています。アナリストの株価目標、成長ドライバー、LITEが2026年のAI光学スーパーサイクルでの購入銘柄かどうかを探ります。

Lumentumは、AIクラスター向けの1.6Tと新興3.2T光学ソリューションに支えられ、2026年度に記録的な四半期を達成しました。CEO Michael Hurlstonは クラウド&AI セグメントでの強いモメンタムを強調し、継続的なハイパー成長を示すガイダンスを発表しています。AIトレーニングと推論が拡大する中、Lumentumのフォトニクス・ソリューションは重要な帯域幅、電力、レイテンシの課題に対処します。

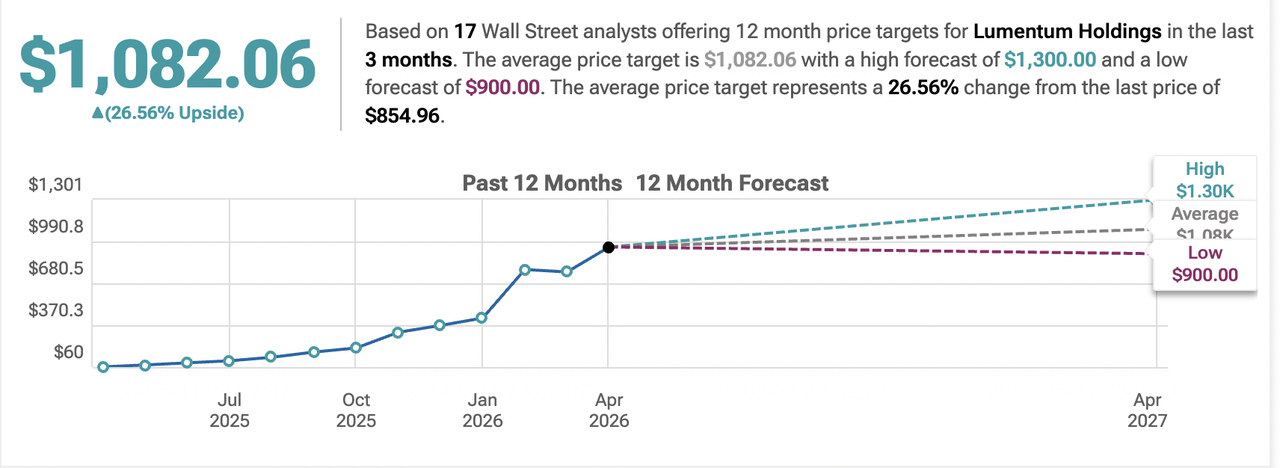

このガイドでは、LoopとJeffriesアナリストのデータを使用した2026年のLumentum株価予測を分解します。また、 BingX TradFiを通じて Lumentum (LITE) 先物へのエクスポージャーを得る方法も発見できます。

主なハイライト:2026年のLumentum投資家が知るべき5つのこと

- AI光学の加速:ハイパースケールデータセンター向けのトランシーバー、EMLレーザー、ポンプレーザー、OCSによる記録的な収益。

- 収益スーパーサイクル:クラウド/AIでの強力な2桁から3桁の成長と、2026年度Q4ガイダンス9.6億~10.1億ドル。

- 2025-2026年のモメンタム:高付加価値AI製品での非GAAP利益率の急激な拡大を伴う大幅な前年比成長。

- 二極化する目標価格:アナリスト予測は保守的な600ドルから強気の高値1,400ドルまで幅広い。

- バリュエーション論争: AIの追い風と利益率レバレッジによってプレミアム倍率が正当化されるが、実行と循環リスクに敏感。

続きを読む: Ondo Global Markets、Ethereum上で100+のトークン化米国株式をアンロック - 知っておくべきすべて

Lumentum (LITE)とは?

Lumentum Holdingsは光学およびフォトニック部品とサブシステムの大手プロバイダーです。その製品は光ネットワーキング、3Dセンシング、そしてますます AIデータセンター の相互接続に電力を供給します。主要製品には高速レーザー(EML、VCSEL)、トランシーバー(800G/1.6T)、波長選択スイッチ、新興のOCS/CPOソリューションが含まれます。Lumentumの技術は、従来の銅製相互接続では不足する大規模AIクラスターに不可欠な効率的で高帯域幅のデータ移動を可能にします。

Lumentumの戦略的進化:テレコムからAIフォトニクスリーダーへ

2015年のJDSU分割により設立された Lumentumは光通信と3Dセンシング(例:コンシューマーデバイス用)に焦点を当てていました。2023年後のAIブームが、データセンター光学への転換を加速させました。2025-2026年までに、クラウド&AIが支配的な成長エンジンとなり、リン化インジウムレーザー、1.6Tプラガブル、OCSでのイノベーションが同社をAIインフラの中心に位置づけています。

主要成長段階:

- テレコム/3Dセンシング時代 (2024年以前):安定しているがより遅い成長。

- AIデータセンター転換点 (2024-2025年):トランシーバーとレーザーでの爆発的な増加。

- スケールアウト/スケールアップ/スケールアクロス時代 (2026年+):OCS、CPO、高度なレーザーが複数年のスーパーサイクルを推進。

続きを読む: オンチェーンのトークン化株式とは?次の大きなトレンドになる可能性はあるか?

Lumentum (LITE) 2025年パフォーマンス概要:AI光学ランプ年

2025年、Lumentumは世界のAIデータセンター構築の中で光学コンポーネントへの需要が急増し、大幅な加速を経験しました。同社の3Dセンシング事業は安定した収益と安定性を提供し、データコムとテレコム製品は高速光トランシーバーに対するハイパースケーラーの需要により爆発的な成長を達成しました。

これらの要因の強力な組み合わせがLumentumを強い財務結果に押し上げ、AIインフラサプライチェーンの重要なサプライヤーとしての地位を固め、年間を通じて大きな株主価値を創出しました。

続きを読む: TradFi(従来金融)オンチェーンとは:初心者ガイド

1. LITE株価が史上最高値に到達、時価総額が重要なマイルストーンを突破

Lumentumの株式は2025年中に顕著な変動を示しましたが、最終的には強力なAI関連の受注、決算超過、業界の好調なモメンタムに支えられて力強い上昇を見せました。株価は2025年後半に歴史的なマイルストーンに到達し、AIデータセンター光学における同社の役割に対する投資家の楽観的なピークを反映しました。年末までに、Lumentumは堅調なモメンタムを維持し、その時価総額は主要なAIインフラ投資として広く認識されることを反映していました。

2. 財務パフォーマンス:収益が前年比21%上昇

Lumentumは2025年に強いトップライン成長を達成し、通年収益が前年比21%増の16.5億ドルに上昇しました。第4四半期だけで4億8,070万ドルの収益を計上し、前年同四半期比55.9%増を表しました。高度な光学製品に大きく支えられたクラウドおよびネットワーキング収益が、同社の主要な成長触媒であり続け、産業技術セグメントがベースライン支援を提供しました。

3. データコムとAI光学の急騰

クラウドおよびネットワーキングセグメントは2025年にLumentumの主要成長エンジンとなり、部門の通年収益は14.1億ドルに増加しました。AIクラスターで使用される高速光コンポーネントへの強い需要が例外的な結果を牽引しました。ハイパースケーラー顧客が展開を加速し、記録的な注文量と高度な製品での価格決定力の向上につながりました。

4. 戦略的マイルストーン:生産能力拡大とAI重視

Lumentumは高速光学の製造能力を大幅に拡大し、主要クラウドプロバイダーとの追加設計案件を獲得しました。同社は次世代1.6Tおよびコパッケージ光学技術に多額の投資を行い、コンシューマーエレクトロニクス向け3Dセンシングでのリーダーシップを維持しました。これらの動きは、急速に成長するAIインフラ市場での競争優位性を強化しました。

続きを読む: Palantir (PLTR) 2026年株価見通し:AI駆動型企業スーパーサイクルがPLTRを235ドル+に押し上げることはできるか?

2026年のLumentum論点:LITE株価評価の5つの柱

出典: TipRanks

3Dセンシングが安定性を提供する一方、 Lumentumの2026年の評価は、AIデータセンター向け高速光コンポーネントの重要サプライヤーとしての成長する重要性をますます反映しています。

1. データコムとAI光学:コア成長の柱

LumentumはAIインフラへの継続的なハイパースケーラー投資から恩恵を受ける良いポジションにあります。800Gおよび1.6Tトランシーバーへの需要は、2026年に強い収益成長を牽引するはずです。

2. 技術リーダーシップ:イノベーションの柱

高速レーザー、コヒーレント光学、高度なトランシーバー設計でのリーダーシップにより、Lumentumはプレミアム価格設定を獲得し、AI光学市場での競争優位性を維持できます。

3. 多様化した収益基盤:安定性の柱

データコム、3Dセンシング、テレコムにわたるバランスの取れた露出が回復力を提供し、AI支出が一時的に緩和されても一貫したパフォーマンスを支援します。

4. 利益率レバレッジ:収益性の柱

高度なAI関連製品のより高いミックスと製造効率の組み合わせにより、さらなる粗利益率拡大と収益性向上が期待されます。

5. 顧客関係とサプライチェーンの堀:守備の柱

主要ハイパースケーラーとの長年の関係と強力な製造能力が高い参入障壁を作り、複数年のAIインフラ需要への可視性を提供します。

2026年のLumentum価格予測:強気vs弱気の見通し

アナリストの目標価格はAI光学に対する強い楽観を反映し、今後12か月のコンセンサスは1,000-1,100ドル超になっています。

|

機関/集計サイト |

LITE 2026年目標価格 |

市場見通し |

|

コンセンサス(20-24アナリスト) |

~1,012ドル – 1,105ドル |

強気/買い:AI需要の追い風 |

|

高目標(例:Loop、Jefferies) |

1,300ドル – 1,400ドル |

超強気:OCS/CPOランプ |

|

中央値/中程度 |

1,000ドル – 1,100ドル |

実行に対して前向き |

|

低目標 |

600ドル – 900ドル |

循環リスクや競争に対して慎重 |

強気シナリオ:AI光学スーパーサイクルで1,200-1,400ドル+へ

AIインフラへの持続的なハイパースケーラー支出、成功した1.6T/OCSランプ、利益率拡大により、アウトサイズの成長が可能になります。Lumentumが高付加価値セグメントでシェアを獲得すれば、プレミアム評価の格上げが可能性として考えられます。

弱気シナリオ:600-800ドルへの調整

AIキャペックスの減速、サプライチェーンの正常化、競争の激化、または製品ミックスシフトからの利益率圧力により、倍率圧縮につながる可能性があります。

2026年のLumentum投資家が注視すべき5つの重要リスク

LumentumはAIデータセンター光学における重要な役割を通じて大幅な上昇余地を提供する一方、投資家は循環的、競争的、サプライチェーンの課題に直面します。

- AI設備投資サイクル感応度:Lumentumの成長はAIインフラへのハイパースケーラー支出に大きく結びついています。ROIの懸念や経済の不確実性により2026年にAI設備投資の減速、停止、再配分があれば、高速光トランシーバーへの需要を急激に減少させ、収益成長を圧迫する可能性があります。

- 光コンポーネントでの競争激化:Broadcom、Coherent、InnoLightを含む競合他社が高速光学およびトランシーバー技術で急速に進歩しています。Lumentumが800G/1.6Tソリューションでの設計勝利や市場シェアを失うと、価格圧力が増加し、最も成長の速いセグメントでの利益率拡大が制限される可能性があります。

- サプライチェーンと製造制約:Lumentumは複雑なグローバルサプライチェーンと高度な製造パートナーに依存しています。ウェハー不足、パッケージングのボトルネック、地政学的混乱により、特にAI駆動需要の強い期間に生産能力が制約され、出荷が遅れる可能性があります。

- 技術実行と製品移行リスク:次世代1.6Tおよびコパッケージ光学への移行は継続成長にとって重要です。製品開発の遅延、ハイパースケーラーとの認定問題、パフォーマンス目標の未達成により、収益ランプが遅れ、顧客の信頼に影響を与える可能性があります。

- マクロおよび非AIセグメント循環性:AI光学が成長を支配する一方、Lumentumは依然として3Dセンシングとテレコムからの収益を得ています。コンシューマーエレクトロニクスやテレコム支出のより広範囲な減速は、特にAIインフラ投資が緩やかになった場合、AIの利益を相殺し、収益の変動性を生み出す可能性があります。

続きを読む: Tesla (TSLA) 2026年株価見通し:AIとロボタクシーの大転換でTSLA株を600ドルに押し上げることはできるか?

BingX TradFiでUSDTを使ったLumentum (LITE) 株式先物の取引方法

先物市場のLITE株式無期限先物

決算報告などの高ボラティリティイベントを活用したいアクティブトレーダーには、BingX TradFiが高度な証拠金取引を提供します。

- BingX TradFiセクションに移動し、株式先物を選択します。

- LITE/USDT 無期限契約を見つけます。

- 証拠金モード(分離またはクロス)を選択し、レバレッジを設定します(通常、株式には2x-5xが推奨されます)。

- トレンドを分析し、価格上昇を期待する場合はロング、下落から利益を得るにはショートを選択します。

- 2026年の激しい価格変動に対するリスクを管理するため、利確(TP)および損切り(SL)レベルを直ちに設定します。

続きを読む: Circleトークン化株式CRCLX (xStocks)とCRCLON (Ondo)とは何か、投資方法は?

結論:2026年にLumentum (LITE) 株に投資すべきか?

2026年にLumentumに投資するかどうかを決定するには、幅広い半導体企業ではなく、 AIインフラ 光学への高確信度の投資として見る必要があります。成長志向の投資家にとって、高速光コンポーネントへの強い需要、ハイパースケーラーとの関係、利益率レバレッジは、AI支出が堅調に続けばプレミアム評価を支えます。Lumentumの成功は進行中のAIデータセンター構築の主要な受益者を表しています。

同時に、株式の高い評価とAI設備投資サイクルへの感応度により、ボラティリティは高水準で推移する可能性があります。次世代製品での成功した実行は大きなリターンを牽引する可能性があります。逆に、保守的な投資家にとって、循環的なエクスポージャーと競争の激しさは大きなリスクを提示します。株式のパフォーマンスはAIインフラ需要に結びついています:光学成長が加速するか、支出の緩やかさがより低い倍率への圧縮を引き起こすかのいずれかです。主要指標として四半期データコム収益、ハイパースケーラー受注、利益率トレンドを監視してください。

リスク提醒:LITEのような株式での取引と投資には大幅な元本損失リスクが伴います。Lumentumの高い評価、AI設備投資への依存、循環的エクスポージャーにより、高リスク資産となっています。投資家は元本配分前に徹底的な独立調査を行い、専門的な金融アドバイスを検討すべきです。

関連記事

- オンチェーンのトークン化株式とは?次の大きなトレンドになる可能性はあるか?

- Ondo Global Markets、Ethereum上で100+のトークン化米国株式をアンロック - 知っておくべきすべて

- Ondo Global Markets vs. xStocks:2025年にどちらのトークン化株式プラットフォームが優れているか?

- Tesla (TSLA) 2026年株価見通し:AIとロボタクシーの大転換でTSLA株を600ドルに押し上げることはできるか?

- Palantir (PLTR) 2026年株価見通し:AI駆動型企業スーパーサイクルがPLTRを235ドル+に押し上げることはできるか?

- Reddit (RDDT) 2026年価格見通し:AIデータライセンシングによりRDDTは200ドルまで戻ることができるか?