ASML Holding NV (ASML) entrou em meados de julho de 2026 após um dos trimestres mais fortes de sua história. Em 15 de julho, a empresa relatou vendas líquidas totais do segundo trimestre de €9,3 bilhões e lucro líquido de €2,9 bilhões, ambos acima da orientação, e então elevou sua perspectiva para o ano completo de 2026 para €43 bilhões a €45 bilhões de €36 bilhões a €40 bilhões. As ações da ASML subiram cerca de 2% na publicação para $1.815, ainda abaixo da máxima de 52 semanas de $1.999,96, mas com alta de mais de 65% no acumulado do ano.

O aumento importou mais do que a superação das expectativas. A ASML havia entrado em julho com queda de cerca de 11% no mês, enquanto o mercado começou a precificar um pico nos gastos de capital em IA, arrastando o Índice de Semicondutores da Filadélfia até 16% abaixo de seu recorde de junho. Um aumento de orientação de aproximadamente €6 bilhões no ponto médio, ao lado de planos para adicionar 30% de capacidade EUV e de imersão para 2027, é difícil de conciliar com um ciclo que está chegando ao topo.

A previsão das ações da ASML para 2026 agora se centra em duas visões concorrentes:

- O caso da demanda estrutural: Os otimistas esperam um livro de pedidos de 2027 que a gestão descreve como quase completo, expansão de capacidade de 30%, e aumentos de preços de equipamentos ativos para apoiar um breakout, com alvos de analistas variando até $2.623.

- O caso do pico: Os pessimistas veem o capex de hyperscaler desacelerando em um segundo semestre fortemente carregado, com uma ação acima de 50 vezes os ganhos futuros não deixando margem para um erro de entrega.

Este guia detalha a previsão das ações da ASML, cenários de preço para 2026, principais riscos e pesquisas da Bernstein, BofA, JPMorgan, Wells Fargo, RBC e Jefferies, baseando-se no comunicado de imprensa de 15 de julho e na chamada de investidores do Q2, além de como negociar futuros de ações da ASML na BingX TradFi com garantia USDT.

Top 5 Coisas que Investidores da ASML Devem Saber em Julho de 2026

- Vendas do Q2 de €9,3 bilhões e margem de 54,0% ambas superaram a orientação: O lucro líquido atingiu €2,9 bilhões com EPS básico de €7,59, contra um consenso próximo a €2,62 bilhões, impulsionado principalmente pelas vendas de Gestão de Base Instalada que ficaram aproximadamente €300 milhões acima do planejado.

- A orientação para o ano completo foi elevada para €43 bilhões a €45 bilhões: O terceiro aumento de 2026 elevou a faixa de €36 bilhões a €40 bilhões, com a orientação de margem bruta movendo para 54% a 56% de 51% a 53%.

- A orientação do Q3 implica uma mudança de patamar: A gestão orientou vendas líquidas do Q3 de €11,0 bilhões a €12,0 bilhões com margem bruta de 55% a 57%, bem acima dos €9,3 bilhões recém-entregues.

- A capacidade está se expandindo 30% e 2027 está quase esgotado: A ASML planeja adicionar 30% tanto à capacidade EUV de baixo NA de cerca de 65 unidades quanto à capacidade DUV de imersão de cerca de 130 unidades para 2027, com outros 30% sob investigação para 2028. Fouquet disse que a empresa está perto de ter todos os pedidos necessários para 2027.

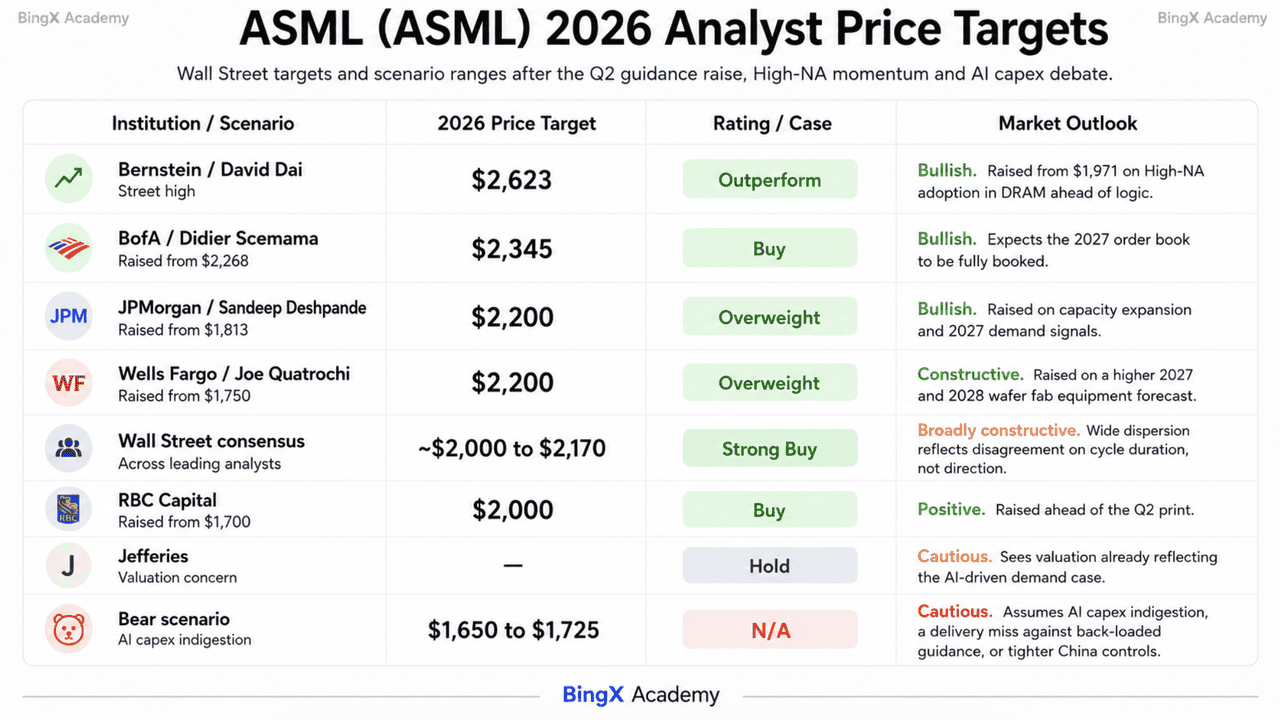

- Alvos de analistas vão de $1.650 a $2.623: David Dai da Bernstein elevou para $2.623, BofA está em $2.345, JPMorgan e Wells Fargo em $2.200, e RBC elevou para $2.000, contra um consenso amplo que se agrupa perto de $2.000 a $2.170.

O Que É a ASML Holding NV (ASML)?

ASML Holding NV é uma multinacional holandesa com sede em Veldhoven e a principal fornecedora mundial de sistemas de fotolitografia, com mais de 44.500 funcionários. É a única empresa capaz de fabricar máquinas de litografia Ultravioleta Extrema (EUV), as ferramentas necessárias para imprimir os padrões dentro dos chips de IA, computação de alto desempenho e memória mais avançados. Essa posição confere à ASML economia de monopólio efetiva na base da cadeia de suprimentos de semicondutores.

O negócio tem dois motores de receita. As vendas de sistemas cobrem ferramentas EUV, EUV de Alto NA e imersão DUV, com 86 novos sistemas de litografia vendidos apenas no Q2. A Gestão de Base Instalada, que cobre vendas líquidas de serviços e opções de campo, entregou €2,8 bilhões no trimestre e cresceu 28,1% no primeiro semestre para €5,2 bilhões, um fluxo recorrente de alta margem que escala com cada máquina já enviada. Os clientes incluem TSMC, Intel e Samsung. A Intel Foundry confirmou em julho que está usando EUV de Alto NA em seu nó de processo 18A, o primeiro produto lógico de alto volume a alcançar esse marco. Os retornos de capital passam por um buyback de €12 bilhões de 2026 a 2028, com aproximadamente €1,1 bilhão recomprado no Q2, ao lado de um dividendo provisório de 2026 de €1,88 por ação pagável em 5 de agosto.

Resultados do Q2 2026 da ASML (ASML): O Que Impulsionou a Superação e o Aumento da Orientação

- A Gestão de Base Instalada carregou a alta. As vendas de serviços e opções de campo atingiram €2,8 bilhões, aproximadamente €300 milhões acima das expectativas, e foram a principal razão pela qual as vendas e margem superaram a orientação.

- O volume de sistemas aumentou drasticamente. A ASML vendeu 86 novos sistemas de litografia no Q2 contra 67 no Q1, com vendas líquidas totais subindo de €8.767 milhões para €9.326 milhões sequencialmente.

- A margem bruta se expandiu apesar de uma orientação conservadora. A gestão havia orientado 51% a 52% para o trimestre e entregou 54,0%, acima dos 53,7% registrados no Q2 de 2025.

- A captação de pedidos permaneceu extremamente forte no primeiro semestre. Fouquet descreveu compromissos de clientes em todo o portfólio de produtos e disse que a visibilidade da demanda de longo prazo aumentou, embora a ASML não divulgue mais reservas trimestrais.

- O poder de precificação agora é uma alavanca explícita. O CFO Roger Dassen disse que o ambiente atual oferece uma oportunidade favorável para aumentos de preços de equipamentos e que discussões com clientes estão em andamento, com magnitude e cronograma ainda não anunciados.

Perfil Financeiro e de Consenso do Q2 2026 da ASML Holding: Receita, EPS e Margens

O resultado do Q2 da ASML mostrou uma empresa superando sua própria orientação enquanto elevava substancialmente a barra para o resto do ano. A faixa de €43 bilhões a €45 bilhões para o ano completo implica um segundo semestre fortemente carregado, o que coloca o fardo no cronograma de entrega do Q3 e Q4 em vez de na demanda.

|

Métrica Financeira |

Orientação / Consenso |

Reportado / Real |

Surpresa |

|

Vendas Líquidas Totais Q2 2026 |

€8,4 a €9,0 bilhões orientado |

€9,33 bilhões |

Acima da orientação; alta de €8,77 bilhões no Q1 |

|

Margem Bruta Q2 2026 |

51% a 52% orientado |

54,00% |

Bem acima da orientação; alta de 53,7% há um ano |

|

Lucro Líquido Q2 2026 |

~€2,62 bilhões consenso |

€2,92 bilhões |

Superou; EPS básico de €7,59 |

|

Gestão Base Instalada Q2 2026 |

~€2,5 bilhões esperado |

€2,76 bilhões |

~€300 milhões acima do plano; principal fonte de alta |

|

Novos Sistemas Vendidos Q2 2026 |

— |

86 unidades |

Alta de 67 unidades no Q1 |

|

Vendas Líquidas Totais H1 2026 |

— |

€18,09 bilhões |

Alta de 17,2% ano a ano |

|

Orientação Vendas Q3 2026 |

— |

€11,0 a €12,0 bilhões |

Implica um aumento sequencial forte |

|

Orientação Vendas Ano Fiscal 2026 |

€36 a €40 bilhões anterior |

€43 a €45 bilhões |

Terceiro aumento do ano; aproximadamente €6 bilhões maior no ponto médio |

|

Orientação Margem Bruta Ano Fiscal 2026 |

51% a 53% anterior |

54% a 56% |

Elevado junto com a receita |

Para contexto, o Q1 de 2026 entregou €8,77 bilhões de vendas líquidas com margem bruta de 53,0% e €2,76 bilhões de lucro líquido, que por si só levou a um aumento para €36 bilhões a €40 bilhões. A receita do ano completo de 2025 foi de €32,67 bilhões, alta de 15,6%, com ganhos de €9,61 bilhões. A China agora representa aproximadamente 20% das vendas líquidas totais, embora Dassen tenha observado que essa porcentagem se aplica a uma base de receita maior do que esperado no início do ano, com a demanda incremental sendo principalmente lógica doméstica.

Perspectiva de Investimento ASML (ASML) 2026: Caso Otimista $2.345 vs. Caso Pessimista $1.650

A perspectiva da ASML para o resto de 2026 depende de uma questão central: se o ciclo de capex de IA por trás de seu último aumento de orientação ainda tem anos para durar ou está começando a atingir o pico.

O Caso Otimista: ASML Rompe $2.000 e se Move em Direção a $2.345

O caso otimista repousa na visibilidade de pedidos. A ASML elevou a orientação de receita do ano completo em aproximadamente €6 bilhões no ponto médio e aumentou suas perspectivas de margem ao mesmo tempo. A gestão também disse que a empresa está perto de garantir os pedidos necessários para 2027, mesmo quando planeja expandir a capacidade EUV em 30%, com um grande número de pedidos EUV de 2028 já recebidos.

Este cenário requer que a receita do Q3 de €11,0 bilhões a €12,0 bilhões chegue no prazo. O BofA elevou seu alvo para $2.345, JPMorgan e Wells Fargo moveram para $2.200, e Bernstein chegou a $2.623 com expectativas de que a adoção de Alto NA se expanda para DRAM. O uso de Alto NA pela Intel Foundry no 18A e o buyback de €12 bilhões da ASML adicionam mais suporte. Uma quebra acima da máxima de $1.999,96 fortaleceria o caminho em direção à faixa de consenso de $2.170 e superior.

O Caso Base: ASML se Consolida Entre $1.725 e $2.000

No caso base, a ASML entrega sua orientação elevada sem outra grande expansão de avaliação. O Q3 aterrissa dentro da faixa de €11,0 bilhões a €12,0 bilhões, a receita do ano completo termina próxima ao ponto médio de €43 bilhões a €45 bilhões, e a ação digere um ganho de mais de 65% no acumulado do ano.

O crescimento de 28% da Gestão de Base Instalada no primeiro semestre fornece um piso de receita recorrente, enquanto o buyback suporta a demanda pelas ações. Com suporte próximo a $1.725 e resistência em torno de $1.840 e $1.999,96, a execução constante poderia manter a ASML na faixa alta dos $1.700s até pouco abaixo de $2.000 enquanto os analistas elevam suas previsões de 2027 e 2028.

O Caso Pessimista: ASML Cai em Direção a $1.650

O caso pessimista requer que os clientes desacelerem os gastos de capacidade em vez da ASML perder sua liderança tecnológica. Preocupações sobre um pico de capex de IA já empurraram a ação para baixo 11% no início de julho, e o extremo inferior da faixa de alvos de Wall Street fica próximo a $1.650.

Um corte nos planos de expansão de memória ou lógica seria o gatilho mais claro. A ASML é negociada acima de 50 vezes os ganhos ajustados futuros e cerca de 16 vezes as vendas, deixando margem limitada para um erro de entrega. A China ainda representa cerca de 20% das vendas, e restrições de exportação mais rígidas em sistemas DUV de imersão poderiam pressionar um fluxo de receita rentável. Se hyperscalers de IA mudarem da construção de infraestrutura para utilização enquanto a ASML expande capacidade, a ação poderia retestar $1.725 antes de se mover em direção a $1.650.

Previsões de Preço das Ações ASML para 2026 por Analistas de Wall Street

Wall Street está próxima da unanimidade na direção e amplamente dispersa na magnitude. Todos os analistas cobrindo a ASML carregam um Buy ou Strong Buy com exceção de um pequeno número de Holds, e a faixa de alvos se estende aproximadamente $1.000 do baixo ao alto.

|

Instituição |

Alvo de Preço 2026 |

Rating |

Perspectiva do Mercado |

|

Bernstein / David Dai |

$2.623 |

Outperform |

Máximo da Street. Elevado de $1.971 pela adoção de Alto NA em DRAM antes da lógica. |

|

BofA / Didier Scemama |

$2.345 |

Buy |

Otimista. Elevado de $2.268 esperando que o livro de pedidos de 2027 seja totalmente reservado. |

|

JPMorgan / Sandeep Deshpande |

$2.200 |

Overweight |

Otimista. Elevado de $1.813 pela expansão de capacidade e sinais de demanda de 2027. |

|

Wells Fargo / Joe Quatrochi |

$2.200 |

Overweight |

Construtivo. Elevado de $1.750 com previsão mais alta de equipamentos de wafer fab para 2027 e 2028. |

|

Consenso de Wall Street |

~$2.000 a $2.170 |

Strong Buy |

Amplamente construtivo. Grande dispersão reflete desacordo sobre duração do ciclo, não direção. |

|

RBC Capital |

$2.000 |

Buy |

Positivo. Elevado de $1.700 antes do resultado do Q2. |

|

Jefferies |

— |

Hold |

Cauteloso. Vê a avaliação já refletindo o caso de demanda impulsionado por IA. |

|

Cenário pessimista |

$1.650 a $1.725 |

N/A |

Cauteloso. Assume indigestão de capex de IA, erro de entrega contra orientação carregada, ou controles da China mais rígidos. |

Como Negociar Ações da ASML Holding NV (ASML) na BingX

Navegue pela volatilidade do ciclo de resultados da ASML usando BingX TradFi e ferramentas BingX AI. Ao aproveitar análises preditivas impulsionadas por IA, você pode antecipar melhor as mudanças de sentimento do mercado e ação de preços em torno de lançamentos trimestrais.

Passo 1: Acessar BingX TradFi. Cadastre-se e navegue para a seção especializada TradFi no painel principal da exchange BingX.

Passo 2: Selecionar ASML Holding NV (ASML). Busque e selecione o contrato de futuros perpétuos ASML-USDT.

Passo 3: Escolha sua direção. Selecione Abrir Long se você espera que a entrega do Q3 acompanhe a orientação elevada, que o livro de pedidos de 2027 se complete conforme a gestão indicou, e que aumentos de preços de equipamentos elevem ainda mais as margens. Selecione Abrir Short se você espera que o capex de hyperscaler desacelere, que alvos do segundo semestre carregados escorreguem no cronograma de entrega, ou que controles de exportação se apertem em torno da base de 20% da China.

Passo 4: Selecionar alavancagem e modo de margem. Escolha Margem Isolada ou Cruzada baseado em sua tolerância ao risco. Como os mercados de opções precificaram um movimento de 8,36% em torno do resultado do Q2, mais do que o dobro da média de quatro trimestres da ASML, alavancagem conservadora e dimensionamento claro de posição são importantes.

Passo 5: Executar protocolos rigorosos de risco. Defina níveis de Take-Profit e Stop-Loss (TP/SL) antes ou imediatamente após entrar no trade. A ASML pode reagir rapidamente a resultados trimestrais, comentários sobre capex de hyperscaler, manchetes de controles de exportação holandês e americano, marcos de qualificação de Alto NA na TSMC e Intel, e notícias de preços de memória.

Top 5 Riscos a Observar para Investidores da ASML em 2026

Para navegar no segundo semestre de 2026, investidores devem pesar a economia de monopólio da ASML e orientação elevada contra esses cinco ventos contrários estruturais e macroeconômicos.

- Indigestão de capex de IA é o medo dominante do setor: O debate sobre o pico puxou o Índice de Semicondutores da Filadélfia até 16% abaixo de seu recorde de junho e a ASML para baixo 11% no início de julho. Se hyperscalers pivotarem da construção para utilização, a captação de pedidos, a métrica à qual a ação é mais sensível, vira primeiro.

- A orientação do segundo semestre está fortemente carregada: Alcançar €43 bilhões a €45 bilhões requer aproximadamente €25 bilhões de entrega no Q3 e Q4 após €18,09 bilhões no primeiro semestre. Cronograma de envio e mix de produtos, não demanda, se tornam o fator decisivo.

- A avaliação não deixa margem para erro: A ASML é negociada acima de 50 vezes os ganhos ajustados futuros e aproximadamente 16 vezes as vendas. Um único erro de entrega ou um cliente cortando planos de capacidade poderia desencadear uma forte desvalorização independentemente do livro de pedidos.

- A China fica próxima a 20% das vendas com política não resolvida: A gestão orientou a China para aproximadamente 20% das vendas líquidas totais, abaixo de mais de 30% anteriormente. Restrições aliadas adicionais em ferramentas DUV de imersão removeriam receita de alta margem que a demanda ocidental pode não substituir imediatamente.

- Expansão de capacidade é uma aposta em um ciclo continuando: Adicionar 30% de capacidade EUV e de imersão para 2027 com outros 30% sob investigação para 2028 compromete capital anos antes da receita. Se a demanda esfriar no meio da construção, a alavancagem operacional que impulsionou a superação de margem deste trimestre se reverte.

Considerações Finais: Você Deveria Investir na ASML em 2026?

A ASML após o relatório de 15 de julho é uma história de um monopólio que acabou de dizer ao mercado que o ciclo é maior do que pensava. Um trimestre de €9,3 bilhões acima da orientação, uma margem de 54,0% acima da orientação, um aumento do ano completo para €43 bilhões a €45 bilhões, expansão de capacidade de 30%, e um livro de pedidos de 2027 quase completo não estão em disputa. O que está em disputa é o que um investidor deveria pagar por um negócio cujo poder de ganhos é tão dependente de uma onda de gastos de capital que não controla.

O caso otimista é que a ASML é o pedágio de toda a construção de IA, esgotada até 2027, com poder de precificação que seu CFO agora discute abertamente e um buyback de €12 bilhões por baixo. O caso pessimista, mantido por uma minoria da Street enquanto a maioria elevou alvos, é que acima de 50 vezes ganhos futuros a ação já reflete vários anos dessa tese, e que o primeiro sinal de contenção de hyperscaler atingiria o livro de pedidos antes de atingir a receita. Investidores que acreditam que o ciclo de infraestrutura de IA tem anos pela frente podem encontrar na ASML a expressão de mais alta qualidade dessa visão. Traders mais conservadores podem esperar o Q3 converter a orientação carregada antes de adicionar, usando o suporte de $1.725 e a máxima de $1.999,96 como os níveis que definem a faixa.

Lembrete de Risco: Negociar e investir em ações como ASML envolve alto risco de perda de capital. A ASML está sujeita a controles de exportação rigorosos, atrito geopolítico entre EUA e China, e uma avaliação que amplifica qualquer decepção. Conduza pesquisa independente antes de alocar capital.

Leitura Relacionada

- Perspectiva do Preço das Ações da Nvidia (NVDA) para 2026: Podem Blackwell e Vera Rubin Levar NVDA de Volta a $300?

- Perspectiva das Ações da Palantir (PLTR) para 2026: Pode o Superciclo Empresarial Impulsionado por IA Levar PLTR a $235+?

- Perspectiva do Preço das Ações da Oracle (ORCL) para 2026: Pode a Infraestrutura de Nuvem de IA Levar ORCL de Volta às Suas Máximas?

- Perspectiva das Ações da Alphabet (GOOGL) 2026: Podem Gemini e Google Cloud AI Levar GOOGL Acima de $420?

- Perspectiva das Ações da Broadcom (AVGO) para 2026: Rei da Infraestrutura de IA ou Vítima de Margem?

- Previsão de Preço da IBM (IBM) 2026: Pode a IBM se Recuperar da Queda de 25% Após um Miss de Receita do Q2?