Entre julho de 2024 e junho de 2025, investidores brasileiros movimentaram aproximadamente US$ 318,8 bilhões em ativos digitais, quase um terço de toda a atividade cripto da América Latina. O dado por si só já seria expressivo, mas o que chama mais atenção é o que está por trás desse volume: segundo a Chainalysis, as stablecoins representam 90% de toda a atividade em ativos digitais no Brasil em 2025, impulsionadas pela demanda por soluções rápidas e de baixo custo em transações internacionais e liquidações domésticas.

Isso significa que a maior parte dos brasileiros que já opera cripto não está especulando com Bitcoin ou altcoins. Está carregando dólares digitais. O problema é que USDT e USDC parados em carteira não rendem nada. Quem sabe colocar essas stablecoins para trabalhar consegue retornos que hoje superam muitos produtos de renda fixa tradicionais, sem abrir mão da estabilidade cambial.

Resposta rápida: Renda passiva com stablecoins significa fazer seus USDT ou USDC gerarem juros enquanto permanecem indexados ao dólar. As formas principais são: (1) savings flexíveis em exchanges com saques a qualquer momento, (2) savings com prazo fixo para APY mais alto, (3) lending em protocolos DeFi como Aave, e (4) produtos estruturados como Dual Investment. Os rendimentos típicos ficam entre 3% e 15% ao ano, dependendo da estratégia e do risco aceito.

O Que São Stablecoins e Por Que Elas Rendem

Uma stablecoin é uma criptomoeda cujo valor é indexado a um ativo estável, quase sempre o dólar americano. Você não "investe" em uma stablecoin como a USDC esperando que ela se valorize. O objetivo não é o preço dela subir, ele deve ser sempre US$ 1. A ideia é ter acesso ao dólar digital de forma eficiente.

Mas se o preço não sobe, como ela rende?

O rendimento vem de terceiros que precisam usar esses ativos: traders que tomam empréstimos para alavancar posições, protocolos DeFi que precisam de liquidez para funcionar, e plataformas CeFi que intermediam esse capital e distribuem parte dos juros para quem deposita.

Pense como uma conta de investimento em dólares. Você deposita, terceiros usam o capital e pagam juros, e você recebe de volta o principal mais os rendimentos em dólares digitais que mantêm o valor de US$ 1,00.

Stablecoins com Rendimento Nativo vs. Estratégias Ativas

Há dois caminhos distintos para gerar renda passiva com stablecoins:

Stablecoins tradicionais com estratégias de rendimento (USDT, USDC): você mantém USDT ou USDC e os deposita em produtos de savings ou lending. O ativo em si não rende automaticamente. O rendimento vem da plataforma onde você os deposita.

Stablecoins com rendimento nativo (yield-bearing stablecoins): ao contrário de stablecoins tradicionais como USDC ou USDT, que ficam paradas na carteira, as yield-bearing stablecoins são projetadas para crescer em valor ao longo do tempo. O rendimento vem da própria stablecoin, sem necessidade de fazer staking, emprestar ou travar os fundos para ganhar APY. Exemplos incluem sDAI, USDe da Ethena e USDY da Ondo Finance.

Para a maioria dos investidores brasileiros começando agora, a primeira opção é mais acessível e direta.

Como Calcular Seu Rendimento com Stablecoins

Antes de escolher uma estratégia, entender a matemática de base evita surpresas.

A métrica padrão é o APY (Annual Percentage Yield), o rendimento percentual anual já considerando a capitalização composta dos juros.

Fórmula básica:

Rendimento anual estimado (USD) = Capital × APY

Exemplo prático:

Você deposita US$ 2.000 em USDT com APY de 6% ao ano:

- Rendimento anual: US$ 2.000 × 0,06 = US$ 120

- Rendimento mensal médio: US$ 120 ÷ 12 = US$ 10 por mês

Com a cotação do dólar a R$ 5,80, esse US$ 10 mensal equivale a aproximadamente R$ 58/mês, sem expor o capital a volatilidade de preço.

Agora considere um efeito menos óbvio: ao manter o capital em dólar, você também protege o poder de compra contra a desvalorização do real. Se o dólar subir de R$ 5,80 para R$ 6,20 no ano, o ganho cambial soma-se ao rendimento do APY.

Fórmula do retorno total em reais:

Retorno total (BRL) = Capital (USD) × (1 + APY) × Cotação final (BRL/USD) − Capital (USD) × Cotação inicial (BRL/USD)

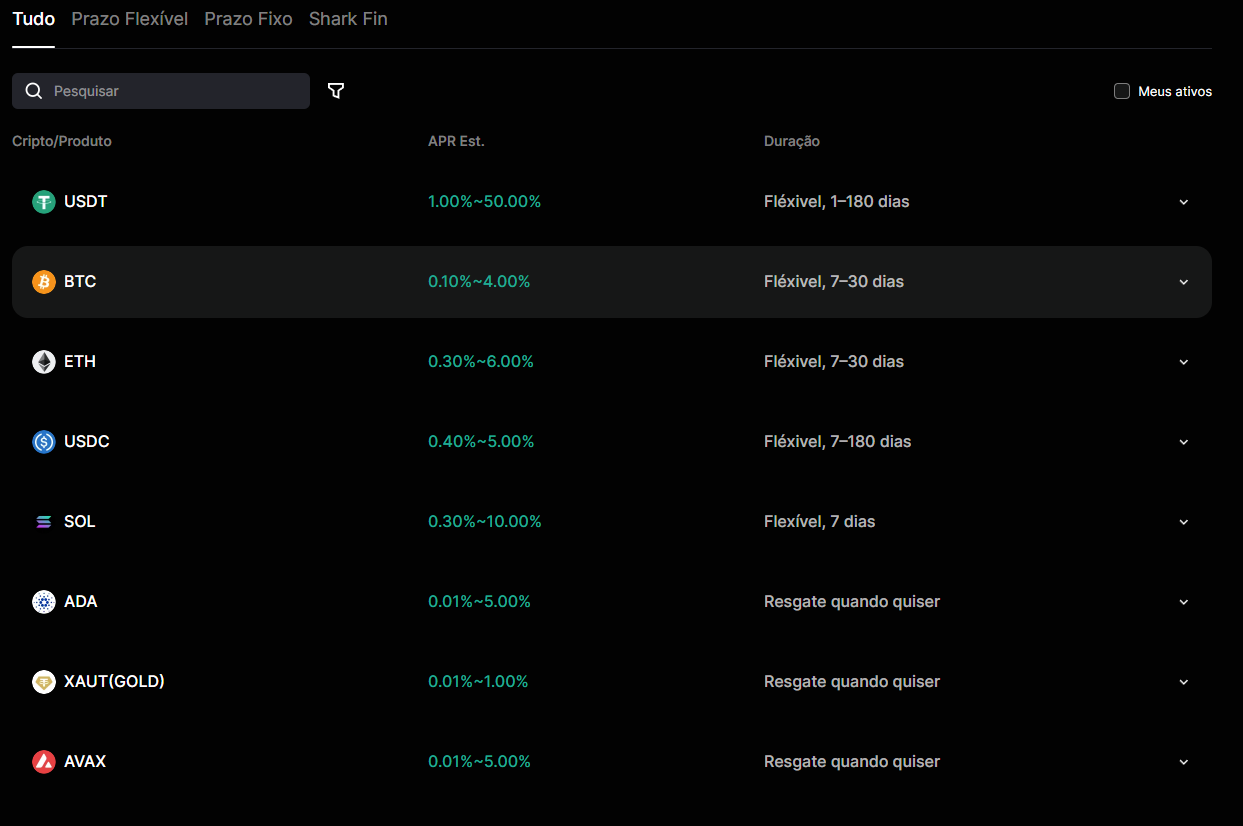

As 4 Principais Estratégias para Gerar Renda Passiva com Stablecoins

1. Savings Flexível em Exchange (CeFi)

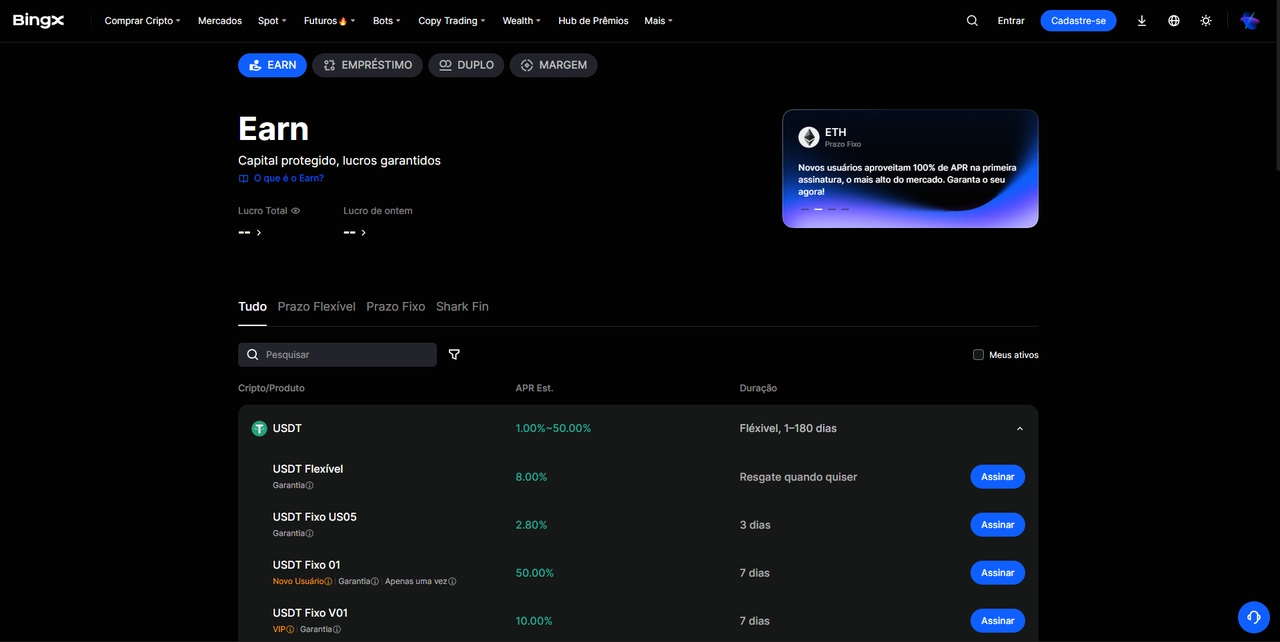

O ponto de entrada mais simples. Você deposita USDT ou USDC na exchange, ativa o produto de savings flexível e começa a acumular juros diariamente, sem prazo mínimo e com liquidez imediata.

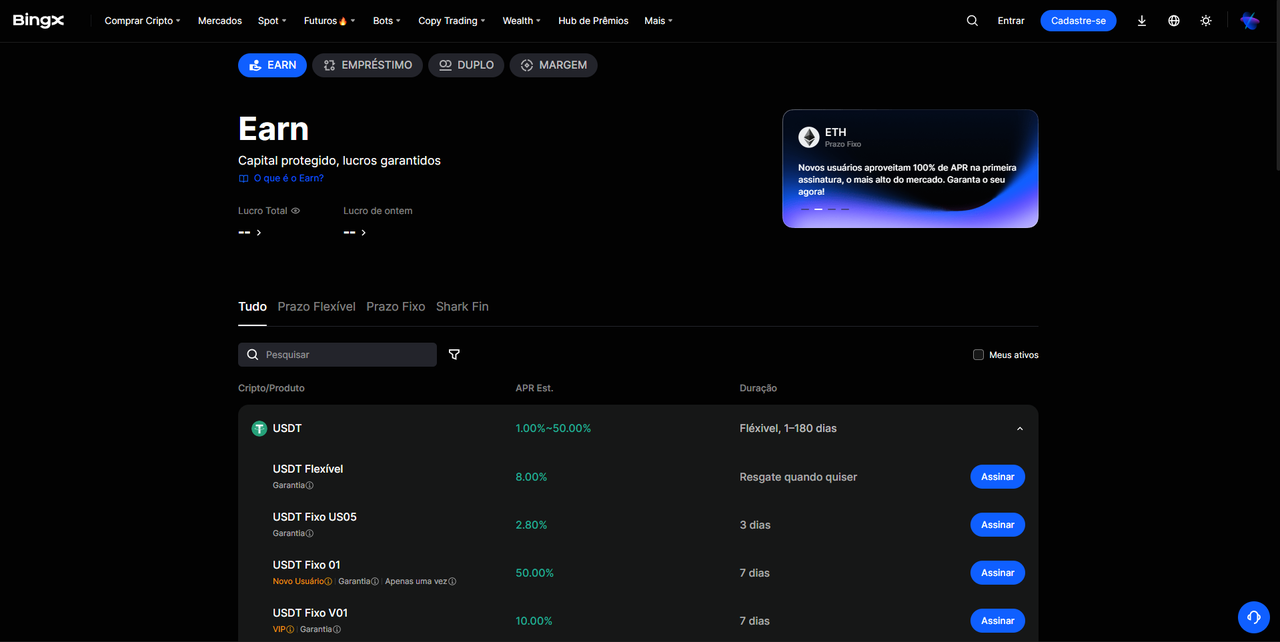

A BingX Wealth é um serviço completo de gestão de ativos projetado para fazer seus fundos parados trabalharem para você e gerar retornos constantes. A plataforma suporta criptomoedas principais como USDT, BTC, ETH e outras, oferecendo dois modos: flexível e com prazo fixo, para atender às necessidades individuais de cada usuário.

O produto Flexible Savings da BingX permite resgatar os fundos a qualquer momento, sem multa. Não há taxas cobradas para subscrição e resgate. A BingX está entre as primeiras exchanges a passar pela auditoria de Prova de Reservas com árvore de Merkle, fornecendo 100% de reservas para os ativos dos usuários.

Para quem é indicado: quem quer liquidez total e não pretende travar o capital por períodos longos. O APY tende a ser menor que nos produtos com prazo fixo, mas ainda supera a poupança brasileira em rendimento dolarizado.

2. Savings com Prazo Fixo

Ao aceitar travar o capital por um período definido (7, 14, 30 ou 90 dias dependendo da plataforma) você recebe uma taxa mais alta. A lógica é idêntica ao CDB bancário: quanto mais previsível o prazo para a plataforma, melhor a remuneração para você.

A BingX oferece uma funcionalidade USDT Earn que permite aos usuários gerar renda passiva por meio de savings em stablecoin, com APY atrativo entre 1% e 15%. Os produtos de prazo fixo tendem a ficar na faixa superior dessa banda, especialmente em períodos de alta demanda por liquidez no mercado.

Para quem é indicado: quem tem capital que não precisará usar no curto prazo e quer maximizar o retorno sem se expor à complexidade do DeFi.

3. Lending em Protocolos DeFi

O lending descentralizado conecta quem tem stablecoins paradas diretamente com quem precisa de crédito, sem intermediário. Tokens estáveis como USDC e DAI têm rendimentos médios de 4% a 8% ao ano nas principais plataformas, com volatilidade mínima. A segurança é garantida por colaterais digitais, que funcionam como garantias automáticas. Para tomar USDC emprestado, o tomador deve deixar um valor maior em Ethereum ou outro ativo de alta liquidez. Se o preço cair, o contrato inteligente liquida automaticamente a garantia, reduzindo o risco de calote.

Plataformas como Aave, Compound e Morpho são as mais usadas. O processo envolve conectar uma carteira self-custody como MetaMask, depositar a stablecoin no contrato de lending e receber tokens de posição que acumulam juros automaticamente. Para interagir com esses protocolos, você precisará de uma carteira Web3 compatível e entender as taxas de gas da rede.

Para quem é indicado: investidores com familiaridade com DeFi, gestão de carteiras non-custodial e disposição para monitorar posições. O risco principal não é de preço, mas de smart contract: a possibilidade de um exploit no código do protocolo.

4. Produtos Estruturados: Dual Investment e Shark Fin

Para quem quer ir além do savings padrão sem entrar no DeFi, exchanges como a BingX oferecem produtos estruturados que combinam proteção de capital com potencial de rendimento acima da média.

O Shark Fin da BingX é um exemplo prático. O produto categoriza ativos como altistas ou baixistas. A BingX oferece quatro produtos Shark Fin: Bullish_BTC, Bearish_BTC, Bullish_ETH e Bearish_ETH. Dependendo da previsão de mercado, o usuário escolhe uma direção e define uma faixa de preço para a assinatura. Após o vencimento, se o preço do ativo subjacente estiver dentro da faixa predefinida, você recebe juros mais altos. Se estiver fora da faixa, você recebe a taxa básica. O ativo de subscrição é o USDT, sem risco ao principal mesmo em mercados flutuantes.

Para quem é indicado: investidores com visão direcional sobre BTC ou ETH que querem potencializar o rendimento sem arriscar o capital principal.

Qual é o Rendimento Real? Comparativo por Estratégia

|

Estratégia |

APY Típico |

Liquidez |

Risco Principal |

Complexidade |

|

Savings Flexível (CeFi) |

3%–6% |

Imediata |

Contraparte da exchange |

Baixa |

|

Savings Fixo (CeFi) |

5%–12% |

No vencimento |

Contraparte da exchange |

Baixa |

|

Lending DeFi (Aave, Morpho) |

4%–8% |

Variável |

Smart contract |

Média |

|

Shark Fin / Dual Investment |

6%–15%+ |

No vencimento |

Contraparte + mercado |

Média |

|

Yield-Bearing Stablecoins |

4%–10% |

Variável |

Smart contract + protocolo |

Média/Alta |

Em 2026, a maioria das melhores stablecoins para renda passiva entrega entre 3% e 6% APY, com estratégias selecionadas superando esses valores sob condições específicas. Os rendimentos sustentáveis agora estão ancorados em valor do mundo real: títulos do Tesouro americano tokenizados, mesas de empréstimos institucionais e estratégias delta-neutras.

Desconfie de qualquer produto que prometa APY de dois dígitos de forma consistente sem explicar claramente de onde vem esse rendimento.

Como Começar na BingX: Passo a Passo

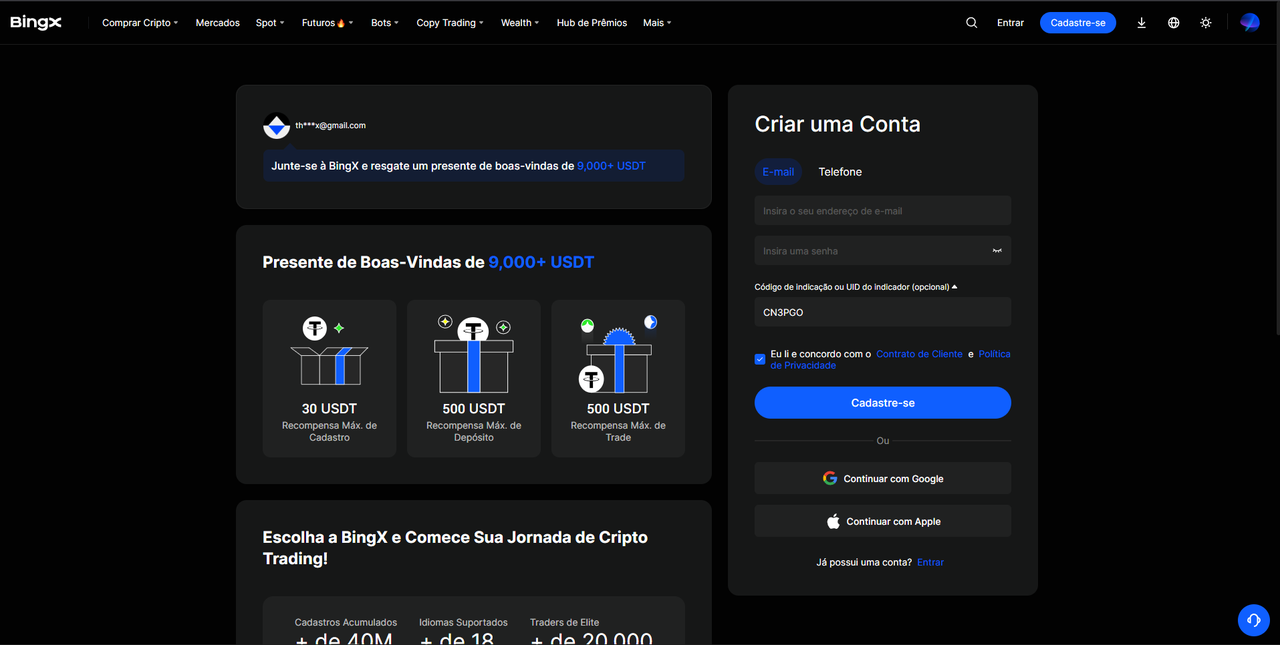

1. Crie sua conta e complete o KYC: acesse bingx.com/pt-br, cadastre-se com e-mail ou celular e finalize a verificação de identidade. O KYC é obrigatório para depósito, saque e acesso aos produtos Wealth.

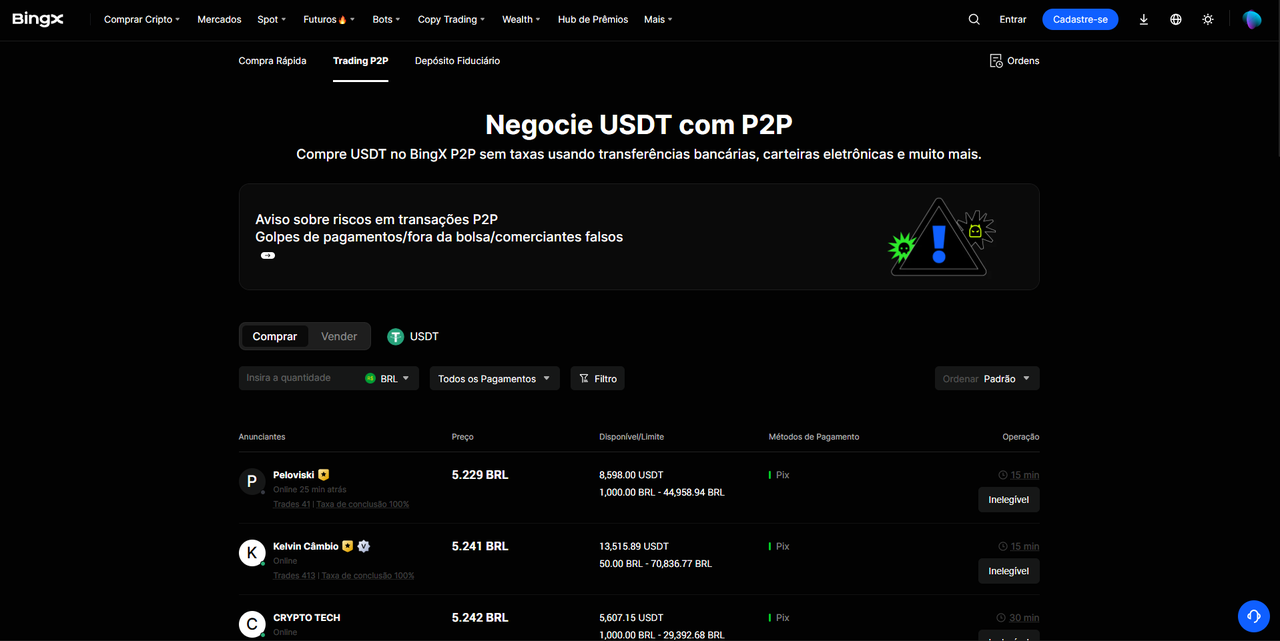

2. Deposite via P2P com PIX: use o marketplace P2P da BingX para comprar USDT diretamente com reais, pagando via PIX. É a forma mais rápida de entrar em stablecoins sem custo de câmbio bancário. Consulte o tutorial de depósito via PIX se tiver dúvidas.

3. Acesse a aba Wealth: no menu principal, localize a seção "Wealth" ou "Ganhar". Você verá os produtos disponíveis: Flexible Savings, Fixed Savings, Shark Fin e Dual Investment.

4. Escolha o produto adequado ao seu perfil: está começando? Opte pelo Flexible USDT Savings. Tem um horizonte de 30 dias ou mais? Avalie o Fixed Savings. Tem uma visão sobre BTC ou ETH? Explore o Shark Fin.

5. Ative e acompanhe: o rendimento começa a ser contabilizado no mesmo dia. Para o Flexible, você pode resgatar a qualquer momento. Para produtos com prazo fixo, os juros e o principal são creditados automaticamente no vencimento. Ative o 2FA antes de começar para proteger a conta.

Como Declarar os Rendimentos no Imposto de Renda

Rendimento com stablecoins não é isento de IR no Brasil. Quem possui criptoativos com valor de aquisição igual ou superior a R$ 5 mil em 31 de dezembro e está obrigado a apresentar a Declaração de Imposto de Renda precisa declará-los na ficha de Bens e Direitos, detalhando o tipo específico de criptoativo, com stablecoins como USDT e USDC listadas sob código 03.

Para rendimentos gerados por staking ou DeFi, o contribuinte deve informar valor de aquisição zerado. Rendimentos recebidos em DeFi e staking podem ser tributados como ganho de capital ou como renda pela tabela progressiva, dependendo da característica da operação.

A regra prática para pessoa física: vendas mensais abaixo de R$ 35 mil são isentas de ganho de capital, mas precisam ser declaradas. Acima desse valor, a alíquota começa em 15%. Recompensas em cripto recebidas como juros em USDT devem ser declaradas como rendimento com custo de aquisição zero.

Use uma ferramenta de controle de operações ou consulte um contador com experiência em cripto para organizar o histórico antes de cada declaração. A BingX gera relatórios exportáveis das suas operações, o que facilita esse processo. Para guardar stablecoins que você não pretende movimentar no curto prazo, considere transferir para uma hardware wallet e manter a exchange apenas para o capital operacional.

FAQ: Renda Passiva com Stablecoins no Brasil

1. O que é APY em stablecoin e como ele é calculado?

APY (Annual Percentage Yield) é a taxa de retorno anual considerando a capitalização composta dos juros. Se você deposita US$ 1.000 com APY de 6%, ao final de 12 meses terá aproximadamente US$ 1.060. Diferente do APR simples, o APY já embute o efeito dos juros sobre juros, tornando a comparação entre produtos mais precisa.

2. Qual stablecoin rende mais: USDT ou USDC?

Na prática, a diferença de APY entre USDT e USDC é pequena na maioria das plataformas. USDT tem liquidez ligeiramente maior, o que pode resultar em taxas de lending um pouco mais altas em momentos de alta demanda. USDC é preferido por quem prioriza transparência de reservas e conformidade regulatória, com auditorias semanais públicas pela Circle.

3. Stablecoin parada na carteira gera rendimento automaticamente?

Não. Stablecoins tradicionais como USDT e USDC não rendem sozinhas. Você precisa depositá-las em um produto de savings (CeFi) ou em um protocolo de lending (DeFi) para que comecem a gerar juros. Apenas as yield-bearing stablecoins como sDAI e USDe acumulam rendimento automaticamente na carteira, mas envolvem complexidade adicional.

4. É seguro deixar USDT em uma exchange como a BingX?

Exchanges com Prova de Reservas auditada oferecem mais segurança do que plataformas sem essa transparência. O risco de contraparte existe em qualquer exchange centralizada, por isso muitos investidores dividem o capital entre uma exchange confiável para os produtos de rendimento e uma carteira self-custody para reserva de longo prazo.

5. Os rendimentos com stablecoins são tributados no Brasil?

Sim. Recompensas recebidas em cripto, como juros de lending, savings ou DeFi, devem ser declaradas na ficha de Bens e Direitos do IRPF. O custo de aquisição informado é zero, e a venda acima de R$ 35 mil mensais fica sujeita ao ganho de capital. Consulte um contador especializado para organizar o histórico corretamente.

6. Qual a diferença entre savings flexível e savings com prazo fixo?

O savings flexível permite depositar e sacar a qualquer momento, com APY geralmente mais baixo. O savings com prazo fixo trava o capital por um período definido em troca de uma taxa maior. A lógica é a mesma do CDB bancário: quanto mais previsível o fluxo para a plataforma, melhor a remuneração para o depositante.

7. O que é perda impermanente e ela afeta stablecoins?

Perda impermanente é um risco específico de pools de liquidez em DEXs, quando o preço relativo dos dois ativos do par diverge depois que você deposita. Em pools compostos exclusivamente por stablecoins como USDT/USDC na Curve, esse risco é mínimo porque os dois ativos têm o mesmo peg de US$ 1. É um fator relevante apenas se você fornecer liquidez em pares mistos, combinando stablecoin com cripto volátil.

Pontos-Chave

- Stablecoins não rendem sozinhas. É preciso depositá-las em produtos de savings, lending ou DeFi para gerar renda passiva.

- Os rendimentos típicos em 2026 ficam entre 3% e 8% APY para estratégias conservadoras, podendo superar 12% em produtos estruturados com prazo fixo.

- A BingX oferece três pontos de entrada para renda passiva em USDT: Flexible Savings (liquidez imediata), Fixed Savings (prazo fixo com APY maior) e Shark Fin (produto estruturado com proteção de principal).

- O Brasil tem 90% do volume cripto em stablecoins. O contexto local favorece essa estratégia tanto pela proteção cambial quanto pelo acesso via Pix.

- Rendimentos com stablecoins precisam ser declarados no IRPF. Recompensas recebidas têm custo de aquisição zero e ficam sujeitas ao ganho de capital em vendas acima de R$ 35 mil mensais.

- Desconfie de APYs de dois dígitos consistentes sem explicação clara da fonte de rendimento. Os retornos sustentáveis de 2026 são mais modestos e ancorados em atividade econômica real.

Artigos Relacionados

- Melhores Stablecoins para Investir no Brasil em 2026: Guia Completo

- PIX e Criptomoedas no Brasil: Por Que Stablecoins (USDT e USDC) Dominam em 2026

- Guia para Iniciantes sobre Stablecoins e Como Funcionam (2026)

- Compreendendo 6 Tipos Diferentes de Stablecoins: Um Detalhamento de 2026

- Quais São as Melhores Stablecoins para Ter em Sua Carteira em 2026?