International Business Machines (IBM) entrou em meados de julho de 2026 após uma das quedas mais acentuadas de sua história. Em 14 de julho, a empresa relatou receita preliminar do segundo trimestre de $17,2 bilhões e EPS operacional de $2,93, ambos abaixo das expectativas. As ações da IBM caíram cerca de 25% em uma sessão, seu pior dia desde 1968, caindo para $211 apenas seis semanas após atingir uma máxima histórica de $332,46.

Os resultados apontaram para questões de execução e timing em vez de um colapso amplo da demanda. O Software ainda cresceu 5%, Consulting permaneceu estável, e a margem pré-tributária operacional se expandiu. A maior parte da fraqueza veio da Infraestrutura, onde a receita caiu 7% enquanto o ciclo do mainframe z17 enfrentou uma comparação difícil e várias grandes negociações falharam em fechar no prazo.

A previsão das ações da IBM para 2026 agora se centra em duas visões concorrentes:

- O caso de recuperação: Os touros esperam que negociações atrasadas, demanda de IA empresarial e crescimento de nuvem híbrida suportem uma recuperação, com alvos de analistas chegando a $375.

- O caso de risco estrutural: Os ursos veem orçamentos empresariais mudando em direção ao hardware de IA e se afastando de consultorias tradicionais e serviços de software.

Este guia detalha a previsão das ações da IBM, cenários de preços para 2026, principais riscos, e como negociar futuros de ações da IBM na BingX TradFi com garantia USDT.

Top 5 Coisas que Investidores da IBM Devem Saber em Julho de 2026

- Receita do Q2 de $17,2 bilhões cresceu apenas 1%: O valor ficou aproximadamente $660 milhões abaixo do consenso LSEG de $17,86 bilhões, com EPS diluído GAAP de $2,27, queda de 2%, e EPS operacional de $2,93 contra cerca de $3,01 esperado.

- A ação caiu 25% em uma sessão, a pior desde 1968: A queda de 14 de julho eliminou aproximadamente $67 bilhões em valor de mercado e levou a IBM de uma máxima histórica de $332,46 em 2 de junho para próximo da mínima de 52 semanas de $212,34 em seis semanas.

- Infraestrutura caiu 7% enquanto clientes compraram memória: A gestão apontou para uma repriorização de capex no final de junho em direção a servidores, armazenamento e memória com restrições de oferta, o que impactou o IBM Z e a pilha de software de Processamento de Transações associada.

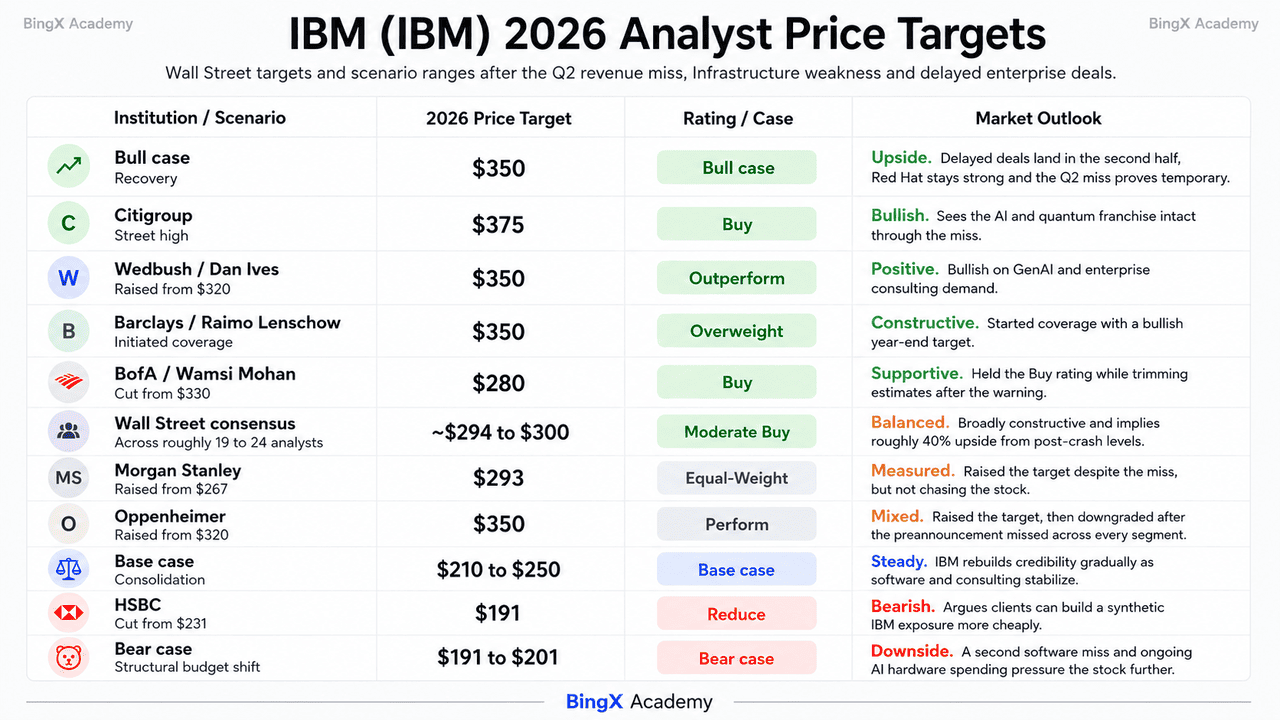

- Analistas se dividiram em vez de capitular: HSBC cortou para Reduce com alvo de $191 enquanto Oppenheimer rebaixou para Perform, ainda assim Morgan Stanley aumentou para $293 e BofA manteve Buy a $280 reduzido, deixando um consenso próximo de $299 contra uma máxima da Street de $375 da Citigroup.

- Os compromissos quânticos e Lightwell foram reafirmados: A IBM confirmou mais de $10 bilhões de investimento quântico ao longo de cinco anos, uma carta de intenção para a fundição de wafers quânticos Anderon apoiada por $1 bilhão em incentivos CHIPS mais $1 bilhão em dinheiro da IBM, e a disponibilidade geral em 8 de julho do Lightwell, uma iniciativa de segurança de código aberto de $5 bilhões.

O Que é International Business Machines (IBM)?

International Business Machines Corporation, incorporada em 1911, é uma provedora global de nuvem híbrida, inteligência artificial e expertise em consultoria. Opera em mais de 175 países com aproximadamente 287.000 funcionários e conta com 95% das empresas da Fortune 500 entre seus clientes. Após o spin-off da Kyndryl em 2021, a IBM se reposicionou para longe da infraestrutura gerenciada legada e em direção a um mix de software e serviços de maior margem.

A empresa reporta através de quatro segmentos: Software, Consulting, Infraestrutura e Financiamento. Software é o motor de lucro, contribuindo com aproximadamente 45% da receita e, por estimativas do J.P. Morgan, cerca de dois terços do lucro, ancorado pelo Red Hat OpenShift a uma taxa de receita recorrente anual de $2 bilhões e ARR de software de aproximadamente $25 bilhões crescendo 10%. Consulting entrega implementação de IA e trabalho de modernização. Infraestrutura abriga a franquia do mainframe IBM Z, cujo programa z17 permanece em quase 130% programa-a-programa contra z16, recorde anterior da IBM. Sob o CEO Arvind Krishna, a alocação de capital recente favoreceu dados e automação, com HashiCorp fechando em fevereiro de 2025 e Confluent fechando em março de 2026 por aproximadamente $11,6 bilhões.

Resultados Q2 2026 da IBM (IBM): O Que Causou o Erro na Receita e a Queda de 25% da Ação?

- O ciclo z17 criou uma comparação difícil. A receita de Infraestrutura caiu 7% enquanto o IBM Z passou de seu período de lançamento, criando uma base ano-a-ano mais difícil.

- Clientes redirecionaram gastos de final de trimestre para hardware escasso. O aumento dos preços de memória e a oferta limitada de servidores e armazenamento levaram alguns clientes a priorizar compras de hardware, atrasando renovações de software e projetos de consultoria.

- Vários contratos grandes perderam o prazo do fim do trimestre. A gestão disse que grandes negócios permaneciam no pipeline mas não fecharam quando esperado, aumentando o tamanho da falha na receita.

- Processamento de Transações enfraqueceu junto com o IBM Z. A desaceleração da Infraestrutura também afetou a receita de software relacionado, mostrando como os negócios de hardware e software de mainframe da IBM permanecem intimamente conectados.

- As margens se mantiveram apesar da receita mais fraca. A margem pré-tributária operacional se expandiu 30 pontos base para 19,2%, e o EPS operacional ainda subiu 5%, sugerindo que execução e timing de negócios causaram mais dano do que custos crescentes.

Perfil Financeiro e de Consenso Q2 2026 da IBM Corporation: Receita, EPS e Margens

O resultado preliminar Q2 da IBM mostrou uma empresa mantendo sua rentabilidade enquanto perdia sua narrativa de crescimento. A receita subiu 1% contra expectativas de um resultado de dígito médio único, e a lacuna entre a trajetória do Q1 e o resultado do Q2 é o que desencadeou a desvalorização em vez do erro absoluto. Resultados finais e orientação para o ano completo devem sair na chamada de conferência de 22 de julho.

|

Métrica Financeira |

Estimativa de Consenso |

Reportado / Preliminar |

Surpresa |

|

Receita Q2 2026 |

~$17,86 bilhões |

$17,2 bilhões |

Perdeu por ~$660 milhões; cresceu apenas 1% |

|

EPS Operacional Q2 2026 |

~$3,01 |

$2,93 |

Perdeu; ainda subiu 5% ano a ano |

|

EPS GAAP Q2 2026 |

— |

$2,27 |

Baixo 2% ano a ano |

|

Receita de Software Q2 2026 |

— |

Subiu 5% |

Abaixo do plano; Red Hat acelerou para 11% |

|

Receita de Consulting Q2 2026 |

— |

Estável |

Subiu 1% em moeda constante |

|

Receita de Infraestrutura Q2 2026 |

— |

Baixo 7% |

Pior que o declínio de dígito único baixo orientado |

|

Margem Pré-Tributária Operacional Q2 2026 |

— |

19,20% |

Subiu 30 pontos base ano a ano |

|

Fluxo de Caixa Livre H1 2026 |

— |

$4,8 bilhões |

De $7,8 bilhões de fluxo de caixa operacional |

|

Orientação de Fluxo de Caixa Livre FY2026 |

— |

Subiu ~$1 bilhão ano a ano |

Orientação anterior; a ser atualizada em 22 de julho |

Para contexto, Q1 2026 foi a imagem espelhada. A receita de $15,9 bilhões cresceu cerca de 9% e superou o consenso, Software subiu 11% para $7,1 bilhões, Infraestrutura subiu 15% na força do IBM Z, e o EPS operacional de $1,91 superou por aproximadamente 5%. A IBM havia superado o EPS em quatro trimestres consecutivos antes do aviso. A dívida estava em $66,4 bilhões em 31 de março, subindo $5,1 bilhões no trimestre para financiar a Confluent, e o dividendo rende aproximadamente 2,3% apoiado por um 31º ano consecutivo de aumentos.

Perspectiva de Investimento IBM (IBM) 2026: Caso Touro $350 vs. Caso Urso $191

O restante de 2026 para a IBM é um referendo sobre uma questão: se o capex de IA dos hyperscalers está temporariamente expulsando o orçamento de software empresarial ou permanentemente o tomando.

O Caso Touro: IBM se Recupera em Direção a $350

O caso touro repousa na composição do erro. A margem operacional se expandiu, o EPS operacional ainda cresceu 5%, Red Hat acelerou para 11%, e Infraestrutura Distribuída postou seu melhor trimestre já registrado. Red Hat, a unidade de crescimento mais rápido da IBM, não foi identificado como uma fonte de fraqueza. Se grandes negócios foram atrasados em vez de perdidos, eles poderiam fechar no segundo semestre, fazendo do Q2 um vale temporário.

Este cenário requer que a pressão de oferta de memória e servidores diminua para que os orçamentos empresariais possam rotacionar de volta para watsonx, Red Hat e Consulting. Wedbush, Barclays e Oppenheimer todos apontaram para alvos próximos de $350. O compromisso quântico reafirmado de $10 bilhões da IBM, o plano da fundição Anderon e seu alvo de computação tolerante a falhas de 2029 adicionam potencial de alta de longo prazo. Com consenso próximo de $299, o preço pós-venda ainda implica aproximadamente 40% de potencial de alta.

O Caso Base: IBM se Consolida Entre $210 e $250

No caso base, a IBM evita outro colapso maior mas se recupera gradualmente. A chamada de 22 de julho confirma as cifras preliminares, a orientação de crescimento em moeda constante do ano completo é aparada, e o fluxo de caixa livre termina ligeiramente abaixo do caminho anterior. A ação passa o segundo semestre reconstruindo confiança um trimestre de cada vez.

O dividendo e fluxo de caixa fornecem suporte enquanto a valorização permanece comprimida. O rendimento de aproximadamente 2,3% da IBM, série de crescimento de dividendos de 31 anos e $4,8 bilhões de fluxo de caixa livre do primeiro semestre ajudam a estabelecer um piso. Crescimento estável de Software de médio a alto dígito único e conversão mais forte de consultoria GenAI apoiariam uma faixa entre a mínima de $212,34 e a zona de resistência de $245 a $255.

O Caso Urso: IBM em Direção a $191 em uma Mudança Estrutural de Orçamento

O caso urso depende de orçamentos empresariais continuando a se mover em direção ao hardware de IA e se afastando dos negócios de software e consultoria de maior margem da IBM. HSBC cortou a IBM para Reduce com alvo de $191, enquanto Oppenheimer rebaixou a ação após o pré-anúncio perder em todos os segmentos.

Um segundo trimestre de desaceleração de Software seria o principal sinal de aviso. Software gerou cerca de 45% da receita de 2025 e cerca de dois terços do lucro, então crescimento orgânico mais fraco pressionaria os ganhos rapidamente. Confluent também pode responder por uma grande porção do crescimento de Software de 5% reportado, sugerindo momentum subjacente mais suave. Combinado com $66,4 bilhões de dívida e um ciclo de mainframe maduro, isso poderia empurrar a IBM em direção a $201 e então ao alvo de $191 do HSBC.

Previsões de Preços de Ações da IBM para 2026 por Analistas de Wall Street

Wall Street não se moveu em uníssono após o aviso, e essa divergência é o sinal mais claro disponível de que a Street lê isso como um trimestre distorcido em vez de uma quebra estrutural. As classificações executam aproximadamente 15 equivalentes a Compra, 7 Manter e 1 Vender em cerca de 19 a 24 analistas.

|

Instituição |

Alvo de Preço 2026 |

Classificação |

Perspectiva de Mercado |

|

Citigroup |

$375 |

Comprar |

Máxima da Street. Vê a franquia de IA e quântica intacta através do erro. |

|

Oppenheimer |

$350 |

Desempenho |

Aumentou o alvo de $320 em 14 de julho, depois rebaixou a classificação após o pré-anúncio perder em todos os segmentos. |

|

Wedbush / Dan Ives |

$350 |

Superar |

Otimista. Aumentou de $320 pré-aviso em GenAI e consultoria empresarial. |

|

Barclays / Raimo Lenschow |

$350 |

Sobrepeso |

Otimista. Iniciou cobertura com alvo de fim de ano. |

|

Consenso de Wall Street |

~$294 a $300 |

Compra Moderada |

Amplamente construtivo. Implica aproximadamente 40% de potencial de alta dos níveis pós-crash. |

|

Morgan Stanley |

$293 |

Peso Igual |

Medido. Aumentou de $267 apesar do erro. |

|

BofA / Wamsi Mohan |

$280 |

Comprar |

Construtivo. Cortou de $330 após o pré-anúncio mas manteve a classificação. |

|

HSBC |

$191 |

Reduzir |

Baixista. Cortou de $231, argumentando que clientes podem construir uma IBM sintética mais barata. |

|

Cenário urso |

$191 a $201 |

N/A |

Cauteloso. Assume um segundo erro de software e uma mudança de orçamento sustentada para hardware de IA. |

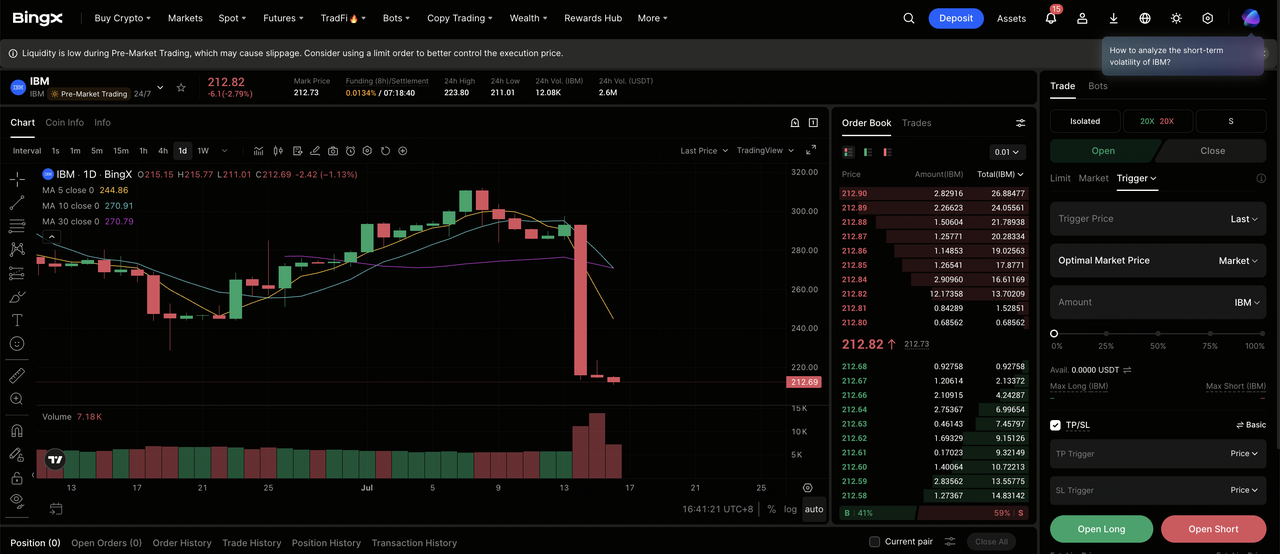

Como Negociar Ações Ordinárias da IBM (IBM) na BingX

Navegue a volatilidade do ciclo de resultados da IBM usando as ferramentas BingX TradFi e BingX AI. Com os resultados completos do Q2 e orientação atualizada devidos em 22 de julho, análises preditivas orientadas por IA podem ajudá-lo a antecipar melhor mudanças de sentimento do mercado e ação de preços em torno do lançamento.

Long ou Short de Futuros de Ações da IBM na BingX TradFi

Passo 1: Acesse BingX TradFi. Cadastre-se e navegue para a seção especializada TradFi no painel principal da exchange BingX.

Passo 2: Selecione International Business Machines (IBM). Procure e selecione o contrato de futuros perpétuos IBM-USDT.

Passo 3: Escolha sua direção. Selecione Abrir Long se você espera que as negociações atrasadas fechem no segundo semestre, crescimento de software reacelerem em direção ao ritmo do Q1, e o roadmap quântico re-avalie a ação em direção ao consenso. Selecione Abrir Short se você espera que orçamentos empresariais continuem rotacionando em direção ao hardware de IA, um segundo erro consecutivo de software, ou orientação do ano completo seja cortada em 22 de julho.

Passo 4: Selecione alavancagem e modo de margem. Escolha Margem Isolada ou Cruzada baseado em sua tolerância ao risco. Como a IBM se moveu 25% em uma única sessão apesar de um beta próximo de 0,7, alavancagem conservadora e dimensionamento claro de posição são importantes.

Passo 5: Execute protocolos de risco rigorosos. Defina níveis de Take-Profit e Stop-Loss (TP/SL) antes ou imediatamente após entrar no trade. A IBM pode reagir rapidamente a resultados trimestrais, manchetes de preços de memória e servidores, comentários de capex de hyperscaler, marcos do roadmap quântico e mudanças de classificação de analistas.

Top 5 Riscos a Observar para Investidores da IBM em 2026

Para navegar o segundo semestre de 2026, investidores devem pesar o perfil de margem intacto da IBM e opcionalidade quântica contra esses cinco ventos contrários estruturais e macro.

- Capex de IA de hyperscaler está expulsando o orçamento de software empresarial: A mesma dinâmica que atingiu a IBM também empurrou Oracle para baixo cerca de 33% e Accenture para baixo aproximadamente 49% no ano até a data. Se a rotação persistir em vez de normalizar, a receita de maior margem da IBM é a linha mais exposta.

- Software carrega o lucro e desacelerou para 5%: Software entregou aproximadamente 45% da receita de 2025 e cerca de dois terços do lucro com uma margem bruta do Q1 de 82,8%. Com Confluent estimada para contribuir cerca de $340 milhões do trimestre, crescimento orgânico por baixo dos 5% reportados parece fraco.

- Orientação de 22 de julho é um binário não resolvido: A IBM ainda não atualizou sua perspectiva de ano completo para mais de 5% de crescimento em moeda constante ou a melhoria de aproximadamente $1 bilhão no fluxo de caixa livre. Mercados de predição precificam alta probabilidade de um erro adicional no próximo trimestre.

- A carga de dívida de $66,4 bilhões se situa contra gastos quânticos pesados: A dívida subiu $5,1 bilhões no Q1 para financiar Confluent, e a empresa se comprometeu com mais de $10 bilhões em quântico ao longo de cinco anos mais $1 bilhão em dinheiro para a fundição Anderon, tudo no pico do ciclo de taxas.

- O ciclo de mainframe entrou em seu estágio tardio: Infraestrutura declinou 7% enquanto z17 passou de seu lançamento, e a gestão já havia orientado para declínios de ano completo. Qualquer fraqueza adicional no IBM Z puxa o software de Processamento de Transações anexo junto com ele.

Considerações Finais: Você Deveria Investir na IBM em 2026?

A IBM após o aviso de 14 de julho é uma história de uma franquia intacta com um trimestre quebrado e uma questão não resolvida sobre de qual orçamento está competindo. Expansão de margem recorde, crescimento Red Hat de 11%, um trimestre melhor de sempre para Infraestrutura Distribuída, e um compromisso quântico reafirmado de $10 bilhões não estão em disputa. O que está em disputa é se a carteira de software empresarial que financia dois terços do lucro da IBM está sendo emprestada pelo hardware de IA ou tomada por ele.

O caso touro é que negócios atrasados fechem, o aperto de memória normalize, e uma ação negociando próximo de 23 vezes ganhos futuros contra um consenso de aproximadamente $299 seja reavaliada enquanto o segundo semestre prova que Q2 foi timing. O caso urso, articulado pelo HSBC enquanto a maior parte da Street manteve seus alvos, é que clientes agora podem montar o valor da IBM de partes mais baratas e que a mudança de orçamento é permanente. Investidores que acreditam que gastos de IA empresarial eventualmente rotacionam de volta através de watsonx, Red Hat e consulting podem encontrar o preço pós-crash a melhor entrada em anos. Traders mais conservadores podem esperar pelos resultados completos de 22 de julho e orientação atualizada antes de iniciar uma posição de longo prazo, usando a área de $212 a $213 como a linha que define se o reset acabou.

Lembrete de Risco: Trading e investimento em ações como IBM envolve alto risco de perda de capital. Como 14 de julho demonstrou, mesmo uma mega-cap de baixo beta pode perder um quarto de seu valor em uma única sessão com uma surpresa de orientação. Conduza pesquisa independente antes de alocar capital.

Leitura Relacionada

- Perspectiva de Preço das Ações da Nvidia (NVDA) para 2026: Podem Blackwell e Vera Rubin Levar NVDA de Volta a $300?

- Perspectiva das Ações da Palantir (PLTR) para 2026: Pode o Superciclo Empresarial Orientado por IA Levar PLTR a $235+?

- Perspectiva de Preço das Ações da Oracle (ORCL) para 2026: Pode a Infraestrutura de Nuvem AI Levar ORCL de Volta às Suas Máximas?

- Perspectiva das Ações da Alphabet (GOOGL) 2026: Podem Gemini e Google Cloud AI Levar GOOGL a Cruzar $420?

- Previsão de Preço do Goldman Sachs (GS) 2026: Momentum de Trimestre Recorde ou Teto de Valorização em $1.140?

- Previsão de Preço das Ações da Micron 2026: Superciclo de IA de $1.500 ou Armadilha Cíclica de Margem de Pico?