Inteligência artificial (IA) deixou de ser um experimento de software para se tornar uma corrida de infraestrutura física. Em 2026, os gargalos mais importantes da IA são o deployment de modelos, a demanda por nuvem e a capacidade de fabricação avançada para produzir chips de IA de ponta. NVIDIA e Broadcom podem projetar os processadores, mas a produção física do silício de próxima geração depende fortemente da Taiwan Semiconductor Manufacturing Company (TSMC), da ASML e da tentativa da Intel de voltar à fabricação avançada.

A TSMC fabrica boa parte dos chips avançados que movem a economia de IA, a ASML fornece as máquinas de litografia ultravioleta extrema (EUV) e High-NA EUV necessárias para imprimir circuitos abaixo de 3nm, e a Intel representa o desafiante americano mais importante por meio do seu roteiro 18A e futuro 14A. Juntas, essas empresas definem a camada de fabricação do ciclo de semicondutores de IA de 2026, dos nós avançados e embalagem CoWoS aos equipamentos EUV e ao repatriamento da cadeia de suprimentos.

Panorama do Mercado de Fabricação de Chips de IA em 2026: Por Que TSMC, ASML e Intel Definem o Ciclo

A camada de fabricação de chips de IA é onde o ciclo de semicondutores de 2026 fica mais concentrado. A demanda por processadores de IA avançados segue forte, mas o verdadeiro gargalo é a capacidade limitada de fabricar, empacotar e escalar esses chips em nós de ponta. Três realidades estruturais definem essa parte da cadeia de suprimentos: a liderança da TSMC em nós avançados e embalagem, o monopólio de EUV da ASML e o esforço da Intel para se tornar uma alternativa credível de fundição americana.

1. A Capacidade em Nós Avançados É Limitada por Capex e Tempo de Construção

Os chips de IA de ponta da NVIDIA, AMD, Broadcom, Apple e outros grandes designers dependem muito dos nós de processo avançados da TSMC, incluindo 3nm e 5nm. O nó de 2nm está em aceleração agora, enquanto o processo A16 está em desenvolvimento para chips de alto desempenho futuros.

O gargalo não é a demanda, mas a capacidade física. Construir uma fábrica de nós avançados pode custar cerca de US$ 20 bilhões e levar de três a quatro anos para atingir produção em volume. Mesmo com pedidos fortes de clientes, a oferta não consegue expandir rápido porque as fábricas exigem investimento de capital massivo, equipamentos especializados, talentos de engenharia e longos ciclos de qualificação.

2. A Embalagem Avançada Virou Vantagem Competitiva Central

Com os chips de IA ficando mais complexos, o desempenho depende cada vez mais da embalagem avançada, não só da redução do nó. Arquiteturas de chiplet, empilhamento 2.5D e integração 3D determinam quais aceleradores de IA conseguem chegar ao mercado com eficiência.

A capacidade de embalagem CoWoS da TSMC se tornou um dos gargalos mais importantes na pilha de hardware de IA. O CoWoS permite integrar componentes de computação, memória e I/O em um único substrato, sendo essencial para aceleradores de IA de alto desempenho. Com os hyperscalers competindo por capacidade de embalagem limitada, a liderança da TSMC em CoWoS virou uma fonte relevante de poder de precificação.

3. O Monopólio de EUV da ASML Segue Sendo o Gargalo de Equipamentos

A ASML é a única empresa do mundo capaz de produzir sistemas de litografia ultravioleta extrema, as máquinas necessárias para fabricar os chips mais avançados. Os sistemas Low-NA EUV custam cerca de €180 milhões cada, enquanto os sistemas High-NA EUV mais recentes podem superar €380 milhões.

Isso dá à ASML uma das posições estruturais mais fortes na cadeia de suprimentos de semicondutores. Sua plataforma High-NA está anos à frente de qualquer alternativa realista, e o backlog de 2026 de cerca de €38 bilhões oferece forte visibilidade de receita para vários anos. As restrições de exportação para a China continuam sendo um risco, mas a demanda de TSMC, Samsung, SK hynix e Intel segue sustentando o caso de crescimento de longo prazo.

Leia mais: Guia Completo de Ações de Semicondutores de IA para Comprar em 2026: Chips e Cadeia de Suprimentos

4. A Intel É o Desafiante Americano de Fundição

A Intel ainda não está na mesma posição estrutural que TSMC ou ASML, mas se tornou um nome importante de fabricação por causa do tema de repatriamento americano. Seu nó 18A é central na virada da empresa como fundição, enquanto o futuro roteiro 14A está posicionado para clientes externos de IA e chips personalizados.

O argumento positivo é que a Intel se torna a alternativa americana mais credível à TSMC para fabricação avançada. O suporte da Lei CHIPS, a demanda relacionada à defesa e a diversificação da cadeia de suprimentos reforçam o caso estratégico. O risco é execução: a Intel ainda precisa provar que seu roteiro de fundição consegue atrair clientes externos em escala.

Quais São as Melhores Ações de Fabricação de Chips de IA para Comprar em 2026?

Três nomes definem a camada de fabricação de chips de IA em 2026. A TSMC é a fundição líder que fabrica fisicamente boa parte dos processadores de IA avançados atuais, a ASML fornece as máquinas de litografia EUV para produção de ponta, e a Intel é o desafiante americano de fundição mais importante. Juntas, essas ações cobrem os principais gargalos de fabricação do ciclo de semicondutores de IA: fabricação de wafers, embalagem avançada, equipamentos EUV e repatriamento da cadeia de suprimentos.

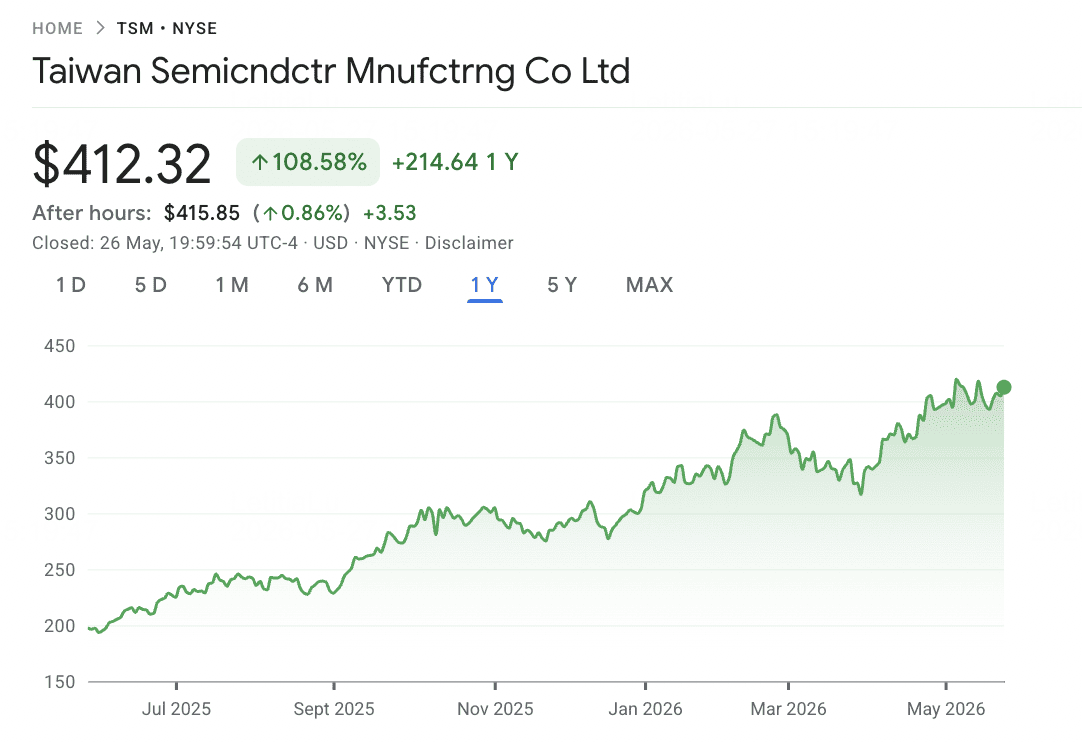

1. Taiwan Semiconductor Manufacturing (TSM)

Papel Central: Fundição global de ponta e líder em embalagem avançada

A TSMC é o centro físico de fabricação da economia de hardware de IA. A empresa produz chips para NVIDIA, AMD, Apple, Broadcom, Qualcomm, MediaTek e boa parte da indústria de semicondutores fabless. Sua liderança em nós de processo avançados coloca a empresa em posição praticamente insubstituível na produção de chips de IA, com o 3nm já em produção em volume, o 2nm em aceleração e o nó A16 em desenvolvimento.

A demanda por IA reformulou o mix de receita e as perspectivas de crescimento da TSMC. Pela primeira vez na história da empresa, computação de alto desempenho superou smartphones como seu maior segmento de receita, respondendo por 61% da receita contra 26% do mobile. Em 2026, a TSMC elevou a projeção de crescimento de receita para o ano inteiro para acima de 30% em dólares americanos, enquanto a receita do 1T atingiu US$ 35,9 bilhões, refletindo demanda forte de aceleradores de IA, chips de data center e embalagem avançada.

A empresa também investe pesado para proteger sua liderança em fabricação, gastando próximo ao limite superior de sua faixa de capex de US$ 52 a 56 bilhões e aprovando uma injeção de capital de US$ 20 bilhões em sua subsidiária americana para acelerar a construção no Arizona. A ação acumula alta de cerca de 31% no ano em 2026, com capitalização de mercado perto de US$ 1,9 trilhão e preços-alvo de analistas concentrados entre US$ 423 e US$ 490.

Leia mais: TSMC (TSM) Previsão de Preço 2026: Monopólio de IA ou Armadilha Geopolítica a US$ 480?

Histórico de Preço TSM (2020 a 2026)

|

Ano |

Máxima Anual |

Mínima Anual |

Retorno Anual |

Condições de Mercado |

|

2020 |

$100,92 |

$39,94 |

92,71% |

Explosão na demanda por chips durante a pandemia; início da expansão em volume do processo de 5nm |

|

2021 |

$129,62 |

$100,52 |

12,08% |

Escassez global de chips; capacidade apertada em todos os nós de produção |

|

2022 |

$132,24 |

$57,57 |

−36,75% |

Berkshire, de Buffett, sai da posição; alta de juros pelo Fed e tensões geopolíticas |

|

2023 |

$103,67 |

$71,10 |

42,33% |

Narrativa da IA ganha força; expansão do nó de 3nm com a Apple como principal cliente |

|

2024 |

$205,89 |

$97,06 |

92,58% |

Expansão da NVIDIA Blackwell; demanda por CoWoS se torna o gargalo |

|

2025 |

$245,60 |

$140,92 |

23,21% |

Incerteza tarifária, mas a demanda por IA compensa a fraqueza |

|

2026 YTD |

$421,97 (14/05) |

Faixa de $188,81 |

+31,22% no ano |

Guidance de receita elevado para acima de 30%; injeção de capital de US$ 20 bilhões no Arizona |

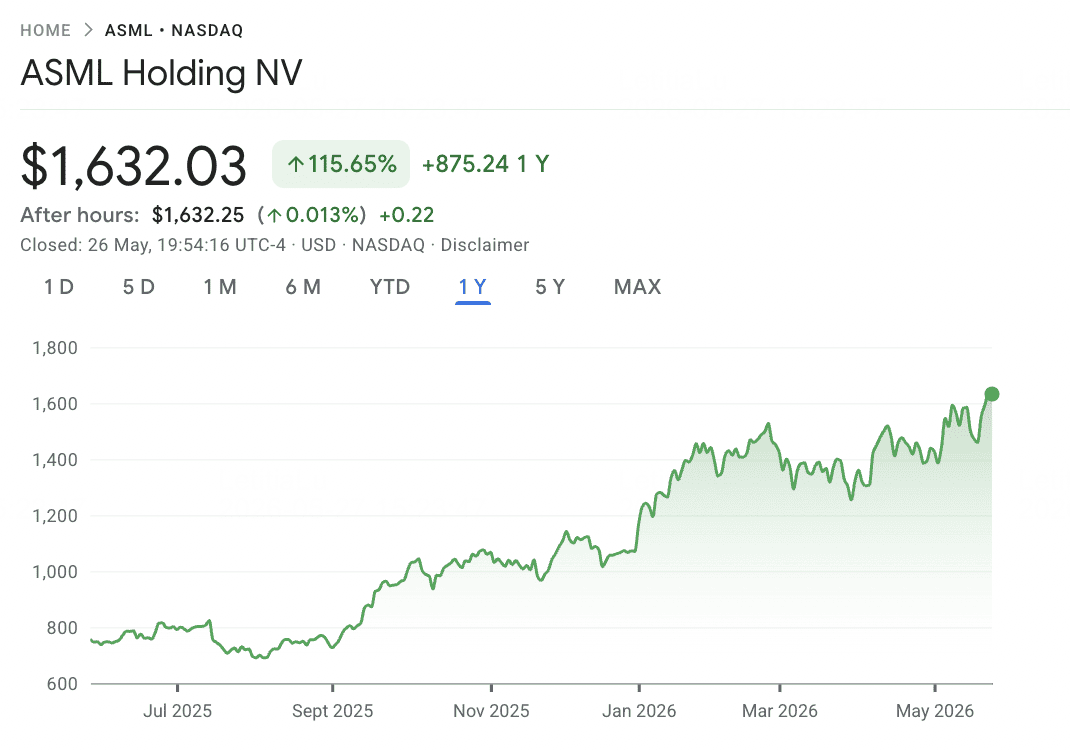

2. ASML Holding (ASML)

Papel Central: Único fornecedor global de litografia EUV e High-NA EUV

A ASML é um dos fornecedores estrategicamente mais importantes de toda a indústria global de chips. A empresa fabrica sistemas de litografia ultravioleta extrema, as únicas ferramentas capazes de imprimir os circuitos exigidos para nós de processo abaixo de 3nm. Todos os chips de IA de ponta, produtos de memória avançada e processadores de alto desempenho dependem, no final das contas, dos equipamentos da ASML. Os sistemas Low-NA EUV são vendidos a cerca de €180 milhões cada, enquanto os sistemas High-NA EUV custam aproximadamente €380 milhões, com capacidade de produção anual limitada.

Os resultados de 2026 refletem esse poder de precificação. A receita do 1T chegou a €8,8 bilhões com margem bruta de 53%, e a gestão elevou a projeção de receita para o ano inteiro para €36 a 40 bilhões. A ASML também encerrou 2025 com um backlog de €38,8 bilhões, incluindo €7,4 bilhões em pedidos de EUV, dando à empresa forte visibilidade de receita para vários anos. No longo prazo, a gestão projeta receita de €44 a 60 bilhões até 2030, com margens brutas chegando a 56% a 60% com a adoção do High-NA e a expansão da receita de serviços recorrentes.

O principal risco é geopolítico. A ASML ficou profundamente exposta às restrições tecnológicas entre EUA e China, que impedem vendas de EUV para a China e podem limitar o acesso a serviços em certos sistemas instalados. Esses controles de exportação pressionaram o sentimento dos investidores, mas a demanda de TSMC, Samsung, SK hynix, Intel e outros clientes fora da China segue forte o suficiente para sustentar a tese de longo prazo.

Leia mais: Previsão de Ações da ASML Holding (ASML) para 2026: Rei da Infraestrutura de IA ou Alvo Geopolítico?

Histórico de Preço ASML (2020 a 2026)

|

Ano |

Máxima Anual |

Mínima Anual |

Retorno Anual |

Contexto de Mercado |

|

2020 |

US$ 469,25 |

US$ 187,01 |

+66,28% |

Boom de chips na pandemia; remessas de sistemas EUV aceleram |

|

2021 |

US$ 854,29 |

US$ 469,55 |

+64,14% |

Escassez global de chips; pedidos recordes, capacidade esgotada |

|

2022 |

US$ 768,06 |

US$ 368,53 |

-30,52% |

Queda na memória; ciclo de alta de juros do Fed; primeiras restrições de exportação dos EUA |

|

2023 |

US$ 752,30 |

US$ 535,81 |

+39,90% |

Recuperação de IA; marcos no High-NA EUV; pedidos de clientes de lógica |

|

2024 |

US$ 1.086,22 |

US$ 653,52 |

-7,70% |

Volatilidade com restrições de exportação para a China; máxima histórica em julho, depois queda |

|

2025 |

US$ 820,94 |

US$ 592,18 |

+7,89% |

Estabilização do backlog; pedidos do 4T batem recorde com €13,2B |

|

2026 até agora |

US$ 1.344,40 |

faixa US$ 587,80 |

+95,77% nos 12 meses |

Projeção 2026 elevada para €36-40B; preço-alvo do UBS em €1.900 |

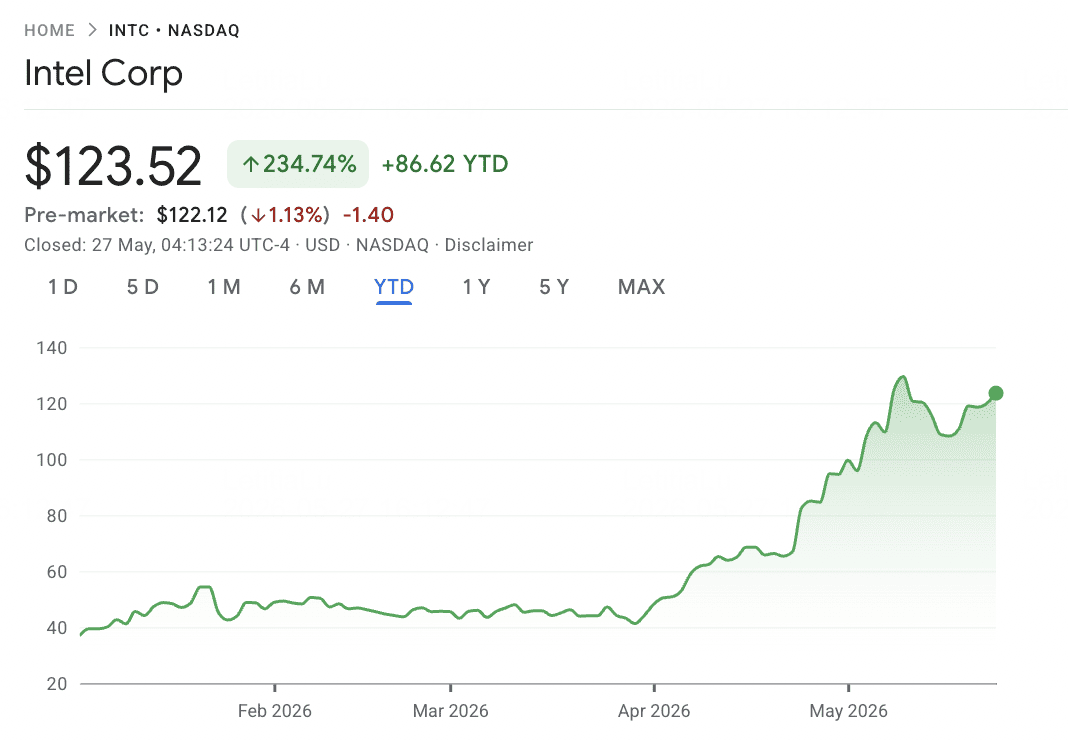

3. Intel (INTC)

Papel Central: Desafiante americano de fundição e fabricante integrado de chips

A Intel é a história de recuperação mais importante na camada de fabricação de chips de IA. Diferente dos designers fabless, a Intel tem capacidade própria de fabricação e tenta reconstruir credibilidade como fundição avançada por meio dos processos 18A e futuro 14A. Isso torna a Intel relevante não só como empresa de chips, mas também como alternativa americana à TSMC em um mercado cada vez mais moldado por segurança na cadeia de suprimentos e repatriamento de produção.

O caso estratégico depende de execução e suporte de políticas. A Intel se beneficia do financiamento da Lei CHIPS, da demanda relacionada à defesa e do interesse crescente de clientes que querem diversificar a fabricação avançada para fora de Taiwan. Se a Intel provar que seu roteiro de fundição funciona para clientes externos de IA e chips personalizados, o potencial de valorização pode ser expressivo.

O risco é que a Intel ainda é uma recuperação em andamento, não um gargalo comprovado como TSMC ou ASML. Atrasos no 18A ou 14A, fraca adoção por clientes externos, pressão nas margens ou concorrência contínua da TSMC podem limitar a tese. Para investidores, a Intel deve ser vista como a aposta de fabricação com maior risco e maior potencial de alta dentro da cadeia de suprimentos de chips de IA.

Leia mais: Previsão de Ações da Intel (INTC) para 2026: Avanço na Fundição a US$ 89 ou Armadilha de Valor?

Histórico de Preço INTC (2020 a 2026)

|

Ano |

Máxima Anual |

Mínima Anual |

Retorno Anual |

Contexto de Mercado |

|

2020 |

US$ 60,40 |

US$ 39,54 |

-14,70% |

Ano da pandemia; atrasos de fabricação ampliam distância para a AMD |

|

2021 |

US$ 62,07 |

US$ 44,09 |

+6,02% |

Pat Gelsinger assume CEO; estratégia IDM 2.0 de fundição anunciada |

|

2022 |

US$ 51,83 |

US$ 23,82 |

-46,65% |

Atrasos nos nós de processo; perdas de market share aceleram |

|

2023 |

US$ 50,08 |

US$ 24,30 |

+94,64% |

Narrativa de IA surge; rali de recuperação, depois perde força |

|

2024 |

US$ 48,89 |

US$ 18,89 |

-59,56% |

Pior ano da história; Gelsinger demitido; demissões em massa |

|

2025 |

US$ 27,39 |

US$ 18,13 |

+1,00% |

Lip-Bu Tan assume CEO; mínima de 52 semanas em US$ 18,96 (ago); fase de estabilização |

|

2026 até agora |

US$ 132,75 (52 sem.) |

~US$ 20 (jan) |

+194,77% no ano |

Nó 18A em produção de alto volume; resultado espetacular do 1T26 em 23/4 (+25% de gap de abertura); retorno de 12 meses +404,73% |

Comparativo das Ações de Fabricação de Chips de IA por Papel na Cadeia de Suprimentos

As ações de fabricação de chips de IA ocupam a parte com maior restrição de oferta em toda a cadeia de valor de semicondutores. Esta comparação mostra como TSMC, ASML e Intel capturam, cada uma, uma parte diferente da tese de fabricação: a TSMC por meio da liderança em fundição de nós avançados e embalagem CoWoS, a ASML pela escassez de litografia EUV e High-NA EUV, e a Intel pela virada na fundição americana e oportunidade de repatriamento.

|

Ticker |

Papel Principal |

Vantagem Central |

Catalisador 2026 |

|

TSM |

Fundição avançada e embalagem |

Liderança em fabricação 3nm/2nm e embalagem CoWoS de ponta |

Projeção de crescimento de receita acima de 30%; injeção de US$ 20B no Arizona |

|

ASML |

Equipamentos de litografia EUV e High-NA EUV |

Único fornecedor global de sistemas EUV para produção de chips avançados |

Projeção de receita 2026 elevada para €36-40B; aceleração do High-NA EUV |

|

INTC |

Desafiante americano de fundição |

Roteiro 18A e futuro 14A com suporte da Lei CHIPS e tema de repatriamento |

Virada na fundição, aceleração de clientes externos, diversificação da cadeia de suprimentos dos EUA |

Como Negociar Ações de Fabricação de Chips de IA na BingX

A BingX oferece uma forma cripto-nativa de negociar as principais ações de fabricação de chips de IA sem precisar de uma corretora tradicional. Como produtos tokenizados específicos para TSMC e ASML no spot podem não estar disponíveis, o principal caminho de execução é por meio de contratos perpétuos com margem em USDT no BingX TradFi, que permitem a traders ativos comprar ou vender a descoberto e operar em torno de resultados, atualizações de projeções, notícias de controle de exportações e ciclos de capex em IA.

Negocie Futuros de Ações de Fabricação de Chips de IA com USDT no BingX TradFi

Para traders ativos que querem capturar momentum de curto prazo ou fazer hedge de exposição ao ciclo de fabricação de IA, o BingX TradFi permite negociar futuros de ações de TSMC e ASML com USDT. Esses contratos perpétuos liquidados em USDT espelham os movimentos de preço das ações subjacentes, oferecendo exposição flexível long e short sem precisar ter a ação física.

Passo 1: Configurar a conta e a segurança. Crie sua conta e faça login na BingX, complete a verificação de identidade (KYC) exigida na sua região e ative a autenticação de dois fatores.

Passo 2: Alocar capital para operação. Transfira USDT da sua carteira spot para a conta de futuros, onde ele serve como garantia.

Passo 3: Selecionar o contrato. Acesse a página de mercados TradFi ou a seção de futuros. Escolha TSMU-USDT, ASML-USDT ou INTC-USDT, os três perpétuos da camada de fabricação.

Passo 4: Definir direção e alavancagem. Abra long se espera que a ação suba, ou short se espera queda. Escolha a alavancagem de acordo com seu plano de risco.

Passo 5: Executar e gerenciar o risco. Configure ordens de stop-loss e take-profit antes de enviar a operação. O PnL é liquidado dinamicamente em USDT.

Riscos e Pontos de Atenção ao Negociar Ações de Fabricação de Chips de IA

As ações de fabricação de chips de IA oferecem exposição a alguns dos gargalos mais fortes da cadeia de suprimentos de semicondutores, mas também carregam riscos ligados a geopolítica, intensidade de capex, valuation e volatilidade movida por manchetes.

- Risco geopolítico em Taiwan: A capacidade de fabricação de ponta da TSMC segue fortemente concentrada em Taiwan, apesar da expansão no Arizona. Qualquer escalada nas tensões entre os dois lados do Estreito ou no conflito comercial EUA-China pode provocar quedas bruscas no papel TSM.

- Risco de restrições de exportação à ASML: A ASML está exposta à ampliação dos controles de exportação americanos e holandeses sobre vendas e manutenção de equipamentos para semicondutores na China. Novas restrições podem pressionar as expectativas de receita e causar quedas abruptas na ação.

- Intensidade de capital e pressão nas margens: TSMC e ASML operam em partes altamente intensivas em capital da cadeia de suprimentos. A construção da fábrica da TSMC no Arizona também pode criar diluição de margem, já que os custos de fabricação fora de Taiwan seguem mais altos do que a produção local.

- Risco de valuation elevado: Ambos os papéis negociam com múltiplos acima das médias históricas porque os investidores precificam crescimento contínuo de capex em IA. Qualquer desaceleração nos gastos dos hyperscalers ou projeções mais fracas podem comprimir os valuations rapidamente.

- Risco de alavancagem e liquidação: Ações de fabricação podem se mover bruscamente com anúncios de políticas, manchetes sobre controle de exportações, resultados ou notícias de capex em IA. Traders usando futuros com margem em USDT devem gerenciar o tamanho das posições com cuidado e usar stop-loss.

- Risco de execução da Intel: Diferente de TSMC e ASML, a Intel ainda está provando sua virada como fundição avançada. Atrasos no 18A ou 14A, fraca adoção por clientes externos ou pressão nas margens por investimento agressivo em fábricas podem pesar no papel.

Vale a Pena Adicionar Ações de Fabricação de IA à Sua Carteira em 2026?

TSMC, ASML e Intel oferecem três formas diferentes de ter exposição ao ciclo de fabricação de chips de IA em 2026. A TSMC controla a capacidade mais importante de fundição avançada e embalagem, a ASML é a única fornecedora de sistemas de litografia EUV e High-NA EUV, e a Intel adiciona a tese de virada de fundição americana e repatriamento. Juntas, elas cobrem os gargalos de fabricação mais relevantes por trás da produção de chips de IA avançados.

Cada papel carrega um perfil de risco diferente. A TSMC enfrenta risco geopolítico em Taiwan, a ASML enfrenta risco de controle de exportações e a Intel enfrenta risco de execução enquanto reconstrói credibilidade como fundição. Para traders usando BingX TradFi, tamanho conservador de posição, controle de alavancagem e ordens de stop-loss são indispensáveis ao operar TSMU-USDT, ASML-USDT ou INTC-USDT por meio de contratos perpétuos com margem em USDT.

Leitura Relacionada

- Guia Completo de Ações de Semicondutores de IA para Comprar em 2026: Chips e Cadeia de Suprimentos

- TSMC (TSM) Previsão de Preço 2026: Monopólio de IA ou Armadilha Geopolítica a US$ 480?

- Previsão de Ações da ASML Holding (ASML) para 2026: Rei da Infraestrutura de IA ou Alvo Geopolítico?

- Top 10 Ações de Infraestrutura de IA para Comprar em 2026: Líderes em Fabricação e Design de Chips

- Melhores Ações de Computação e GPU de IA para Comprar em 2026: A Virada para Inferência e Silício Personalizado

- Melhores Ações de Infraestrutura de Nuvem de IA para Comprar em 2026 com o Capex dos Hyperscalers e o Boom de Neocloud