A matriz agrícola global em meados de 2026 está lidando com contração, desequilíbrios de fornecimento e mudanças nos padrões climáticos localizados. Trigo (Wheat), a métrica fundamental para a segurança alimentar global, está entrando em um ano comercial 2026/27 altamente complexo, caracterizado por produção agregada em declínio e estoques finais em aperto.

Embora secas severas tenham prejudicado a produção em grandes exportadores ocidentais, levando algumas safras aos menores níveis em várias décadas, a produção persistente e pesada da região do Mar Negro e as melhores chuvas localizadas estão mantendo um limite definitivo nos preços em disparada. Para traders de commodities globais, a volatilidade estrutural em benchmarks-chave permanece intimamente ligada aos relatórios de progresso de culturas de curto prazo, mudanças na economia de ração animal e a realização final da colheita do Hemisfério Norte.

Leia mais: Como Negociar Commodities com Cripto em 2026 enquanto Petróleo, Ouro, Prata e TradFi Entram On-Chain

Destaques Principais: 5 Coisas que os Investidores de Trigo Devem Saber em 2026

- Trajetória de Produção Global em Declínio: A produção global de Trigo (Wheat) para a temporada 2026/27 é prevista em aproximadamente 820 milhões de toneladas métricas (MMT) pelo Conselho Internacional de Grãos (IGC). Isso marca uma queda de 3% (cerca de 24 MMT) do recorde anterior da temporada de 842+ MMT.

- Produção dos EUA Atinge Baixa Estrutural de 54 Anos: Uma seca severa e generalizada impactando principalmente as culturas de Trigo Vermelho de Inverno Duro (HRW) paralisou a produção americana. A produção total de trigo dos EUA está projetada no seu menor nível desde a temporada 1972/73, restringindo severamente a capacidade de exportação dos EUA.

- Dominância do Mar Negro Limita Alta: Apesar dos déficits globais, a Rússia continua a ditar os preços básicos de exportação. Com estimativas privadas elevando a produção russa de volta para 90 MMT, os suprimentos abundantes de curto prazo estão impedindo escapadas de contratos altistas sustentadas.

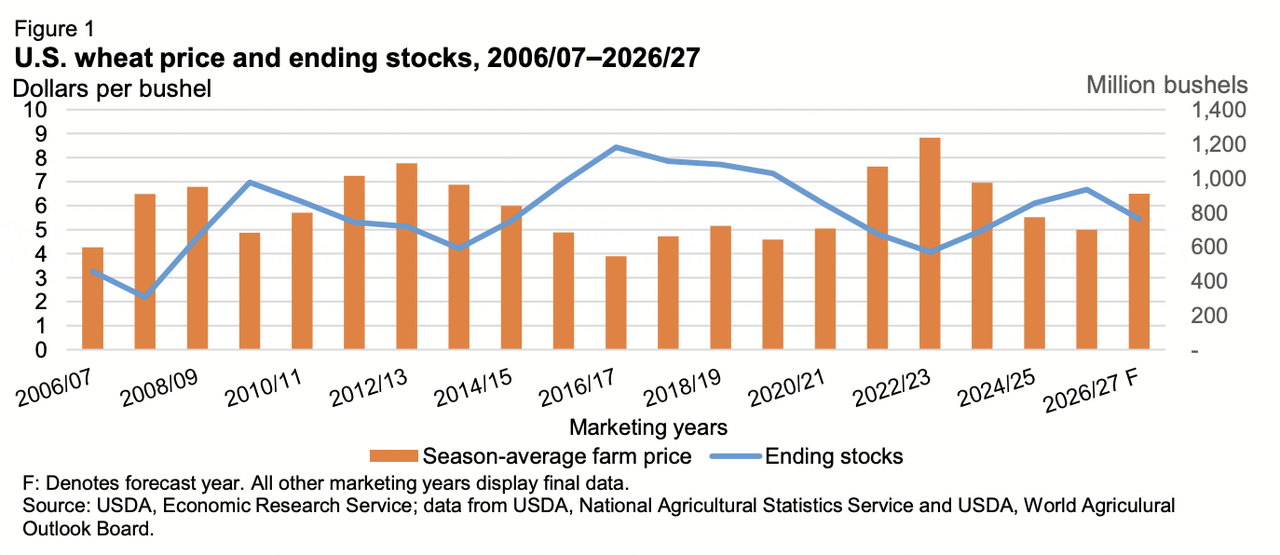

- Estoques Finais Globais em Aperto: Os balanços agregados estão mostrando reservas estruturalmente mais magras. O USDA projeta os próximos estoques finais globais de 2026/27 em 275 MMT, abaixo da linha de base anterior de 279 MMT, enquanto o IGC acompanha uma queda ainda mais acentuada para 282 MMT.

- Demanda de Ração Achatada em Regiões Importadoras: Os altos preços à vista ocidentais perturbaram as taxas de substituição padrão. Grandes importadores no Sudeste Asiático estão reduzindo ativamente as alocações de Trigo (Wheat) destinadas à ração animal, mudando fortemente para grãos grosseiros mais competitivos como milho.

Leia mais: Como Investir em Ouro na BingX: Um Guia para Iniciantes 2026

Entendendo os Benchmarks Globais do Trigo

Fonte: USDA

O comércio internacional de Trigo (Wheat) não é uniforme; depende de nós de precificação distintos que refletem variedades localizadas de grãos, estruturas de proteína e logística de transporte:

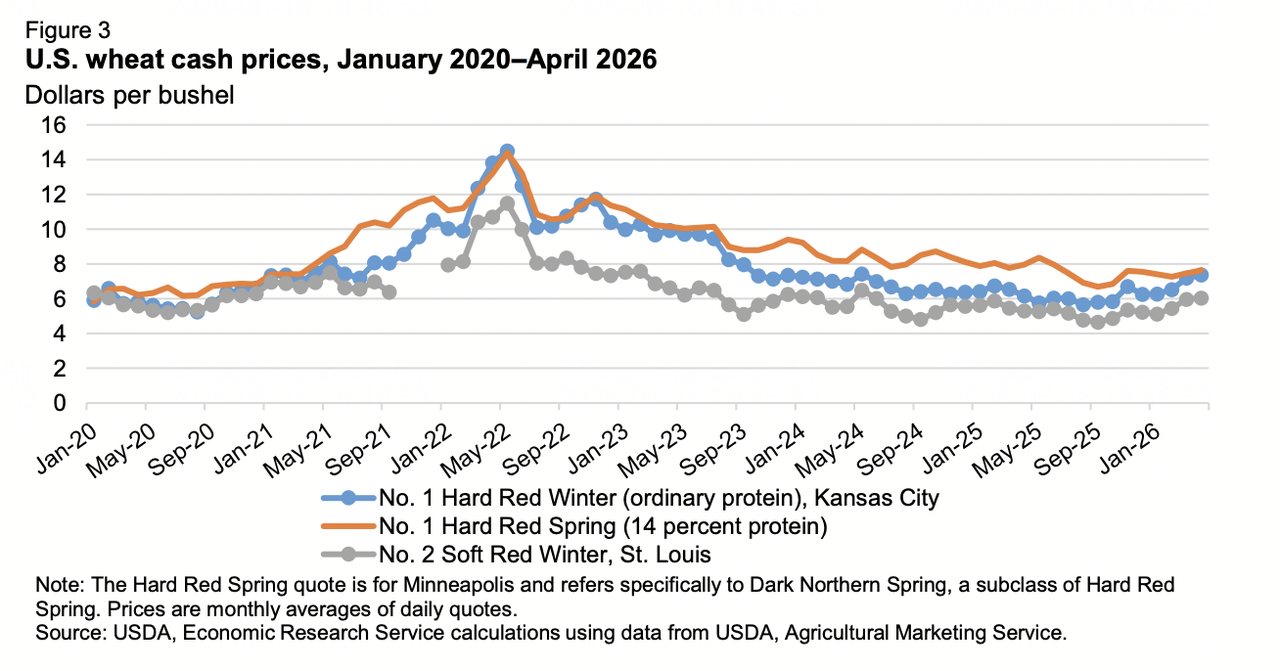

- Chicago Board of Trade (CBOT) Trigo Vermelho Macio de Inverno: O benchmark fundamental global para qualidade básica de moagem e ração.

- Kansas City Board of Trade (KCBT) Trigo Vermelho Duro de Inverno: O padrão premium para panificação industrial, atualmente suportando o peso das tensões ambientais norte-americanas.

- Minneapolis Grain Exchange (MGEX) Trigo Vermelho Duro de Primavera: Variedades de primavera de alta proteína valorizadas para mistura, refletindo amplamente os prêmios climáticos das planícies do norte.

Fonte: USDA

Principais Impulsionadores de Oferta e Demanda para Trigo por Região

As Américas: Secas Históricas Severas

Os Estados Unidos estão gerenciando uma excepcional pressão estrutural de oferta. Impulsionado por rendimentos em queda e área reduzida, com a área plantada de trigo atingindo sua menor marca desde 1919, a safra de inverno dos EUA está tendendo ao seu menor tamanho desde 1965. As expectativas de rendimento foram reduzidas 5% para 50,8 bushels por acre. Consequentemente, o USDA projeta que as exportações dos EUA atinjam uma baixa de vários anos de 21,5 MMT (775 milhões de bushels), elevando o preço médio agrícola doméstico projetado para uma alta de 3 anos de $6,50 por bushel.

O Mar Negro: Poder de Precificação Agressivo

A Rússia permanece como a líder mundial indiscutível em exportações, prevista para embarcar massivos 47 MMT. Embora os rendimentos estejam cerca de 5% abaixo dos picos históricos, mesas analíticas privadas estão construindo um forte argumento para uma safra agregada de 90 milhões de toneladas à medida que as condições de primavera melhoram. Enquanto isso, a Associação Ucraniana de Grãos projeta produção doméstica em 22,8 milhões de toneladas. No entanto, a cadeia de exportação real da Ucrânia (projetada em 13 MMT de volume embarcado) permanece fundamentalmente limitada por gargalos logísticos, altos prêmios de risco e infraestrutura agrícola danificada.

Europa e Austrália: Transições Climáticas

As expectativas de trigo comum europeu foram reduzidas para 128,8 MMT após condições de primavera anormalmente secas em monitores de safras centrais. No Hemisfério Sul, a ABARES da Austrália projetou uma queda acentuada de 26% ano a ano na produção para 26,7 MMT devido à secura paralisante do início da temporada. No entanto, eventos substanciais de chuva de inverno estão gerando esperanças de recuperação tardia. Em outros lugares, a América do Sul apresenta uma frente estável, com o plantio da Argentina completando-se suavemente sob excelentes parâmetros de umidade do solo.

Backtesting Histórico: Recapitulando os Ajustes Disruptivos do Ciclo 2025/26

Para entender o aperto atual no cenário 2026/27, os traders devem revisar as correções de dados voláteis que concluíram o anterior ano comercial 2025/26. Atualizações recentes do USDA mostram como surtos de consumo oculto e acelerações de fluxos comerciais corroeram os balanços globais mais rapidamente do que inicialmente modelado.

- O Surto de Substituição Chinês: O maior choque de demanda veio da China, onde o consumo doméstico de ração e residual disparou em 2,0 MMT para massivos 33,0 MMT. Esta tendência ocorreu porque os valores globais de Trigo (Wheat) desabaram para mínimas de vários anos em relação ao milho doméstico, levando operações industriais chinesas de pecuária a substituir agressivamente milho por trigo nas rações animais.

- Ato de Rebalanceamento da Produção: A produção global para 2025/26 se estabeleceu em 843,8 MMT. Ajustes menores viram uma safra turca rebaixada (caindo 0,7 MMT para 16,8 MMT) principalmente compensada por uma safra surpreendentemente abundante no Reino Unido, que subiu para 12,3 MMT. No entanto, a demanda estrutural superou pesadamente essas mudanças marginais de oferta.

- Erradicação de Inventário Global: Dinâmicas comerciais aceleradas corroeram as reservas globais muito mais rapidamente do que antecipado. O rastreamento comercial revelou velocidades de embarque vigorosas, empurrando as exportações totais para 224,4 MMT. Rússia (até 46,0 MMT), Canadá (até 30,0 MMT) e Cazaquistão (até 12,0 MMT) liberaram volumes pesados, superando tempos mais lentos fora da Argentina e Austrália.

- O Dreno de Estoque: Esta convergência do uso implacável de ração para gado na Ásia e liquidações agressivas de exportação forçou uma revisão massiva de 3,9 MMT para baixo nos estoques finais globais de 2025/26, reduzindo-os para 279,2 MMT. Esta redução foi liderada principalmente por quedas significativas de armazenamento na China, Cazaquistão e Rússia, estabelecendo uma base vulnerável e de menor estoque para o ano atual.

Perfil de Precificação de Commodities de Trigo em Meados de 2026

O mercado fundamental destaca uma estrutura de precificação fortemente comprimida e limitada por faixa nas principais mesas de trading internacionais.

|

Benchmarks de Futuros e Caixa |

Posição Operacional / Dados |

|

Contrato de Julho de Chicago (CBOT) |

$5,84 / bushel |

|

Benchmark Trading Economics |

$5,95 / bushel |

|

Trigo de Primavera de Minneapolis (MGEX) |

$6,18 / bushel |

|

Trigo Vermelho de Primavera Canadense (CWRS 1, 13,5%) |

~$275 / tonelada (Spot Saskatchewan) |

|

Ofertas de Trigo Vermelho Macio de Inverno de Ontário (SRW) |

~$7,00 - $7,04 / bushel |

|

Projeção de Preço Agrícola de Todo Trigo dos EUA do USDA |

Faixa de $5,00 - $6,50 / bushel |

|

Estoques Finais Globais (USDA / IGC) |

275 MMT - 282 MMT |

Dinâmicas Mudando dos Importadores de Trigo

A Ascensão das Colheitas Domésticas em Corredores-Chave

Um grande peso estrutural nos valores internacionais de Trigo (Wheat) em 2026 é a rápida desaceleração da demanda em centros históricos de importação. Regiões como Norte da África e Próximo Oriente da Ásia, especificamente Marrocos, Egito, Síria e Turquia, estão ativamente reduzindo ordens de compra internacionais. Colheitas domésticas agregadas fortes e recordes amortecem significativamente essas nações, isolando suas economias locais e diminuindo sua dependência tradicional das rotas de navegação ocidentais.

O Efeito de Deslocamento do Milho na Ração Animal

A realidade estrutural da menor produção global manteve variedades premium de moagem valorizadas com um prêmio notável. Porque Trigo (Wheat) está tendo desempenho inferior em competitividade de custos contra grãos de ração grosseiros rivais, grandes economias importadoras no Leste e Sudeste Asiático, como Indonésia, Vietnã e Filipinas, atualizaram sistematicamente seus perfis de importação. Operadores industriais de pecuária estão ativamente trocando proporções de grãos, diminuindo suas importações agregadas de trigo para preservar estruturas de margem.

Previsões de Mercado para Trigo em 2026: Perspectiva Alta vs. Baixa

O Caso Alta: Disrupções Climáticas e Fricção Geopolítica

O caso estrutural de alta depende fortemente da realização de falha de safra localizada. Se calor de fim de temporada ou geadas súbitas atingirem o estágio avançado de enchimento de inverno europeu, ou se a chuva recente na faixa de trigo australiana provar ser insuficiente para curar a secura inicial, os estoques finais globais poderiam contrair além dos pontos de ruptura psicológicos. Além disso, quaisquer escalações renovadas ou gargalos de infraestrutura nos canais de navegação do Mar Negro poderiam instantaneamente disparar rallies acentuados de cobertura de posições vendidas nos contratos de Chicago.

O Caso Baixa: Rampas de Volume do Mar Negro e Demanda Lacônica

O caso de baixa assume que as próximas colheitas europeias e do Mar Negro chegem sem grande disrupção. Se estimativas privadas de uma safra russa de 90 MMT se materializarem, o mercado enfrentará uma onda de disponibilidade de caixa de curto prazo que poderia sobrecarregar as estruturas de preços ocidentais. Com o consumo global suavizando e a demanda de importação norte-africana permanecendo estruturalmente baixa, os valores de Trigo (Wheat) enfrentam um período prolongado de consolidação lateral ou pressão de preços para baixo.

Leia mais: Commodities, Forex e Ouro Esquentando On-Chain em Meio às Altas de Metais Preciosos de 2026

Como Negociar Futuros de Trigo na BingX TradFi

A arquitetura TradFi na BingX fornece uma infraestrutura altamente fluida e moderna para entrar nos mercados de commodities agrícolas usando contratos perpétuos liquidados em USDT, permitindo que os traders contornem loops de corretagem de futuros do mundo antigo.

Long ou Short de Perpétuos de Trigo com USDT nos Futuros BingX

Contrato perpétuo de Trigo (Wheat) no mercado de futuros BingX

- Navegue até a plataforma de trading da BingX e vá diretamente para a interface de Futuros de Ações/Commodities TradFi.

- Selecione o contrato perpétuo de Trigo (Wheat).

- Verifique as sessões de trading ativas antes de submeter tickets de ordem. Spreads e volatilidade localizada podem aumentar durante sessões de horário estendido devido à menor densidade imediata do livro de ordens.

- Configure seu Modo de Margem preferido (Isolada para isolamento de fronteira definida, ou Cruzada para pooling coletivo de portfólio) e selecione métricas de alavancagem.

- Execute Abrir Long se você antecipar conversões de backlog positivas, superação consecutiva de ganhos ou atualizações de orientação de margem forte. Execute Abrir Short se você procura se proteger contra recuos do setor tecnológico, avaliações superestendidas ou potencial fricção de execução de manufatura.

- Implemente parâmetros de fronteira Take-Profit (TP) e Stop-Loss (SL) protetivos imediatamente após a entrada da ordem para proteger configurações de capital de oscilações macro de mercado súbitas.

Conclusão: Navegando o Mercado de Trigo 2026 na BingX

O mercado global de Trigo (Wheat) em 2026 apresenta um impasse fundamental clássico. Enquanto balanços estruturalmente apertados, quedas de produção americanas de várias décadas e ansiedades climáticas australianas fornecem um piso sólido de longo prazo, a realidade imediata de preços é mantida em xeque por volumes robustos de envio do Mar Negro e nações importadoras isoladas.

Para participantes de commodities, o sucesso neste ambiente requer rastreamento de desenvolvimentos climáticos localizados nas planícies do Hemisfério Norte junto com velocidades estruturais de exportação global.

Lembrete de Risco: Negociar commodities agrícolas envolve exposição extrema à imprevisibilidade ambiental, intervenções governamentais de exportação e ajustes de política geopolítica. Sempre se envolva em gerenciamento abrangente de risco e implemente protocolos protetivos de trading em todas as posições.

Leitura Relacionada

- Como Negociar Futuros de Ouro com Cripto: Um Guia para Iniciantes para 2026

- Como Negociar Forex, Commodities, Ações e Índices com Perpétuos TradFi da BingX: Um Guia para Iniciantes (2026)

- O Ouro é um Bom Investimento em 2026? Riscos e Retornos Explicados

- Commodities, Forex e Ouro Esquentando On-Chain em Meio às Altas de Metais Preciosos de 2026