В апреле 2026 года Exxon Mobil Corp (XOM) находится на критическом перекрестке оценки. В то время как более широкий индекс S&P 500 остается неизменным, XOM вырос почти на 18% с начала года, подпитываемый военной премией, поскольку Ормузский пролив сталкивается с продолжающимися нарушениями. Несмотря на ралли, рынок резко разделился: быки указывают на более высокую и длительную ценовую среду нефти и 40-летний максимум добычи как катализаторы для прорыва к $180, в то время как скептики, включая Wolfe Research, предупреждают, что акции XOM справедливо оценены и уязвимы для коррекции к $120, если геополитические напряжения ослабнут.

Поскольку энергетический сектор сталкивается с экстремальной волатильностью, Exxon использует свою низкозатратную базу активов в Гайане и Пермском бассейне для поддержания массивного распределения акционерам на сумму $37,2 млрд. Это руководство разбирает прогноз цены акций XOM на 2026 год, используя данные от Trefis, Zacks Research, Wolfe Research и 24/7 Wall St.

Вы также узнаете, как торговать фьючерсами на акции Exxon Mobil (XOM) с USDT на BingX TradFi.

Топ-5 вещей, которые инвесторам Exxon Mobil нужно знать в 2026 году

- Рубеж 4,7 млн б/д: Exxon достиг самого высокого годового объема добычи за более чем 40 лет в 2025 году, при этом Пермский бассейн достиг 1,8 млн баррелей в день, обеспечивая массивный объемный буфер против ценовой волатильности.

- Двигатель выкупа на $20 млрд: На 2026 год Exxon обязалась провести программу выкупа акций на $20 млрд, поддерживая свою 43-летнюю серию роста дивидендов и доходность 2,7%.

- Запуск Golden Pass LNG: Совместное предприятие Exxon-QatarEnergy начало производство СПГ в Техасе в начале 2026 года, диверсифицируя доходы от чистой чувствительности к сырой нефти.

- Риск "военной премии": Большая часть ралли 2026 года связана с конфликтом в Персидском заливе; внезапное прекращение огня или повторное открытие Ормузского пролива может устранить премию за риск в $15–$20, которая в настоящее время заложена в цену XOM.

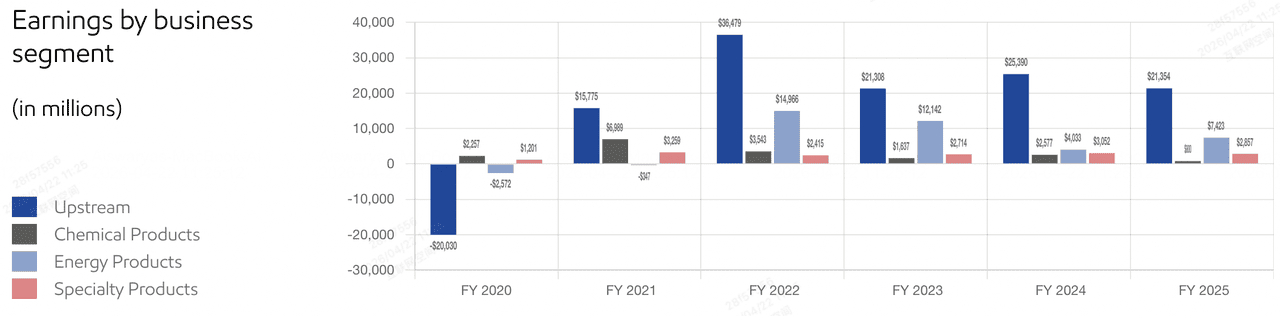

- Сжатие маржи в химической отрасли: Несмотря на силу в верхнем сегменте, сегмент химических продуктов Exxon показал убыток в $281 млн в конце 2025 года, сигнализируя о том, что слабость в нижнем сегменте может ограничить общий рост прибыли.

Что такое Exxon Mobil Corp (XOM)?

Прибыль Exxon Mobil Corp | Источник: ExxonMobil

Exxon Mobil Corp является крупнейшей интегрированной энергетической компанией в Соединенных Штатах с рыночной капитализацией приблизительно $615 млрд. Она работает во всей энергетической цепочке создания стоимости: Верхний сегмент (разведка и добыча), Энергетические продукты (переработка и топливо), Химические продукты и Специальные продукты.

В рамках своей текущей стратегии Exxon переключила фокус на преимущественные активы - низкозатратные, высокодоходные проекты в Гайане и американском Пермском бассейне. Этот переход снизил цену безубыточности портфеля до уровня ниже $40/барр., позволяя фирме оставаться прибыльной даже во время значительных макроэкономических спадов.

Exxon входит во второй квартал 2026 года с коэффициентом P/E 22,18x, что выше его исторического среднего. Хотя его чистая прибыль в 2025 году составила $28,8 млрд, показав незначительное снижение из-за более низких товарных цен в годовом исчислении, его структурная экономия затрат в размере $15,1 млрд с 2019 года создала более стройный, более устойчивый баланс.

Результаты акций Exxon Mobile (XOM) в 2025 году: обзор

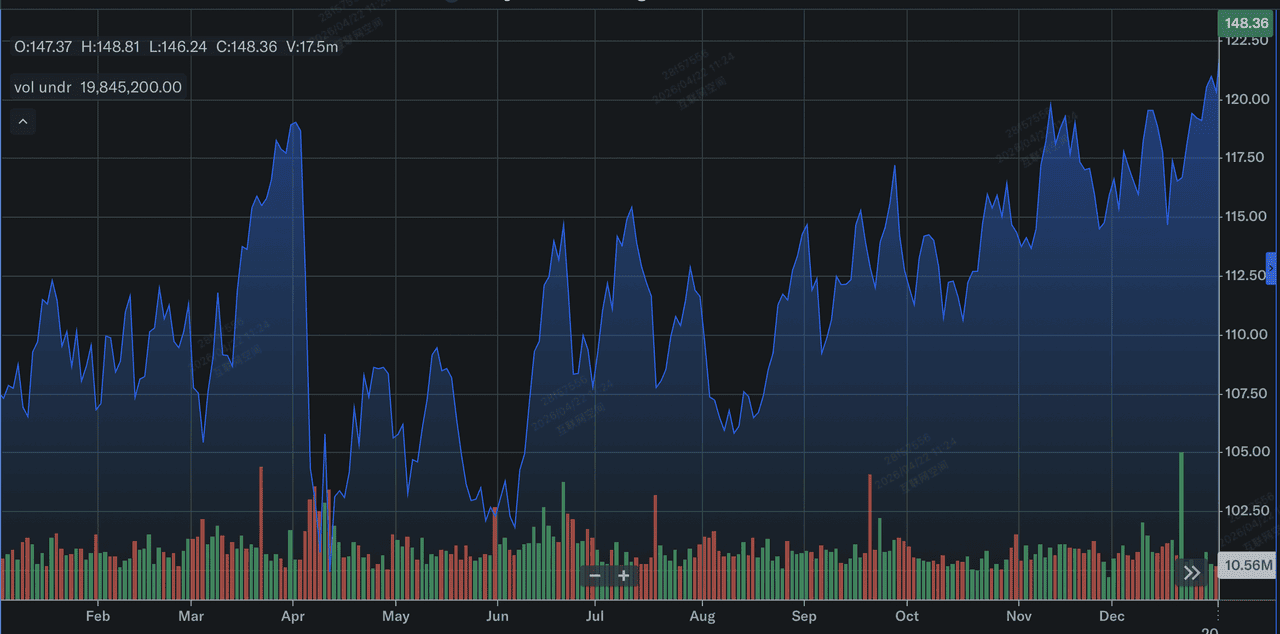

Результаты акций Exxon Mobil в 2025 году | Источник: Yahoo Finance

Exxon Mobil (XOM) показал мощные операционные результаты в 2025 году, увенчанные рекордным объемом добычи 4,7 млн баррелей нефтяного эквивалента в день, что является самым высоким показателем за более чем 40 лет. Этот рост был обеспечен массивным увеличением масштабов в преимущественных активах, при этом Пермский бассейн достиг 1,8 млн баррелей в день, а Гайана приблизилась к 875 000 валовых баррелей в день к концу года. Несмотря на эти объемные прибыли, прибыль по GAAP в размере $28,8 млрд отражала снижение на 14,4% в годовом исчислении, поскольку компания прошла через возврат к среднему в товарных ценах с максимумов предыдущих лет и убыток в размере $281 млн в сегменте химических продуктов в четвертом квартале.

2025 год закрепил переход Exxon в машину денежных потоков, а не просто ценополучателя. Компания использовала свой устойчивый операционный денежный поток в размере $52 млрд для распределения $37,2 млрд акционерам через дивиденды и агрессивные выкупы акций. Для инвесторов выводом стала улучшенная эффективность компании; достигнув $15,1 млрд кумулятивной структурной экономии затрат с 2019 года, Exxon успешно снизил цену безубыточности портфеля до уровня ниже $40/барр. Это обеспечило высокий пол для оценки акций, даже когда свободный денежный поток столкнулся с 15%-ным сжатием из-за 19%-ного увеличения капитальных расходов, направленных на защиту будущего доминирования в СПГ и верхнем сегменте.

Стратегия ExxonMobil на 2026 год: преимущественный рост

- Доминирование в Пермском бассейне: После интеграции Pioneer Natural Resources, Exxon теперь является доминирующей силой в Пермском бассейне, нацеливаясь на 2 млн баррелей в день к 2027 году.

- Расширение в Гайане: Блок Старброк продолжает превосходить ожидания, с добычей, приближающейся к 875 000 валовых баррелей в день, выступая в качестве низкозатратной дойной коровы для фирмы.

- Дисциплина затрат: Компания находится на пути к достижению $20 млрд кумулятивной структурной экономии затрат к 2030 году, обеспечивая, что свободный денежный поток (FCF) остается устойчивым даже если нефть вернется к $70.

Инвестиционный прогноз акций Exxon (XOM) на 2026 год: альфа $180 против возврата к среднему $120

Прогноз акций ExxonMobil (XOM) на 2026 год от аналитиков Уолл-стрит

Прогноз XOM на 2026 год представляет собой перетягивание каната между рекордной добычей и хрупкостью текущей премии за геополитический риск.

Бычий сценарий: товарный суперцикл Exxon на $180

Бычий нарратив основан на идеальном шторме ограничений предложения и операционного исполнения. Если Ормузский пролив останется заблокированным до конца 2026 года, исключив примерно 20% мирового производства нефтяного эквивалента с немедленного рынка, WTI прогнозируется поддерживать уровни выше $110/барр. Эта среда, вероятно, вызовет массивную коррекцию оценок EPS в сторону повышения к диапазону $9,50–$10,00, поскольку Exxon использует свои рекордные производственные мощности 4,7 млн б/д. Инвесторы в этом сценарии ставят на то, что преимущественные активы Exxon в Гайане и Пермском бассейне, которые имеют цены безубыточности ниже $40/барр., захватят беспрецедентные денежные маржи, в то время как конкуренты борются с региональными нарушениями.

Практически целевая цена $180 зависит от тройной угрозы фундаментальных катализаторов: роста объема, цены, поддерживаемой геополитической напряженностью, и восстановления в нижних сегментах. Плавное наращивание мощности Golden Pass LNG добавит высокомаржинальный доход, не коррелирующий с ценами на сырую нефть, в то время как отскок химических продуктов после убытка в $281 млн в четвертом квартале 2025 года диверсифицирует прибыль. Аналитики, такие как Citigroup, утверждают, что при этих условиях XOM пройдет переоценку, переходя от циклической игры к премиальному защитному хеджу инфляции с целевым расширением мультипликатора к 18x-20x.

Базовый сценарий: XOM при консолидации справедливой стоимости $155

Базовый сценарий предполагает мягкую посадку для энергетических рынков, где сырая нефть стабилизируется в здоровом коридоре $85–$95. В этом сценарии Exxon переходит от акции роста обратно к конечному прокси облигаций для энергетических инвесторов. Ожидается, что акция будет колебаться около своей цели $159,93, поддерживаемая надежной дивидендной доходностью 2,7% и массивной программой выкупа акций на $20 млрд на 2026 год. Этот выкуп действует как механический пол для цены акций, эффективно сокращая количество акций примерно на 3–4% ежегодно, что компенсирует отсутствие взрывного роста верхней линии и поддерживает EPS на среднем однозначном уровне.

Интуитивно, этот случай опирается на превосходную рентабельность собственного капитала (ROE) Exxon в 11,2% и его способность поддерживать коэффициент выплат 59%. Даже с повышенными CapEx для расширения Пермского бассейна, операционный денежный поток компании в размере $52 млрд остается более чем достаточным для финансирования как роста, так и доходов акционеров. Для практичного инвестора XOM в этом сценарии представляет эталон перехода к качеству. Он может не предложить трехзначную альфу технологических агентов, но его низкая бета 0,29 и лучший в классе баланс, подтвержденный тонким соотношением долга к собственному капиталу 0,13, делают его якорем для любого энергетически взвешенного портфеля.

Медвежий сценарий: акции ExxonMobil на $120 на фоне геополитической деэскалации

Медвежий сценарий определяется внезапным устранением военной премии. Если переговоры США-Иран в Пакистане приведут к соглашению о транзитном коридоре, премия за риск в $15–$20, в настоящее время поддерживающая нефть Brent, может испариться за дни, отправив нефть обратно к диапазону $60–$70, наблюдавшемуся в конце 2025 года. Медведи указывают, что при $148 акция торгуется с коэффициентом P/E 22x, что предполагает идеальные условия по сравнению с ее 10-летним историческим средним. Ценовая коррекция в сырье обнажит основную слабость недавнего роста доходов Exxon, который сократился на 4,5% LTM, заставляя резко переоценивать в сторону понижения.

С практической точки зрения управления рисками медвежий сценарий подчеркивает потенциальную ценовую ловушку. Если товарные цены вернутся к среднему, высокие CapEx Exxon, которые выросли на 19,3% в 2025 году, могут внезапно выглядеть как обязательство, сжимая свободный денежный поток и угрожая темпам будущих выкупов. Аналитики, такие как Wolfe Research, предполагают, что без попутного ветра трехзначной нефти XOM значительно переоценен относительно его GF Value $109,67. В этой среде неприятия риска капитал, вероятно, будет ротироваться из энергетики обратно в высокорастущие секторы, оставляя XOM тестировать свой уровень поддержки $120, поскольку рынок перефокусируется на отсутствие у компании долгосрочного двигателя роста возобновляемых источников.

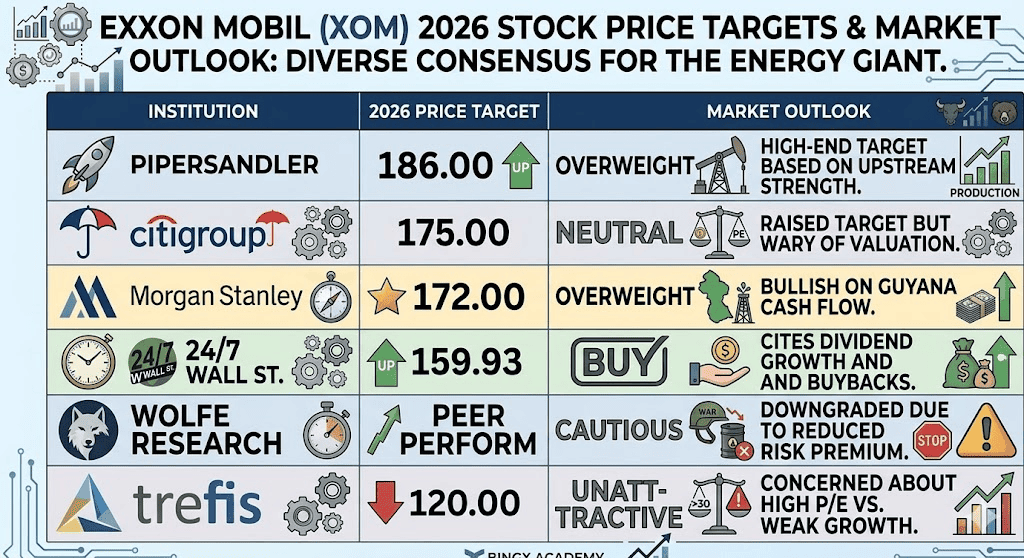

Прогнозы цены акций Exxon Mobil (XOM) на 2026 год от аналитиков Уолл-стрит

|

Институт |

Целевая цена на 2026 г. |

Рыночный прогноз |

|

Piper Sandler |

$186,00 |

Перевес: высокая цель, основанная на силе верхнего сегмента. |

|

Citigroup |

$175,00 |

Нейтрально: повысили цель, но осторожны по оценке. |

|

Morgan Stanley |

$172,00 |

Перевес: бычий по денежным потокам Гайаны. |

|

24/7 Wall St. |

$159,93 |

Покупать: ссылается на рост дивидендов и выкупы. |

|

Wolfe Research |

Равный весу |

Осторожно: понижен из-за сниженной премии за риск. |

|

Trefis |

$120,00 |

Непривлекательно: озабочены высоким P/E против слабого роста. |

Как торговать акциями Exxon Mobil (XOM) на BingX

Навигируйте по волатильности энергетических рынков, используя инструменты BingX TradFi и анализ BingX AI. Независимо от того, хеджируете ли вы падение нефти или ставите на продолжающееся сжатие предложения, BingX обеспечивает необходимую вам ликвидность.

Бессрочные XOM/USDT на фьючерсном рынке BingX

Лонг или шорт фьючерсов на акции XOM на BingX

- Перейдите в BingX TradFi и выберите фьючерсы на акции.

- Выберите бессрочный контракт XOM/USDT.

- Установите кредитное плечо, например, 2x–5x, и выберите "Открыть лонг", если ожидаете, что цены на нефть останутся повышенными, или "Открыть шорт" для хеджирования против геополитической деэскалации.

- Установите уровни тейк-профита (TP) и стоп-лосса (SL) для управления рисками во время циклов новостей с высокой волатильностью.

Топ-5 рисков для инвесторов ExxonMobil (XOM) в 2026 году

Для успешной навигации по энергетическому рынку 2026 года инвесторы должны сбалансировать рекордные объемы добычи ExxonMobil против этих пяти критических геополитических и операционных противоветров.

- Прекращение огня на Ближнем Востоке: Любое разрешение конфликта Иран-Израиль немедленно снизит цены на нефть и цену акций XOM.

- Переизбыток в химической промышленности: Устойчивое перепредложение в глобальном пластике и полиэтилене может держать нижний сегмент Exxon в красной зоне.

- Сдвиги политики OPEC+: Внезапное решение Саудовской Аравии восстановить долю рынка путем увеличения добычи может спровоцировать ценовую войну.

- Климатические судебные процессы: Продолжающиеся правовые вызовы относительно выбросов углерода и гринвошинга остаются постоянным заголовочным риском.

- Темпы перехода к возобновляемой энергии: Более быстрый, чем ожидалось, глобальный переход к электромобилям может ослабить долгосрочные прогнозы спроса на нефтепродукты.

Заключительные мысли: стоит ли инвестировать в акции Exxon Mobil (XOM) в 2026 году?

Exxon Mobil в 2026 году является мощной машиной операционной эффективности, однако цена его акций в настоящее время является заложником глобальных заголовков. Для инвесторов, ориентированных на доход, 43 года роста дивидендов и массивные выкупы предлагают крепость безопасности. Однако, при торговле акций вблизи исторических максимумов и P/E 22x, маржа ошибки невелика.

Консервативные трейдеры могут захотеть подождать охлаждения к диапазону $135 перед входом, в то время как те, кто ставит на устойчивую геополитическую нестабильность, могут найти XOM лучшим инструментом для захвата "энергетической альфы" десятилетия.

Напоминание о рисках: Торговля и инвестирование в акции, такие как Exxon (XOM), связаны с значительным риском потери капитала. Энергетический сектор очень чувствителен к геополитическим событиям, решениям OPEC+ и глобальным рискам рецессии. Всегда проводите независимую должную проверку перед размещением капитала.

Связанное чтение

- Прогноз цены на сырую нефть 2026: военная премия $140 или базовый избыток $60?

- Прогноз S&P 500 на 2026: бычий рост до 7600 или крах до 6000, вызванный энергетикой?

- Прогноз Nasdaq 100 (NAS100) на 2026: прорыв ИИ до 27000 или ловушка стагфляции до 22000?

- Прогноз цены GE Aerospace (GE) на 2026: может ли портфель заказов на $190 млрд противостоять страхам оценки?