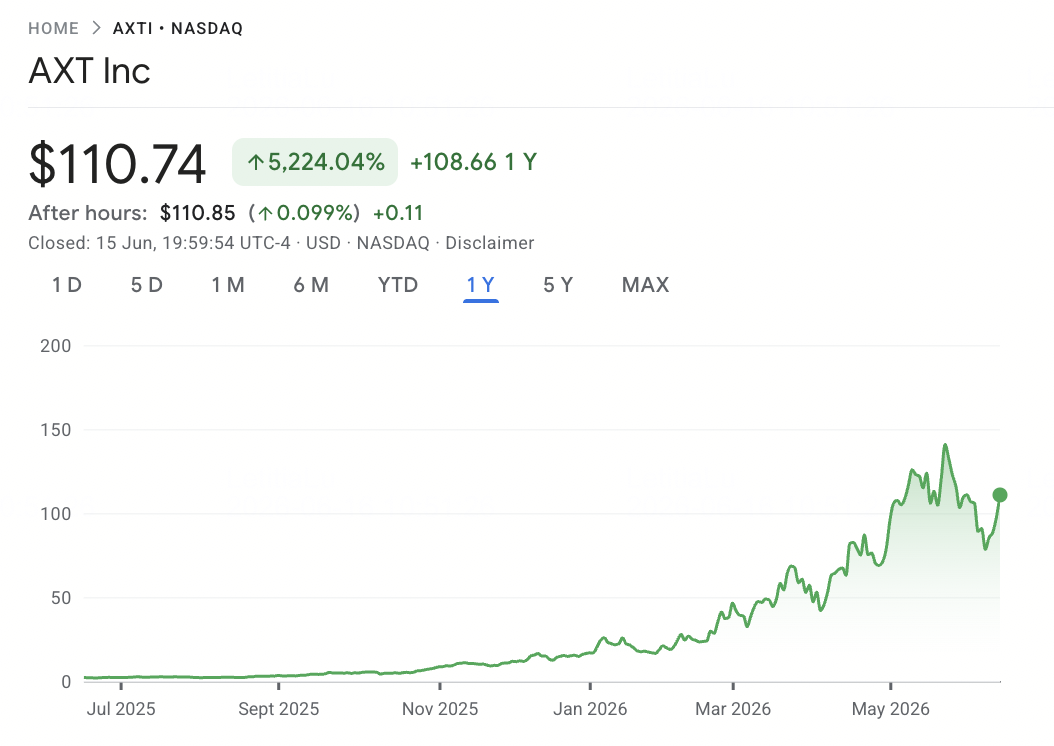

在2026年6月初, AXT Inc. (納斯達克: AXTI) 已成為今年最大的 半導體 材料股之一。在2026年初交易價低於15美元後,AXTI在5月1日飆升至96.00美元的歷史新高,受到用於AI數據中心高速光收發器的磷化銦基板需求上升的推動。

看漲理由建基於AXT超過1億美元的創紀錄InP積壓訂單、在2026年和2027年將InP產能翻倍的計劃,以及6.325億美元的股權融資來資助北京通美的擴張。風險在於,在年初至今超過600%的漲幅後,這些樂觀情緒很多已反映在股價中,而出口許可證時機、通美上市執行和空頭壓力仍是關鍵的不確定因素。本指南分析AXT股票預測、2026年價格情景、主要風險,以及如何在 BingX TradFi 上用USDT抵押品 交易AXTI股票期貨。

為什麼AXT Inc. (AXTI)股票在2026年飆升?

AXT的2026年漲勢源於投資者對公司估值方式的急劇轉變。市場現在不再只將AXTI視為週期性的化合物半導體基板供應商,而是將其定價為 AI數據中心 光學基礎設施磷化銦基板的關鍵供應商。

- AI數據中心需求推動創紀錄的InP積壓訂單: AXT報告2026年第一季度收入為2,690萬美元,按年增長39%,其中磷化銦貢獻1,360萬美元,佔總收入一半以上。InP積壓訂單達到創紀錄的1億美元,因為用於800G、1.6T和下一代 AI數據中心 互連的光收發器需求上升。非GAAP毛利率也改善至29.9%,受更高銷量和更豐富的InP組合支撐。

- 垂直整合加強AXT的產能優勢: AXT在北京通美設計自己的晶體生長爐,並通過其金美子公司控制銦原料。這使公司對成本、產能和生產質量的控制比那些更多依賴第三方設備或外部原材料的基板供應商更強。

- 6.325億美元股權融資資助重大擴張: 2026年4月,AXT籌集6.325億美元來擴張InP產能並支持6英寸晶圓研發。管理層旨在2026年將InP產量翻倍,並在2027年再次翻倍,目標是到2027年底季度產能約6,500萬至7,000萬美元。該發行造成稀釋,但也給予AXT追逐更大AI光學基礎設施機會所需的資本。

- 第二季度盈利指導顯示轉折點: 管理層指導2026年第二季度每股盈利為0.06至0.08美元,這將標誌著公司多年來首個盈利季度。這將投資者辯論從虧損控制轉向如果InP需求、定價和產能擴張繼續改善的潛在盈利能力。

- 通美科創板上市增加估值選擇性: 北京通美,AXT在中國的主要製造子公司,正在尋求科創板上市。成功的IPO可能使通美獲得獨立資本,為AXT在中國的基板業務創造獨立估值,如果中國AI基礎設施材料公司繼續以溢價倍數交易,還能增加上行空間。

延伸閱讀: 2026年值得買入的頂級AI數據中心股票:雲端、服務器和AI計算基礎設施

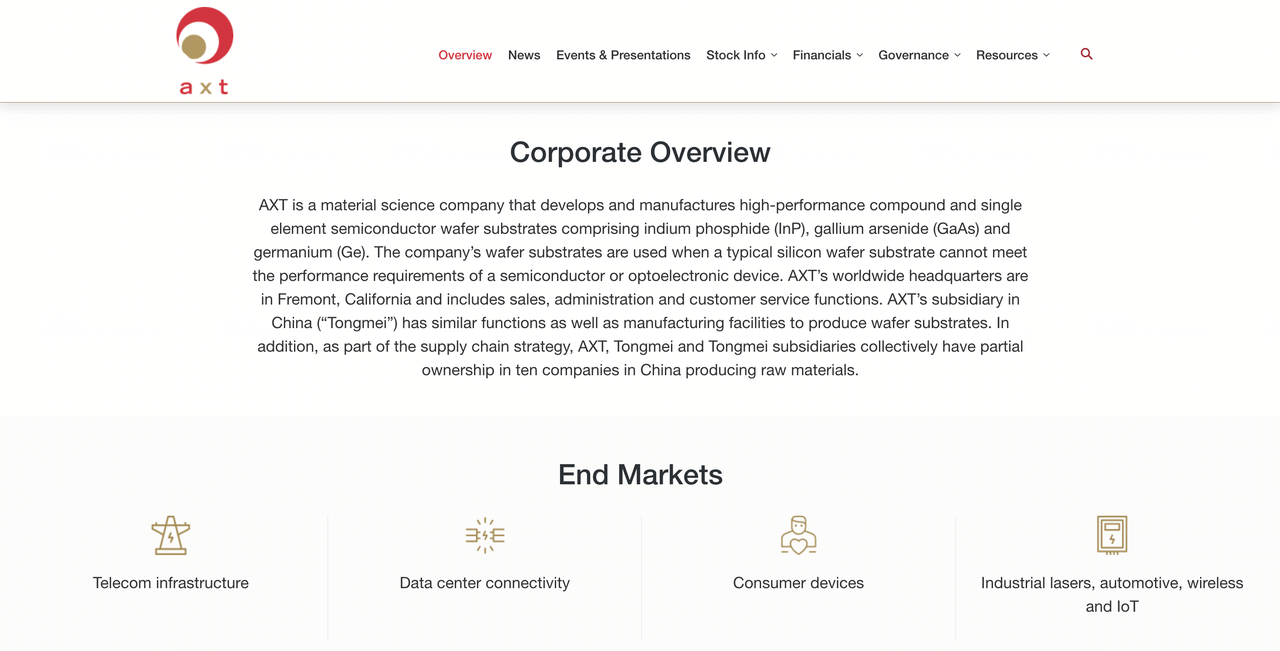

什麼是AXT Inc. (納斯達克: AXTI)?

AXT Inc. (納斯達克: AXTI) 是一家總部位於加州弗里蒙特的 半導體 材料公司,成立於1986年。它製造高純度化合物和單元素基板晶圓,包括磷化銦 (InP)、砷化鎵 (GaAs) 和鍺 (Ge)。這些材料用於AI數據中心光學互連、5G通信、太陽能電池、激光雷達、醫學成像和其他先進電子應用。

AXT的主要製造業務通過其在中國的控股子公司北京通美晶體科技有限公司進行。公司的競爭優勢來自其垂直梯度凝固 (VGF) 晶體生長技術、內部晶體生長爐設計,以及通過金美(精煉高純度銦用於InP生產)的原材料整合。

在2026年,AXT最大的增長驅動力是用於光收發器組件的磷化銦基板。InP用於800G和1.6T光收發器內的激光二極管和光電探測器,這些幫助在AI數據中心網絡間傳輸數據。隨著 AI基礎設施 擴張,對高速光連接的需求快速上升,為具有規模和技術專長生產高質量InP基板的公司創造供應機會。

延伸閱讀: 2026年值得買入的頂級AI半導體股票:AI芯片和供應鏈完整指南

AXT在2026年初的表現:從出口阻力到盈利轉折

AXT在2025年底遭遇困難後進入2026年。1月,公司將2025年第四季度收入指導下調至2,250萬至2,350萬美元,理由是中國商務部對磷化銦的出口許可證少於預期。由於AXT主要在中國製造,同時向歐洲、美國和其他海外市場的客戶銷售InP基板,出口許可證時機仍是收入可見性的recurring風險。

2026年第一季度標誌著急劇轉變。收入達到2,690萬美元,超過市場共識,而InP首次佔收入50%以上。非GAAP毛利率擴大至29.9%,淨虧損按年收窄81%至160萬美元。公司還報告創紀錄的1億美元InP積壓訂單,並指導第二季度盈利,顯示從復甦到盈利擴張的潛在轉變。

地區組合仍值得關注。亞太地區佔第一季度收入的78%,歐洲21%,北美僅1%,美國發貨仍受出口許可證限制影響。憑藉6.325億美元股權融資和通美擴張目標到2027年底約2.8億美元年化產能,AXT若需求保持強勁且出口審批保持可管理,則為多年增長做好準備。

延伸閱讀: 2026年值得買入的十大AI基礎設施股票:芯片製造和設計領導者

AXT的2026年交易策略:產能提升和出口許可證推動設置

AXT的2026年設置取決於三個關鍵信號:通美是否能按計劃擴大InP產能,中國出口許可證是否正常化以支持海外發貨,以及通美科創板上市是否在反復延遲後取得進展。

- 關注65美元至80美元支撐區: 在2026年5月1日達到96.00美元歷史新高後,AXTI在6.325億美元股權發行後回調。65美元至80美元區間現在是關鍵的發行後整固區。在第二季度業績前保持75美元以上將支持潛在重測新高,而跌破60美元可能重燃對稀釋、出口許可證和產能執行的擔憂。

- 產能上行空間 vs. 出口許可證風險: 看漲理由將AXT估值為AI光網絡關鍵InP基板供應商,管理層目標到2027年底約2.8億美元年化產能。風險是如果出口許可證審批延緩發貨,特別是對北美,積壓訂單不會自動轉為收入。第二季度業績將是下一個檢查點,關注0.06至0.08美元每股盈利的盈利指導和更新產能提升評論。

- 監控通美和空頭報告波動: 2026年中的一份空頭報告引發35%單日跌幅,顯示AXTI對任何與通美科創板上市相關的消息有多敏感。成功上市可能是重大正面催化劑,而進一步延遲或挫折可能壓制與通美選擇性相關的估值部分。

延伸閱讀:2026年值得關注的頂級AI超大規模股票:7,000億美元雲基礎設施競賽

AXT 2026年預測:120美元+產能提升上行空間 vs. 45美元出口風險底線

AXT的2026年展望取決於通美是否能執行InP產能提升,出口許可證是否允許1億美元積壓訂單轉為已發貨收入,以及毛利率是否改善足以支持股票的AI光學基礎設施重新定價。

看漲情況:產能提升和通美IPO推動AXTI超過120美元

看漲情況需要通美到2026年底達到目標3,500萬美元季度產能退出率,出口許可證正常化,以及第二季度至第四季度業績確認盈利軌跡。如果InP積壓訂單按計劃轉為收入,2026年收入可能接近1.3億至1.4億美元。成功的通美科創板上市將增加另一個上行催化劑,這在當前分析師模型中沒有完全反映。

基準情況:盈利和積壓轉換保持AXTI在70美元至100美元之間

基準情況假設穩定執行而無重大新重新定價催化劑。通美開始產能提升,AXT交付第二季度0.06至0.08美元每股盈利,出口許可證足以支持sequential收入增長。在此情景下,AXTI可能在70美元至100美元之間整固,因為投資者等待第三季度結果和2027年產能目標仍在軌道上的更清晰證據。

看跌情況:出口許可證延遲或通美挫折拉動AXTI向45美元

看跌情況由出口許可證延遲、更慢的積壓轉換、通美上市挫折或產能擴張問題推動。如果市場轉回基於AXT當前收入基礎而非未來產能路線圖的估值,AXTI可能跌向45美元至50美元區間。2026年中空頭報告和35%單日跌幅顯示當通美或許可證風險重返故事中心時下行波動可能出現多快。

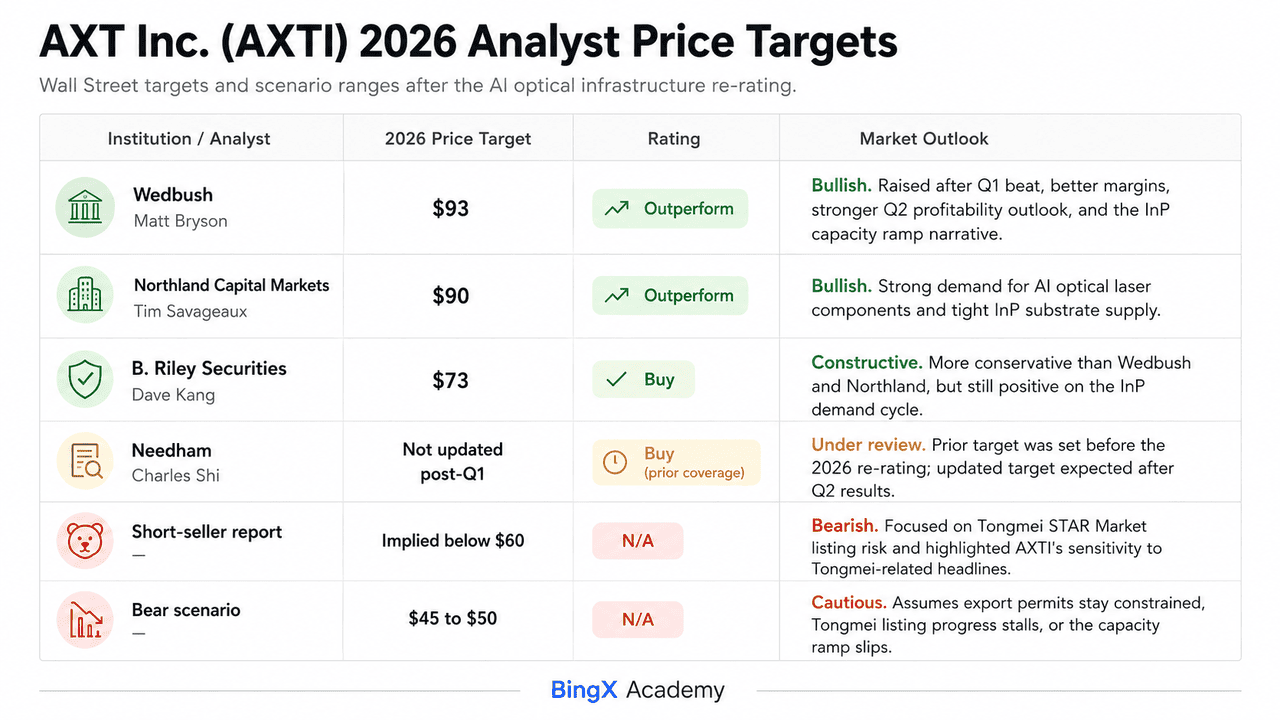

華爾街分析師對AXT Inc. 2026年價格預測

|

機構 / 分析師 |

2026年目標價 |

評級 |

市場展望 |

|

韋德布什 / Matt Bryson |

93美元 |

跑贏大市 |

看漲。韋德布什在AXT第一季度超預期、更強毛利率展望、第二季度盈利指導和InP產能提升後上調目標。該目標在2026年多次上調,反映AXTI AI光學基礎設施敞口的重大重新定價。 |

|

北地資本市場 / Tim Savageaux |

90美元 |

跑贏大市 |

看漲。北地引用AI光學激光元件強勁需求和InP基板供應緊張。隨著產能擴張故事獲得牽引力,其目標從早期水平大幅上調。 |

|

B. Riley Securities / Dave Kang |

73美元 |

買入 |

建設性。B. Riley維持買入評級,在第一季度業績後適度上調目標。其展望比韋德布什和北地更保守,但仍支持InP需求週期。 |

|

Needham / Charles Shi |

第一季度後未更新 |

先前覆蓋買入 |

審查中。Needham先前5美元目標在AXTI 2026年重新定價前設定。考慮到公司積壓訂單、產能提升和盈利轉折的規模,更新目標可能在第二季度業績後公布。 |

|

空頭報告 |

隱含低於60美元 |

不適用 |

看跌。報告關注通美科創板上市風險並引發急劇單日下跌,凸顯AXTI對通美相關頭條的敏感性。 |

|

看跌情景 |

45美元至50美元 |

不適用 |

謹慎。此情景假設出口許可證保持受限,通美上市進展停滯,或產能提升延至2028年,推動股票回到基於當前收入而非未來產能的估值。 |

如何在BingX TradFi上交易AXT Inc. (AXTI)股票期貨

隨著AXT在其歷史上最重要的產能擴張中航行,同時面臨持續的出口許可證波動和通美科創板上市(可能是變革性正面或長期拖累),戰術交易者可通過BingX TradFi平台利用其異常急劇的雙向波動。

第一步:訪問BingX TradFi。 註冊 並導航到主BingX交易所儀表板上的專門 TradFi 部分。

第二步:選擇AXT Inc. (AXTI)。 搜索並選擇 AXTI-USDT永續期貨 合約。

第三步:選擇方向。 如果您預期AXT確認第二季度盈利,將更多InP積壓訂單轉為收入,並保持通美產能提升在軌道上,選擇 開倉做多。如果您預期出口許可證延遲、通美上市挫折、稀釋擔憂或AXTI 2026年急劇漲勢後的估值壓力,選擇開倉做空。

第四步:選擇槓桿和保證金模式。 根據您的風險承受能力選擇 逐倉或全倉保證金。由於AXTI已在2026年顯示急劇單日波動,保守槓桿和清晰倉位規模很重要。

第五步:執行嚴格風險協議。 在進入交易前或立即設置 止盈止損 (TP/SL) 水平。AXTI可快速反應業績、中國出口許可證更新、通美上市消息、光收發器供應鏈評論和空頭頭條。

投資AXT Inc.股票前需考慮的五大風險

AXT在半導體中擁有最強的AI材料故事之一,但AXTI也承擔與出口許可證、通美執行、稀釋、地理集中和基板週期波動相關的重大風險。

- 出口許可證時機仍是最大近期風險: AXT在中國製造磷化銦基板,需要出口許可證才能向海外客戶發貨。即使有創紀錄的1億美元InP積壓訂單,更慢的許可證審批可能延遲收入轉換並壓制季度業績。

- 通美科創板上市風險可能影響估值: AXTI重新定價的部分反映北京通美在上海科創板上市的潛在價值。如果上市延遲、暫停或取消,股票可能失去與該選擇性相關的部分溢價。

- 收入仍高度集中在亞太地區: 亞太地區佔AXT 2026年第一季度收入的78%,而北美由於出口許可證限制僅佔1%。這使AXT高度暴露於亞洲光收發器供應鏈,並限制其獲取美國需求的能力。

- 6.325億美元股權融資造成稀釋風險: AXT 2026年4月股權發行資助其InP產能擴張,但也稀釋現有股東。如果通美建設延遲或需求疲軟,更高股本數可能拖累每股盈利。

- 化合物半導體需求週期可能波動: AXT的業務歷史上是週期性的。AI數據中心需求支持當前InP週期,但更慢的超大規模支出、架構轉變或新基板供應可能壓制需求並觸發快速重新定價。

最終想法:AXT Inc.股票在2026年是否值得買入?

截至2026年6月,AXT Inc. (AXTI) 已成為最受密切關注的半導體材料股之一,受真實需求轉變而非僅敘事推動。其創紀錄1億美元InP積壓訂單、39%按年第一季度收入增長、第二季度盈利指導和6.325億美元產能融資都指向公司處於重大轉折點。AXT從銦原料到專有爐設計和成品基板的垂直整合,也賦予其難以快速複製的製造優勢。

風險是估值和執行。在年初至今超過600%的漲勢後,AXTI已在定價強勁出口許可證進展、通美產能執行、科創板上市選擇性和持續AI光收發器需求。任何失望可能觸發急劇下行,如2026年中空頭報告後35%單日跌幅所示。對於交易者,BingX TradFi上的AXTI期貨提供高波動性方式交易業績、出口許可證更新和通美相關新聞。對於長期投資者,關鍵問題是AXT是否能以真實、積壓支撐的需求填滿其計劃到2027年底2.8億美元年化產能。