每年五月是台灣的綜合所得稅申報季,隨著加密貨幣投資人數逐年增加,「加密貨幣要報稅嗎」成為許多幣圈投資者最關心的問題之一。對長期持有者而言,理解出金時點的課稅邏輯是規劃資產配置的基礎;對頻繁交易的用戶,稅務處理方式更直接影響淨報酬與合規風險。加密貨幣的價格波動劇烈,獲利可觀,但若忽略申報義務,後續被國稅局追補稅款與罰鍰的代價往往超過原本的投資報酬。

台灣對加密貨幣的稅務規範尚未制訂專法,現行做法是將加密貨幣交易獲利歸類為「財產交易所得」,依《所得稅法》第 14 條第 1 項第 7 類處理。對於新手,最常見的困惑是不知道哪些行為會觸發課稅、境內所得與境外所得如何區分、損失能否扣抵;對進階用戶,則需要考量大額出金的洗錢防制風險、頻繁交易是否會被認定為營業性質,以及未來加密資產專法上路後的銜接問題。

本文從加密貨幣的法律定位切入,依序說明課稅時機、境內與境外所得的判斷標準、各類交易情境的稅務處理、申報流程,並介紹適合台灣投資者使用的交易平台與報稅輔助工具,協助你建立一套穩定實用的加密貨幣報稅工作流程。本文內容為一般性參考資訊,實際申報請依個人狀況諮詢會計師或國稅局以取得專業建議。

重點摘要

- 台灣目前將加密貨幣定位為「虛擬商品」,投資獲利歸類為「財產交易所得」,需依《所得稅法》第 14 條第 1 項第 7 類申報,不適用股票交易免徵證所稅的規定。

- 課稅時點以「加密貨幣換成法幣並出金至銀行帳戶」為觸發點,僅在交易所內持有或幣對幣兌換尚未實現損益,不會立即產生課稅義務。

- 境內所得與境外所得依「出金平台」判斷:在台灣交易所(MAX、BitoPro 等)出金為境內所得,併入綜合所得稅;從海外交易所電匯回台則為海外所得,適用基本所得稅額(最低稅負制)。

- 海外所得每人每年合計未滿 100 萬元免申報,超過則須申報基本所得稅額,加計其他項目後扣除 750 萬元(2026 年度適用)免稅額,差額按 20% 計算最低稅負。

- BingX 提供繁體中文介面的現貨與永續合約交易,搭配完整的損益報表匯出功能,適合台灣加密貨幣投資者作為主要交易與紀錄保存平台。

台灣加密貨幣要報稅嗎?加密貨幣在台灣的法律定位:從虛擬商品到財產交易所得

了解報稅規則前,先要理解台灣主管機關對加密貨幣的法律定位。金融監督管理委員會自 2013 年起多次發布新聞稿,將加密貨幣定位為「虛擬通貨」或「虛擬商品」,而非法定貨幣或金融商品。這個定位直接決定了課稅方式:加密貨幣不適用股票交易免徵證券交易所得稅的規定,投資獲利被視為「出售或交換財產及權利的所得」,類似拍賣古董或交易線上遊戲虛寶的概念。

財政部於 2025 年 1 月對立法院財政委員會提出加密貨幣課稅書面報告,進一步確認個人加密貨幣交易獲利應依《所得稅法》第 14 條第 1 項第 7 類「財產交易所得」規定,以交易時成交價額減除成本及相關費用後的餘額,申報財產交易所得並併入綜合所得稅。截至 2024 年 12 月 13 日,國稅局已查獲虛擬貨幣漏報所得金額達 1.3 億元,補徵稅款與罰鍰超過 3,400 萬元,主管機關已建立實際執行案例。

稅法上採用「出場結算法」計算損益,意指當加密貨幣轉換回法幣(新台幣或外幣)時才算實現損益。換言之,若資金仍停留在交易所內,無論帳面價值上漲多少,或在不同代幣之間進行兌換,都尚未產生課稅義務。只有將加密貨幣出金至個人銀行帳戶,並完成法幣兌換時,才需要計入該年度的所得申報。

境內收入 vs. 海外收入怎麼區分?依加密貨幣出金管道判斷

確認加密貨幣交易屬於境內或境外所得,是計算稅負前的第一步。台灣稅法對兩者的處理方式差異甚大,境內所得併入綜合所得稅、依個人累進稅率課稅,境外所得則適用基本所得稅額(最低稅負制),享有相對寬鬆的免稅額。

1. 境內所得:台灣交易所出金

使用 MAX、BitoPro 等台灣合規交易所將加密貨幣兌換為新台幣,並轉入個人台幣銀行帳戶,這筆獲利會被視為「境內所得」,適用個人綜合所得稅規定。台灣合規交易所遵循實名制與洗錢防制法令,交易紀錄齊全,國稅局可依《稅捐稽徵法》第 30 條調閱特定人的交易資料。境內所得的計算方式為:

境內財產交易所得 = 加密貨幣賣出金額 − 買入成本 − 交易手續費

計算後的所得併入個人年度綜合所得總額,依累進稅率(5% 至 40%)課稅。對於獲利金額不大的投資者,境內所得的低端稅率門檻相對友善;但對於高所得族群,40% 的累進稅率上限明顯高於海外所得的最低稅負制。

2. 境外所得:海外交易所電匯回台

若使用海外交易所交易加密貨幣,並將獲利轉換為美元或穩定幣後,以電匯方式匯入台灣外幣銀行帳戶,這筆所得會被視為「海外所得」。海外所得不併入綜合所得稅,而是適用《所得基本稅額條例》。資金匯回時,銀行會要求填寫匯款性質,建議申報「268 出售國外虛擬資產」以便日後報稅時歸類為海外所得。

海外所得的免稅額相對寬鬆。每人每年海外所得合計未滿 100 萬元免申報,超過 100 萬元則須申報基本所得稅額。基本所得額扣除 750 萬元(2026 年度適用)後的差額,按 20% 計算為基本稅額。若基本稅額大於綜合所得稅額,則需補繳差額;若綜所稅額大於或等於基本稅額,則免繳基本稅額。需要留意的是,基本所得額除了海外所得外,還包含特定保險給付、有價證券交易所得等項目,計算免稅額空間時應一併考量。

延伸閱讀:台灣加密貨幣法幣出入金完整比較:哪個平台入金最便宜、出金最快?(2026)

加密貨幣什麼情況需要報稅?常見交易情境整理

不同類型的加密貨幣交易在稅務上的處理方式略有差異,以下整理幾種常見情境的課稅判斷,協助投資者建立完整的稅務認知。

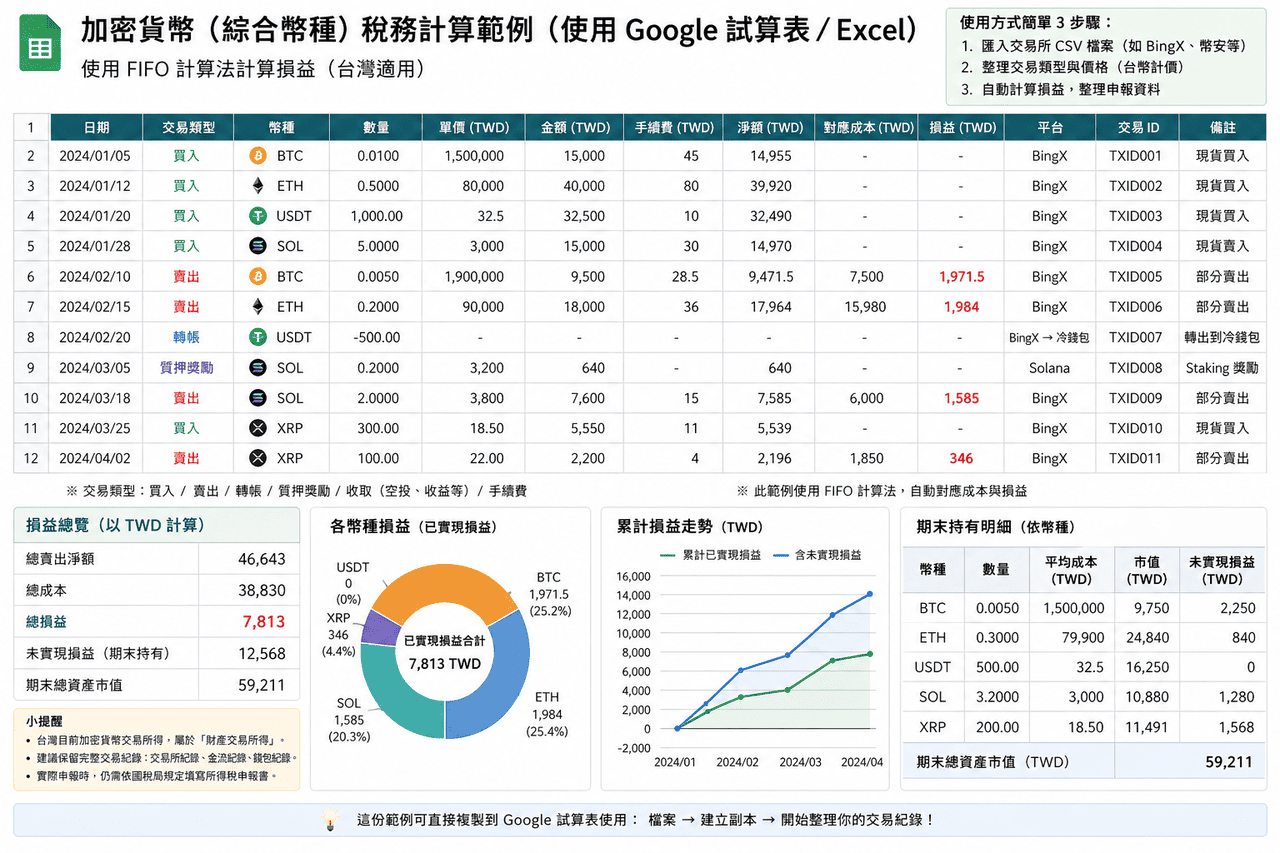

- 現貨交易獲利出金:最常見的情境是買入加密貨幣後價格上漲,賣出實現獲利並出金至銀行帳戶。這類獲利屬於財產交易所得,依出金管道判斷為境內或境外所得。建議下載完整交易紀錄(包含買入時間、價格、數量與手續費)作為成本依據;若為分批進場,可採用 FIFO 或平均成本法計算,但同一年度應維持一致。

- 合約交易與槓桿交易:合約與槓桿交易的獲利同樣屬於財產交易所得。由於涉及保證金、資金費率與強制平倉等機制,計算方式與現貨不同,實務上多直接採用平台提供的損益報表。透過海外平台進行交易並將資金匯回台灣,通常會歸類為海外所得。

- 幣對幣兌換:在交易所內將一種加密貨幣兌換為另一種,尚未轉換為法幣前,多被視為未實現損益。實務上通常不需要立即申報,但建議保留交易紀錄,以便日後出金時計算完整成本基礎。

- 質押與理財收益:透過交易所或鏈上協議質押加密貨幣取得的獎勵,目前在台灣尚無明確稅務指引。保守做法為在收到獎勵時依當時市價認列為所得;另一種做法為延後至出金時再計入,實際處理方式可依情境諮詢會計師。

- 空投與挖礦收益:從專案方獲得的空投代幣或挖礦獎勵,性質接近無償取得財產,在收到時可能需依市價認列為所得。後續賣出時,則以當時認列的市價作為成本基礎,計算財產交易損益。

- 搬磚套利與頻繁交易:若個人經常進行加密貨幣買賣,且交易規模達一定程度,可能被認定為具營業性質,需辦理營業登記並繳納營業稅。在台灣,個人於境內銷售虛擬商品,月銷售額達新台幣 8 萬元需辦理稅籍登記;若為以加密貨幣買賣為主要業務者,月銷售額達 4 萬元即可能被視為經常性交易。

常見加密貨幣交易情境的課稅判斷比較

|

項目 |

境內所得 |

境外所得 |

|

觸發條件 |

透過台灣交易所將加密貨幣兌換為新台幣並出金 |

透過海外平台交易,並將資金以外幣匯回台灣 |

|

適用稅制 |

個人綜合所得稅(財產交易所得) |

基本所得額(最低稅負制) |

|

稅率 |

5% 至 40% 累進稅率 |

基本所得額超過 750 萬元部分,適用 20% |

|

申報門檻 |

無門檻,有所得即需申報 |

海外所得未達 100 萬元通常免申報 |

|

損失扣抵 |

可申報財產交易損失,並可結轉 3 年 |

須具備完整證明文件,實務上較難認列 |

|

稽核難度 |

交易紀錄集中,較易整理與說明 |

交易紀錄分散,需自行整理並佐證 |

加密貨幣報稅工具怎麼選?台灣適用 加密貨幣稅務申報工具整理

對於交易次數較多、或跨多個平台操作的台灣加密貨幣投資者,手動整理損益資料的工作量通常不小。以下工具可協助整合交易紀錄並計算損益。

多數工具為國際服務,對台灣稅制的支援仍有限,通常主要用來計算損益數字。實際申報時,還是需要依台灣的格式再整理一次。另外,目前主流工具多以英文介面為主,也還沒有完整的繁體中文支援,使用上可能需要稍微適應一下。

- Koinly:支援多數主流交易所與錢包,提供 API 與 CSV 匯入方式,可自動整理交易紀錄並分類為交易、轉帳、手續費等類型,減少手動整理負擔。支援 FIFO、LIFO 與平均成本法,並可產出損益報告與稅務摘要,適合交易筆數較多或跨多平台操作的使用者。

- CoinTracker:以自動同步與投資組合追蹤為核心,支援多數交易所 API 串接,也可透過 CSV 匯入資料。系統會自動計算持倉成本與已實現損益,支援 FIFO 與 LIFO,適合交易紀錄相對單純或希望快速掌握整體資產狀況的使用者。免費版本有交易筆數限制,當交易量增加時需升級方案。

- Blockpit (原 Accointing) :提供交易紀錄整合、損益計算與稅務報表功能,支援 FIFO 與平均成本法。原 Accointing 已併入 Blockpit,功能延續並整合,適合中等交易量的使用情境。輸出仍以國際稅制為主,台灣申報時通常需要再整理。

- Excel/Google 試算表:不依賴第三方工具,可直接匯入交易所 CSV,自行建立欄位與計算邏輯,完全依照台灣申報需求整理資料。適合交易筆數不多或希望掌握完整計算過程的使用者,在格式控制與彈性上具有優勢。

對於交易次數不多 (年度少於 50 筆) 的台灣一般投資者,使用 Excel 或 Google 試算表自行整理通常比付費訂閱第三方工具更實用,因為你可以完全依照台灣申報的需求格式整理數據,不需要額外轉換工具輸出的格式。交易量大或跨多鏈操作的進階用戶則可考慮 Koinly 等工具降低整理工作量,但仍需自行確認計算結果的正確性。

加密貨幣報稅工具一覽:台灣適用與中文介面比較

|

工具 |

繁體中文介面 |

台灣稅務格式 |

BingX 匯入支援 |

支援計算方法 |

費用 |

|

Koinly |

無 |

部分支援 (可產出損益報告) |

需手動上傳 CSV |

FIFO、LIFO、平均成本 |

免費基本版,付費方案約 $49 USD/年起 |

|

CoinTracker |

無 |

部分支援 |

需手動上傳 CSV |

FIFO、LIFO |

免費 25 筆交易,付費方案約 $59 USD/年起 |

|

Blockpit |

無 |

部分支援 |

需手動上傳 CSV |

FIFO、平均成本 |

免費基本版,付費方案約 $79 USD/年起 |

|

Excel/Google 試算表 |

有 |

完全彈性 (自行設計) |

可直接匯入 CSV |

可自訂 (FIFO、LIFO、平均成本等) |

免費 |

如何在 BingX 匯出加密貨幣交易紀錄並準備報稅資料

BingX 的繁體中文介面讓報稅前的紀錄整理工作大幅簡化。以下是從 BingX 匯出加密貨幣完整交易紀錄的標準流程,適用於日常持續記錄與年度報稅整理。

- 登入 BingX 帳戶並進入交易紀錄頁面:登入 BingX 後,前往「資產」或「訂單」頁面,可查看個人帳戶的完整交易歷史。包含現貨買賣、永續合約持倉與資金費率紀錄。

- 選擇匯出時間範圍:在交易紀錄頁面選擇「匯出」功能,設定當年度的時間範圍(1 月 1 日至 12 月 31 日)。建議每季匯出一次作為備份,避免年底一次處理大量資料時遺漏。

- 下載 CSV 或 Excel 報表:BingX 支援將交易紀錄匯出為 CSV 或 Excel 格式,內容包含交易時間、買賣方向、數量、價格、手續費與成交金額。這份報表可直接用於計算加密貨幣財產交易所得,或匯入 Koinly 等工具進行自動處理。

- 整理出金紀錄:BingX 的「提幣紀錄」頁面顯示所有出金至外部地址或台灣交易所的紀錄。將這些紀錄與銀行端的匯款證明對齊,作為境內或境外所得的判斷依據。

- 備份至個人裝置:下載的報表應至少保存 7 年,以備國稅局日後查核時提供。建議同時備份至個人電腦與雲端服務,避免單一裝置損壞時遺失關鍵資料。

使用加密貨幣報稅時應注意的 5 個關鍵重點

了解基本課稅原則後,實務操作中還有幾個容易被忽略的細節,可能直接影響申報結果與後續被稽核的風險。以下整理五個關鍵重點。

- 加密貨幣交易紀錄需主動保存:台灣交易所目前未強制向國稅局回報用戶年度資產明細,海外交易所更不在台灣稅局的直接管轄範圍內。投資者必須自行下載並保存完整的交易紀錄、出金憑證與銀行匯款證明。建議每季或每年定期備份,避免交易所政策變動或帳戶異常時遺失關鍵資料。

- 幣對幣兌換不觸發課稅,但仍要記錄:在交易所內將一種加密貨幣兌換為另一種尚未實現損益,不會立即產生課稅義務。但日後出金時計算成本基礎,需要追溯到最初的法幣買入成本。若中間經過多次幣對幣兌換,完整的交易紀錄是合理計算成本的關鍵。

- 大額出金的洗錢防制風險:單筆出金超過新台幣 50 萬元時,銀行依規定須向法務部調查局通報。但低於 50 萬元並不代表絕對安全,若在短時間內頻繁出入金、金額異常或交易模式可疑,同樣可能觸發銀行的風控機制。保持穩定的出金頻率與金額,降低異常交易特徵,有助於減少被特別關切的可能。

- 海外所得的免稅額並非 750 萬全額可用:許多投資者誤以為海外加密貨幣獲利只要不超過 750 萬元就免稅,但基本所得額還包含其他項目,例如特定保險給付、有價證券交易所得、非現金捐贈金額等。在規劃節稅時,應先檢視其他項目已占用多少免稅額空間,而非單純以加密貨幣獲利金額判斷。

- 未申報的法律風險高於補稅金額:未依法申報加密貨幣所得,不僅面臨補稅,還可能被加計每年 15% 的滯納利息與 0.5 至 3 倍的罰鍰。若規避稅款金額較大,甚至可能涉及刑事責任。誠實申報並保留完整紀錄,是長期參與加密貨幣市場最穩健的做法。

結論:加密貨幣交易與稅務整理的實務做法

加密貨幣在台灣雖尚未有專法,但現行稅法已能對虛擬資產進行課稅,實務上的申報與查核也逐步增加。對投資者而言,理解基本課稅原則、區分境內與境外所得來源,並保留完整且可追溯的交易紀錄,是長期參與市場的重要基礎。與其在報稅前才集中整理,不如在日常交易中建立一致的紀錄方式,例如定期下載交易資料、統一成本計算方法,並完整記錄每筆交易與手續費,讓後續損益計算與申報更有依據。

在工具與流程上,較實務的做法是依用途分工:交易平台提供原始成交與資金流向資料,第三方工具可協助整理多平台或鏈上操作,試算表則用於依台灣申報格式進行最終整理與檢查。透過這樣的結構,可以在維持效率的同時,讓資料更完整且一致;若交易規模較大或涉及多種操作情境,也可提早與熟悉加密資產的專業人士討論,將稅務整理納入日常管理,而不是集中在報稅前處理。