在2026年4月, 埃克森美孚公司(XOM)正處於一個關鍵的估值十字路口。儘管更廣泛的 標普500指數保持平盤,但XOM股價年初至今已飆升近18%,受霍爾木茲海峽持續中斷所推動的戰爭溢價影響。儘管股價上漲,市場卻嚴重分歧:多頭指向更高更長期的 油價環境和40年生產高峰作為突破至180美元的催化劑,而包括Wolfe Research在內的懷疑論者警告,XOM股價估值合理,若地緣政治緊張局勢緩解,可能面臨120美元的調整。

隨著能源板塊面臨極端波動,埃克森正在利用其在圭亞那和二疊紀盆地的低成本資產基礎,維持372億美元的大規模股東分配。本指南使用Trefis、Zacks Research、Wolfe Research和24/7 Wall St.的數據,詳細分析XOM股價2026年預測。

您還將發現如何在 BingX TradFi上使用USDT 交易埃克森美孚(XOM)股票期貨。

2026 年 Exxon Mobil 投資人需要知道的 5 大重點

- 470萬桶/日里程碑:埃克森在2025年實現了超過40年來的最高年度產量,二疊紀盆地達到每日180萬桶,為應對價格波動提供了巨大的產量緩衝。

- 200億美元回購引擎:2026年,埃克森承諾200億美元股份回購計劃,支持其43年的股息增長記錄和2.7%的收益率。

- Golden Pass液化天然氣啟動:埃克森-卡塔爾能源合資企業於2026年初在德克薩斯州開始液化天然氣產出,使收益多元化,減少對純原油價格的敏感性。

- 「戰爭溢價」風險:2026年漲勢的很大部分與波斯灣衝突有關;突然停火或重新開放霍爾木茲海峽可能會消除目前融入XOM價格中的15-20美元風險溢價。

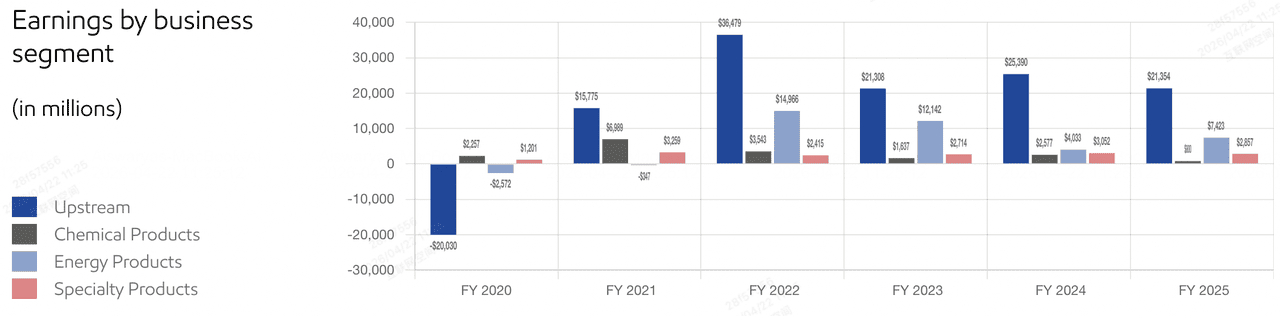

- 化學品利潤率壓縮:儘管上游業務強勁,埃克森的化學產品部門在2025年底錄得2.81億美元虧損,表明下游疲軟可能限制總收益增長。

Exxon Mobil Corp (XOM) 是什麼?

埃克森美孚公司收益 | 來源:埃克森美孚

埃克森美孚公司是美國最大的綜合能源公司,市值約6,150億美元。該公司在整個能源價值鏈中運營:上游(勘探和生產)、能源產品(煉油和燃料)、化學產品和特殊產品。

在其當前戰略下,埃克森已將重點轉向優勢資產——圭亞那和美國二疊紀盆地的低成本、高回報項目。這種轉型已將其投資組合盈虧平衡價格降至每桶40美元以下,使公司即使在重大宏觀經濟衰退期間也能保持盈利。

埃克森進入2026年第二季度時市盈率為22.18倍,高於其歷史平均水平。儘管其2025年淨收入288億美元因同比商品價格下跌而略有下降,但自2019年以來151億美元的結構性成本節省創造了更精簡、更具韌性的資產負債表。

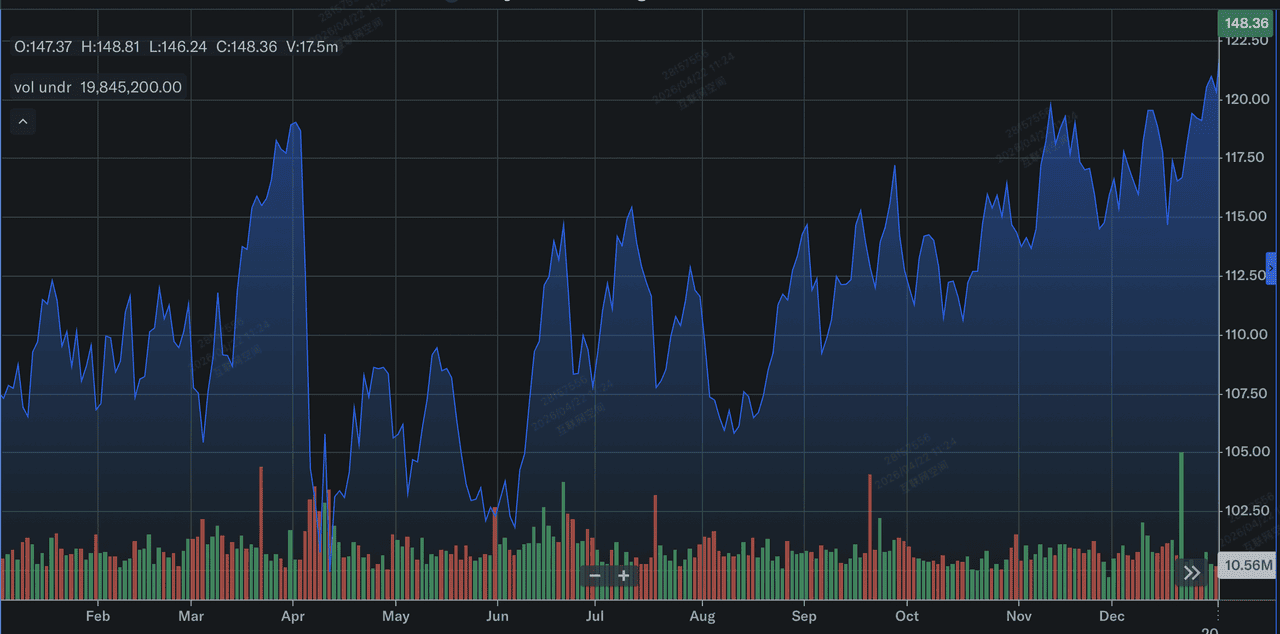

Exxon Mobil (XOM) 2025 年股票表現回顧

埃克森美孚股票2025年表現 | 來源:Yahoo Finance

埃克森美孚(XOM)在2025年實現了卓越的營運表現,以創紀錄的每日470萬石油當量桶產量為亮點,這是40多年來的最高水平。這一增長得益於優勢資產的大規模擴張,二疊紀盆地達到每日180萬桶,圭亞那在年底時接近每日87.5萬總桶。儘管產量增長,288億美元的GAAP收益反映了14.4%的同比下降,因為公司面對商品價格從前幾年高位的均值回歸,以及第四季度化學產品部門2.81億美元的虧損。

2025年鞏固了埃克森從單純價格接受者轉型為現金流機器的地位。公司利用其強勁的520億美元營運現金流,通過股息和積極的股票回購向股東分配了372億美元。對投資者而言,關鍵的收穫是公司效率的提升;通過自2019年以來累計實現151億美元的結構性成本節省,埃克森成功將其投資組合盈虧平衡價格降至每桶40美元以下。這為股票估值提供了較高的底線,即使自由現金流因旨在為未來LNG和上游主導地位做準備的資本支出增長19%而面臨15%的壓力。

Exxon Mobil 2026 年策略:聚焦優勢成長動能

- 二疊紀主導地位:在整合Pioneer Natural Resources後,埃克森現已成為二疊紀的主導力量,目標是到2027年達到每日200萬桶。

- 圭亞那擴張:Stabroek區塊持續表現優異,產量接近每日87.5萬總桶,成為公司的低成本現金牛。

- 成本控制:公司正朝著到2030年實現200億美元累計結構性成本節省的目標邁進,確保即使石油回到70美元,自由現金流(FCF)仍保持強勁。

2026 年 XOM 投資重點:$180 上行目標 vs. $120 均值回歸風險

華爾街分析師對2026年埃克森美孚(XOM)股票的預測

XOM股票的2026年前景是創紀錄產量與當前地緣政治風險溢價脆弱性之間的角力。

多頭情境:大宗商品需求帶動 XOM 股價上看 $180

看漲敘述基於供應限制和營運執行的完美風暴。如果霍爾木茲海峽在2026年底前仍被封鎖,從即時市場中移除約20%的全球石油當量產量, WTI預計將維持在每桶110美元以上的水平。這種環境可能引發每股收益預估的大幅上修至9.50-10.00美元範圍,因為埃克森將利用其創紀錄的470萬桶/日產能。在這種情況下,投資者押注埃克森在圭亞那和二疊紀的優勢資產(盈虧平衡成本低於每桶40美元)將在競爭對手因地區干擾而掙扎時獲得前所未有的現金利潤。

實際上,180美元的目標價格取決於基本面催化劑的三重威脅:產量增長、地緣政治緊張持續支撐的價格,以及下游部門的復甦。Golden Pass LNG設施的無縫投產將增加與原油價格無關的高利潤收入,而化學產品在2025年第四季度2.81億美元虧損後的反彈將使底線多元化。花旗集團等分析師認為,在這些條件下,XOM將經歷估值重評,從週期性股票轉向優質防禦性通脹對沖工具,目標倍數擴張至18-20倍。

基本情境:XOM 股價在 $155 附近震盪整理

基本情況假設能源市場軟著陸,原油在健康的85-95美元走廊內穩定。在這種情況下,埃克森從成長股轉回能源投資者的終極債券代理。股票預計在159.93美元目標附近震盪,受堅實的2.7%股息收益率和2026年200億美元大規模股份回購計劃支撐。這一回購計劃充當股價的機械底線,每年有效減少約3-4%的股份數量,抵消爆炸性頂線增長的缺乏,並保持每股收益在中個位數增長軌道。

深度分析,這種情況依賴於埃克森11.2%的優越權益回報率(ROE)和維持59%派息比率的能力。即使為二疊紀擴張而提高資本支出,公司520億美元的營運現金流仍足以資助增長和股東回報。對實務投資者而言,在這種情況下的XOM代表品質避險基準。它可能不會提供科技股的三位數阿爾法,但其低0.29貝塔值和最佳資產負債表(0.13的負債權益比證明)使其成為任何能源權重投資組合的錨點。

空頭情境:地緣政治降溫下 Exxon 股價回測 $120

熊市情況的定義是戰爭溢價的突然消除。如果美伊在巴基斯坦的談判導致過境走廊協議,目前支撐 布倫特原油的15-20美元風險溢價可能在幾天內蒸發,將石油送回2025年底見到的60-70美元範圍。空頭指出,在148美元時,股票以22倍市盈率交易,相比其10年歷史平均水平,這是為完美定價。原油價格調整將暴露埃克森近期收入增長的潛在弱點,該收入在過去12個月收縮4.5%,迫使大幅下調估值。

從實務風險管理角度看,熊市情況突出了潛在的價值陷阱。如果商品價格均值回歸,埃克森在2025年攀升19.3%的高資本支出可能突然看起來像負債,壓縮自由現金流並威脅未來回購的步伐。Wolfe Research等分析師認為,沒有三位數石油的順風,相對於其109.67美元的GF價值,XOM明顯被高估。在這種風險規避環境中,資本可能會從能源輪轉回高增長板塊,讓XOM測試其120美元支撐位,因為市場重新關注公司缺乏長期可再生增長引擎。

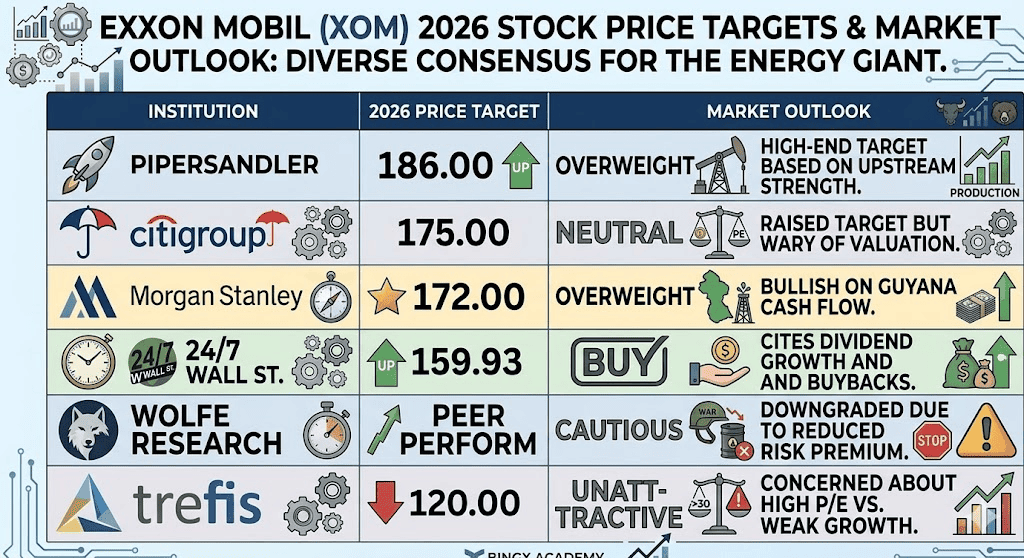

2026 年華爾街分析師對 Exxon Mobil (XOM) 的股價預測

|

機構 |

2026年目標價 |

市場展望 |

|

Piper Sandler |

$186.00 |

超配:基於上游強勁的高端目標。 |

|

花旗集團 |

$175.00 |

中性:上調目標但擔憂估值。 |

|

摩根士丹利 |

$172.00 |

超配:看好圭亞那現金流。 |

|

24/7 Wall St. |

$159.93 |

買入:引用股息增長和回購。 |

|

Wolfe Research |

同業表現 |

謹慎:因風險溢價減少而下調。 |

|

Trefis |

$120.00 |

不具吸引力:擔心高市盈率vs弱增長。 |

如何在 BingX 交易 Exxon Mobil (XOM) 股票?

使用BingX TradFi工具和 BingX AI分析,駕馭能源市場的波動。無論您是對沖石油下跌還是押注持續的供應緊縮,BingX都提供您所需的流動性。

BingX期貨市場上的XOM/USDT永續合約

在 BingX TradFi 做多或做空 XOM 股票合約

- 導航至 BingX TradFi並選擇股票期貨。

- 選擇 XOM/USDT永續合約。

- 設定您的槓桿,例如2x-5x,如果您預期油價保持高位則選擇開多,或者選擇開空以對沖地緣政治緩解。

- 設定 止盈(TP)和止損(SL)水平,以在高波動新聞週期中管理風險。

2026 年 ExxonMobil (XOM) 投資人需關注的 5 大關鍵風險

要成功駕馭 2026年能源市場,投資者必須在埃克森美孚創紀錄的產量與這五個關鍵的地緣政治和營運逆風之間取得平衡。

- 中東停火:任何伊朗-以色列衝突的解決都將立即壓抑油價和XOM股價。

- 化工行業過剩:全球塑膠和聚乙烯持續供應過剩可能使埃克森的下游部門持續虧損。

- OPEC+政策轉變:沙特阿拉伯通過增產重獲市場份額的突然決定可能引發價格戰。

- 氣候訴訟:有關碳排放和綠色清洗的持續法律挑戰仍是持續的頭條風險。

- 可再生能源轉型步伐:全球向電動車轉型的速度快於預期可能抑制精煉產品的長期需求預測。

結論:2026 年值得投資 Exxon Mobil (XOM) 股票嗎?

2026年的埃克森美孚是營運效率的動力源,但其股價目前是全球頭條新聞的人質。對於專注收益的投資者,43年的股息增長和大規模回購提供了安全堡壘。然而,股票交易接近歷史高位且市盈率為22倍,犯錯的餘地很小。

保守的交易者可能希望等待冷卻至135美元範圍才進入,而那些押注地緣政治不穩定持續的人可能會發現XOM是捕捉這十年「能源阿爾法」的最佳工具。

風險提醒:交易和投資埃克森(XOM)等股票涉及重大資本損失風險。能源板塊對地緣政治事件、OPEC+決策和全球衰退風險高度敏感。在分配資本之前,請務必進行獨立盡職調查。