在2026年7月初, Figma, Inc. (NYSE: FIG)正站在關鍵的營運和結構轉折點。長期以來被譽為企業UI/UX協作領域無可爭議的領導者,該公司正在利用其新的智能畫布來應對生成式AI將使傳統軟件設計席位完全過時的擔憂。

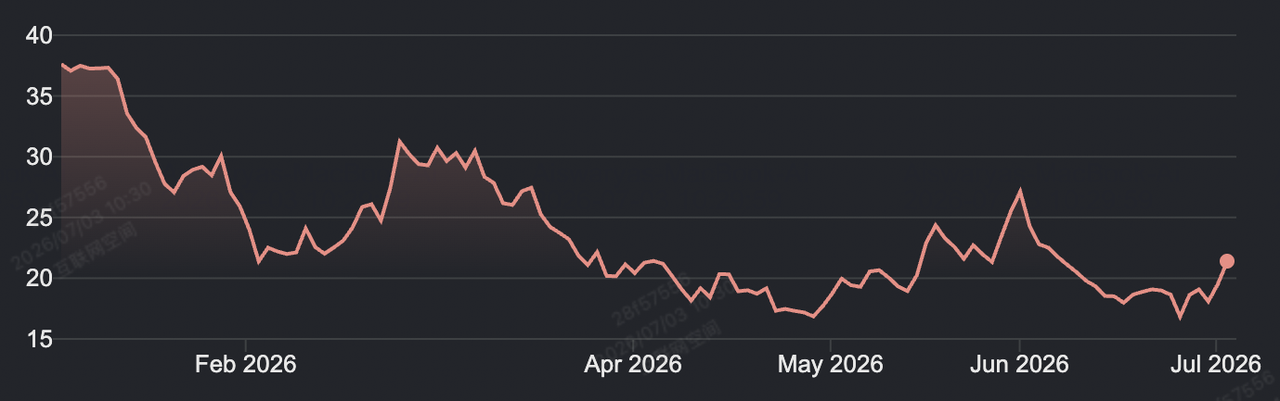

在經歷了IPO後的殘酷宿醉之後,Figma股價上演了劇烈反轉,在高成交量的單個交易日中上漲9.49%,收於21.34美元。雖然該資產成功從6月下旬創下的IPO後絕對歷史低點16.60美元反彈,但仍受到重創,年初至今下跌約43%,較2025年8月上市首日峰值142.92美元的歷史高點驚人地下跌了85%。

投資者正在積極平衡令人瞠目結舌的頂線增長與嚴重的結構性虧損。在其最新的季度披露中,Figma公佈的加速增長輕鬆超越了共識預期,但報告了1.374億美元的巨額GAAP經營虧損,引發了看好的賣方分析師與謹慎的算法折現現金流(DCF)模型之間的機構估值辯論。

這份綜合指南深入分析了FIG股票在2026年剩餘時間的預測和價格預測,結合了Config 2026會議的產品開發信息以及來自花旗銀行、富國銀行、加拿大皇家銀行資本和Findell資本管理公司的激進投資者更新的目標模型。

您可以 交易FIG股票永續期貨在 BingX TradFi上使用靈活的USDT抵押品。

2026年Figma交易者需要了解的5大要點

隨著Figma在全球企業領域擴展其設計到開發平台,市場參與者必須密切追踪這些核心結構性驅動因素:

- 席位加消費轉向:在Config 2026上揭示,Figma正在結構性地從純粹的按席位訂閱模式轉向混合模式,通過AI使用信用額進行可變計費。這旨在隨著AI改變團隊工作流程來保護收入。

- 高度兩極化的估值分歧:華爾街股票研究維持建設性的買入/持有共識,傾向於長期價值,而像Simply Wall St DCF模型這樣的量化系統則將該資產標記為相對於其GAAP虧損估值過高。

- 8月鎖定期到期懸念:算法交易者正在大量預先交易一個大規模的內部人士供應懸崖。代表公司總股本約35%的最終批次IPO前股票將在2026年8月解鎖,引入嚴重的系統性稀釋風險。

- Findell激進投資者活動:Findell資本管理公司已建立股權地位並向董事會發出公開信。該激進投資者要求嚴格的成本合理化、立即優化GAAP利潤率,以及對分配給公司與 Anthropic基礎設施合作夥伴關係的資本支出進行嚴格審查。

- 加速基本面動能:儘管股價暴跌,Figma的業務基本面正在擴張。2026年第一季度收入同比增長了驚人的46%,達到3.334億美元,由139%的精英淨美元留存率(NDR)推動。

什麼是Figma, Inc. (FIG)?

作為一個網頁優先、實時協作的向量圖形編輯器,Figma從根本上顛覆了軟件生態系統,通過讓設計師、產品經理和工程師能夠在實時瀏覽器畫布內同時構建數字界面。在2023年下半年由於密集的反壟斷監管障礙而導致Adobe提出的200億美元收購計劃破產之後,Figma將其軌跡重新定向到獨立的公開市場路徑,於2025年中在紐約證券交易所上市。

今天,Figma已從純UI/UX工具發展成為多元化的產品創建平台。通過整合高級代碼層、動作動畫時間線、開發模式交接以及Figma Make和Figma Weave等代理工作流程,該公司針對企業軟件開發的整個生命週期,積極連接平面視覺資產和功能性前端代碼之間的差距。

FIG股票在2026年的表現:財務摩擦與結構規模

截至2026年7月的Figma股票年初至今表現 | 來源:Google Finance

Figma的2026財年表現突顯了駕馭激進IPO後估值壓縮的激烈摩擦。雖然該股已從初始峰值市值680億美元大幅下調至104億美元的中型股基準,但公司的底層營運引擎繼續以頂級十分位數的速度擴張。

Figma Inc. FY2026財務和共識概況

|

財務指標/部門 |

歷史/預期價值 |

報告/修訂概況 |

驚喜/營運趨勢 |

|

FY2026第一季度收入 |

3.17億美元 |

3.334億美元 |

+5.17%超預期(從第四季度的40%加速) |

|

淨美元留存率(NDR) |

~132%基準 |

139.00% |

兩年企業留存高點 |

|

第一季度GAAP營運利潤率 |

-10.50%估計 |

-41.00% |

因IPO後薪酬和AI資本支出而深度虧損 |

|

非GAAP淨收入 |

4170萬美元(同比) |

5650萬美元 |

+35.49%調整後利潤擴張 |

|

自由現金流(FCF) |

—— |

8900萬美元 |

27.00%強勁FCF營運利潤率 |

|

2026年全年收入估計 |

13.7億美元 |

14.25億美元 |

+3.82%向上指導修訂 |

Figma的核心悖論在於這種財務脫節。市場以極度懷疑的態度為FIG定價,因對"SaaS已死"的AI焦慮而懲罰該股票。然而,實際客戶獲取仍然高度彈性:付費帳戶同比增長54%至69萬個,年經常性收入(ARR)貢獻≥10萬美元的超高價值企業客戶激增48%至1,525個帳戶。

Figma 2026年交易策略:技術制動和鎖定動態

在2026年剩餘時間內成功駕馭FIG衍生品需要交易者過濾宏觀敘事噪音並追踪明確的水平和系統性催化劑。

20.24美元突破支撐區間

7月2日急升之後,技術圖表確認了源自16.60美元至16.84美元多月水平底部的強勁雙底買入信號。根據結構圖表機制,這個雙底建立了34.78美元的中期上行投射目標,時間在接下來的39個交易日內(目標為2026年8月下旬)。在短暫技術回調的情況下,強勁的累積成交量集群在20.24美元和19.08美元提供立即支撐。數學上信號顯示嚴格 止損分配在20.52美元。

交易8月供應懸念

由於35%的IPO前內部人士股權計劃在2026年8月結構性鎖定期到期,短期波動將印出寬幅日內價差。空方交易者將關注來自早期風險投資支持者的大量算法清算。相反,如果市場乾淨地吸收這些供應而不跌破18.87美元的長期移動平均線,這將表明機構積累,為多頭頭寸提供高概率進入點。

追踪基於消費的ARR拐點

隨著管理層向AI信用使用矩陣過渡,標準軟件訂閱指標已不再足夠。交易者必須審計8月13日第二季度財報,特別關注基於消費的收入超預期表現。來自高端AI附加服務的正收入速度將作為最終催化劑,使FIG完全脫離垂死的SaaS倍數,重新評級至精英基礎設施名稱。

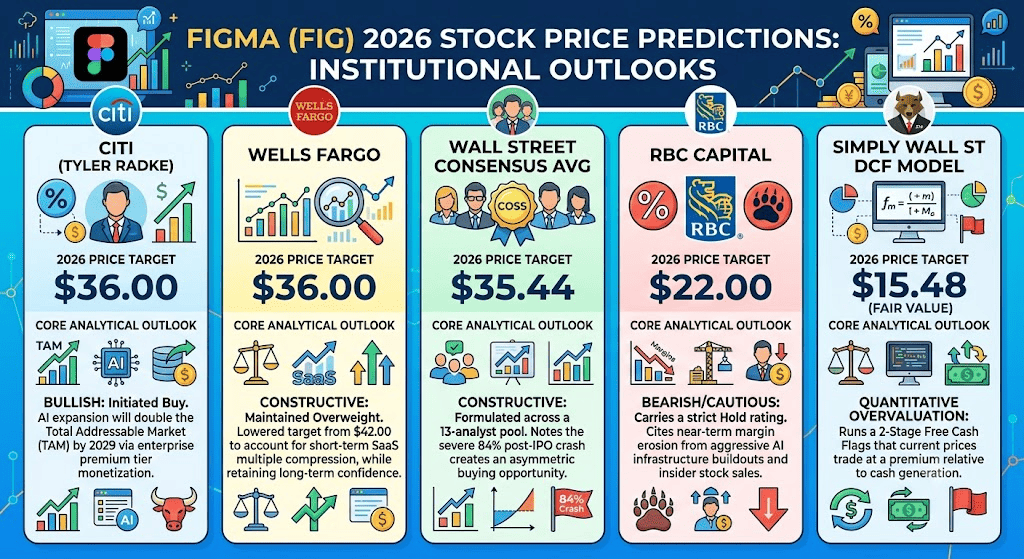

Figma 2026年股票預測:36.00美元峰值目標對15.48美元量化底部

機構分析師和自動化現金流框架在Figma的絕對估值上存在深度分歧,將2026年價格預測分為三個不同的表現走廊:

FIG股票的看漲案例:30.00美元 – 36.00美元峰值基於AI記錄系統重新評級

由花旗銀行的高調啟動(36.00美元目標價)和富國銀行的超配維持(36.00美元)領導,看漲者聲稱市場完全錯估了Figma的技術護城河。在此框架下,生成式AI工具不會摧毀Figma;相反,它們成為其終極管道發射台。隨著通過Claude Code和Figma Make整合加速設計自動化,Figma轉化為統一視覺資產、複雜代碼字符串和產品管理衝刺的本質、不可變記錄系統。如果企業客戶迅速擴展到高端AI層級,該股票在技術上不受約束地沖向30.00美元至36.00美元的峰值目標。

Figma的基本案例:22.00美元 – 26.00美元共識穩定

基本案例映射出一個高度波動、向上傾斜的交易通道,由華爾街平均目標價35.44美元支撐。在這種情況下,Figma成功處理其8月鎖定供應而沒有宏觀結構失敗,並連續幾個季度印出超過35%的收入擴張。然而,近期上行面臨堅實的估值天花板。市場將繼續應用營運風險折扣,以考慮深度-41%的GAAP營運虧損,使股票在2026年底前約束在22.00美元至26.00美元的現實盤整區間內。

FIG股票的看跌案例:15.00美元 – 18.00美元折現現金流重測

由保守的現金流架構和加拿大皇家銀行資本的街頭最低目標(22.00美元)推動,看跌觀點重點關注利潤率稀釋和AI替代風險。如果像Anthropic的Claude Design這樣的代理設計平台成功實現多人界面渲染自動化,企業實體將積極縮減總付費人員設計席位。此外,如果為AI計算基礎設施提供資金所需的大量資本支出繼續產生深度GAAP虧損,量化模型將強制嚴重均值回歸。在此情況下,該資產將跌破關鍵移動平均線,重測SWS內在DCF公平價值底部15.48美元。

華爾街分析師對Figma (FIG) 2026年價格預測

|

覆蓋機構 |

2026年目標(平均/峰值) |

核心分析觀點和機構立場 |

|

花旗銀行(Tyler Radke) |

36.00美元 |

看漲:啟動買入;指出AI擴張將通過企業高端層級貨幣化在2029年將總可定址市場(TAM)翻倍。 |

|

富國銀行 |

36.00美元 |

建設性:維持超配;從42.00美元下調目標以考慮短期SaaS倍數壓縮,同時保持長期信心。 |

|

華爾街共識平均 |

35.44美元 |

建設性:由13名分析師池制定;指出嚴重的84%IPO後暴跌創造了不對稱買入機會。 |

|

加拿大皇家銀行資本 |

22.00美元 |

看跌/謹慎:持嚴格持有評級;引用激進AI基礎設施建設和內部人士股票銷售造成的近期利潤率侵蝕。 |

|

Simply Wall St DCF模型 |

15.48美元(公平價值) |

量化高估:運行兩階段自由現金流權益框架;標記當前價格相對於現金產生以溢價交易。 |

如何在BingX TradFi上交易Figma (FIG)股票期貨

BingX TradFi上的FIG/USDT永續合約

使用先進的BingX TradFi基礎設施,市場參與者可以無縫地利用Figma的巨大價格波動、高貝塔波動率和IPO後結構催化劑:

- 訪問BingX TradFi門戶:登錄您已驗證的BingX帳戶,直接導航到主要交易所導航欄中的 TradFi部分。

- 定位資產:在交易終端搜索界面中輸入FIG或Figma以激活 FIG-USDT永續合約框架。

- 配置槓桿和保證金:選擇您偏好的風險架構協議。部署 隔離保證金以嚴格隔離個別交易風險參數,或全倉保證金來管理更廣泛的池資本要求。選擇適合高貝塔、波動軟件資產的紀律性 槓桿乘數。

- 建立頭寸方向:如果您預期Figma的46%收入加速、雙底圖表模式和36.00美元華爾街目標將推動股票上漲,選擇 開多;如果您預期即將到來的8月鎖定懸崖和結構性AI席位中斷將拖累股票至15.48美元DCF底部,選擇開空。

- 部署高級風險控制:指定您的進入目標,分配指定的頭寸規模,並立即執行強制性 獲利/止損(TP/SL)訂單,以完全保護您的交易資本免受突然的盤後跳空或日內波動率飆升。

交易Figma股票前需考慮的5大風險

在將資本投入高級FIG交易策略之前,市場參與者必須仔細評估這些系統風險因素:

- 結構性人員壓縮:如果企業客戶系統性地用獨立生成式AI模組替換人類UI/UX設計團隊,Figma歷史悠久的高利潤核心訂閱引擎將遭受持續衰退。

- 鎖定供應波:2026年8月即將釋放數百萬內部人士股票創造了立即的結構性供需不匹配,引入極端下行波動。

- 持續GAAP營運赤字:雖然非GAAP指標看起來高度流動,但持續的-41%GAAP營運利潤率將導致由嚴格估值模型驅動的算法基金持續退出該股票。

- 強大的大型科技競爭:Figma必須保衛其企業領土免受積極的Adobe攻擊,Adobe正在利用Adobe Firefly和Creative Cloud以巨大的資本儲備奪回協作設計份額。

- 明顯的內部人士拋售:最近執行領導層的數百萬美元分配,包括CEO Dylan Field和CFO Praveer Melwani,為追踪企業信念的大型機構基金創造了負面心理障礙。

最終思考:Figma (FIG)股票在2026年值得買入嗎?

Figma代表了在傳統軟件生態系統和生成式AI整合直接交匯點上運營的最具吸引力、結構性錯估的增長資產之一。通過印出加速的46%頂線增長和保持139%的卓越淨美元留存率,業務本身正在證明其協作畫布在技術創新下正在積極擴張而不是蒸發。

然而,交易一個正在駕馭深度GAAP調整和即將到來的鎖定到期的高貝塔資產需要細緻的戰術精準。對於短期衍生品交易者,Figma的巨大日波動率、寬布林帶價差和清潔的水平支撐區域為動量執行和波動收穫提供了極其肥沃的景觀。相反,長期市場參與者必須部署嚴格的風險管理,謹慎地規模進入頭寸,同時驗證新的席位加消費貨幣化策略是否轉化為具體的、不可攻破的收入流。

風險提醒:早期IPO後股票和軟件增長股帶有較高的執行和市場風險。始終實施嚴格的頭寸規模,保持追蹤止損活躍,並進行徹底的獨立盡職調查。