國際商業機器公司 (IBM) 在2026年7月中旬經歷了其歷史上最劇烈的拋售之一後進入下半年。7月14日,該公司報告初步第二季度收入為172億美元,營運每股盈利為2.93美元,均低於預期。IBM股價在一個交易日內下跌約25%,為1968年以來最糟糕的一天,從6週前創下的歷史高位332.46美元跌向211美元。

業績顯示的是執行和時機問題,而非廣泛的需求崩潰。軟件業務仍增長5%,諮詢業務保持穩定,營運稅前利潤率有所擴張。大部分疲軟來自基礎設施業務,該部門收入下降7%,因為z17大型機週期面臨困難比較,且幾宗大型交易未能按計劃完成。

IBM 2026年股價預測現在圍繞兩個競爭觀點:

- 復甦情況: 看好者預期延遲交易、企業AI需求和混合雲增長將支持反彈,分析師目標價高達375美元。

- 結構性風險情況: 看淡者認為企業預算正轉向 AI硬件,遠離傳統諮詢和軟件服務。

本指南分析IBM股價預測、2026年價格情境、主要風險,以及 如何在BingX TradFi交易IBM股票期貨,使用 USDT作為抵押品。

2026 年 7 月 IBM (IBM) 投資人需要知道的 5 大重點

- 第二季度收入172億美元僅增長1%: 該數字比LSEG共識的178.6億美元低約6.6億美元,GAAP稀釋每股盈利2.27美元,下降2%,營運每股盈利2.93美元,低於預期的約3.01美元。

- 股價在一個交易日內下跌25%,為1968年以來最糟: 7月14日的跌幅抹去了約670億美元的市值,使IBM從6月2日的歷史高位332.46美元在六週內跌至接近212.34美元的52週低點。

- 基礎設施下降7%,因客戶轉買內存: 管理層指出6月下旬資本支出重新配置轉向供應受限的服務器、存儲和內存,這衝擊了IBM Z和相關的交易處理軟件堆棧。

- 分析師意見分歧而非全面投降: 滙豐銀行下調至減持,目標價191美元,Oppenheimer下調至持有,但 摩根士丹利上調至293美元,美國銀行維持買入評級,目標價下調至280美元,使共識接近299美元,而花旗集團的街頭最高價為375美元。

- 量子和Lightwell承諾獲得重申: IBM確認五年內超過100億美元的量子投資,Anderon量子晶圓代工廠的意向書,由10億美元的 CHIPS激勵加上10億美元IBM現金支持,以及7月8日Lightwell的全面可用性,這是一個50億美元的開源安全倡議。

IBM 國際商業機器 (IBM) 是什麼公司?

國際商業機器公司成立於1911年,是全球混合雲、人工智能和諮詢專業知識的提供商。它在175多個國家運營,擁有約287,000名員工,95%的財富500強公司都是其客戶。2021年Kyndryl分拆後,IBM將自己從傳統託管基礎設施重新定位為更高利潤率的軟件和服務組合。

該公司通過四個部門報告:軟件、諮詢、基礎設施和融資。軟件是利潤引擎,貢獻約45%的收入,據 摩根大通估計,接近三分之二的利潤,以Red Hat OpenShift為支柱,年度經常性收入運行率為20億美元,軟件ARR約250億美元,增長10%。諮詢提供 AI實施和現代化工作。基礎設施包含IBM Z大型機特許經營權,其z17程序與z16(IBM之前的記錄)相比仍接近130%的程序對程序。在首席執行官Arvind Krishna的領導下,最近的資本配置偏向數據和自動化,HashiCorp於2025年2月完成,Confluent於2026年3月完成,約116億美元。

IBM (IBM) 2026 年第二季財報:營收不如預期、股價重挫 25% 的原因是什麼?

- z17週期造成困難比較。 基礎設施收入下降7%,因為IBM Z已過了推出期,造成更嚴峻的同比基數。

- 客戶將季末支出重新導向稀缺硬件。 內存價格上升和服務器及存儲供應受限導致一些客戶優先購買硬件,推遲軟件續約和諮詢項目。

- 幾個大型合同未能在季末截止日期前完成。 管理層表示重大交易仍在管道中,但未按預期完成,加大了收入短缺的幅度。

- 交易處理隨IBM Z一起疲軟。 基礎設施放緩也影響了相關軟件收入,顯示IBM的大型機硬件和軟件業務仍然緊密相連。

- 儘管收入疲軟,利潤率仍保持穩定。 營運稅前利潤率擴張30個基點至19.2%,營運每股盈利仍上升5%,表明執行和交易時機造成的損害超過了成本上升。

IBM (IBM) 2026 年第二季關鍵指標:營收、EPS 與利潤率對比市場預期

IBM的初步第二季度業績顯示一家公司在保持盈利能力的同時失去了增長敘述。收入增長1%,而預期是中個位數結果,第一季度軌跡與第二季度結果之間的差距是觸發重新評級的原因,而非絕對未達標。最終結果和全年指引將在7月22日的電話會議上公佈。

|

財務指標 |

共識估計 |

報告/初步 |

意外 |

|

2026年第二季度收入 |

~178.6億美元 |

172億美元 |

未達標約6.6億美元;僅增長1% |

|

2026年第二季度營運每股盈利 |

~3.01美元 |

2.93美元 |

未達標;仍同比上升5% |

|

2026年第二季度GAAP每股盈利 |

— |

2.27美元 |

同比下降2% |

|

2026年第二季度軟件收入 |

— |

上升5% |

低於計劃;Red Hat加速至11% |

|

2026年第二季度諮詢收入 |

— |

持平 |

按固定匯率上升1% |

|

2026年第二季度基礎設施收入 |

— |

下降7% |

比指引的低個位數下降更差 |

|

2026年第二季度營運稅前利潤率 |

— |

19.20% |

同比上升30個基點 |

|

2026年上半年自由現金流 |

— |

48億美元 |

來自78億美元營運現金流 |

|

2026財年自由現金流指引 |

— |

同比增加約10億美元 |

先前指引;將於7月22日更新 |

作為背景,2026年第一季度是相反的情況。159億美元的收入增長約9%並超過共識,軟件上升11%至71億美元,基礎設施因IBM Z強勁表現上升15%,營運每股盈利1.91美元超出約5%。在警告前,IBM連續四個季度超出每股盈利預期。截至3月31日,債務為664億美元,在該季度增加51億美元以資助Confluent,股息收益率約2.3%,支持連續第31年增長。

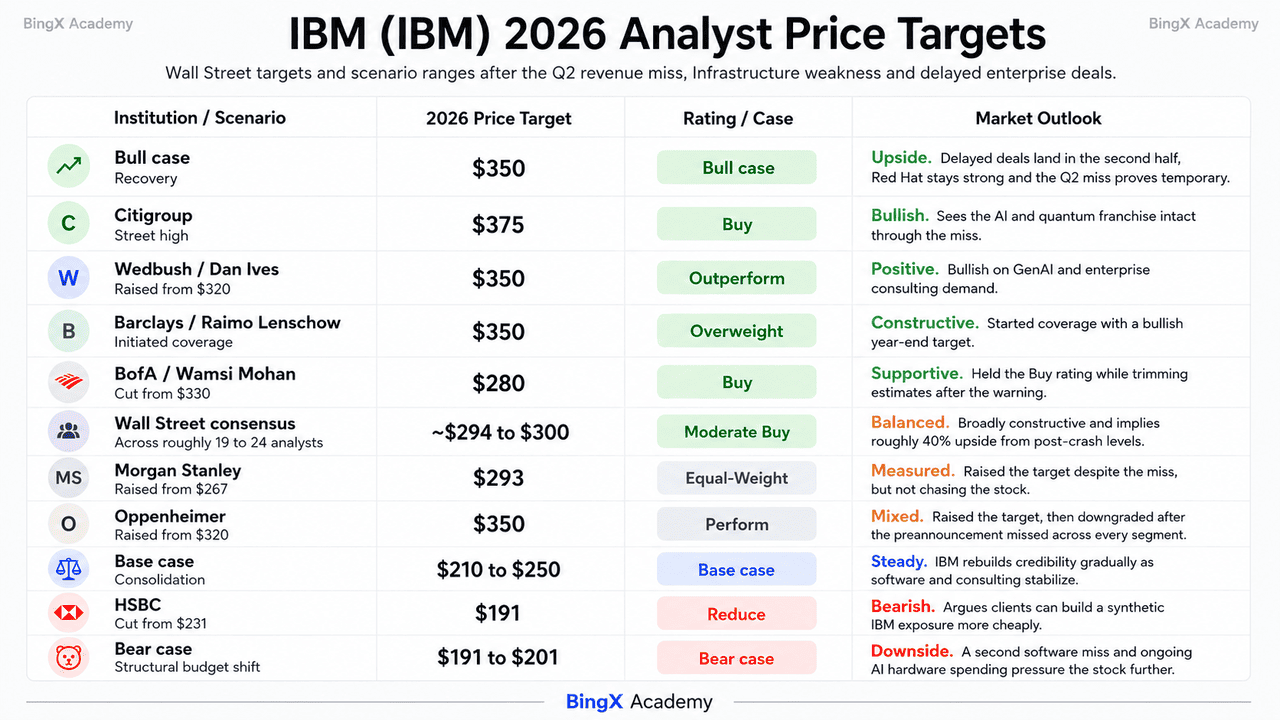

IBM (IBM) 2026 年投資展望:350 美元多頭目標 vs. 191 美元空頭底部

IBM在2026年餘下時間是對一個問題的公投:超大規模AI資本支出是暫時擠佔企業軟件預算還是永久佔據。

多頭情境:IBM 股價回升挑戰 350 美元

看多情況基於未達標的構成。營運利潤率擴張,營運每股盈利仍增長5%,Red Hat加速至11%,分佈式基礎設施創下有記錄以來最佳季度。Red Hat,IBM增長最快的單元,未被認定為疲軟來源。如果大型交易是延遲而非失去,它們可能在下半年完成,使第二季度成為暫時低谷。

這種情況需要內存和服務器供應壓力緩解,以便企業預算可以重新轉向watsonx、Red Hat和諮詢。Wedbush、巴克萊和Oppenheimer都指向接近350美元的目標。IBM重申的100億美元量子承諾、Anderon代工廠計劃及其2029年容錯計算目標增加了長期上行空間。以接近299美元的共識,拋售後價格仍暗示約40%的上行空間。

基本情境:IBM 股價在 210 至 250 美元區間整理

在基本情況下,IBM避免另一次重大崩潰但逐漸復甦。7月22日的電話會議確認初步數字,全年固定匯率增長指引被削減,自由現金流略低於早期路徑完成。股票在下半年一季一季地重建信心。

股息和現金流提供支撐,而估值保持壓縮。IBM約2.3%的收益率、31年股息增長連續性和48億美元的上半年自由現金流幫助建立底部。穩定的中至高個位數軟件增長和更強的GenAI諮詢轉換將支持在212.34美元低點和245至255美元阻力區間之間的範圍。

空頭情境:企業 IT 預算結構性轉移將 IBM 壓至 191 美元

看空情況取決於企業預算繼續轉向AI硬件,遠離IBM更高利潤率的軟件和諮詢業務。滙豐銀行將IBM下調至減持,目標價191美元,而Oppenheimer在預告所有部門都未達標後下調了股票評級。

軟件第二季度減速將是主要警告信號。軟件產生了2025年約45%的收入和接近三分之二的利潤,所以較弱的有機增長將迅速壓力盈利。Confluent也可能佔報告的5%軟件增長的大部分,顯示潛在動力較軟。結合664億美元債務和成熟的大型機週期,這可能推動IBM向201美元,然後是滙豐的191美元目標。

2026 年華爾街分析師對 IBM (IBM) 的股價預測

華爾街在警告後沒有一致行動,這種分歧是最清楚的可用信號,顯示街頭將此解讀為一個扭曲的季度而非結構性斷裂。評級約為15個買入等級、7個持有和1個賣出,涉及約19至24位分析師。

|

機構 |

2026年目標價 |

評級 |

市場展望 |

|

花旗集團 |

375美元 |

買入 |

街頭最高。認為AI和量子特許經營權在未達標中保持完整。 |

|

Oppenheimer |

350美元 |

持有 |

7月14日從320美元上調目標,然後在預告所有部門都未達標後下調評級。 |

|

Wedbush / Dan Ives |

350美元 |

跑贏 |

看好。基於GenAI和企業諮詢從警告前的320美元上調。 |

|

巴克萊 / Raimo Lenschow |

350美元 |

增持 |

看好。以年終目標開始覆蓋。 |

|

華爾街共識 |

~294至300美元 |

溫和買入 |

廣泛建設性。暗示從崩潰後水平約40%上行空間。 |

|

摩根士丹利 |

293美元 |

等權重 |

謹慎。儘管未達標仍從267美元上調。 |

|

美國銀行 / Wamsi Mohan |

280美元 |

買入 |

建設性。預告後從330美元下調但保持評級。 |

|

滙豐銀行 |

191美元 |

減持 |

看空。從231美元下調,認為客戶可以更便宜地構建合成IBM。 |

|

看空情況 |

191至201美元 |

不適用 |

謹慎。假設第二次軟件未達標和持續預算轉向AI硬件。 |

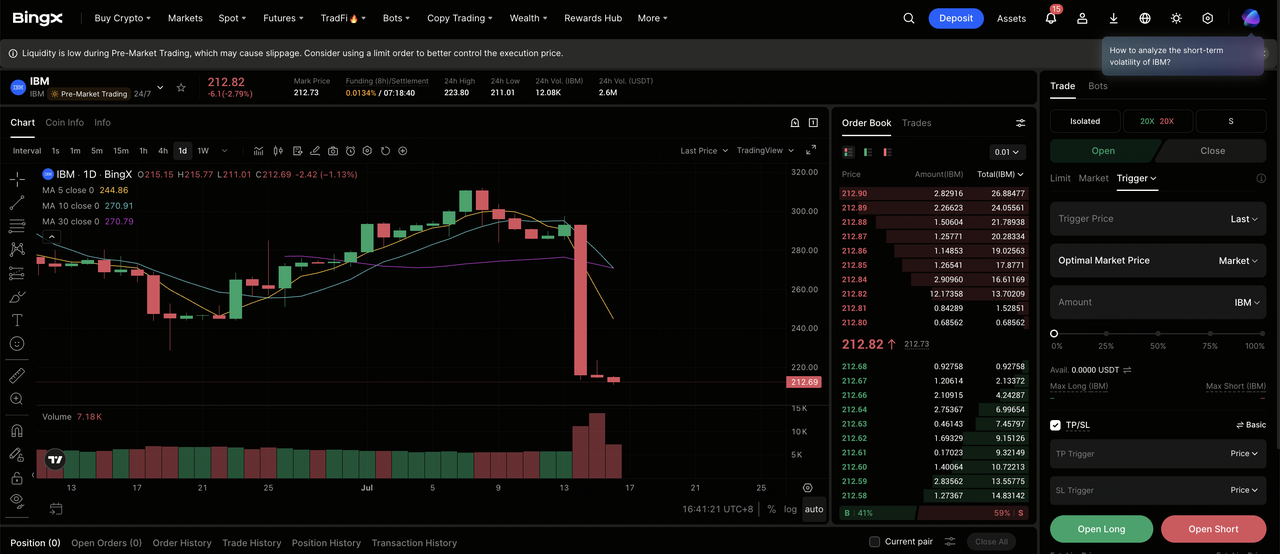

如何在 BingX 交易 IBM (IBM) 股票?

使用BingX TradFi和 BingX AI工具導航IBM盈利週期的波動性。隨著完整的第二季度業績和更新指引將於7月22日發佈,AI驅動的預測分析可以幫助您更好地預測市場情緒轉變和發佈前後的價格行動。

在 BingX TradFi 做多或做空 IBM 股票合約

步驟1:進入BingX TradFi。 註冊並導航到主BingX交易所儀表板上的專業 TradFi部分。

步驟2:選擇國際商業機器公司 (IBM)。 搜索並選擇 IBM-USDT永續期貨合約。

步驟3:選擇您的方向。 如果您預期錯過的交易將在下半年完成,軟件增長將重新加速至第一季度的步伐,量子路線圖將重新評級股票向共識,請選擇 開多。如果您預期企業預算繼續轉向AI硬件,第二次連續軟件未達標,或全年指引在7月22日被削減,請選擇開空。

步驟4:選擇槓桿和保證金模式。 根據您的風險承受能力選擇 逐倉或全倉保證金。因為IBM在單個交易日內波動25%,儘管beta接近0.7,保守槓桿和明確倉位規模很重要。

步驟5:執行嚴格的風險協議。 在進入交易之前或之後立即設置 止盈和止損 (TP/SL)水平。IBM可能對季度盈利、內存和服務器定價頭條、超大規模資本支出評論、量子路線圖里程碑和分析師評級變化做出快速反應。

2026 年 IBM 投資人需關注的 5 大關鍵風險

為了導航2026年下半年,投資者必須權衡IBM完整的利潤率概況和量子選擇權與這五個結構性和宏觀逆風。

- 超大規模AI資本支出正在擠佔企業軟件預算: 打擊IBM的同一動態也推動 甲骨文下跌約33%和 埃森哲年內下跌約49%。如果輪換持續而非正常化,IBM最高利潤率收入是最暴露的線項。

- 軟件承載利潤且減速至5%: 軟件提供了2025年約45%的收入和接近三分之二的利潤,第一季度毛利率為82.8%。估計Confluent貢獻該季度約3.4億美元,報告的5%下的有機增長看起來很薄。

- 7月22日指引是未解決的二元: IBM尚未更新其超過5%固定匯率增長或約10億美元自由現金流改善的全年展望。預測市場為下一季度進一步未達標定價高概率。

- 664億美元債務負擔面對繁重量子支出: 債務在第一季度增加51億美元以資助Confluent,公司已承諾五年內超過100億美元用於量子,加上10億美元現金用於Anderon代工廠,全部在利率週期頂峰。

- 大型機週期已進入後期: 基礎設施下降7%,因為z17已過推出期,管理層已指引全年下降。IBM Z任何進一步疲軟都會拖累相關的交易處理軟件。

結論:2026 年值得買進 IBM 股票嗎?

7月14日警告後的IBM是一個完整特許經營權的故事,有一個破碎的季度和一個關於它競爭誰的預算的未解決問題。創紀錄的利潤率擴張、11% Red Hat增長、有史以來最佳的分佈式基礎設施季度和重申的100億美元量子承諾都沒有爭議。爭議的是資助IBM三分之二利潤的企業軟件錢包是被AI硬件借用還是被奪取。

看多情況是錯過的交易完成,內存壓力正常化,一隻交易接近23倍前瞻盈利對約299美元共識的股票在下半年證明第二季度是時機問題時重新評級。滙豐銀行闡述的看空情況,而街頭大部分保持其目標,是客戶現在可以從更便宜的部件組裝IBM的價值,預算轉移是永久的。相信企業AI支出最終通過watsonx、Red Hat和諮詢回轉的投資者可能發現崩潰後價格是多年來最佳入場點。更保守的交易者可能在開始長期倉位前等待7月22日的完整業績和更新指引,使用212至213美元區域作為定義重置是否結束的線。

風險提醒: 交易和投資IBM等股票涉及高資本損失風險。正如7月14日所示,即使是低beta大盤股也可能因指引意外在單個交易日內失去四分之一價值。在配置資本前進行獨立研究。