Lumentum (LITE) 進入 2026 年中時,已成為 AI 資料中心建設的重要受益者之一。隨著超大規模雲端業者持續擴建 AI 叢集,市場對高速光收發器、EML 雷射、泵浦雷射、光電路交換機 (OCS) 與共封裝光學 (CPO) 的需求快速升高,也讓 Lumentum 從傳統電信光學供應商,轉向 AI 資料中心光子學供應鏈的關鍵公司。這波成長的核心在於資料傳輸瓶頸。AI 訓練與推理叢集需要大量 GPU、交換器與伺服器高速互連,傳統銅線互連在距離、功耗與延遲上逐漸受限。Lumentum 的光子學元件,正好切入 AI 資料中心對高頻寬、低功耗與低延遲傳輸的需求。

2026 財年,Lumentum 交出創紀錄季度表現。公司受 1.6T 光學解決方案與新興 3.2T 技術需求帶動,雲端與 AI 業務成長明顯。執行長 Michael Hurlston 也強調,雲端與 AI 領域動能強勁,後續財測仍指向高成長延續。

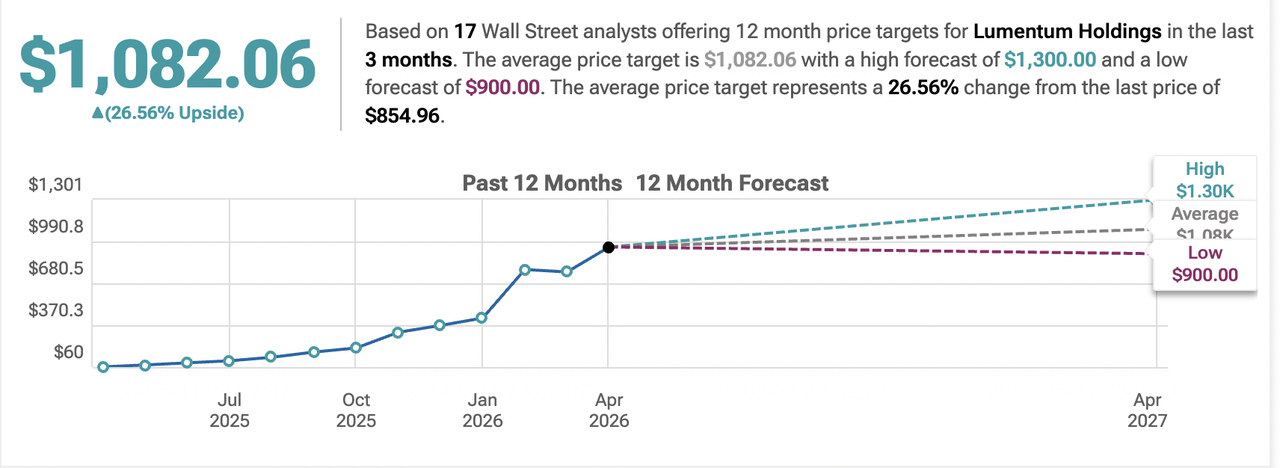

不過,LITE 股價也反映了高度樂觀預期。分析師目標價從保守的 600 美元,到看多的 1,300 至 1,400 美元都有,顯示市場對 AI 光學超級週期的看法仍有分歧。若 Lumentum 能持續取得超大規模客戶設計案,並推動毛利率擴張,股價有機會上看 1,200 至 1,400 美元;若 AI 資本支出放緩、競爭加劇或產品轉換不順,股價也可能回落至 600 至 800 美元區間。本文將整理 Loop、Jefferies 與市場共識觀點,分析 Lumentum 2026 年股價展望,並說明如何透過 BingX TradFi 使用 USDT 交易 Lumentum (LITE) 股票合約。

2026 年 Lumentum 投資人需要知道的 5 大重點

- AI 光學需求加速成長: Lumentum 正受到超大規模 AI 資料中心需求帶動,主要成長來自高速光收發器、EML 雷射、泵浦雷射與 OCS 等產品。這些元件是 AI 伺服器、交換器與 GPU 叢集高速互連的重要基礎。

- 收入進入超級週期: 雲端與 AI 業務維持強勁成長,2026 財年第四季收入財測達 9.6 億至 10.1 億美元,顯示 AI 光學需求仍在放大。

- 高價值 AI 產品推動毛利率改善: 隨著 800G、1.6T 與下一代光學產品占比提高,Lumentum 的非 GAAP 毛利率與獲利能力明顯改善。若產品組合持續往高階 AI 光學移動,營運槓桿有機會進一步放大。

- 分析師目標價分歧明顯: 市場對 LITE 2026 年目標價看法差距很大,從 600 美元保守目標,到 Loop、Jefferies 等看多情境下的 1,300 至 1,400 美元都有,反映 AI 光學需求與估值容錯空間仍是主要爭議。

- 估值高度依賴 AI 資本支出: LITE 的溢價估值建立在 AI 資料中心持續擴建、超大規模客戶訂單穩定,以及產品轉換順利的前提上。若 AI 資本支出放緩,股價可能面臨估值修正。

延伸閱讀:2026 年 AI 資料中心概念股有哪些?雲端、伺服器與 AI 算力基礎建設整理

Lumentum (LITE) 是做什麼的?

Lumentum Holdings (LITE) 是光學與光子元件供應商,產品應用於光通訊、3D 感測、電信網路,以及近年快速成長的 AI 資料中心互連市場。公司主要產品包括 EML、VCSEL 等高速雷射、800G/1.6T 光收發器、波長選擇開關,以及新興的 OCS 與 CPO 解決方案。Lumentum 的技術重點,是讓資料中心能以更高頻寬、更低功耗和更低延遲傳輸資料。隨著 AI 模型規模擴大,GPU 叢集之間需要大量資料交換,光學互連逐漸成為 AI 基礎設施的重要瓶頸解法。

相較傳統銅線互連,光學方案在長距離、高頻寬與功耗控制上更具優勢。這也是 Lumentum 在 2026 年受到市場重新評價的原因:公司不再只是傳統電信元件供應商,而是 AI 資料中心光學供應鏈中的重要公司。

Lumentum 策略演進:從電信元件到 AI 光子學

Lumentum 於 2015 年從 JDSU 分拆成立,早期主要聚焦光通訊與 3D 感測業務,包括電信網路、資料通訊與消費電子應用。這些業務提供穩定收入,但成長速度相對有限。2023 年後,生成式 AI 與大型模型訓練需求快速升高,資料中心網路架構開始加速升級。這讓 Lumentum 的高速雷射、光收發器與光子學元件需求明顯放大,公司也逐步把成長重心轉向 AI 資料中心光學。到 2025 至 2026 年,雲端與 AI 已成為 Lumentum 最重要的成長引擎。磷化銦雷射、1.6T 可插拔光模組、OCS 與 CPO 技術,使公司更深入 AI 基礎設施供應鏈。

Lumentum 主要成長階段

- 電信與 3D 感測階段 (2024 年前): Lumentum 以光通訊與 3D 感測為主要收入來源,業務相對穩定,但成長速度較慢。

- AI 資料中心轉折階段 (2024–2025): 超大規模雲端業者擴建 AI 叢集,帶動高速光收發器與雷射需求快速成長。

- AI 光學擴張階段 (2026+): OCS、CPO、1.6T/3.2T 光學技術與先進雷射產品,成為公司多年成長週期的主要動能。

延伸閱讀:2026 年 AI 硬體概念股有哪些?驅動新世代 AI 的 10 大核心公司整理

Lumentum (LITE) 2025 年股票表現回顧:AI 光學需求快速成長的一年

2025 年,Lumentum (LITE) 受到全球 AI 資料中心建設帶動,光學元件需求明顯加速。隨著大型雲端服務商持續擴建 AI 叢集,資料中心對高速光收發器、雷射元件與光通訊設備的需求快速升高,也讓 Lumentum 從原本偏向電信與 3D 感測的光學供應商,逐步轉向 AI 基礎設施供應鏈中的重要公司。

公司 3D 感測業務仍提供基礎收入與一定穩定性,資料通訊與電信產品則因超大規模客戶對高速光收發器需求增加而快速成長。這些因素推動 Lumentum 財務表現改善,也讓市場重新評估公司在 AI 資料中心光學市場中的長期價值。隨著 AI 叢集需要更高頻寬、更低延遲與更低功耗互連,Lumentum 的光子學解決方案成為投資人關注焦點。

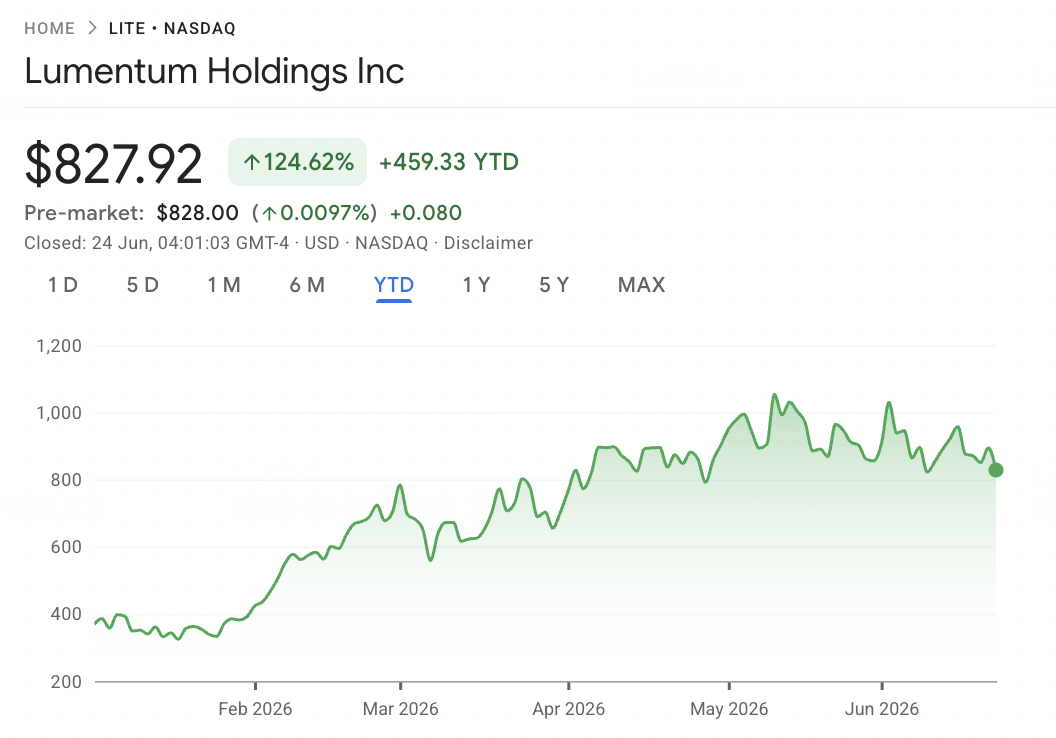

1. LITE 股價創歷史新高,市值突破重要里程碑

LITE 股價在 2025 年雖然仍有明顯波動,但整體走勢受到 AI 訂單強勁、財報優於預期,以及市場對 AI 光學供應鏈的樂觀情緒支撐。隨著投資人開始把高速光學元件視為 AI 資料中心擴張中不可或缺的一環,Lumentum 的估值也獲得重新評價。到 2025 年底,Lumentum 股價明顯反彈並創下重要里程碑,市場也開始把公司視為 AI 資料中心光學的重要投資標的。這波股價重估反映的不只是短期訂單成長,也包含投資人對 1.6T 光收發器、OCS 與共封裝光學等下一代產品週期的期待。

2. 財務表現:2025 年營收達 16.5 億美元,年增 21%

Lumentum 2025 年全年收入達 16.5 億美元,年增 21%,顯示公司已從前幾年的需求調整期逐步回到成長軌道。第四財季收入達 4.807 億美元,較去年同期成長 55.9%,反映 AI 相關光學產品需求在下半年明顯加速。雲端與網路收入仍是主要成長來源,主要受到先進光學產品需求帶動。隨著超大規模雲端客戶升級資料中心網路架構,Lumentum 的高速雷射、光收發器與相關元件出貨動能改善。工業技術業務雖不是最主要成長引擎,但仍提供基本盤支撐,讓公司收入結構不完全依賴單一終端市場。

延伸閱讀:2026 年 AI 超大規模雲端概念股有哪些?7,000 億美元 AI 基礎建設競賽趨勢整理

3. 資料中心通訊與 AI 光學業務強勁成長

雲端與網路部門成為 Lumentum 2025 年最重要的成長引擎,全年收入增至 14.1 億美元。這項成長主要來自 AI 資料中心對高速光學元件的需求,尤其是 GPU 叢集、交換器與伺服器之間需要更高頻寬資料傳輸時,光學互連的重要性快速提升。AI 叢集中使用的高速光學元件需求強勁,使公司訂單量與定價能力同步改善。對 Lumentum 而言,這代表公司不只是跟著 AI 硬體週期受益,也正在進入資料中心網路升級的核心環節。若 AI 訓練與推理需求持續擴張,資料中心通訊與 AI 光學業務仍可能是 2026 年最重要的成長來源。

4. 策略里程碑:產能擴充與 AI 業務聚焦

Lumentum 在 2025 年大幅擴充高速光學製造產能,並在主要雲端服務商中取得更多設計案。這些設計案通常代表未來數季甚至數年的出貨機會,因此對公司中期收入能見度具有重要意義。公司也持續投資下一代 1.6T、OCS 與共封裝光學技術,同時維持在消費電子 3D 感測領域的基礎優勢。這些布局強化 Lumentum 在 AI 基礎設施市場的競爭位置,也讓公司有機會從單一光學元件供應,逐步延伸到更高價值的資料中心光子學解決方案。

2026 年 Lumentum 投資論點:支撐 LITE 股價的 5 大核心支柱

資料來源:TipRanks

雖然 3D 感測業務仍提供穩定收入,但 Lumentum 2026 年估值越來越取決於 AI 資料中心高速光學元件需求。以下五項因素,是支撐 LITE 股價的核心支柱。

- 資料中心通訊與 AI 光學需求: Lumentum 受益於超大規模雲端業者持續投資 AI 基礎設施。800G、1.6T 光收發器與下一代光學互連需求,將是 2026 年收入成長主力。

- 高速雷射與光學技術優勢: 公司在 EML、VCSEL、相干光學與先進光收發器設計上具備技術基礎,有助於在 AI 光學市場取得高階產品訂單與較佳定價。

- 多元收入結構: Lumentum 同時布局資料通訊、3D 感測、工業技術與電信市場。即使 AI 支出短期放緩,其他業務仍可提供一定收入支撐。

- 高階產品帶動毛利率槓桿: 隨著 AI 相關先進光學產品占比提高,加上製造效率改善,Lumentum 毛利率與獲利能力有機會進一步擴張。

- 超大規模客戶與供應鏈門檻: Lumentum 與主要雲端和資料中心客戶建立長期合作,且高速光學製造門檻較高。這有助於提高客戶黏著度,並提供多年 AI 基礎設施需求能見度。

2026 年 Lumentum 股價預測:多空觀點分析

分析師對 Lumentum 的看法偏向正面,但目標價差距明顯。多頭看好 AI 光學超級週期、OCS/CPO 採用與毛利率擴張;空頭則擔心 AI 資本支出週期、競爭加劇與高估值壓力。目前市場共識目標約落在 1,000 至 1,100 美元以上,看多目標則上看 1,300 至 1,400 美元。保守情境下,若 AI 光學需求降溫或估值倍數收縮,股價可能回落至 600 至 900 美元區間。

2026 年機構分析師對 Lumentum (LITE) 的股價預測

|

機構/分析師 |

評級/觀點 |

2026 年目標價 |

市場展望 |

|

市場共識 (20–24 名分析師) |

看漲/買入 |

約 1,012 至 1,105 美元 |

看好 AI 資料中心光學需求與收入成長。 |

|

Loop、Jefferies 等高標機構 |

強烈看多 |

1,300 至 1,400 美元 |

看好 OCS、CPO 與 1.6T/3.2T 光學產品需求加速。 |

|

中位/溫和目標 |

偏正面 |

1,000 至 1,100 美元 |

假設 Lumentum 能維持執行力,並持續受益於 AI 光學需求。 |

|

較低目標 |

謹慎 |

600 至 900 美元 |

反映 AI 資本支出週期、競爭壓力與產品轉換風險。 |

多頭情境:AI 光學超級週期推動 LITE 上看 1,200 至 1,400 美元

Lumentum 的多頭情境建立在 AI 資料中心持續擴建之上。若超大規模雲端業者延續 AI 基礎設施支出,並加速採用 1.6T、OCS、CPO 與下一代光學互連方案,Lumentum 有機會取得更多高價值設計案。在這種情境下,Lumentum 不只是光學元件供應商,而是 AI 資料中心頻寬瓶頸的關鍵解法之一。若公司能在高速收發器、EML 雷射與光交換產品中擴大市占,收入成長與毛利率擴張可能同步發生。

若 2026 財年第四季 9.6 億至 10.1 億美元收入財測順利達成,且管理層對 2027 年 AI 光學需求維持樂觀,市場可能進一步上修估值。在多頭情境下,LITE 股價有機會挑戰 1,200 至 1,400 美元區間。

基本情境:LITE 股價在 1,000 至 1,100 美元區間整理

基本情境假設 Lumentum 仍受 AI 光學需求支撐,但股價需要時間消化估值與高成長預期。在這種情況下,800G 與 1.6T 產品持續出貨,OCS 與 CPO 逐步放量,但收入成長不會每季都出現超預期跳升。公司仍可透過高階產品組合改善毛利率,但投資人會更關注訂單能見度、客戶集中度與 AI 資本支出節奏。若超大規模客戶採購維持穩定,LITE 股價可能接近市場共識 1,000 至 1,100 美元區間震盪。

空頭情境:AI 支出放緩使 LITE 回落至 600 至 800 美元

空頭情境主要來自 AI 資本支出放緩與競爭加劇。若超大規模雲端業者因投資回報、電力限制或宏觀不確定性,放慢 AI 資料中心擴張,Lumentum 的高速光收發器與雷射需求可能受到壓力。競爭也是重要變數。博通 Broadcom、Coherent、InnoLight 等公司都在高速光學與收發器市場快速推進。若 Lumentum 失去重要設計案,或高階產品定價受到壓縮,毛利率擴張可能不如預期。

此外,若 1.6T、OCS 或 CPO 產品轉換不順,客戶認證延後,或供應鏈出現瓶頸,市場可能下修對公司 2026 至 2027 年成長預期。在這種情境下,LITE 股價可能回落至 600 至 800 美元區間。

2026 年 Lumentum 投資人需關注的 5 大關鍵風險

雖然 Lumentum 透過 AI 資料中心光學需求提供明顯成長空間,投資人仍需面對週期性、競爭、供應鏈與技術轉換風險。以下五項因素,是評估 LITE 2026 年股價時需要特別關注的重點。

- AI 資本支出週期敏感性: Lumentum 成長高度依賴超大規模雲端業者對 AI 基礎設施的支出。若 2026 年 AI 資本支出因投資回報疑慮或宏觀不確定性放緩,對高速光收發器的需求可能下降。

- 光學元件競爭加劇: Broadcom、Coherent、InnoLight 等競爭者都在高速光學與收發器技術上快速推進。若 Lumentum 在 800G/1.6T 解決方案中失去設計案或市占,定價與毛利率可能承壓。

- 供應鏈與製造瓶頸: Lumentum 依賴複雜全球供應鏈與先進製造能力。晶圓短缺、封裝瓶頸、地緣政治干擾或產能限制,都可能延後出貨,尤其是在 AI 需求高峰期。

- 技術執行與產品轉換風險: 1.6T、3.2T、OCS 與共封裝光學是未來成長重點。若產品開發延遲、超大規模客戶認證不順,或性能未達要求,將影響收入成長與客戶信心。

- 非 AI 業務週期性: 雖然 AI 光學是主要成長引擎,但 Lumentum 仍有 3D 感測、電信與工業技術收入。若消費電子或電信支出放緩,可能抵消部分 AI 業務成長。

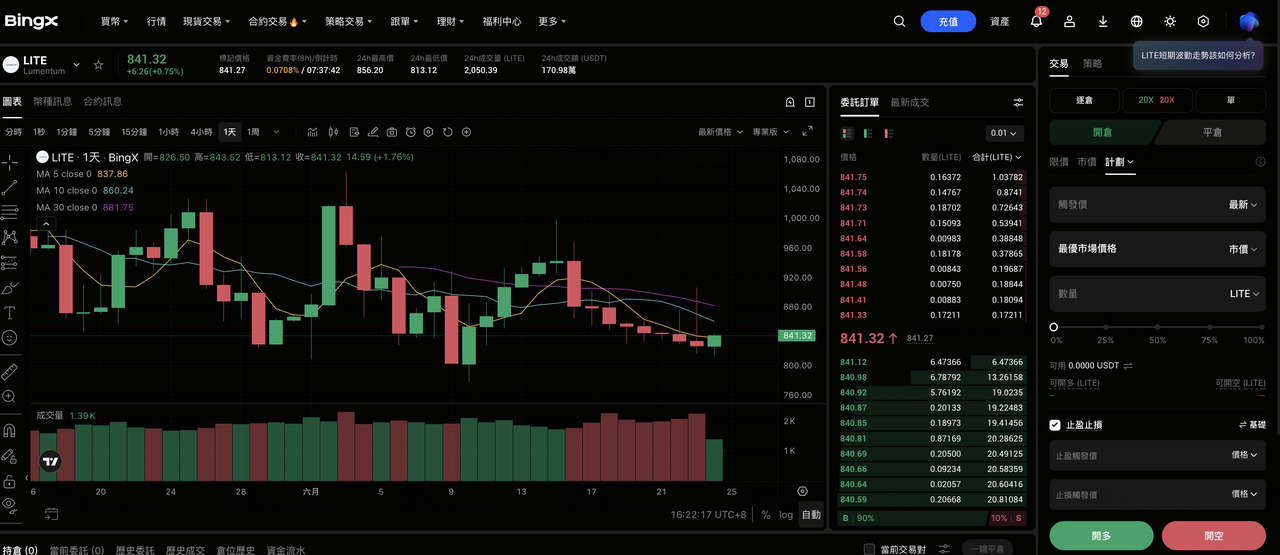

如何在 BingX TradFi 用 USDT 交易 Lumentum (LITE) 股票合約?

投資人可透過 BingX TradFi 與 BingX AI 工具,觀察 Lumentum 在 2026 年財報期、AI 資料中心訂單、800G/1.6T 光學產品出貨、OCS/CPO 採用與超大規模雲端資本支出消息前後的市場情緒、價格走勢與技術指標,並使用 USDT 參與 LITE 股價波動。

在 BingX TradFi 做多或做空 LITE 股票合約

- 前往 BingX TradFi: 在 BingX 註冊並登入 BingX App 或網站帳戶,進入 BingX TradFi 頁面,選擇股票合約交易。

- 搜尋 LITE: 在搜尋欄輸入 LITE/USDT,找到 Lumentum (LITE) 股票合約交易對,並開啟交易介面。

- 設定保證金與槓桿: 選擇逐倉或全倉模式,並依照自身風險承受度設定槓桿。LITE 屬於高波動 AI 光學供應鏈股票,容易受到財報、AI 資本支出、超大規模客戶訂單與技術升級消息影響,通常建議使用 2 至 5 倍以下較保守槓桿,以控制事件型波動風險。

- 選擇交易方向: 若預期 AI 資料中心光學需求、1.6T 產品、OCS/CPO 採用與毛利率擴張將支撐股價,可考慮開多;若預期 AI 資本支出放緩、競爭加劇、供應鏈瓶頸或估值修正將壓抑股價,則可考慮開空。

- 設定風險管理條件: 在財報公布、超大規模客戶採購消息、AI 資本支出更新與新產品認證進度前,應設定止盈 (TP) 與止損 (SL) 水位。LITE 可能因財報或 AI 光學板塊消息出現大幅波動,預先設定出場條件有助於控制風險。

結論:2026 年值得投資 Lumentum (LITE) 股票嗎?

Lumentum 是 2026 年 AI 資料中心光學供應鏈中最受關注的公司之一。隨著 AI 訓練與推理叢集規模擴大,高速光收發器、EML 雷射、OCS 與 CPO 的重要性持續提升。2025 年 16.5 億美元收入、雲端與網路業務成長,以及 2026 財年第四季 9.6 億至 10.1 億美元收入財測,都顯示公司已進入 AI 光學成長週期。不過,LITE 股價也高度依賴 AI 資本支出延續。若超大規模雲端業者維持高強度 AI 資料中心建設,且 Lumentum 持續取得高階產品設計案,股價有機會上看 1,200 至 1,400 美元;若 AI 支出放緩、競爭加劇或產品轉換不順,股價回落至 600 至 800 美元區間並不意外。

對成長型投資人而言,Lumentum 可視為 AI 資料中心光學升級趨勢的高信念標的;對保守投資人而言,較重要的觀察指標是季度雲端與網路收入、超大規模客戶訂單、1.6T/OCS 出貨進度、毛利率變化與 AI 資本支出指引。Lumentum 的長期成長空間清楚,但 2026 年股價仍會高度受到 AI 光學需求與估值容錯空間影響。

風險提醒:本文僅供資訊參考,並非投資建議。Lumentum (LITE) 股票受 AI 資本支出、光學元件競爭、供應鏈瓶頸、產品轉換、毛利率、消費電子與電信週期影響,可能出現劇烈波動。投資前應自行研究,並依照自身風險承受能力控管部位。

延伸閱讀

- 2026 年 AI 資料中心概念股有哪些?雲端、伺服器與 AI 算力基礎建設整理

- 2026 年 AI 硬體概念股有哪些?驅動新世代 AI 的 10 大核心公司整理

- 2026 年 AI 超大規模雲端概念股有哪些?7,000 億美元 AI 基礎建設競賽趨勢整理

- 2026 年 Broadcom (AVGO) 股價預測:AI 成長能否支撐 AVGO 估值並抵銷利潤率壓力

- 2026 年 Coherent (COHR) 股價預測:AI 光通訊需求能推動 COHR 突破 460 美元嗎?

- 2026 年邁威爾科技 Marvell (MRVL) 股價預測:AI 資料中心需求能否推動 MRVL 挑戰 150 美元?