在2026年4月, SanDisk Corporation (SNDK) 不再只是一家記憶體芯片製造商,它也是全球 AI軍備競賽的主要摩擦點。自2025年從Western Digital分拆以來, SNDK 帶來了驚人的239%年度回報率,在觸及965美元的歷史新高後,目前交易價格為913.02美元。投資者目前聚焦於2026年4月20日,這是SanDisk晉升至著名 納斯達克100 指數的生效日期。雖然多頭認為追蹤該指數的超過6,000億美元被動資金流入將強制進行大量買盤,但懷疑論者警告說,該股票一年內2,700%的漲幅使其容易受到「買傳聞,賣消息」動態的影響。

隨著2026年4月30日盈利報告的臨近,SanDisk正在經歷前所未有的記憶體超級週期。隨著數據中心收入飆升64%,管理層表示NAND供應已有效售罄至2026年,該公司正在利用極端的定價能力。本指南使用來自Evercore ISI、Bernstein、Trefis和ChartMill的數據,詳細分析了2026年SNDK股價預測。

您還將發現如何在 BingX TradFi上 交易SanDisk (SNDK) 股票期貨。

2026 年 SanDisk 投資人需要知道的 5 大重點

- 納斯達克100指數納入: 2026年4月20日,SNDK正式取代Atlassian進入納斯達克100。這一機械性事件強制機構ETF如 QQQ 收購數十億股票,為股票創造高流動性底部。

- NAND定價能力: SanDisk的毛利率預計在2026年第三季度達到65-67%,這是由大型語言模型(LLMs)所需的高性能企業級SSD急劇短缺所驅動的。

- TurboQuant威脅: Google的新TurboQuant算法聲稱可以將AI記憶體需求減少6倍。雖然這在3月份造成了暫時的11%下跌,但分析師對這種效率是否會殺死需求或加速AI採用(傑文斯悖論)意見不一。

- 第三季度盈利展望: 華爾街預期4月30日報告的每股收益為14.46美元,收入為47.3億美元,代表年同比盈利爆炸性增長超過4,000%。

- 2028年懸崖風險: 雖然2026年和2027年的預測極為樂觀,但2028年的共識估計表明,隨著記憶體週期自然成熟和供應最終趕上,可能出現負增長率。

SanDisk Corporation (SNDK) 是什麼?

SanDisk成立於1988年,總部位於加州米爾皮塔斯,是NAND閃存存儲解決方案的全球領導者。在2025年高度成功的分拆之後,該公司已從消費級USB和SD卡供應商重新定位為以企業為先的AI基礎設施巨頭。

SanDisk進入2026年第三季度時的遠期市盈率約為20倍,許多分析師認為這是合理的,考慮到其2027年預計的124%每股收益增長。其競爭護城河建立在垂直整合和戰略供應合作夥伴關係之上,例如最近與南亞科技的產能協議,使其能夠獲得其現在擁有的超過1,400億美元市值的更大份額。

SanDisk (SNDK) 2025 年股票表現回顧

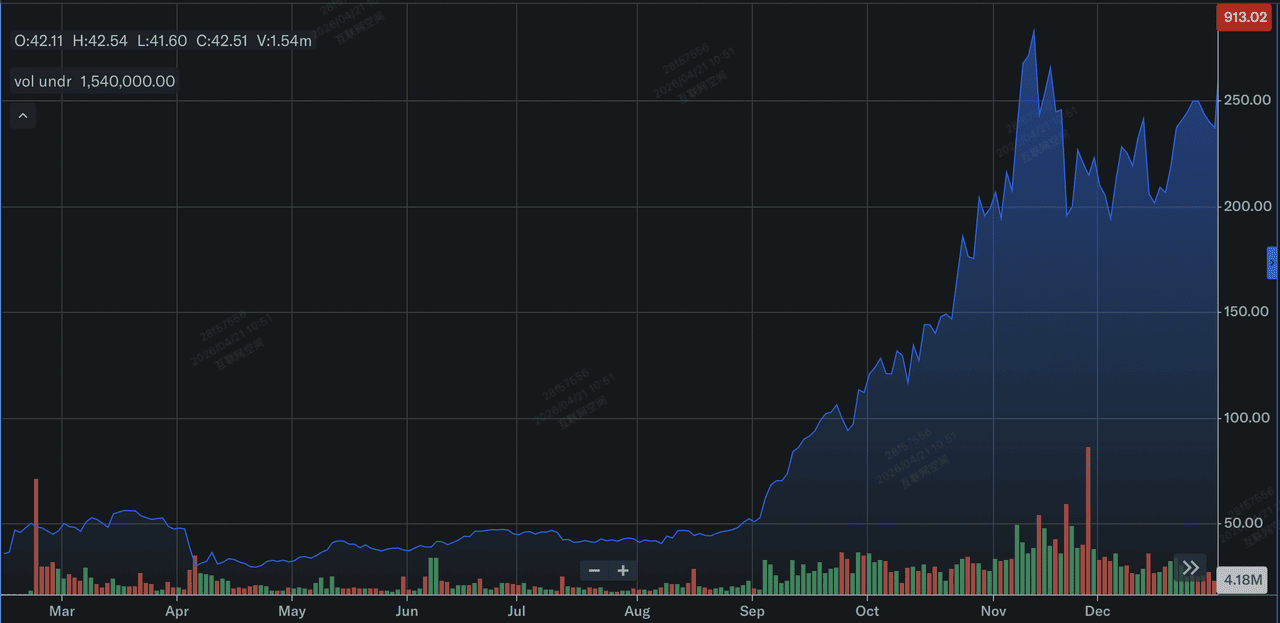

SanDisk 2025年股價表現回顧 | 來源:Yahoo Finance

2025年,SanDisk (SNDK) 經歷了變革性的拋物線式年份,主要由2025年初從Western Digital的歷史性分拆所定義。在作為獨立實體重返公開市場後,該股全年大幅上漲約550%。這一漲勢是由NAND閃存供應緊縮和為全球AI數據中心建設提供企業級固態硬盤(SSD)需求爆發的完美風暴所點燃的。

在財務方面,雖然該公司在一年中大部分時間都在應對周期性低迷的尾聲,在第四財季報告GAAP虧損2,300萬美元,但其潜在指標表明了巨大的轉折。到2025年下半年,收入開始超過分析師預期,最終季度攀升至19.0億美元。投資者積極地將SanDisk的新身份定價為純粹的AI基礎設施領導者,為該公司接近2026年納斯達克100納入時見證的更極端的2,700%漲幅奠定了基礎。

延伸閱讀: 納斯達克100 (NAS100) 2026年預測:27,000 AI突破還是22,000滯脹陷阱?

SanDisk 2026 年策略重點:從硬體製造轉型「儲存即運算」

- 企業SSD主導地位: SanDisk正在積極將其產品組合轉向高毛利的企業SSD,這現在占其連續收入增長的大部分。

- AI數據中心垂直領域: CEO David Goeckeler最近指出,數據中心現在是NAND的最大買家,這是公司歷史上首次超越消費電子產品。

- 供應紀律: 與之前的周期不同,SanDisk及其同行如 美光 和三星正在保持嚴格的按需建造紀律,以保持ASP(平均銷售價格)的高位。

2026 年 SNDK 投資重點:$1,250 樂觀目標 vs. $740 均值回歸風險

華爾街各分析師對SanDisk 2026年股價預測

SNDK股票2026年的展望是其前所未有的盈利拐點與拋物線股票技術疲勞之間的戰鬥。

多頭情境:AI 記憶體需求延續,推升股價上看 $1,250

看漲論點基於當前記憶體繁榮是結構性而非僅僅週期性的信念。如果SanDisk實現其第三季度12-14美元每股收益的激進指導,它將驗證AI驅動的企業SSD需求已從傳統的PC和智能手機週期中基本脫鉤的說法。隨著平均銷售價格(ASP)預計每季度上漲30%,Evercore ISI和Bernstein的分析師認為SNDK正進入一個極端的、非彈性定價能力期。在這種情況下,股票經歷永久的估值重評,從基於商品的倍數轉向高級AI基礎設施倍數,可能將價格推向1,250美元大關。

實際上,這種情況要求SanDisk保持其65%以上的毛利率概况,同時通過其售罄庫存狀態到2028年來利用武器化。投資者應關注數據中心部門超過60%的連續收入增長作為領先指標。如果超大規模公司儘管成本上升仍繼續全力投入資本支出,SNDK將成為 代理網絡的高毛利代理。對於交易者來說,這代表了一個逢低買入的環境,其中納斯達克100的納入提供了永久的流動性底部,將曾經動蕩的記憶體玩法轉變為核心的高阿爾法技術持股。

基本情境:SNDK 於 $940 合理估值區間震盪整理

基本情況將SNDK定位為在其拋物線2,700%漲勢後進行健康消化期。雖然股票可以說已經超過了其779美元的平均分析師目標,但花旗集團980美元和Cantor Fitzgerald 1,000美元的機構修正正在積極提高底部。這種情況預期納斯達克100納入的機械性買盤壓力將被4月30日盈利報告後的獲利回吐所抵消。股票預期在900美元至950美元的高底部整固區間內振蕩,追蹤更廣泛的PHLX半導體指數(SOX)而非孤立移動。

對於有紀律的投資者來說,這種整固代表從投機狂熱到機構穩定的過渡。數據方面,基本情況的成功定義為SanDisk達到但不一定超越其46億美元收入中點指導。它假設雖然AI軍備競賽繼續,但NAND中極端的55%連續漲價將開始正常化到可持續的15-20%範圍。這導致較低的波動性阿爾法,其中SNDK仍然是市場領導者,但將主動權讓給50日移動平均線等技術指標,為長期積累決定進入點。

空頭情境:效率提升壓力下 SanDisk 股價修正至 $740

看跌情況集中在TurboQuant悖論上,即AI軟件對支持它的硬件來說變得過於高效的風險。Google宣布每個模型的記憶體使用量減少6倍,這警告超大規模公司正在積極設計繞過NAND高成本的方法。如果這種效率提升導致出貨位數突然下降,SanDisk可能會發現自己在需求進入消化階段時承擔了數十億美元的承諾資本支出。這將觸發急劇的倍數壓縮,因為投資者意識到無法滿足的需求實際上是臨時的供應鏈瓶頸,而非永久性轉變。

從技術角度來看,跌破850美元支撐位可能會引發專門為納斯達克100納入上漲而進入的動量交易者和投機者的大規模逃離。在這種避險環境中,股票可能會尋求其740美元的平均支撐位,較當前水平修正19%。投資者必須監控市銷率;如果在收入增長連續停滯低於20%時保持高位,則表明估值泡沫。這種情況提醒在記憶體行業中,從短缺到過剩的轉換可能在單個季度報告週期內發生。

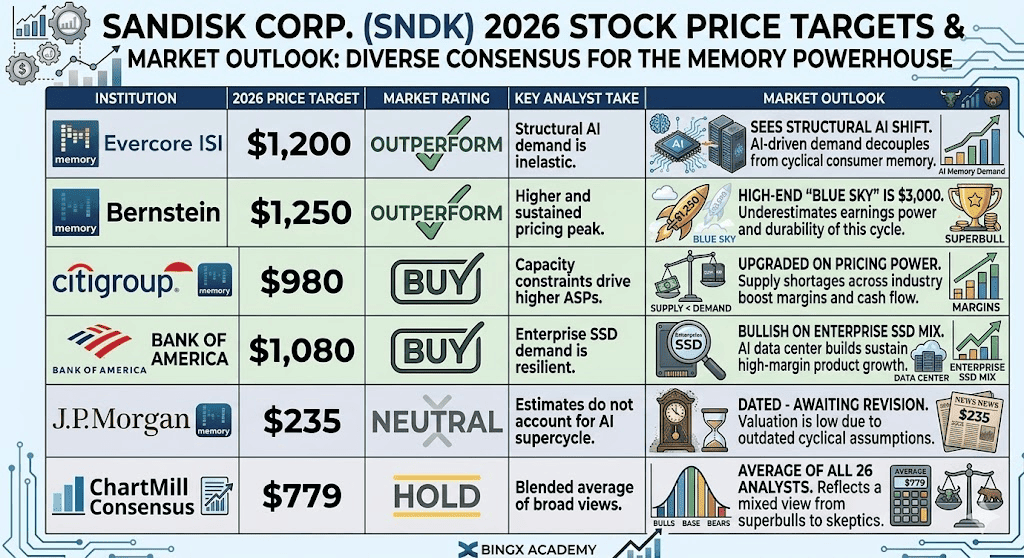

2026 年華爾街分析師對 SanDisk 的股價預測

|

機構 |

2026年目標價 |

市場展望 |

|

Evercore ISI |

1,200美元 |

跑贏大市:看到結構性AI轉變。 |

|

Bernstein |

1,250美元 |

跑贏大市:高端「藍天」目標為3,000美元。 |

|

花旗集團 |

980美元 |

買入:基於定價能力升級。 |

|

美國銀行 |

1,080美元 |

買入:看好企業SSD組合。 |

|

摩根大通 |

235美元 |

中性:(過時 - 等待修訂)。 |

|

ChartMill共識 |

779美元 |

持有:所有26位分析師的平均數。 |

如何在 BingX 交易 SanDisk (SNDK) 股票?

通過 BingX AI的預測分析,在BingX TradFi上應對AI記憶體週期的波動性。交易者可以利用槓桿為下一輪漲勢定位或對沖週期性轉變。

BingX期貨市場上的SNDK/USDT永續合約

在 BingX TradFi 做多或做空 SNDK 股票合約

- 導航至 BingX TradFi 並選擇股票期貨。

- 選擇 SNDK/USDT永續合約。

- 設置您的槓桿,例如2x-5x,如果您預期盈利超預期,請選擇開多倉,如果您認為納斯達克100納入是頂部信號,則選擇開空倉。

- 設置 止盈(TP)和止損(SL) 水平來管理SNDK中常見的極端10-15%日波動。

2026 年 SNDK 投資人需關注的 5 大關鍵風險

為了成功應對2026年市場,投資者必須在SanDisk在AI記憶體超級週期中的主導地位與這五個關鍵宏觀和營運逆風之間取得平衡。

- TurboQuant軟件效率: 模型壓縮的持續進步可能會降低NAND的總潛在市場。

- 超大規模公司資本支出消化: 經過2025-2026年的大規模建設後,大型科技公司可能會進入消化階段,停止購買新硬件。

- 週期性成熟: 歷史上,每次記憶體繁榮都以供應過剩結束。關注三星或SK海力士產能的任何擴張。

- 地緣政治供應鏈: 由於製造業集中在亞洲,區域緊張局勢的任何升級都可能擾亂SanDisk的售罄庫存。

- 監管審查: 作為主導的AI組件供應商,SanDisk可能在特定區域市場面臨反壟斷或出口限制障礙。

結論:2026 年值得投資 SanDisk (SNDK) 股票嗎?

2026年的SanDisk代表了從週期性商品製造商到AI基礎設施高毛利支柱的關鍵轉折。雖然其20倍遠期市盈率與記憶體部門的歷史標準有顯著偏離,但它反映了極端定價能力和類似軟件盈利能力的65%毛利率的獨特時期。對於實用投資者來說,2026年4月30日的盈利發布作為決定性的概念驗證;它將決定AI超級週期是否可以從根本上維持四位數股價,或者最近的納斯達克100納入激增是否標誌着技術疲勞點。

在以代理網絡定義的市場中,SanDisk的表現不再與消費電子產品掛鉤,而是與全球超大規模公司的資本支出週期掛鉤。投資者應優先監控企業SSD位出貨量和管理層對4月20日後NAND定價可持續性的評論。對於尋求敞口的人來說,當前的913美元水平為結構性多頭提供了高確信度的進入點,而保守的交易者可能更喜歡等待盈利後消化階段,看看850美元支撐位是否能抵禦潛在的軟件驅動需求效率。

風險提醒: 交易和投資SNDK等股票涉及重大資本損失風險。記憶體行業以其週期性著稱,過去2,700%的收益並不保證未來回報。SanDisk的表現對超大規模公司資本支出轉變、TurboQuant等硬件效率突破以及不斷演變的全球供應鏈動態高度敏感。在分配資本前,請始終進行獨立盡職調查或諮詢財務顧問。