2026年中期全球農業矩陣正在應對收縮、供應失衡和變化的局部天氣模式。 小麥(Wheat)作為全球糧食安全的基礎指標,正進入極其複雜的2026/27年營銷年度,其特點是總產量收縮和期末庫存緊張。

雖然嚴重乾旱重創了主要西方出口國的產量,將一些作物推至數十年來的低點,但黑海地區持續的大量產出和改善的局部降雨正對價格暴漲形成明確限制。對於全球 商品交易員而言,主要基準的結構性波動仍與近期作物進展報告、不斷變化的動物飼料經濟學以及北半球收穫的最終實現密切相關。

延伸閱讀: 2026年如何用加密貨幣交易商品:石油、黃金、白銀和傳統金融如何上鏈

重點摘要:2026年小麥投資者需要了解的5件事

- 全球產量軌跡收縮: 國際穀物理事會(IGC)預測2026/27季度全球小麥(Wheat)產量約為8.2億公噸(MMT)。這比上一季度破紀錄的8.42億+公噸下降了3%(約2,400萬公噸)。

- 美國產量創54年結構性低點: 主要影響硬紅冬麥(HRW)作物的嚴重廣泛乾旱重創了美國產量。美國所有小麥總產量預計將達到1972/73季度以來的最低水平,嚴重限制了美國的出口能力。

- 黑海主導地位限制上漲空間: 儘管存在全球赤字,俄羅斯仍繼續主導基準出口定價。私人估計俄羅斯產量回升至9,000萬公噸,豐富的近期供應正阻止持續的看漲合約突破。

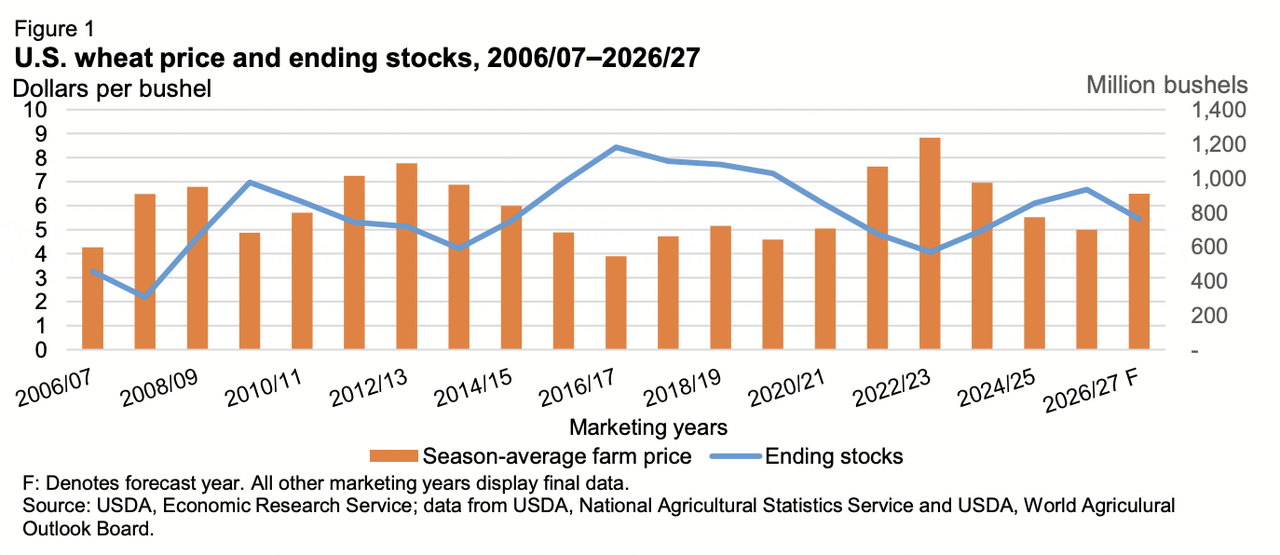

- 全球期末庫存緊張: 綜合資產負債表顯示結構性較少的儲備。美國農業部將即將到來的2026/27年全球期末庫存定為2.75億公噸,比前一年的2.79億公噸基準有所下降,而IGC則追踪到更急劇的下降至2.82億公噸。

- 進口地區飼料需求趨平: 西方高現金價格已打亂標準替代比率。東南亞主要進口商正積極縮減用於畜牧飼料的小麥(Wheat)配額,大幅轉向更具競爭力的粗粒,如玉米。

延伸閱讀: 如何在BingX投資黃金:2026年初學者指南

了解全球小麥基準

資料來源: 美國農業部

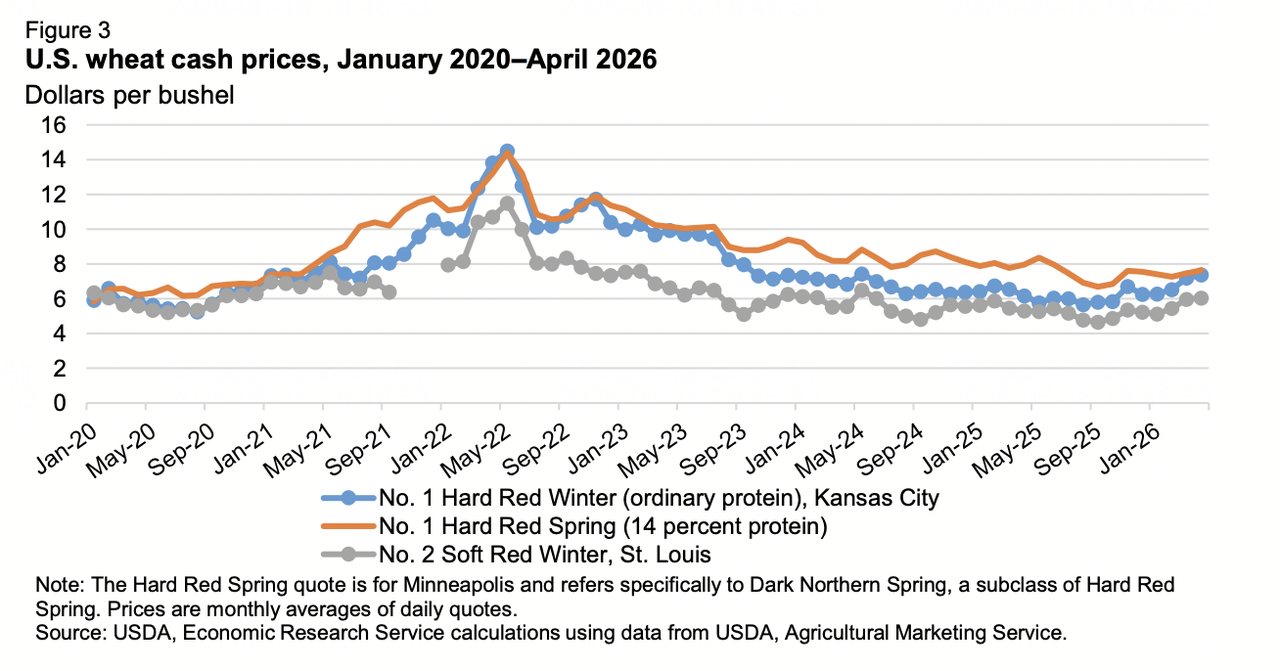

國際 小麥(Wheat)貿易並非統一;它依賴於反映當地穀物品種、蛋白質結構和運輸物流的不同定價節點:

- 芝加哥期貨交易所(CBOT)軟紅冬麥: 基準碾磨和飼料品質的全球基礎基準。

- 堪薩斯城期貨交易所(KCBT)硬紅冬麦: 工業麵包製作的優質標準,目前承受著北美環境壓力的衝擊。

- 明尼阿波利斯穀物交易所(MGEX)硬紅春麥: 因混合而備受推崇的高蛋白春季品種,主要反映北部平原天氣溢價。

資料來源: 美國農業部

各地區小麥供需關鍵驅動因素

美洲:嚴重歷史乾旱

美國正在應對一個特殊的結構性供應緊縮。受產量下降和種植面積減少的推動,所有小麥種植面積創下1919年以來的最低足跡,美國冬季作物正呈現自1965年以來最小規模的趨勢。產量預期已下調5%至每英畝50.8蒲式耳。因此,美國農業部預計美國出口將達到多年低點2,150萬公噸(7.75億蒲式耳),推動預計的國內季節平均農場價格上升至3年高點每蒲式耳6.50美元。

黑海:侵略性定價權

俄羅斯仍然是世界無可爭議的領先出口國,預計將出運4,700萬公噸的大量貨物。雖然產量比歷史峰值下降約5%,但私人分析台正在為春季條件改善下的9,000萬公噸總作物建立強有力的論證。與此同時,烏克蘭穀物協會預測國內產量為2,280萬公噸。然而,烏克蘭的實際出口鏈(預計出運量為1,300萬公噸)仍然受到物流瓶頸、高風險溢價和受損農業基礎設施的根本制約。

歐洲和澳洲:天氣轉變

歐洲普通小麥預期已因中央作物監測區域異常乾燥的春季條件而下調至1.288億公噸。在南半球,澳洲的ABARES預測由於早季節嚴重乾旱,產量將急劇下降26%至2,670萬公噸。然而,大量冬季降雨事件正激發後期恢復希望。在其他地方,南美洲呈現穩定態勢,阿根廷在優良土壤濕度參數下順利完成種植。

歷史回測:回顧2025/26週期破壞性調整

為了解當前2026/27年景觀的緊張局勢,交易員必須回顧結束上一個2025/26年營銷年度的波動數據修正。美國農業部最近的更新顯示隱藏消費激增和貿易流加速如何比最初建模更快地侵蝕全球資產負債表。

- 中國替代激增: 最大的需求衝擊來自中國,國內飼料和殘餘消費激增200萬公噸至3,300萬公噸的大量規模。這一趨勢發生是因為全球 小麥(Wheat)價值相對於國內玉米已跌至多年低點,促使中國工業畜牧業務積極在動物飼料配比中用小麥替代玉米。

- 生產重新平衡: 2025/26年全球產量穩定在8.438億公噸。微調顯示土耳其作物下調(下降70萬公噸至1,680萬公噸)主要被英國意外豐收(上升至1,230萬公噸)所抵消。然而,結構性需求大大超過了這些邊際供應變化。

- 全球庫存消耗: 加速的貿易動態比預期更快地侵蝕了全球儲備。貿易追踪顯示輕快的出運速度,推動總出口達到2.244億公噸。俄羅斯(上升至4,600萬公噸)、加拿大(上升至3,000萬公噸)和哈薩克斯坦(上升至1,200萬公噸)清除了大量庫存,表現優於阿根廷和澳洲之外的較慢步調。

- 庫存消耗: 亞洲無情的畜牧飼料使用和侵略性出口清算的這種匯聚迫使全球2025/26年期末庫存大幅下調390萬公噸,將其減至2.792億公噸。這種下降主要由中國、哈薩克斯坦和俄羅斯的重大儲存下降主導,為本年度設定了脆弱的低庫存基礎。

2026年中期小麥商品定價概況

基本市場突出了主要國際貿易台的高度壓縮、區間波動定價結構。

|

期貨和現金基準 |

操作位置/數據 |

|

芝加哥7月合約(CBOT) |

$5.84 / 蒲式耳 |

|

交易經濟學基準 |

$5.95 / 蒲式耳 |

|

明尼阿波利斯春小麥(MGEX) |

$6.18 / 蒲式耳 |

|

加拿大西部紅春小麥(CWRS 1,13.5%) |

~$275 / 公噸(薩斯喀徹溫省現貨) |

|

安大略軟紅冬小麥(SRW)出價 |

~$7.00 - $7.04 / 蒲式耳 |

|

美國農業部美國全小麥農場價格預測 |

$5.00 - $6.50 / 蒲式耳範圍 |

|

全球期末庫存(美國農業部 / IGC) |

2.75億 - 2.82億公噸 |

轉變中的小麥進口商動態

關鍵走廊國內收穫的崛起

2026年國際 小麥(Wheat)價值的主要結構性壓力是歷史進口中心需求的快速減速。北非和近東亞地區,特別是摩洛哥、埃及、敘利亞和土耳其等地區,正積極削減國際採購訂單。強勁的破紀錄綜合國內收穫顯著緩衝了這些國家,隔離了它們的本地經濟並減少了對西方航運路線的傳統依賴。

畜牧飼料中的玉米替代效應

全球產量降低的結構性現實使優質碾磨品種保持在顯著溢價水平。因為 小麥(Wheat)在與競爭對手粗飼料穀物的成本競爭力方面表現不佳,東亞和東南亞主要進口經濟體,如印尼、越南和菲律賓,已系統性地更新了它們的進口概況。工業畜牧營運商正積極調整穀物比率,減少其總小麥進口量以保持利潤結構。

2026年小麥市場預測:牛市與熊市展望

牛市論點:天氣干擾和地緣政治摩擦

結構性牛市論點主要依賴於局部作物失敗的實現。如果後期高溫或突然霜凍襲擊推進的歐洲冬季灌漿階段,或如果澳洲麥帶最近的降雨證明不足以治癒早期乾旱,全球期末庫存可能收縮至心理突破點以下。此外,黑海航運通道的任何重新升級或基礎設施瓶頸都可能立即觸發芝加哥合約的急劇空頭回補反彈。

熊市論點:黑海產量提升和需求疲軟

熊市論點假設即將到來的歐洲和黑海收穫在沒有重大干擾的情況下到達。如果9,000萬公噸俄羅斯作物的私人估計得以實現,市場將面臨可能壓倒西方定價結構的近期現金供應浪潮。隨著全球消費疲軟和北非進口需求保持結構性低位, 小麥(Wheat)價值面臨長期橫向整理或下行價格壓力。

延伸閱讀: 商品、外匯和黃金在2026年貴金屬高位中在鏈上升溫

如何在BingX TradFi交易小麥期貨

BingX上的 TradFi架構為使用USDT結算永續合約進入農業 商品市場 提供了高度流暢的現代基礎設施,允許交易員規避舊世界期貨經紀循環。

在BingX期貨上用USDT做多或做空小麥永續合約

BingX期貨市場上的小麥(Wheat)永續合約

- 導航到BingX交易平台並直接導航到TradFi股票/商品期貨界面。

- 選擇 小麥(Wheat)永續合約。

- 在提交訂單票據前驗證活躍交易時段。由於較低的即時訂單簿密度,價差和局部波動率可能在延長交易時段期間擴大。

- 配置您的首選保證金模式(隔離模式用於定義邊界隔離,或全倉模式用於集體投資組合匯集)並選擇槓桿指標。

- 如果您預期積極積壓轉換、連續收益表現超預期或強勁利潤指導更新,則執行開多。如果您希望對沖技術板塊回調、估值過度擴張或潛在製造執行摩擦,則執行開空。

- 在訂單輸入後立即實施保護性止盈(TP)和止損(SL)邊界參數,以防止資本配置受到突然宏觀市場波動的影響。

結論:在BingX導航2026年小麥市場

2026年全球 小麥(Wheat)市場呈現典型的基本面對峙。雖然結構性緊張的資產負債表、數十年來美國產量下降和澳洲天氣憂慮提供了堅實的長期底部,但即時定價現實受到強勁的黑海出運量和隔離進口國的制約。

對於 商品參與者而言,在這種環境中的成功需要跟踪北半球平原的局部天氣發展以及結構性全球出口速度。

風險提醒:交易農業商品涉及對環境不可預測性、政府出口干預和地緣政治政策調整的極端暴露。請始終進行全面風險管理並在所有頭寸部署保護性交易協議。