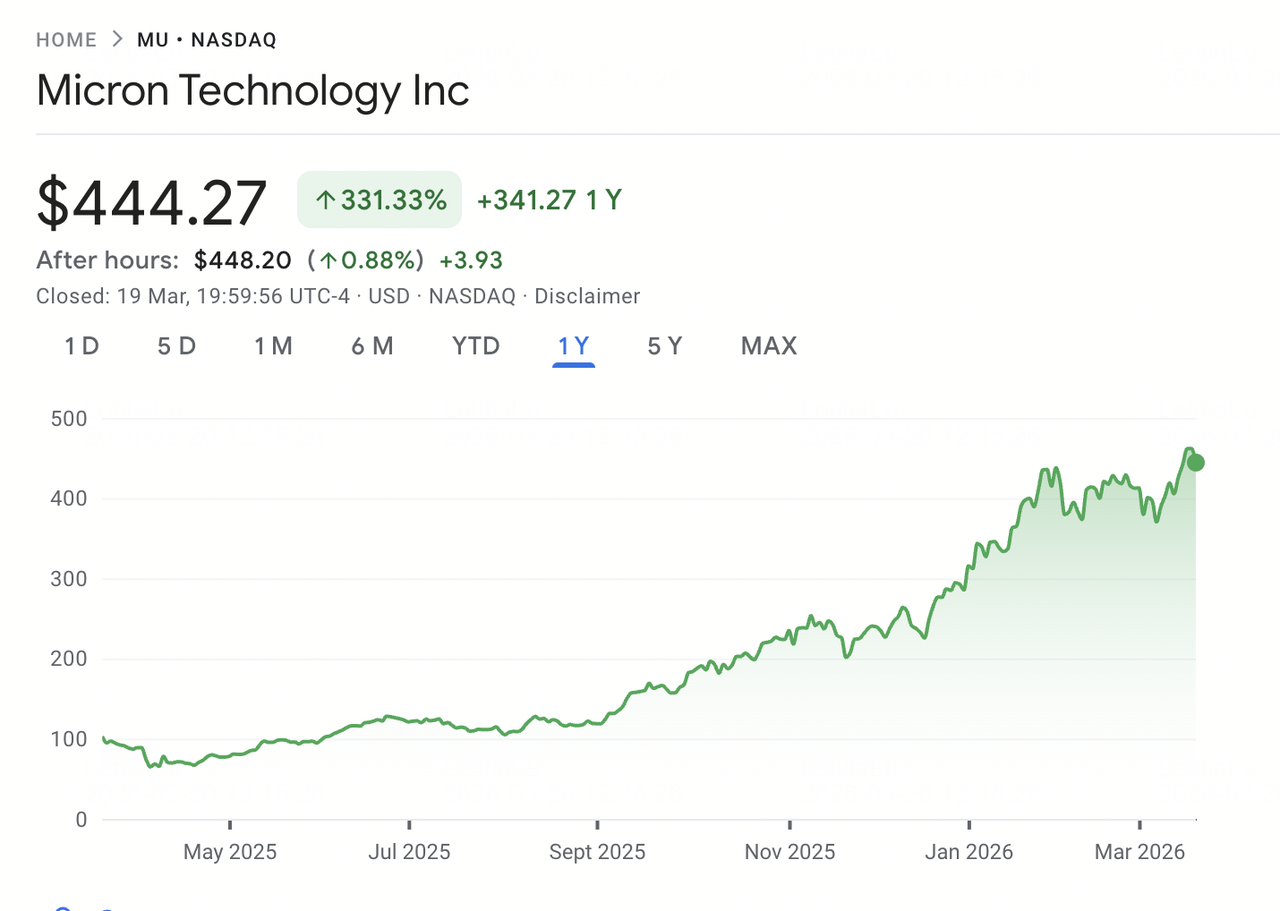

Micron TechnologyはAIインフラ構築の代表的な企業の一つとなっています。世界中のデータセンターがAIモデルの訓練と運用のためにGPUクラスターを拡張する中、高帯域メモリ(HBM)と先進DRAMの需要は業界の供給能力を上回るペースで成長しています。SK HynixとSamsungと並んで世界で3社しかない主要DRAM製造業者の一つであるMicronは、主要な受益者として浮上しています。株価は過去1年間で約340%上昇し、2026年3月に過去最高値471.34ドルに達した後、反落しています。

2026年3月18日、Micronは2026年度第2四半期の決算を発表し、売上高、粗利益率、1株当たり利益、フリーキャッシュフローすべてにおいて会社記録を更新しました。第2四半期の売上高は238.6億ドルに達し、前年同期比でほぼ3倍となり、第3四半期のガイダンスである335億ドルは2024年度までの同社の年間売上高を上回る水準でした。それにもかかわらず、株価は翌セッションで典型的な「噂で買って事実で売る」反応により約4%下落し、3月19日に444ドル付近で終了しました。この下落は、260億ドルを超える2026年度設備投資予測の引き上げとSummit Insightsの格下げに対する懸念が要因でした。2026年3月20日時点で、MUは444ドル付近で取引されており、アナリストの目標株価は高値で500-525ドルの範囲となっています。このガイドでは、Bernstein、RBC Capital、Needham、TD Cowen、Wedbush、Rosenblatt Securitiesの最新データを使用して、2026年のMU見通しを検証します。

注記:Micronの会計年度は9月から8月です。2026年度第2四半期は2026年2月26日に終了しました。次回の決算発表(2026年度第3四半期対象)は2026年7月1日に予定されています。

重要ポイント:2026年にMicron投資家が知るべき5つのこと

Micronの2026年見通しは、AIインフラ需要による並外れた短期的な勢いを反映する一方、メモリ上昇サイクルの持続性とそれを維持するために必要な資本の規模に関する疑問も示しています。投資ケースを形成する5つの重要な数字とテーマをご紹介します。

- 2026年度第2四半期売上高は記録的な238.6億ドルに達し、前年同期比196%増:Micronの第2四半期売上高は前年同期比でほぼ3倍となり、予想の約192億ドルを上回りました。非GAAP EPSは12.20ドルとなり、コンセンサス予想の8.79ドルを39%上回り、粗利益率は強力な価格設定とHBM製品のリッチなミックスにより56.8%から74.6%に拡大しました。

- 2026年度第3四半期ガイダンスは売上高335億ドル、EPS 19.15ドルを示唆:経営陣は第3四半期売上高を335億ドルとガイダンスし、1年前の93億ドルの3倍以上となります。EPSガイダンスの19.15ドルは約12.05ドルのコンセンサス予想を大幅に上回りました。約81%の粗利益率はさらなる向上を示し、より強いDRAMとHBMの価格設定、単位コストの低下、有利なミックスに支えられています。

- HBM4の生産が開始され、2026年のキャパシティはすでにコミット済み:2026年3月16日、MicronはNvidiaのVera Rubinプラットフォーム向けHBM4の高量産体制に入り、PCIe Gen6 SSDとSOCAMM2も併せて開始しました。同社は2026年のHBM生産能力のほぼ全てが価格と数量の合意の下ですでにコミットされており、短期的な売上の不確実性を軽減していると述べました。

- 2026年度設備投資を250億ドル超に引き上げて拡張に資金提供:MicronはHBMとDRAM生産能力拡張のため、2026年度設備投資予測を250億ドル超に引き上げました。同社がアイダホ州とニューヨーク州の製造拠点建設、シンガポールと日本での生産能力拡張、インド工場の立ち上げを進める中、2027年にはさらなる増加が予想されます。この投資規模は決算発表後の売りの一因となりました。

- アナリストコンセンサスは強気買い推奨を維持、目標株価は500-525ドル:第2四半期決算後、Bernsteinの510ドル、RBC Capitalの525ドルを含む複数の企業が目標株価を引き上げ、その他も500ドルに設定しています。約40人のアナリストの平均目標株価は420-450ドル付近にあり、サイクル期間とHBM価格の持続性に関する見解の違いを反映しています。

Micron Technology(MU)とは?

Micron Technology, Inc.(Nasdaq: MU)は、アイダホ州ボイシに本社を置く世界最大級のメモリおよびストレージ半導体製造業者です。1978年に設立され、データセンター、PC、スマートフォン、自動車システム、産業機器で使用されるDRAM、NANDフラッシュ、NORフラッシュの設計、開発、製造、販売を行っています。MicronはMicronとCrucialブランドで製品を販売し、米国、日本、台湾、シンガポール、インドに施設を運営しています。

Micronは4つの事業部門で運営されています。Cloud Memory Business Unitはハイパースケールデータセンター向けにDRAM、HBM、CXLベースのメモリを提供し、Core Data Center Business Unitはエンタープライズとネットワーキングアプリケーションをカバーしています。Mobile and Client Business Unitはスマートフォンとパソコンに焦点を当て、Automotive and Embedded Business Unitは車両、産業、組み込み市場を担当しています。MicronはDRAMでSK HynixとSamsungと、NANDでWestern DigitalとKioxiaと競合しています。サプライチェーンの回復力が優先事項となる中、米国に本社を置き主要製造拠点を持つ唯一の大手メモリサプライヤーとしての地位はますます重要になっています。

Micronの戦略的進化(1978年から2026年):DRAM商品からAIメモリリーダーへ

その歴史の大部分において、Micronはブーム・バストサイクル、高い資本集約性、薄い利益率によって定義されるコモディティメモリ市場で事業を行ってきました。売上と収益性は需給動向に密接に連動していました。同社は一貫して製造技術に投資し、4世代にわたってDRAMノード移行をリードしましたが、メモリのコモディティ性質が評価倍率を制約していました。

AIインフラの構築がこのモデルを変革しています。GPUアクセラレータに必要な帯域幅を提供するためにDRAMダイを積層する高帯域メモリは、プレミアム価格を維持し、単位当たりより多くのウェーハ容量を必要とします。Nvidiaのプラットフォームがより多くのHBMを消費し、データセンターがより高いメモリ密度を要求する中、Micronは周期的サプライヤーから戦略的サプライヤーへと変化しています。CEOのサンジェイ・メロトラ氏は2026年度第2四半期決算説明会で、Micronが初の5年間戦略的顧客合意に署名したと述べ、より長期でコミットされたメモリ調達への転換を示しています。

Micronの主要成長段階

- コモディティメモリ時代(1978年から2022年):MicronはDRAMとNANDのスケールを通じて事業を構築し、価格と収益性の繰り返される変動を経験しました。複数の景気後退期を技術リーダーシップとコスト規律で乗り越え、世界3大DRAM製造業者の一つとして浮上しました。

- AIメモリ移行期(2023年から2025年):ChatGPTの登場とハイパースケーラーの投資がHBMと高容量DRAMの強い需要を促進しました。MicronはHBM3Eの立ち上げを行い、主要AIカスタマーとの供給合意を確保しました。売上は2024年度の約155億ドルから2025年度の374億ドルに倍増しました。

- HBM4とスケールアウト段階(2026年以降):Micronは2026年にHBM容量のほぼ全てがコミットされ、NvidiaのVera RubinプラットフォームでHBM4生産が進行中の状態で開始しました。同社は年間250億ドル超の設備投資を目標とするグローバル拡張を実行しながら、最高ボリュームノードとして1-gamma DRAMとG9 NANDの立ち上げを進めています。

Micron Technology 2026年度第2四半期業績概要:全指標で記録的な結果

Micronは2026年度第2四半期を、売上高、粗利益率、EPS、フリーキャッシュフローすべてでガイダンスとアナリスト予想を上回る結果で締めくくりました。この四半期は、AI主導の需要、業界の供給逼迫、HBMと先進DRAMノードへのリッチな製品ミックス転換の組み合わせを反映しました。

出典:Google Finance

1. 売上高238.6億ドルで前年同期比196%増、前期比75%増

第2四半期売上高238.6億ドルは、アナリストコンセンサス予想の約192億ドルを24%以上上回りました。クラウドメモリ売上高は160%以上増加し77.5億ドルとなり、モバイル・クライアント事業は1年前の22.4億ドルから77.1億ドルに達しました。DRAMとNAND売上高はともに四半期記録を更新し、4つの事業部門すべてでも記録を達成しました。経営陣は、AI主導の需要、供給制約、技術移行での強力な実行力に成長を帰因させました。

2. 粗利益率はHBMと先進ノードのミックス改善により74.6%に拡大

粗利益率は前期の56.8%から74.6%に達し、より高いDRAMとHBMの価格設定、1-gamma DRAMとG9 NANDの立ち上げによるビット当たりコストの低下、プレミアムHBM製品のより大きなミックスによって推進されました。非GAAP EPSは12.20ドルとなり、コンセンサス予想の8.79ドルを39%上回り、フリーキャッシュフローは50億ドルの設備投資後に記録的な69億ドルを達成しました。

3. 2026年度第3四半期ガイダンスはさらなる記録四半期を示唆

経営陣は第3四半期売上高を7.5億ドルのプラスマイナスで335億ドル、粗利益率約81%、EPS 19.15ドルとガイダンスしました。この売上高だけで2025年度以前の任意の年度の年間売上高を上回ります。CEOのサンジェイ・メロトラ氏は、AIとサーバー需要が供給を上回り続ける中、DRAMとNANDの需給条件は2026年以降も引き続き逼迫すると予想すると述べました。同社はまた配当を30%増の1株当たり0.15ドルに引き上げました。

4. 2026年度設備投資を250億ドル超に引き上げ長期的な生産能力に資金提供

Micronは2026年度設備投資予測を250億ドル超に引き上げ、これは以前のガイダンスより約50億ドル高い水準です。この増加は台湾での拡張とアイダホ州およびニューヨーク州での建設加速によるものです。2027年度の設備投資はさらに増加すると予想され、建設支出は前年比で100億ドル以上増加します。この投資は長期的な需要への信頼を反映しているものの、3月19日の決算後売りの主要因となりました。

2026年のMicron(MU)投資論理:MU株評価の4つの柱

2026年のMicronへの投資ケースは、AIインフラ需要と構造的に制約されたメモリ市場の交差点における同社のポジションにあります。ほとんどのアナリストは4つのコア要因を中心に見通しを組み立てています。

1. HBMはAIインフラスタックにおける戦略資産

高帯域メモリはニッチ製品からAIアクセラレータのコア部品へと変化しました。Nvidia GPUは大規模トレーニングと推論をサポートするために複数のHBMスタックを必要とします。Micronは、HBM市場が2028年まで40%のCAGRで成長し、2025年の約350億ドルから約1,000億ドルになり、2024年のDRAM市場を上回る可能性があると予想しています。2026年のHBM供給は完全にコミットされており、NvidiaのVera Rubinプラットフォーム向けHBM4を含め、従来のメモリサイクルとは異なる複数四半期の可視性を提供しています。

2. 技術リーダーシップが利益率拡大を支援

Micronは4世代にわたってDRAMノード移行をリードしてきました。1-gamma DRAMノードは、同社史上最速の歩留まり向上で2026年半ばまでに過半数の生産に向けて立ち上がっています。ビット当たりコストの低下は利益率拡大を支援し、G9 NANDも同様の軌道を辿っています。このリーダーシップはまた、先進3Dスタッキングと密なノード統合を必要とするHBM4生産を可能にし、競合他社にとってのバリアを作り出しています。

3. 供給制約は構造的

Micronは、AI需要が支出ではなくメモリ利用可能性によって制限される中、DRAMとNAND市場は2026年以降も供給制約が続くと予想しています。HBMは標準DRAMよりも多くのウェーハ容量を消費し、全体的な供給を逼迫させます。新しい生産能力の立ち上げには2〜3年を要し、Micronのアイダホ工場は2027年に開始、ニューヨーク工場は2028年まで開始されないため、少なくとも2027年まで価格決定力を支援しています。

4. 米国製造により政策的な追い風を享受

米国に本社を置き主要製造を行う唯一の大手DRAMサプライヤーとして、Micronは国内半導体政策支援の恩恵を受ける立場にあります。1,000億ドルのニューヨークキャンパスとCHIPS法資金がこの優位性を強化しています。同社の米国、シンガポール、インド、台湾にわたるグローバル拡張は、ハイパースケーラーやAIハードウェア顧客のサプライチェーン多様化も支援しています。

2026年のMicron(MU)価格予測:強気vs弱気見通し

ウォール街は2026年度第2四半期決算後にMicronの目標株価を引き上げました。2026年3月20日時点で、MUは幅広い建設的コンセンサスを維持し、ほとんどのアナリストが買い推奨またはアウトパフォーム評価を維持しています。予測レンジは拡大しており、HBM価格の持続性とMicronの高い設備投資を市場がどう吸収するかについての不確実性を反映しています。

2026年のMicron Technology(MU)機関投資家目標株価

| 機関 | 目標株価 | レーティング / 主要見解 |

| RBC Capital (Srini Pajjuri) | $525 (425ドルから引き上げ) | アウトパフォーム。2026年3月16日引き上げ。HBM4立ち上げと完全コミット済み2026年供給が予想を上回る複数四半期売上可視性を牽引すると見る。 |

| Bernstein (Mark Li) | $510 (330ドルから引き上げ) | アウトパフォーム。2026年3月18日引き上げ。持続的DRAM価格とHBMミックスが2027年度まで利益率拡大を牽引すると予想。 |

| Needham (N. Quinn Bolton) | $500 (450ドルから引き上げ) | 買い推奨。2026年3月19日引き上げ。第2四半期決算と第3四半期ガイダンスをAIメモリ需要が従来モデルを上回る証拠と見る。 |

| TD Cowen (Krish Sankar) | $500 (450ドルから引き上げ) | 買い推奨。2026年3月16日引き上げ。逼迫したHBM供給とノード移行を2026年を通じた利益率拡大要因として強調。 |

| Wedbush (Matt Bryson) | $500 (320ドルから引き上げ) | アウトパフォーム。2026年3月13日引き上げ。AI主導需要とMicronのHBM4ポジショニングを主要触媒として指摘。 |

| Rosenblatt (Kevin Cassidy) | $525 (ストリート最高値) | 買い推奨。2026年3月16日維持。HBM TAMが2028年までに約1,000億ドルに達し、現在の評価を支えると見る。 |

| ウォール街コンセンサス | 約420-450ドル | 強気買い推奨。約37人のアナリスト、大多数が買い推奨/アウトパフォーム。約444ドルからの上昇を示唆、高確信目標は500-525ドル。 |

強気ケース:HBM4立ち上げと持続的AI需要がMUを500-525ドルへ押し上げる可能性

強気アナリストは、Micronの2026年HBM供給全体がすでにコミット済みという強い売上可視性を指摘しています。NvidiaのVera Rubinプラットフォーム向けHBM4立ち上げは2026年後半に第2波のプレミアム製品を追加し、2027年にはHBM4eが予想されます。第3四半期の粗利益率ガイダンスが約81%であることから、Micronは現在の評価水準を正当化できる収益を生み出す軌道にあります。RBC Capitalの525ドル目標とBernsteinの510ドル目標は、AIメモリサイクルが2027年度まで延長し、実行が堅調に維持されるシナリオを反映しています。

弱気ケース:設備投資のオーバーハングとサイクルリスクがMUを350-400ドル付近に維持する可能性

弱気アナリストは構造的リスクを強調しています。メモリは依然として周期的な産業であり、AI需要の鈍化、SamsungやSK Hynixによる積極的な生産能力拡張、マクロ経済の軟化は価格を素早く反転させる可能性があります。2026年度に250億ドル超、2027年にさらなる増加が予想されるMicronの設備投資は、実行リスクとフリーキャッシュフローへの潜在的圧力を加えています。経営陣はまた、2026年にPCとスマートフォンの出荷台数が低い2桁台で減少する可能性があると述べ、現在の強さがAIデータセンターに集中していることを示唆しています。Summit InsightsのHoldへの格下げは、ファンダメンタルズが堅調であっても上昇余地が緩やかになる可能性があるという懸念を反映しています。

2026年にMicron(MU)株を動かす可能性のある要因:2つの主要触媒

決算後の下落は、期待が高い状況では強い決算でも下落を引き起こす可能性があることを示しています。2026年を通じてMUの方向性を決定する2つの要因があります:HBM価格の持続性と7月の第3四半期決算です。

1. 2026年を通じたHBM価格と供給規律が収益力を決定

鍵となる変数は、Micron、SK Hynix、Samsungが生産を立ち上げる中でHBM価格が維持されるかどうかです。Micronの2026年供給は長期合意の下で価格がロックインされ完全にコミット済みであり、短期的な可視性を提供しています。リスクは、Samsungが予想より速く生産を拡大し、2027年以前に価格圧縮を開始することです。第1四半期にDRAMとNAND価格が約90%上昇し、さらなる上昇が予想される中、持続的な価格設定は335億ドルの第3四半期売上目標達成を支援します。価格軟化や需要を上回る供給の兆候があれば、株価に圧力がかかると考えられます。

3. 第3四半期決算でAIメモリサイクルにまだ上昇余地があるかを確認

7月1日のMicron決算発表は投資論理の決定的なテストとなります。同社は売上高335億ドル、粗利益率約81%、EPS 19.15ドルをガイダンスしており、これらの水準はすでに同社の過去の年間業績を上回っています。これらの目標を達成または上回ることができれば、現在の価格の強さを実証し、収益予想と目標株価の両方でさらなる上昇を促すと考えられます。しかし、ミスは、サイクルが予想より早くピークを迎えていることを示し、期待がいかに高くなっているかを考えると、急激な再評価を引き起こす可能性があります。

BingXでMicron Technology(MU)を取引する方法

BingXはBingX TradFiでMicron株価へのエクスポージャーをUSDT決済無期限先物を通じて提供し、ユーザーは従来の証券口座を開設することなくMUのロングまたはショートポジションを取ることができます。地域と規制要件により利用可能性は異なります。

BingX先物でUSDTを使用してMicron Technology(MU)株式無期限先物をロングまたはショート

BingX TradFiでUSDTを使用してMicron株式無期限先物を取引し、レバレッジエクスポージャーを獲得するか、ロング・ショート両方のポジションを取ることができます。これらのUSDT決済契約はMU株価を追跡し、満期日はありません。

- BingXアカウントを作成・保護:BingXに登録し、必要に応じて本人確認(KYC)を完了し、アカウントを保護するために二段階認証(2FA)を有効にします。

- USDTまたはサポートされている資産の入金:USDTまたはその他のサポートされているステーブルコインをBingXウォレットに転送します。正しいブロックチェーンネットワークを選択し、進行前に最低入金要件や手数料を確認してください。

- MU/USDT無期限契約を見つける:BingX先物セクションに移動し、株式先物を選択し、MU/USDT無期限契約を検索します。現在の価格、資金調達費用、建玉を確認してください。Micronはナスダックのスケジュールに従い、通常の取引時間は東部標準時で月曜日から金曜日の午前9:30から午後4:00です。プレマーケットおよびアフターアワーセッション中は流動性が低くなる可能性があります。

- 証拠金モードとレバレッジを選択:分離またはクロス証拠金モードを選択し、レバレッジを設定します。MUは過去に決算発表後のセッションで6-10%動いています。3月18日の報告前のオプション価格設定は、6.7-9.9%の決算後変動を示唆していました。2026年7月1日の第3四半期報告などの高ボラティリティ触媒イベント周辺のリスク管理では、2-3倍のレンジのレバレッジが一般的に言及されるアプローチです。

- 方向性を選択して注文:HBM価格が第3四半期まで維持され、335億ドルの売上ガイダンスを確認する結果になると予想する場合はロングを、設備投資の懸念、競合他社からのHBM供給正常化、またはより広範なAI支出減速がガイダンスと評価に重しとなると予想する場合はショートを選択します。確認前にBingX AIを使用して主要テクニカルレベルと現在の市場センチメントを確認してください。

- 利確・損切りレベルの設定:主要触媒イベント前に利確・損切り注文を使用してください。MUは決算、HBM価格データ、AIセクターのニュースフローに反応して両方向に大きく動く可能性があり、事前設定した出口レベルは急速に動く条件でのリスク管理に役立ちます。

2026年にMicron投資家が注視すべき5つの主要リスク

Micronの強いパフォーマンスと短期的な可視性にもかかわらず、2026年の収益軌道と株価パフォーマンスに重大な影響を与える可能性のあるいくつかのリスクがあります。

- メモリの周期性が利益率拡大を反転させる可能性:DRAMとNANDは需給変動に主導される周期的な性質を維持しています。2024年度の約20%から2026年第2四半期の74%超へと粗利益率を押し上げた価格レバレッジは、価格が軟化すれば反転する可能性があります。AI需要の減速、ハイパースケーラーの在庫積み上げ、SamsungやSK Hynixからのより速い供給増加は利益率を圧迫する可能性があります。

- 高い設備投資が実行とキャッシュフローリスクをもたらす:2026年度に250億ドル超、2027年にさらなる増加が予想されるMicronの設備投資は、ピークサイクル投資を表しています。アイダホ州とニューヨーク州の新工場が稼働に達する前に需要が弱まれば、フリーキャッシュフローが圧迫される可能性があります。大型半導体設備投資サイクルは開始後の減速が困難で、下降リスクを増加させます。

- HBM競争が価格決定力を侵食する可能性:NvidiaでのSamsungのHBM認定と継続する立ち上げ、SK HynixのリーダーシップとHBM4進展は、Micronの最重要セグメントでの競争を激化させます。主要AIカスタマーでの配分失失または予想より速い供給増加は価格設定と市場シェアを弱体化させる可能性があります。

- 地政学的・サプライチェーンエクスポージャーがリスクとして残存:Micronの台湾での事業と中国での売上エクスポージャーは、輸出規制と地政学的緊張への感受性を生み出しています。米中貿易摩擦、台湾海峡の不安定性、半導体サプライチェーンへのより広範な混乱は生産、コスト、売上に影響を与える可能性があります。

- 340%上昇後の評価は依然として敏感:約340%の上昇後、MUは444ドル付近で取引されており、最近の高値に近い水準です。収益成長は現在の倍率を支えていますが、評価はメモリサイクルが高水準を維持することを前提としています。需要緩和や価格正常化の兆候があれば、メモリ株が過去にサイクル変化に素早く反応してきたように、急激な再評価を引き起こす可能性があります。

結論:2026年にMicron Technology(MU)株に投資すべきか?

Micronの2026年度第2四半期決算は同社史上最強クラスの結果となり、売上は前年同期比でほぼ3倍、粗利益率は74%超、第3四半期ガイダンスは2025年度以前の同社年間売上を上回っています。NvidiaのVera Rubinプラットフォーム向けHBM4生産が進行中、2026年HBM供給が完全にコミット済み、初の5年戦略的合意が締結されるなど、Micronは周期的メモリサプライヤーから改善された売上可視性を持つ戦略的AIインフラプレーヤーへと移行しています。

同時に、3月19日の下落は、約340%上昇した株式が継続的な実行力を価格に織り込んでいることを強調しています。強気目標は525ドルに達しますが、コンセンサスは約444ドルからのより限定的な上昇を示唆しています。見通しは現在、HBMとDRAM価格の維持、SamsungのHBM供給拡大速度、第3四半期決算が335億ドルの売上軌道を確認するかという3つの変数にかかっています。この文脈において、Micronは依然として高確信のAI受益者ですが、サイクル正常化の兆候にますます敏感になっているものでもあります。

リスク注意事項:本コンテンツは情報提供目的のみで投資助言ではありません。Micron(MU)にはメモリの周期性、高い設備投資、SamsungとSK HynixからのHBM競争、地政学的エクスポージャー、急激な上昇後の評価感応性を含むリスクがあります。投資家は決定前に独自の調査を行うべきです。