エグゼクティブサマリー

2026-06-12における Space Exploration Technologies Corp. (SPCX)の大型株式公開は、グローバル資本市場の分岐点となりました。1株135ドルの固定公開価格で750億ドルを調達し、8,330万株のオーバーアロットメント(「グリーンシュー」)オプションの完全実行により即座に107億ドルを追加吸収することで、SpaceXは人類史上最大の株式公開を実現しました。

取引初日、激しい機関・個人投資家の需要により株価は19.2%上昇し、初回セッションを160.95ドルで終了し、時価総額は2.1兆ドルを超えました。2026-06-15の取引終了時には、さらにモメンタムが加速し、192.50ドルでセッションを終了し、時価総額を2.5兆ドル超まで押し上げました。

しかし、個人投資家の狂騰の背後には、高度に計算された決定論的流動性触媒が存在します。グローバル指数プロバイダーによって制定された大規模な規制枠組み改正により、SpaceXは前例のない急速な指数組み入れスケジュールを引き起こしました。今後6週間で、大規模な構造的需給ミスマッチが現実化し、グローバル追跡ファンドとパッシブ指数が220億ドルから325億ドルの SPCX株式を吸収することを余儀なくされます。

この機関投資家向け詳細レポートでは、差し迫った指数リバランス・スイープのメカニカルなスケジュール、指数ルール、構造的制約、システマティックな追い風について詳しく説明します。

SpaceXのコア指数組み入れスケジュールと構造的ルール変更

歴史的に、メガキャップテック大手が公開市場に参入する際、指数組み入れ適格性までに数ヶ月のラグ期間がありました。2兆ドルの資産を除外する指数のトラッキングエラーリスクを認識し、 NasdaqとFTSE Russellの両方が、公開前に歴史的なルール変更を実施しました。

SpaceX (SPCX) 指数組み入れマイルストーンロードマップ (2026–2027)

|

目標日 |

指数マイルストーンイベント |

運用メカニズムと市場インパクト |

|

2026-06-12 |

Nasdaq公開完了 |

株式が135ドルのベースIPO価格で公開取引を正式に開始し、初期の数兆ドル時価総額ベースラインを確立。 |

|

2026-06-27 |

Russell 1000 再構成 |

年次指数リストラクチャリング中にSPCXが正式に追加。市場ショックを最小化するため、購入は5日間のスムージング・ウィンドウにわたって分散。 |

|

2026-07-06 |

Nasdaq-100「ファストエントリー」実行 |

上場15取引日目に必須のパッシブ追跡買いスイープを発動し、集中的で高度に決定論的な単日流動性需要を創出。 |

|

2027年6月以降 |

S&P 500適格性ウィンドウ開始 |

S&P組み入れの最早可能日。最低12ヶ月間の累積GAAP利益を含む厳格な指数要件を満たすことが条件。 |

- 6月12日のオープナー:SpaceXはティッカーSPCXで Nasdaqへの上場に成功し、初日に160.65ドル(+19%)で終了し、フロート時価総額は約2.1兆ドル。

- 6月27日のRussell再構成:FTSE Russellによる改正を活用し、取引開始5日後に標準ロックアウトを迂回できるメガキャップ新規参加者に対応。SPCXはRussell 1000年次リストラクチャリング中に正式に追加。

- 7月6日のNasdaq-100ファストエントリー:最上位の資本化閾値に合致するメガIPOに対して15取引日目のファストトラック参入を可能にする改正ルールの下、指数は7月6日に必須の買いスイープを実施。

- S&P 500のラグ:Standard & Poor'sは最も厳格な障壁を施行。SPCXは、指数が組み入れを検討する前に12ヶ月間連続のGAAP収益性実績を要求するため、2027年6月以降まで除外されます。

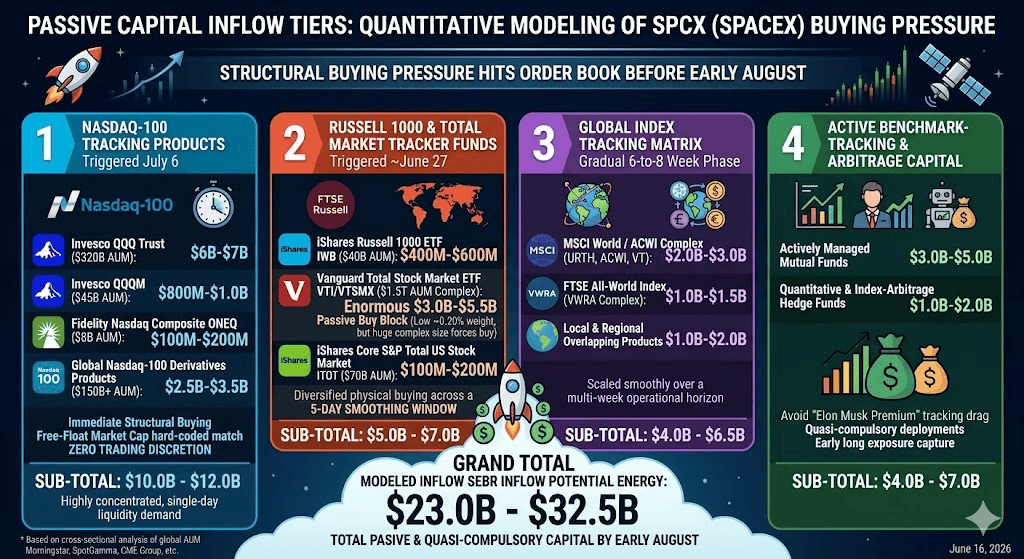

定量モデリング:パッシブ資本流入階層

グローバル運用資産(AUM)の厳密な横断分析により、8月上旬までにSPCXオーダーブックに向かうプログラマティック買い圧力の4つの階層が明らかになります。

階層1:Nasdaq-100追跡商品、7月6日発動

Nasdaq-100ファストトラックルールにより、すべてのベンチマーク指数ファンドと上場取引商品全体で即座の構造的買いが強制されます。これらの配分は浮動株時価総額に基づく指数ウェイトに合致するようハードコードされているため、ファンドマネージャーは取引裁量権を一切持ちません。

- Invesco QQQ Trust(AUM 3,200億ドル):推定必須SPCX購入規模60億ドル~70億ドル。

- Invesco QQQM(AUM 450億ドル):推定必須SPCX購入規模8億ドル~10億ドル。

- Fidelity Nasdaq Composite ONEQ(AUM 80億ドル):推定パッシブ購入規模1億ドル~2億ドル。

- グローバルNasdaq-100デリバティブ/追跡商品(AUM 1,500億ドル以上):推定総合買いスイープ25億ドル~35億ドル。

- 階層1小計:100億ドル~120億ドルの高度に集中した単日流動性需要。

階層2:Russell 1000および総合市場追跡ファンド、6月27日頃発動

- iShares Russell 1000 ETF IWB(AUM 400億ドル):推定購入規模4億ドル~6億ドル。

- Vanguard Total Stock Market ETF VTI / VTSMX(AUM 1.5兆ドル複合体):重要なことに、指数編纂会社CRSPは、低い初期浮動株比率によりSPCXの浮動株調整市場価値を「トップ100未満」と位置付け、VTIの期待ウェイトを0.20%未満に抑制。しかし、VTIの総合追跡マトリックスが1.5兆ドルを超えるため、この小さなウェイトでも30億ドル~55億ドルの巨大なパッシブ買いブロックが強制される。

- iShares Core S&P Total US Stock Market ITOT(AUM 700億ドル):推定配分1億ドル~2億ドル。

- 階層2小計: 50億ドル~70億ドル。急激な市場インパクトを軽減するため、FTSE Russellは単一クローズでの実行ではなく5日間のスムージング・ウィンドウで物理的購入を分散すると発表。

階層3:グローバル指数追跡マトリックス、段階的6~8週間フェーズ

- MSCI World / ACWI複合体(URTH、ACWI、VT):グローバル指数は、SPCX株式への多通貨流出を追跡する20億ドル~30億ドルの資本調整をモデル化。

- FTSE All-World指数(VWRA複合体):10億ドル~15億ドルのシステマティック資本流入を予測。

- ローカル・地域オーバーラップ商品:10億ドル~20億ドルと推定。

- 階層3小計:数週間の運用期間にわたってスムーズに調整される40億ドル~65億ドル。

階層4:アクティブベンチマーク追跡と裁定資本

- アクティブ運用ミューチュアルファンド:ベンチマーク対象のロングオンリー運用者は、新たに変更されたNasdaq/Russell指数をアンダーパフォームする場合、極度のキャリアリスクに直面。「イーロン・マスクプレミアム」によるトラッキング・ドラッグを避けるため、アクティブ資本は30億ドル~50億ドルの配分を予測。

- クオンツ・指数裁定ヘッジファンド:7月6日Nasdaq買いスイープを先回りするクオンツデスクは、早期ロングエクスポージャーで10億ドル~20億ドルを吸収するとモデル化。

- 階層4小計:準強制的資本配置で40億ドル~70億ドル。

構造マトリックス:総SPCX購入者ポテンシャルエネルギー

|

購入者配分階層 |

推定購入規模 |

実行期間 |

運用要請レベル |

|

Nasdaq-100パッシブファンド |

100億ドル~120億ドル |

7月6日実行ウィンドウ |

絶対強制(単日ハードターゲット) |

|

Russell・総合市場指数 |

50億ドル~70億ドル |

6月27日実行ウィンドウ |

高度強制(5日間スムーズ化期間) |

|

グローバル指数複合体(MSCI/FTSE) |

40億ドル~65億ドル |

6~8週間にわたるローリング |

高度強制(段階的吸収) |

|

アクティブベンチマーク追跡 |

40億ドル~70億ドル |

6月12日以降継続 |

準強制(キャリアリスク保護) |

|

総資本ファネル |

220億ドル~325億ドル |

6月12日~8月上旬 |

システミック流動性スイープ |

SpaceXの重要な流動性制約:利用可能な循環浮動株

この市場分析の構造的ベースラインは、極端な需給ミスマッチにあります。SpaceXの総資産価値は2.5兆ドルを超えますが、オープンマーケットでの取得に利用可能な実際の循環流動浮動株は深刻に制約されています。

SPCX循環浮動株 vs パッシブ指数需要

|

流動性ダイナミクス構成要素 |

資本指標値 |

構造的枠組みと市場インパクト |

|

総グリーンシュー後資本ベース |

857億ドル浮動株調整時価総額 |

オーバーアロットメントオプションの完全実行後にオープンマーケットで利用可能なすべての公開株式の総価値。 |

|

最低必須パッシブ指数需要 |

220億ドル固定流入要件 |

指数ウェイトを正確に一致させるために追跡ファンドが買わなければならない基準、非裁量的資本。 |

|

最大モデル化機関需要 |

325億ドル複合買い圧力 |

アクティブベンチマーク追跡資本とクオンツ指数裁定業者を含む総予測流入。 |

SpaceXのS-1届出書に基づくコア供給パラメーター

- 制限付き浮動株比率:SpaceXのS-1届出書によると、プライマリー株式公開は企業の株式ベースのわずか4%~5%という極めて薄い発行済み株式スライスを表していました。

- 絶対浮動株価値:MorningstarとBloombergは、現在の浮動株調整市場価値を870億ドル~900億ドルと算出。

- 吸収ショック指数:220億ドル~325億ドルの決定論的パッシブ需要を870億ドル~900億ドルの最大利用可能浮動供給で除すると、パッシブ追跡指数ファンドだけでオープンマーケットでSpaceXの全循環公開供給の24%~36%を積極的に購入しなければならないことが判明。

- アクティブ、非裁量的ポートフォリオ調整を加えると、公開浮動株への総構造的コールは驚異的な35%~40%に拡大。

SPCX取引:戦略的トレーダーのためのリスク評価とプレイブック

この定量的セットアップは、初期の資本圧迫に続く供給サイドクリフという2つの明確なフェーズを特徴とする、高度に予測可能でメカニカルな資産サイクルを生み出します。

フェーズ1:ゴールデンウィンドウ(6月16日~7月6日)

このフェーズは絶対的な需要独占を特徴とします。220億ドル以上の保証された購入フローがインサイダーアンロックゼロのオーダーブックとマッチするため、資産は人工的テクニカルフロアから恩恵を受けます。

短期的な下値エクスポージャーは指数リバランスルールにより根本的に隔離されています。この期間内の価格下落は明確な機関蓄積セットアップを表し、指数運用者はプレミアム倍数に関係なくすべての利用可能な流動性ブロックを購入することを余儀なくされます。

フェーズ2:需要の崖と供給反転(7月6日以降)

7月6日のNasdaq-100必須買いスイープ終了直後、構造的需要ファネルはゼロに下落。同時に、市場は多層供給アンロック拡大の連続に入ります。

- 6月29日リテール閾値:Fidelityなどのメジャーブローカーによる初期15暦日リテール「フリッピング」制限が期限切れとなり、短期利確のために初期リテール配分の最大30%が開放。

- 8月11日インサイダー清算ライン:従業員保有株式・初期段階ベンチャーキャピタルロックアップ免除の第1層が公開配布の対象となり、市場に新たな供給ブロックを導入。

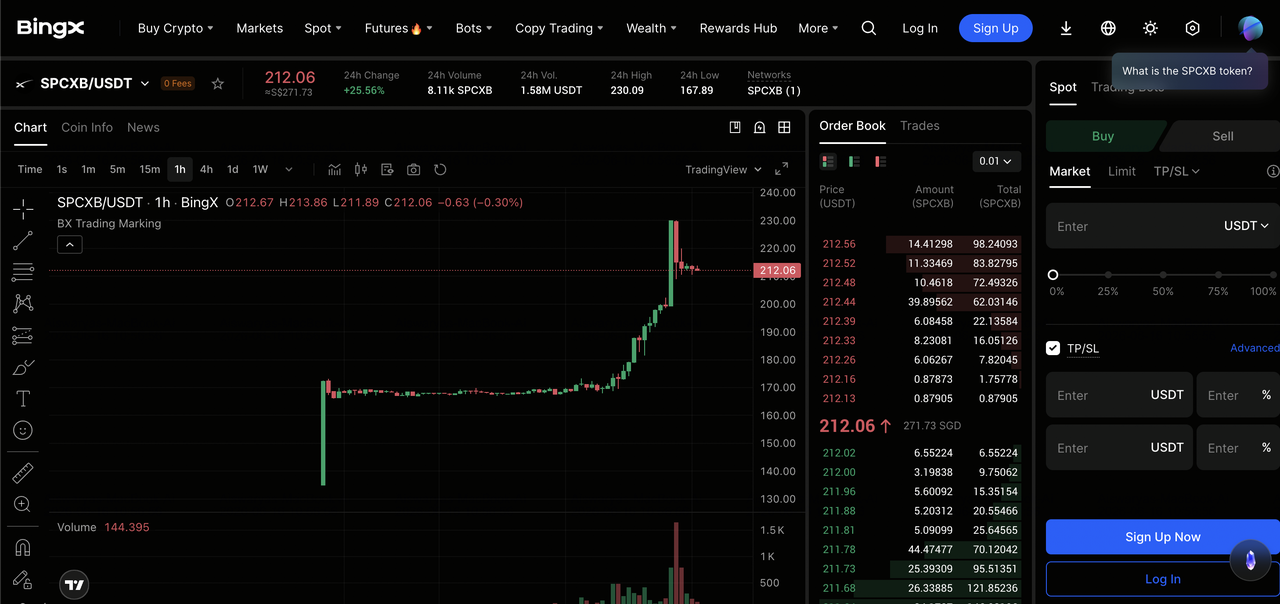

BingXでSpaceX(SPCX)を取引する方法

この歴史的上場の市場メカニズムを最大化することは、パッシブ指数買いウィンドウ中のエントリー最適化のための自動オーダールーティングとリアルタイム資本フロー分析を提供するBingX AIにより、シームレスに実現されます。

現物市場でSpaceXトークン化株式(SPCXB)bStocksを購入、売却、またはHODL

BingX現物市場のSPCXB/USDT取引ペア

- 現物市場へナビゲート:BingXアカウントにログインし、 現物タブにカーソルを合わせ、現物を選択して SPCXB/USDTペアを検索。

- 注文を実行:ライブオーダーブックデプスを分析し、 指値注文または成行注文タイプを選択し、希望する資本配分を入力し、購入を確認して原資産を現物ウォレットで確保。

詳細: SpaceXトークン化株式(SPCXB)とは何か、購入方法について?

BingX TradFi経由でSpaceX先物を取引する方法

- TradFiデリバティブへアクセス: BingX TradFiインターフェイスに切り替え、株式無期限先物タブにナビゲートして SPCX/USDT無期限契約を表示。

- レバレッジ資本の配置:証拠金モードを選択し、短期ボラティリティに対応する適切なレバレッジ層を選択し、テクニカルサポートリテストまたは指数組み入れ日に基づいてロングまたはショートポジションを開始。

結論:SpaceX(SPCX)株式に投資すべきか?

SpaceXの株式構造は純粋な指数主導の資本圧迫を表します。今後3週間、Morningstarの保守的な63ドル公正価値目標などの伝統的ファンダメンタル評価モデルは、指数需要によりマーケット価格から切り離されたままになります。

トレーダーはこのゴールデンウィンドウを利用してモメンタムを捕捉すべきですが、7月6日の指数リバランス直後に高い警戒を維持し、差し迫った組み入れ後流動性クリフに対して資本を保護する防御的ストップを即座に調整する必要があります。