Резюме

Блискуча публічна презентація Space Exploration Technologies Corp. (SPCX) 12 червня 2026 року стала переломним моментом для світових ринків капіталу. Залучивши 75 мільярдів доларів за фіксованою ціною пропозиції 135 доларів за акцію і негайно поглинувши додаткові 10,7 мільярдів доларів через повне виконання свого опціону на понаднорматив ("greenshoe") на 83,3 мільйона акцій, SpaceX забезпечила найбільше первинне публічне розміщення акцій в історії людства.

У перший день торгівлі інтенсивний інституційний та роздрібний попит підштовхнув акції до зростання на 19,2%, закривши дебютну сесію на рівні 160,95 доларів і підвищивши її оцінку понад 2,1 трильйона доларів. До закриття торгів 15 червня імпульс ще більше прискорився, закривши сесію на рівні 192,50 доларів, підштовхнувши її ринкову капіталізацію понад 2,5 трильйона доларів.

Однак за роздрібним ажіотажем ховається високо розрахований, детерміністичний каталізатор ліквідності. Внаслідок масштабних поправок до регуляторної структури, прийнятих глобальними постачальниками індексів, SpaceX запустила безпрецедентні, швидкі терміни включення до індексів. Протягом наступних шести тижнів матеріалізується масивна структурна невідповідність попиту та пропозиції, змушуючи глобальні фонди відстеження та пасивні індекси поглинути від 22 до 32,5 мільярдів доларів сирих акцій SPCX.

Цей глибинний інституційний звіт детально описує механічні терміни, правила індексів, структурні обмеження та систематичні попутні вітри майбутньої зачистки ребалансування індексів.

Терміни основного включення SpaceX до індексів та структурні зміни правил

Історично, мегакапітальні технологічні гіганти, що виходять на публічні ринки, стикалися з багатомісячними періодами затримки перед правом на індексацію. Визнаючи ризик помилок відстеження для індексів, що виключають актив вартістю 2 трильйони доларів, як Nasdaq, так і FTSE Russell впровадили історичні зміни правил до пропозиції.

Дорожня карта віх включення SpaceX (SPCX) до індексів (2026–2027)

|

Цільова дата |

Подія віхи індексу |

Операційна механіка та вплив на ринок |

|

12 червня 2026 |

Завершення публічного дебюту на Nasdaq |

Акції офіційно відкриваються для публічної торгівлі за базовою IPO ціною 135 доларів, встановлюючи початковий базовий рівень оцінки в кілька трильйонів доларів. |

|

27 червня 2026 |

Реконституція Russell 1000 |

SPCX офіційно додається під час щорічної реструктуризації індексу. Щоб мінімізувати ринковий шок, купівля розподіляється в 5-денному вікні згладжування. |

|

6 липня 2026 |

Виконання "швидкого входу" Nasdaq-100 |

Запускає обов'язкові зачистки пасивного відстеження на 15-й торговий день лістингу, створюючи концентрований, високо детерміністичний одноденний попит ліквідності. |

|

Після червня 2027 |

Відкриття вікна права на S&P 500 |

Найрання потенційна дата включення до S&P, залежно від виконання компанією суворих мандатів індексу, включаючи мінімальний 12-місячний накопичувальний GAAP прибуток. |

- Відкриття 12 червня: SpaceX успішно запустилася на Nasdaq під тікером SPCX, закрившись на рівні 160,65 доларів (+19%) в перший день з оцінкою обігу приблизно 2,1 трильйона доларів.

- Реконституція Russell 27 червня: Використовуючи поправку FTSE Russell, що дозволяє мегакапітальним учасникам обходити стандартні блокування після п'яти днів торгівлі, SPCX буде офіційно додана під час щорічної реструктуризації Russell 1000.

- Швидкий вхід до Nasdaq-100 6 липня: Згідно з зміненими правилами, що дозволяють швидкий вхід на 15-й торговий день для мега-IPO, що відповідають найвищим пороговим значенням капіталізації, індекс реалізує обов'язкову зачистку купівлі 6 липня.

- Затримка S&P 500: Standard & Poor's застосовує найжорсткіший бар'єр. SPCX залишиться виключеною до червня 2027 року, оскільки індекс вимагає накопичувального 12-місячного послідовного GAAP прибутку перед розглядом включення.

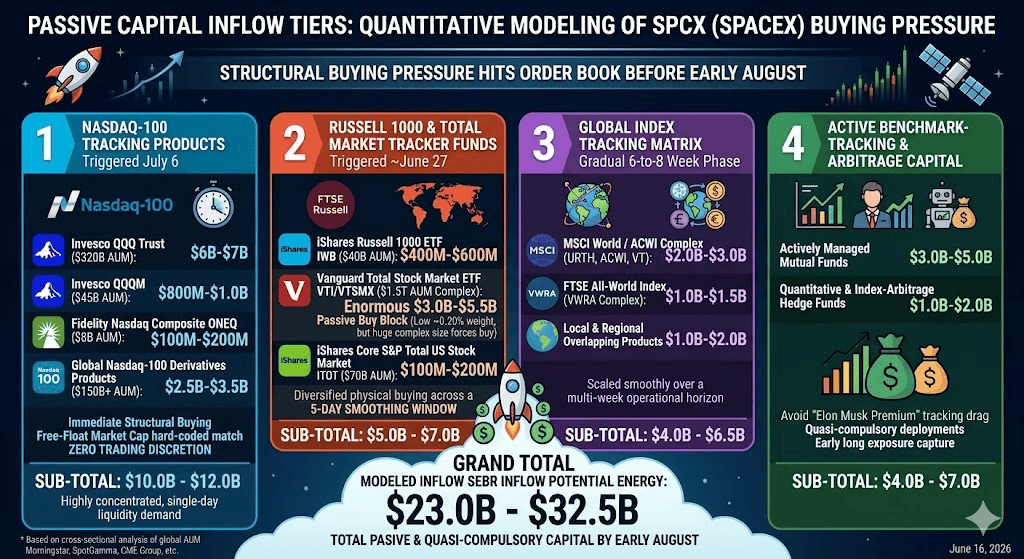

Кількісне моделювання: рівні пасивного припливу капіталу

Ретельний перехресний аналіз глобальних активів під управлінням (AUM) виявляє чотири рівні програматичного тиску купівлі, які вдарять по книзі ордерів SPCX до початку серпня.

Рівень 1: Продукти відстеження Nasdaq-100, запущені 6 липня

Правило швидкого треку Nasdaq-100 змушує до негайних структурних покупок по всіх бенчмаркних індексних фондах та біржових торгових продуктах. Оскільки ці розподіли жорстко кодовані для відповідності ваговим коефіцієнтам індексу на основі ринкової капіталізації вільного обігу, управляючі фондами не мають торгового розсуду.

- Invesco QQQ Trust (320 мільярдів доларів AUM): Орієнтовний обов'язковий розмір покупки SPCX від 6,0 до 7,0 мільярдів доларів.

- Invesco QQQM (45 мільярдів доларів AUM): Орієнтовний обов'язковий розмір покупки SPCX від 800 мільйонів до 1,0 мільярда доларів.

- Fidelity Nasdaq Composite ONEQ (8 мільярдів доларів AUM): Орієнтовний розмір пасивної покупки від 100 до 200 мільйонів доларів.

- Глобальні деривативи/продукти відстеження Nasdaq-100 (150+ мільярдів доларів AUM): Орієнтовна агрегована зачистка купівлі від 2,5 до 3,5 мільярдів доларів.

- Підсумок рівня 1: від 10,0 до 12,0 мільярдів доларів у високо концентрованому, одноденному попиті ліквідності.

Рівень 2: Фонди відстеження Russell 1000 та загального ринку, запущені близько 27 червня

- iShares Russell 1000 ETF IWB (40 мільярдів доларів AUM): Орієнтовний розмір покупки від 400 до 600 мільйонів доларів.

- Vanguard Total Stock Market ETF VTI / VTSMX (комплекс 1,5 трильйона доларів AUM): Критично важливо, що компілятор індексу CRSP позиціонує коригуючу вартість ринку вільного обігу SPCX як "менше топ-100" через її низький початковий коефіцієнт обігу, утримуючи очікувану вагу VTI нижче 0,20%. Однак, оскільки агрегована матриця відстеження VTI перевищує 1,5 трильйона доларів, така незначна вага змушує до величезного пасивного блоку купівлі від 3,0 до 5,5 мільярдів доларів.

- iShares Core S&P Total US Stock Market ITOT (70 мільярдів доларів AUM): Орієнтовне розміщення від 100 до 200 мільйонів доларів.

- Підсумок рівня 2: від 5,0 до 7,0 мільярдів доларів. Щоб пом'якшити раптовий ринковий вплив, FTSE Russell оголосила, що буде диверсифікувати свою фізичну купівлю через 5-денне вікно згладжування, а не виконувати на одному закритті.

Рівень 3: Глобальна матриця відстеження індексів, поступова 6-8-тижнева фаза

- Комплекс MSCI World / ACWI (URTH, ACWI, VT): Глобальні індекси моделюють коригування капіталу, відстежуючи від 2,0 до 3,0 мільярдів доларів у багатовалютних відтоках в акції SPCX.

- Індекс FTSE All-World (комплекс VWRA): Прогнозує систематичний вхід капіталу від 1,0 до 1,5 мільярдів доларів.

- Місцеві та регіональні продукти, що перекриваються: Оцінюється в 1,0-2,0 мільярди доларів.

- Підсумок рівня 3: від 4,0 до 6,5 мільярдів доларів, масштабованих плавно протягом багатотижневого операційного горизонту.

Рівень 4: Активний капітал відстеження бенчмарків та арбітражу

- Активно керовані взаємні фонди: Бенчмаркні лонг-онлі менеджери стикаються з екстремальним кар'єрним ризиком, якщо вони не дотягують до нових змінених індексів Nasdaq/Russell. Щоб уникнути відставання відстеження, спричиненого 'премією Ілона Маска', активний капітал проектується на розміщення від 3,0 до 5,0 мільярдів доларів.

- Кількісні та індекс-арбітражні хеджеві фонди: Кількісні столи, що випереджають зачистку купівлі Nasdaq 6 липня, моделюються для поглинання від 1,0 до 2,0 мільярдів доларів у ранньому лонговому експозурі.

- Підсумок рівня 4: від 4,0 до 7,0 мільярдів доларів у квазіобов'язкових капітальних розміщеннях.

Структурна матриця: загальна потенційна енергія покупців SPCX

|

Рівень розподілу покупців |

Орієнтовний масштаб покупки |

Вікно часу виконання |

Рівень операційного мандату |

|

Пасивні фонди Nasdaq-100 |

10,0–12,0 млрд дол. |

Вікно виконання 6 липня |

Абсолютно обов'язковий (одноденна жорстка мета) |

|

Індекси Russell та загального ринку |

5,0–7,0 млрд дол. |

Вікно виконання 27 червня |

Високо обов'язковий (5-денний згладжений горизонт) |

|

Комплекс глобальних індексів (MSCI/FTSE) |

4,0–6,5 млрд дол. |

Поступово протягом 6-8 тижнів |

Високо обов'язковий (поступове поглинання) |

|

Активні трекери бенчмарків |

4,0–7,0 млрд дол. |

Безперервно після 12 червня |

Квазіобов'язковий (захист кар'єрного ризику) |

|

Агрегатна воронка капіталу |

22,0–32,5 млрд дол. |

12 червня – початок серпня |

Системна зачистка ліквідності |

Критичне обмеження ліквідності SpaceX: доступний циркулюючий обіг

Структурний базис цього ринкового аналізу спирається на екстремальну невідповідність попиту та пропозиції. Хоча загальна вартість активів SpaceX сягає понад 2,5 трильйона доларів, фактичний циркулюючий ліквідний обіг, доступний для відкритого ринкового придбання, сильно обмежений.

Циркулюючий обіг SPCX проти пасивного індексного попиту

|

Компонент ліквідної динаміки |

Значення капітальної метрики |

Структурна основа та вплив на ринок |

|

Загальна капітальна база після greenshoe |

85,7 млрд дол. ринкова кап. з коригуванням на обіг |

Загальна вартість усіх публічних акцій, доступних на відкритому ринку після повного виконання опціону понаднорматив. |

|

Мінімальний обов'язковий пасивний індексний попит |

22,0 млрд дол. фіксована вимога припливу |

Базовий, недискреційний капітал, який повинні купити фонди відстеження для точного відповідності вагам індексу. |

|

Максимальний змодельований інституційний попит |

32,5 млрд дол. комбінований тиск купівлі |

Загальні прогнозовані притоки, включаючи активний капітал відстеження бенчмарків та кількісних індексних арбітражерів. |

Основні параметри пропозиції на основі подання S-1 SpaceX

- Коефіцієнт обмеженого обігу: Згідно з поданням S-1 SpaceX, первинна публічна пропозиція представляла виключно тонкий шматок акцій в обращенні лише 4% до 5% від капітальної бази підприємства.

- Абсолютна вартість обігу: Morningstar та Bloomberg розраховують поточну ринкову вартість акцій в обращенні з коригуванням на обіг між 87 та 90 мільярдами доларів.

- Індекс шоку поглинання: Розділивши детерміністичний пасивний попит від 22 до 32,5 мільярдів доларів на максимальну доступну плаваючу пропозицію від 87 до 90 мільярдів доларів, виявляється, що лише пасивні фонди відстеження індексів повинні агресивно купити 24% до 36% всієї циркулюючої публічної пропозиції SpaceX на відкритому ринку.

- При додаванні активних, недискреційних коригувань портфеля, загальний структурний виклик публічному обігу масштабується до приголомшливих 35% до 40%.

Торгівля SPCX: оцінка ризиків та плейбук для стратегічних трейдерів

Ця кількісна установка створює високо передбачуваний, механічний цикл активу, що характеризується двома різними фазами: початковим стисненням капіталу з подальшим обривом пропозиції.

Фаза 1: Золоте вікно (16 червня – 6 липня)

Ця фаза характеризується абсолютною монополією попиту. З 22+ мільярдами доларів гарантованого потоку покупців, що відповідають книзі ордерів з нульовим розблокуванням інсайдерів, актив отримує вигоду від штучної технічної підлоги.

Короткострокова експозиція до зниження фундаментально ізольована правилами ребалансування індексів. Падіння цін в цьому вікні представляють чіткі установки інституційного накопичення, оскільки менеджери індексів змушені купувати всі доступні блоки ліквідності незалежно від преміальних мультиплікаторів.

Фаза 2: Обрив попиту та розворот пропозиції (після 6 липня)

Відразу після завершення обов'язкової зачистки купівлі Nasdaq-100 6 липня структурна воронка попиту падає до нуля. Одночасно ринок входить у послідовність багаторівневих розширень розблокування пропозиції.

- Поріг роздрібної торгівлі 29 червня: Початкові 15-календарних днів роздрібного обмеження "фліпінгу", запровадженого основними брокерськими компаніями, як-от Fidelity, закінчуються, звільняючи до 30% початкового роздрібного розподілу для короткострокового отримання прибутку.

- Лінія ліквідації інсайдерів 11 серпня: Перший рівень акцій у власності співробітників та звільнення від блокування раннього венчурного капіталу стає придатним для публічного розподілу, вводячи свіжий блок пропозиції до ринку.

Як торгувати SpaceX (SPCX) на BingX

Максимізація ринкової механіки цього історичного лістингу зроблена безшовною з BingX AI, який забезпечує автоматизовану маршрутизацію ордерів та аналіз потоків капіталу в реальному часі для оптимізації входів під час вікна пасивних індексних покупок.

Купити, продати або утримувати токенізовані акції SpaceX (SPCXB) bStocks на спотовому ринку

Торгова пара SPCXB/USDT на спотовому ринку BingX

- Перейти до спотового ринку: Увійдіть в свій акаунт BingX, наведіть курсор на вкладку Спот та виберіть Спот, щоб знайти пару SPCXB/USDT.

- Виконати ордер: Проаналізуйте глибину книги ордерів в реальному часі, виберіть між лімітним або ринковим ордером, введіть бажану капітальну алокацію та підтвердіть покупку для забезпечення базового активу у вашому спотовому гаманці.

Читайте більше: Що таке токенізовані акції SpaceX (SPCXB) і як їх купити?

Як торгувати ф'ючерсами SpaceX через BingX TradFi

- Доступ до деривативів TradFi: Перейдіть до інтерфейсу BingX TradFi та перейдіть до вкладки акційних безстрокових контрактів, щоб відкрити безстроковий контракт SPCX/USDT.

- Розгорнути капітал з кредитним плечем: Виберіть режим маржі, оберіть відповідний рівень кредитного плеча для навігації короткострокової волатильності та відкрийте довгу або коротку позицію на основі технічних ретестів підтримки або дат включення до індексу.

Висновок: чи варто інвестувати в акції SpaceX (SPCX)?

Капітальна структура SpaceX представляє чисте стиснення капіталу, керовані індексом. Протягом наступних трьох тижнів традиційні фундаментальні моделі оцінки, такі як консервативна цільова справедлива вартість Morningstar в 63 долари, залишаться відокремленими від ринкового ціноутворення через вимоги індексації.

Трейдери повинні використовувати це Золоте вікно для захоплення імпульсу, але повинні підтримувати високу пильність та коригувати захисні стопи відразу після ребалансування індексу 6 липня, захищаючи капітал від наближаючого обриву ліквідності після включення.

Супутнє читання

- Топ-10 речей, які потрібно знати про IPO SpaceX: ціноутворення, оцінка та як торгувати

- Що таке токенізовані акції SpaceX (SPCXB) і як їх купити?

- Топ космічних акцій для купівлі перед IPO SpaceX

- Як торгувати передIPO SpaceX на BingX Pre-IPO: SPACEX (VNTL), SPACEX (PreStocks) та SPCX

- Як IPO SpaceX 12 червня запускає Ілона Маска за позначку чистої вартості в трильйон доларів