ASML Holding NV (ASML) 在經歷史上最強勁的季度之一後,於2026年7月中旬表現優異。7月15日,公司公佈第二季度總淨銷售額為93億歐元,淨收入為29億歐元,均超出指引,隨後將2026年全年展望從360億至400億歐元上調至430億至450億歐元。ASML股價在業績公佈後上漲約2%至1,815美元,仍低於1,999.96美元的52週高位,但年迄今漲幅超過65%。

上調指引比超出預期更為重要。ASML在7月初曾下跌約11%,當時市場開始預期人工智能資本支出見頂,拖累費城半導體指數較6月紀錄高位下跌多達16%。中位數約60億歐元的指引上調,加上計劃在2027年增加30%的EUV和浸沒式產能,很難與週期見頂的觀點相協調。

ASML 2026年股價預測現在圍繞兩種競爭觀點:

- 結構性需求案例: 多頭預期2027年訂單簿接近完成,30%的產能擴張,以及設備價格上漲將支持突破,分析師目標價高達2,623美元。

- 見頂案例: 空頭認為超大規模數據中心資本支出在下半年大幅後移的情況下將放緩,股價超過前瞻市盈率50倍,沒有交付失誤的餘地。

本指南分析ASML股價預測、2026年價格情境、主要風險,以及來自Bernstein、美銀、摩根大通、富國銀行、加皇和Jefferies的研究,基於7月15日的新聞稿和第二季度投資者電話會議,以及 如何在BingX TradFi上交易ASML股票期貨,使用USDT作為抵押品。

2026年7月ASML投資者需要了解的5大要點

- 第二季度銷售額93億歐元和54.0%毛利率均超出指引: 淨收入達到29億歐元,基本每股收益為7.59歐元,超過約26.2億歐元的一致預期,主要由於安裝基礎管理銷售額比計劃高出約3億歐元。

- 全年指引上調至430億至450億歐元: 這是2026年的第三次上調,從之前的360億至400億歐元上調,毛利率指引從51%至53%上調至54%至56%。

- 第三季度指引暗示大幅提升: 管理層指引第三季度淨銷售額為110億至120億歐元,毛利率為55%至57%,遠高於剛剛交付的93億歐元。

- 產能擴張30%,2027年幾乎售罄: ASML計劃在2027年將低NA EUV產能(約65台)和DUV浸沒式產能(約130台)均增加30%,並正在研究2028年再增加30%。Fouquet表示,公司接近獲得2027年所需的所有訂單。

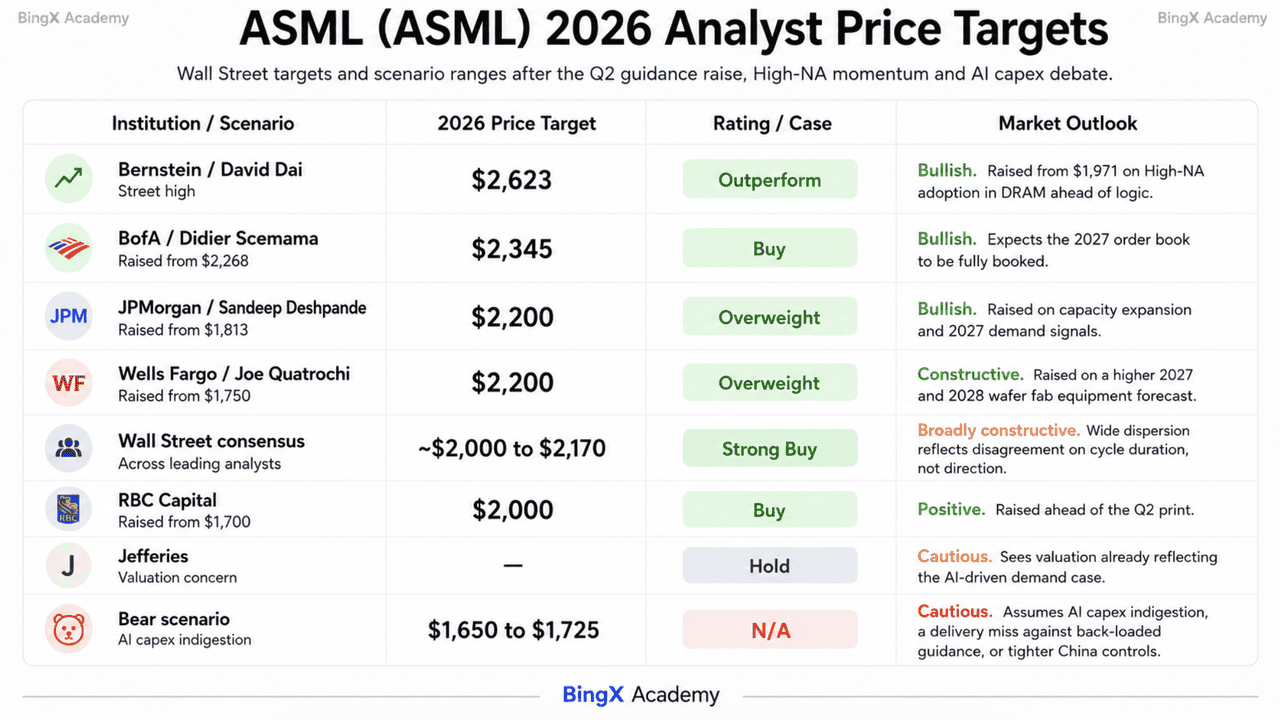

- 分析師目標價從1,650美元到2,623美元: Bernstein的David Dai上調至2,623美元,美銀為2,345美元,摩根大通和富國銀行為2,200美元,加皇上調至2,000美元,廣泛共識集中在2,000美元至2,170美元附近。

什麼是ASML Holding NV (ASML)?

ASML Holding NV是一家總部位於荷蘭菲爾德霍芬的跨國公司,是全球領先的光刻系統供應商,擁有超過44,500名員工。它是唯一能夠製造極紫外(EUV)光刻機的公司,這些工具是製造最先進AI、高性能計算和記憶體晶片內部圖案所需的。這種地位使ASML在半導體供應鏈底層享有實際的壟斷經濟。

該業務有兩個收入引擎。系統銷售涵蓋EUV、高NA EUV和DUV浸沒式工具,僅在第二季度就售出86套新光刻系統。安裝基礎管理涵蓋淨服務和現場選項銷售,本季度交付27.6億歐元,上半年增長28.1%至52億歐元,這是隨每台出貨機器擴展的經常性高毛利收入流。客戶包括 台積電、 英特爾和 三星。英特爾代工廠在7月確認在其18A製程節點上使用高NA EUV,這是首個達到這一里程碑的大批量邏輯產品。資本回報通過2026年至2028年120億歐元回購計劃執行,第二季度回購約11億歐元,以及每股1.88歐元的2026年中期股息,8月5日支付。

ASML (ASML) 2026年第二季度業績:推動超預期和指引上調的因素

- 安裝基礎管理帶來上行驚喜。 服務和現場選項銷售達到27.6億歐元,比預期高出約3億歐元,是銷售額和毛利率超出指引的最大原因。

- 系統銷量大幅提升。 ASML在第二季度售出86套新光刻系統,較第一季度的67套增加,總淨銷售額從87.67億歐元環比增至93.26億歐元。

- 儘管指引保守,毛利率仍有所擴張。 管理層此前指引本季度51%至52%,實際交付54.0%,超過2025年第二季度的53.7%。

- 上半年訂單接收保持極其強勁。 Fouquet描述了整個產品組合的客戶承諾,並表示對長期需求的可見性有所提高,儘管ASML不再披露季度預訂。

- 定價權現在是明確的槓桿。 首席財務官Roger Dassen表示,當前環境為設備漲價提供了有利機會,正在與客戶進行討論,漲幅和時間尚未公佈。

ASML Holding 2026年第二季度財務和共識概況:收入、每股收益和毛利率

ASML的第二季度業績顯示公司在超出自身指引的同時,大幅提高了今年餘下時間的標準。430億至450億歐元的全年範圍意味著下半年嚴重後移,這將負擔放在第三和第四季度的交付時間而非需求上。

|

財務指標 |

指引/共識 |

報告/實際 |

驚喜 |

|

2026年第二季度總淨銷售額 |

指引84億至90億歐元 |

93.3億歐元 |

高於指引;較第一季度的87.7億歐元上升 |

|

2026年第二季度毛利率 |

指引51%至52% |

54.00% |

遠超指引;較一年前的53.7%上升 |

|

2026年第二季度淨收入 |

共識約26.2億歐元 |

29.2億歐元 |

超預期;基本每股收益7.59歐元 |

|

2026年第二季度安裝基礎管理 |

預期約25億歐元 |

27.6億歐元 |

比計劃高約3億歐元;上行驚喜的主要來源 |

|

2026年第二季度新系統銷售 |

— |

86台 |

較第一季度的67台上升 |

|

2026年上半年總淨銷售額 |

— |

180.9億歐元 |

按年增長17.2% |

|

2026年第三季度銷售指引 |

— |

110億至120億歐元 |

意味着大幅環比提升 |

|

2026財年銷售指引 |

之前360億至400億歐元 |

430億至450億歐元 |

今年第三次上調;中位數高約60億歐元 |

|

2026財年毛利率指引 |

之前51%至53% |

54%至56% |

隨收入一同上調 |

作為背景,2026年第一季度交付87.7億歐元淨銷售額,毛利率53.0%,淨收入27.6億歐元,這本身就促使指引上調至360億至400億歐元。2025年全年收入為326.7億歐元,增長15.6%,盈利96.1億歐元。中國目前約佔總淨銷售額的20%,儘管Dassen指出,這一百分比適用於比年初預期更高的收入基數,增量需求主要來自國內主導的邏輯產品。

ASML (ASML) 2026年投資展望:2,345美元多頭案例 vs 1,650美元空頭案例

ASML 2026年餘下時間的展望取決於一個核心問題:推動其最新指引上調的AI資本支出週期是否還有數年可持續,還是開始見頂。

多頭案例:ASML突破2,000美元並走向2,345美元

多頭案例基於訂單可見性。ASML在中位數上調全年收入指引約60億歐元,同時提高毛利率展望。管理層還表示公司接近獲得2027年所需訂單,儘管計劃將EUV產能擴張30%,並已收到大量2028年EUV訂單。

這種情境要求第三季度收入110億至120億歐元如期到達。美銀將目標價上調至2,345美元, 摩根大通和富國銀行升至2,200美元,Bernstein預期高NA採用將擴展至DRAM而達到2,623美元。英特爾代工廠在18A上使用高NA以及ASML的120億歐元回購進一步提供支持。突破1,999.96美元高位將加強向2,170美元共識範圍及更高水平的路徑。

基礎案例:ASML在1,725美元至2,000美元之間整固

在基礎案例中,ASML交付其上調的指引而無需另一次重大估值擴張。第三季度落在110億至120億歐元範圍內,全年收入在430億至450億歐元中點附近完成,股票消化年迄今超過65%的漲幅。

上半年安裝基礎管理28%的增長提供經常性收入底線,而回購支持股票需求。在1,725美元附近有支撐,1,840美元和1,999.96美元附近有阻力的情況下,穩定的執行可能保持ASML在高1,700美元至略低於2,000美元,分析師上調2027年和2028年預測。

空頭案例:ASML跌向1,650美元

空頭案例要求客戶放緩產能支出而非ASML失去技術領先地位。對AI資本支出見頂的擔憂已推動股價在7月初下跌11%,華爾街目標價範圍低端約在1,650美元。

削減記憶體或邏輯擴張計劃將是最明確的觸發因素。ASML交易價超過前瞻調整收益50倍和約16倍銷售額,交付失誤的餘地有限。中國仍佔銷售額近20%,對浸沒式DUV系統更嚴格的出口限制可能壓制有利可圖的收入流。如果 AI超大規模數據中心在ASML擴張產能的同時從基礎設施建設轉向利用,股票可能重試1,725美元然後走向1,650美元。

華爾街分析師對ASML 2026年股價預測

華爾街在方向上接近一致,在幅度上廣泛分散。除少數持有評級外,覆蓋ASML的所有分析師均給予買入或強力買入,目標價範圍從低到高約跨越1,000美元。

|

機構 |

2026年目標價 |

評級 |

市場展望 |

|

Bernstein / David Dai |

$2,623 |

跑贏大市 |

街頭最高。從$1,971上調,基於高NA在DRAM中領先邏輯採用。 |

|

美銀 / Didier Scemama |

$2,345 |

買入 |

看好。從$2,268上調,預期2027年訂單簿將全面預訂。 |

|

摩根大通 / Sandeep Deshpande |

$2,200 |

增持 |

看好。從$1,813上調,基於產能擴張和2027年需求信號。 |

|

富國銀行 / Joe Quatrochi |

$2,200 |

增持 |

建設性。從$1,750上調,基於更高的2027年和2028年晶圓廠設備預測。 |

|

華爾街共識 |

約$2,000至$2,170 |

強力買入 |

廣泛建設性。廣泛分散反映對週期持續時間而非方向的分歧。 |

|

加皇資本 |

$2,000 |

買入 |

正面。在第二季度業績前從$1,700上調。 |

|

Jefferies |

— |

持有 |

謹慎。認為估值已反映AI驅動的需求案例。 |

|

空頭情境 |

$1,650至$1,725 |

不適用 |

謹慎。假設AI資本支出消化不良、針對後移指引的交付失誤,或更嚴格的中國控制。 |

如何在BingX交易ASML Holding NV (ASML)股票

使用BingX TradFi和 BingX AI工具駕馭ASML業績週期的波動。通過利用AI驅動的預測分析,您可以更好地預測市場情緒變化和季度發佈前後的價格走勢。

步驟1:訪問BingX TradFi。 註冊並導航至BingX主交易所儀表板上的專門 TradFi部分。

步驟2:選擇ASML Holding NV (ASML)。搜索並選擇 ASML-USDT永續期貨合約。

步驟3:選擇方向。如果您預期第三季度交付將按照上調的指引進行,2027年訂單簿將如管理層所示填滿,設備漲價將進一步提升毛利率,請選擇 開多。如果您預期超大規模數據中心資本支出將放緩,下半年後移目標將因交付時間而滑點,或出口管制將圍繞20%的中國基礎收緊,請選擇開空。

步驟4:選擇槓桿和保證金模式。根據風險承受能力選擇 逐倉或全倉保證金。由於期權市場對第二季度業績定價8.36%的波動,是ASML四季平均值的兩倍多,保守的槓桿和清晰的倉位規模很重要。

步驟5:執行嚴格的風險協議。在進入交易之前或之後立即設置 止盈和止損(TP/SL)水平。ASML可能對季度業績、超大規模數據中心資本支出評論、荷蘭和美國出口管制頭條、台積電和英特爾的高NA認證里程碑以及記憶體定價新聞做出快速反應。

2026年ASML投資者需要關注的5大風險

為了駕馭2026年下半年,投資者必須權衡ASML的壟斷經濟和上調指引與這五個結構性和宏觀逆風。

- AI資本支出消化不良是該板塊的主要恐懼:見頂辯論拖累費城半導體指數較6月紀錄低點下跌多達16%,ASML在7月初下跌11%。如果超大規模數據中心從建設轉向利用,股票最敏感的指標訂單接收首先轉向。

- 下半年指引嚴重後移:達到430億至450億歐元需要在上半年交付180.9億歐元後,第三和第四季度交付約250億歐元。出貨時間和產品組合,而非需求,成為關鍵因素。

- 估值沒有犯錯餘地:ASML交易價超過前瞻調整收益50倍和約16倍銷售額。單次交付失誤或客戶削減產能計劃可能觸發急劇估值下調,無論訂單簿如何。

- 中國佔銷售額近20%,政策未解決:管理層指引中國約佔總淨銷售額20%,低於之前的30%以上。盟國對浸沒式DUV工具的進一步限制將移除西方需求可能無法立即替代的高毛利收入。

- 產能擴張是對週期持續的賭注:為2027年增加30%EUV和浸沒式產能,並研究2028年再增加30%,這是提前數年承諾資本於收入之前。如果需求在建設中期降溫,推動本季度毛利率上漲的營運槓桿將逆轉。

最終思考:2026年您應該投資ASML嗎?

7月15日報告後的ASML是一個壟斷企業剛剛告訴市場週期比其想像的更大的故事。93億歐元季度超出指引、54.0%毛利率超出指引、全年上調至430億至450億歐元、30%產能擴張,以及2027年訂單簿接近完成都是無爭議的。有爭議的是,投資者應該為一個盈利能力如此依賴於其無法控制的資本支出浪潮的企業支付什麼價格。

多頭案例是ASML是整個AI建設的收費站,2027年售罄,具有其首席財務官現在公開討論的定價權,以及下方120億歐元回購。空頭案例由街頭少數人持有,而多數人上調目標,認為在前瞻收益50倍以上,股價已反映該論點的數年,超大規模數據中心restraint的第一個跡象將在影響收入前先打擊訂單簿。相信 AI基礎設施週期還有數年的投資者可能發現ASML是該觀點的最高質量表達。更保守的交易者可能等待第三季度將後移指引轉換後再增持,使用1,725美元支撐和1,999.96美元高位作為定義區間的水平。

風險提醒:交易和投資ASML等股票涉及高資本損失風險。ASML受到嚴格的出口管制、美中地緣政治摩擦,以及放大任何失望的估值影響。在分配資本前進行獨立研究。

相關閱讀

- 英偉達 (NVDA) 2026年股價展望:Blackwell和Vera Rubin能否讓NVDA重返300美元?

- Palantir (PLTR) 2026年股票展望:AI驅動的企業超級週期能否讓PLTR達到235美元+?

- 甲骨文 (ORCL) 2026年股價展望:AI雲基礎設施能否讓ORCL重返高位?

- Alphabet (GOOGL) 2026年股票展望:Gemini和Google Cloud AI能否推動GOOGL突破420美元?

- 博通 (AVGO) 2026年股票展望:AI基礎設施之王還是毛利率受害者?

- IBM (IBM) 2026年價格預測:IBM能否從第二季度收入失誤後25%的跌幅中復甦?