執行摘要

轟動性的公開上市首次亮相 太空探索技術公司 (SPCX) 於2026年6月12日,標誌著全球資本市場的分水嶺時刻。通過以每股135美元的固定發售價籌集750億美元,並立即通過全額執行其8,330萬股超額配售(「綠鞋」)期權吸收額外107億美元,SpaceX鎖定了人類歷史上最大的首次公開募股。

在其首個交易日,激烈的機構和零售需求推動股價上漲19.2%,以160.95美元收盤其首次交易,將其估值提升至超過2.1萬億美元。到6月15日交易收盤時,勢頭進一步加速,以192.50美元收盤,將其市值推升至超過2.5萬億美元。

然而,在零售狂潮背後隱藏著一個高度計算、確定性的流動性催化劑。由於全球指數提供商實施的大規模監管框架修正案,SpaceX觸發了前所未有的快速指數納入時間表。在接下來的六週內,將出現大規模結構性供需失配,迫使全球追蹤基金和被動指數吸收220億至325億美元的原始 SPCX股票。

這份深入的機構報告詳細說明了即將到來的指數重新平衡浪潮的機械時間表、指數規則、結構性約束和系統性利好。

SpaceX的核心指數納入時間表和結構性規則變化

歷史上,進入公開市場的大型科技巨頭在指數資格之前面臨多月滯後期。認識到指數排除2萬億美元資產的追蹤錯誤風險, 納斯達克和富時羅素都在發售前實施了歷史性規則變化。

SpaceX (SPCX) 指數納入里程碑路線圖 (2026–2027)

|

目標日期 |

指數里程碑事件 |

操作機制與市場影響 |

|

2026年6月12日 |

納斯達克公開上市完成 |

股票正式開始公開交易,基準IPO價格為135美元,建立其初始多萬億美元估值基準。 |

|

2026年6月27日 |

羅素1000重構 |

SPCX在年度指數重組期間正式加入。為減少市場衝擊,買入分佈在5天平滑窗口內。 |

|

2026年7月6日 |

納斯達克100「快速進入」執行 |

在上市第15個交易日觸發強制被動追蹤買入掃蕩,創造集中的、高度確定性的單日流動性需求。 |

|

2027年6月後 |

標準普爾500資格窗口開放 |

標準普爾納入的最早潛在日期,取決於公司是否滿足嚴格的指數要求,包括最少12個月連續GAAP盈利記錄。 |

- 6月12日開市:SpaceX成功在 納斯達克以代號SPCX上市,首日以160.65美元收盤(+19%),流通市值約2.1萬億美元。

- 6月27日羅素重構:利用富時 羅素的修正案,允許大型公司在交易五天後繞過標準鎖定期,SPCX將在羅素1000年度重組期間正式加入。

- 7月6日納斯達克100快速進入:根據修訂規則,允許符合頂級市值門檻的大型IPO在第15個交易日快速進入,指數將在7月6日實施強制買入掃蕩。

- 標準普爾500滯後:標準普爾執行最嚴格的障礙。SPCX將保持排除狀態直到2027年6月後,因為該指數要求連續12個月GAAP盈利記錄才考慮納入。

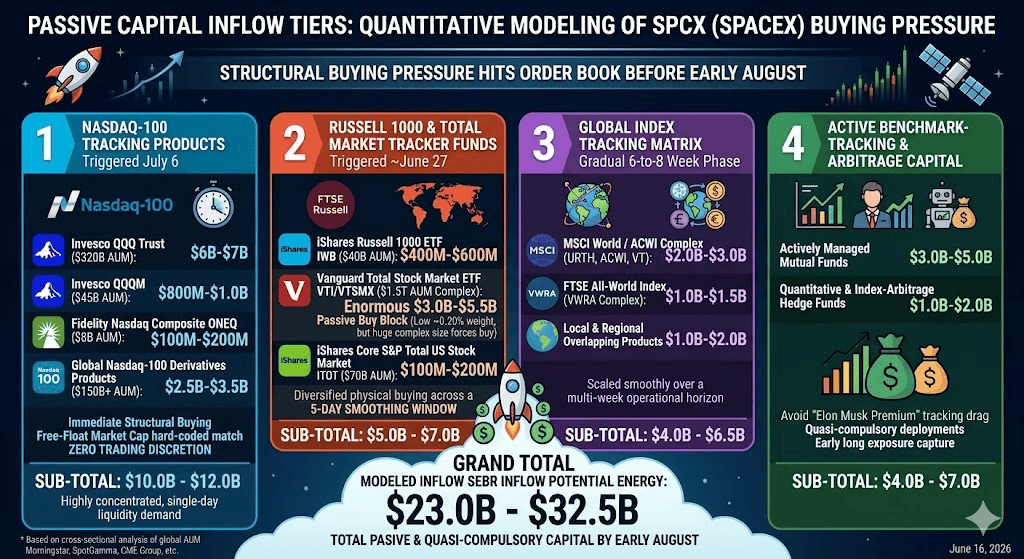

量化建模:被動資本流入層次

對全球管理資產(AUM)的嚴格橫向分析顯示,四個層次的程式化買入壓力將在8月初之前衝擊SPCX訂單簿。

第一層:納斯達克100追蹤產品,7月6日觸發

納斯達克100快速通道規則強制所有基準指數基金和交易所交易產品立即結構性買入。因為這些配置根據自由流通市值硬編碼以匹配指數權重,基金經理擁有零交易自主權。

- 景順QQQ信託(3,200億美元AUM):預計強制SPCX購買規模為60億至70億美元。

- 景順QQQM(450億美元AUM):預計強制SPCX購買規模為8億至10億美元。

- 富達納斯達克綜合ONEQ(80億美元AUM):預計被動購買規模為1億至2億美元。

- 全球納斯達克100衍生品/追蹤產品(1,500億美元以上AUM):預計總買入掃蕩為25億至35億美元。

- 第一層小計:100億至120億美元高度集中的單日流動性需求。

第二層:羅素1000和總市場追蹤基金,約6月27日觸發

- iShares羅素1000 ETF IWB(400億美元AUM):預計購買規模為4億至6億美元。

- 先鋒全股市ETF VTI / VTSMX(1.5萬億美元AUM複合體):關鍵是,指數編制者CRSP將SPCX的浮動調整市值定位為「低於前100名」,由於其初始流通比率較低,使VTI的預期權重保持在0.20%以下。然而,由於VTI的總追蹤矩陣超過1.5萬億美元,這一小權重迫使產生30億至55億美元的巨額被動買入塊。

- iShares核心標準普爾全美股市ITOT(700億美元AUM):預計配置1億至2億美元。

- 第二層小計: 50億至70億美元。為減輕突然的市場衝擊,富時羅素已宣佈將其實際買入分散在5天平滑窗口內,而非在單一收盤執行。

第三層:全球指數追蹤矩陣,漸進式6至8週階段

- MSCI世界/ACWI複合體(URTH、ACWI、VT):全球指數正在模擬追蹤20億至30億美元多貨幣流出到SPCX股票的資本調整。

- 富時全世界指數(VWRA複合體):預測系統性資本進入10億至15億美元。

- 地方和區域重疊產品:估計為10億至20億美元。

- 第三層小計:在多週操作範圍內平滑擴展的40億至65億美元。

第四層:主動基準追蹤和套利資本

- 主動管理共同基金:基準化的純多頭經理面臨極端職業風險,如果他們跑輸新調整的納斯達克/羅素指數。為避免由「埃隆·馬斯克溢價」引起的追蹤拖累,主動資本預計將部署30億至50億美元。

- 量化和指數套利對沖基金:搶跑7月6日納斯達克買入掃蕩的量化部門預計吸收10億至20億美元的早期多頭風險。

- 第四層小計:40億至70億美元的準強制性資本配置。

結構矩陣:SPCX買家總潛在能量

|

買方配置層次 |

預計購買規模 |

執行時間窗口 |

操作強制程度 |

|

納斯達克100被動基金 |

$100億 – $120億 |

7月6日執行窗口 |

絕對強制性(單日硬目標) |

|

羅素與總市場指數 |

$50億 – $70億 |

6月27日執行窗口 |

高度強制性(5日平滑範圍) |

|

全球指數複合體(MSCI/FTSE) |

$40億 – $65億 |

滾動6至8週 |

高度強制性(逐步吸收) |

|

主動基準追蹤者 |

$40億 – $70億 |

6月12日後持續 |

準強制性(職業風險保護) |

|

總資本漏斗 |

$220億 – $325億 |

6月12日 – 8月初 |

系統性流動性掃蕩 |

SpaceX的關鍵流動性約束:可用流通浮存

這項市場分析的結構基線基於極端的供需失配。雖然SpaceX的總資產價值超過2.5萬億美元,但可用於公開市場收購的實際流通液體浮存受到嚴重約束。

SPCX流通浮存 vs. 被動指數需求

|

流動性動態組成部分 |

資本指標值 |

結構框架和市場影響 |

|

綠鞋後總注入資本基礎 |

$857億浮動調整市值 |

全額執行超額配售期權後在公開市場可用的所有公眾股份的總價值。 |

|

最低強制被動指數需求 |

$220億固定流入要求 |

追蹤基金必須買入以準確匹配指數權重的基準、非自由裁量資本。 |

|

最大建模機構需求 |

$325億合併買壓 |

包括主動基準追蹤資本和量化指數套利者的總預計流入。 |

基於SpaceX S-1申報文件的核心供應參數

- 受限浮存比例:根據SpaceX的S-1申報文件,主要公開發售僅代表企業股權基礎中極薄的流通股份,僅佔4%至5%。

- 絕對浮存價值:晨星和彭博計算流通股的浮動調整市值在870億至900億美元之間。

- 吸收衝擊指數:將220億至325億美元的確定性被動需求除以870億至900億美元的最大可用浮存供應,顯示僅被動追蹤指數基金就必須在公開市場積極購買SpaceX整個流通公眾供應的24%至36%。

- 加上主動、非自由裁量的組合調整後,對公眾浮存的總結構性需求擴大到驚人的35%至40%。

交易SPCX:戰略交易者的風險評估和劇本

這種量化設置創造了一個高度可預測的機械資產周期,特徵為兩個不同階段:初始資本擠壓,隨後是供應端懸崖。

第一階段:黃金窗口(6月16日 – 7月6日)

這一階段具有絕對需求壟斷。憑藉220億美元以上的保證買方流量與無內部人員解鎖的訂單簿匹配,該資產受益於人工技術底部。

短期下行風險從根本上被指數重新平衡規則保護。這個窗口內的價格下跌代表明確的機構積累設置,因為指數經理被迫購買所有可用的流動性塊,無論溢價倍數如何。

第二階段:需求懸崖和供應逆轉(7月6日後)

緊隨7月6日納斯達克100強制買入掃蕩結束之後,結構性需求漏斗降至零。同時,市場進入一系列多層供應解鎖擴張序列。

- 6月29日零售門檻:富達等主要經紀商實施的初始15個日曆日零售「翻轉」限制到期,釋放初始零售配置的30%用於短期獲利了結。

- 8月11日內部人員清算線:員工持有股權和早期風險投資鎖定豁免的第一層變得符合公開分發資格,為市場引入新的供應塊。

如何在BingX上交易SpaceX (SPCX)

通過BingX AI最大化這一歷史性上市的市場機制變得無縫,它提供自動化訂單路由和實時資本流動分析,以優化被動指數買入窗口期間的入場。

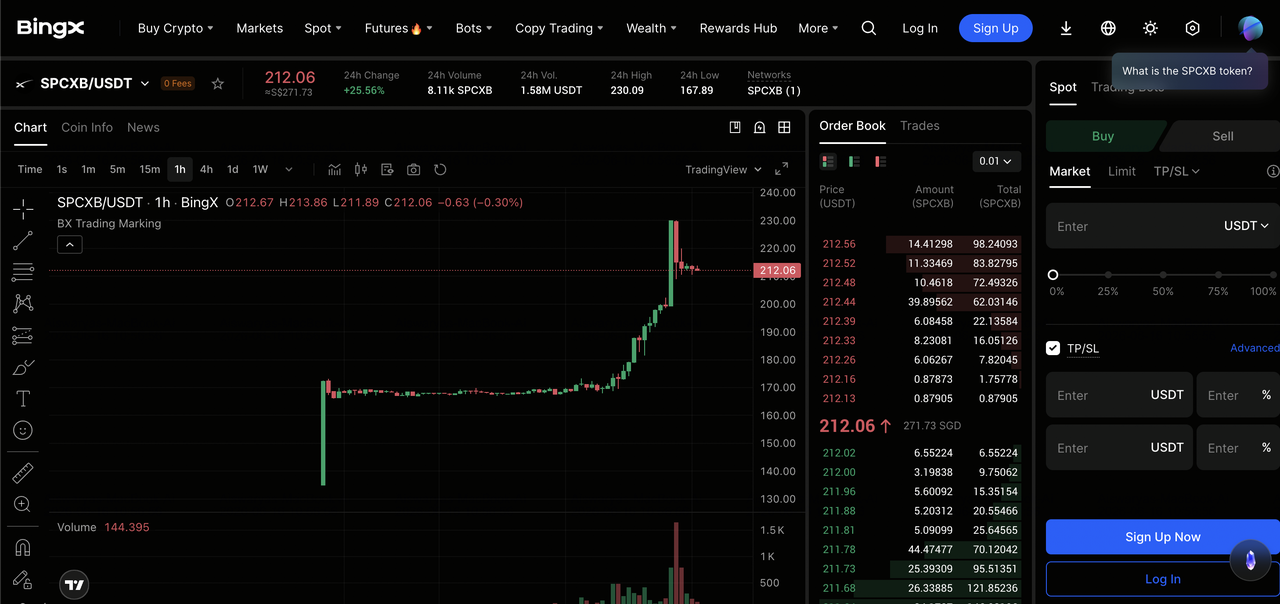

在現貨市場買入、賣出或持有SpaceX代幣化股票 (SPCXB) bStocks

BingX現貨市場上的SPCXB/USDT交易對

- 導航到現貨市場:登錄您的BingX帳戶,將滑鼠懸停在 現貨標籤上,選擇現貨以查找 SPCXB/USDT交易對。

- 執行您的訂單:分析實時訂單簿深度,在 限價或市價訂單類型之間選擇,輸入您所需的資本配置,並確認購買以在您的現貨錢包中獲得基礎資產。

了解更多: 什麼是SpaceX代幣化股票(SPCXB)以及如何購買?

如何通過BingX TradFi交易SpaceX期貨

- 訪問TradFi衍生品:切換到 BingX TradFi界面,導航到股票永續標籤以調出 SPCX/USDT永續合約。

- 部署槓桿資本:選擇您的保證金模式,選擇適當的槓桿層次以應對短期波動,並根據技術支撐重測或指數納入日期開立多頭或空頭倉位。

結論:您應該投資SpaceX (SPCX) 股票嗎?

SpaceX的股權結構代表純粹的指數驅動資本擠壓。在接下來的三週內,傳統基本面估值模型,如晨星保守的63美元公允價值目標,由於指數化需求將與市場定價分離。

交易者應利用這個黃金窗口捕捉動量,但必須保持高度警惕,並在7月6日指數重新平衡後立即調整防禦性止損,保護資本免受即將到來的納入後流動性懸崖的影響。