Ma trận nông nghiệp toàn cầu vào giữa năm 2026 đang vật lộn với sự co hẹp, mất cân bằng nguồn cung và các mô hình thời tiết địa phương thay đổi. Lúa mì (Wheat), chỉ số nền tảng cho an ninh lương thực toàn cầu, đang bước vào một niên vụ thị trường 2026/27 cực kỳ phức tạp, được đặc trưng bởi sản lượng tổng hợp co hẹp và dự trữ cuối kỳ thắt chặt.

Trong khi hạn hán nghiêm trọng đã làm giảm mạnh sản lượng của các nhà xuất khẩu phương Tây chủ chốt, đẩy một số vụ mùa xuống mức thấp nhất trong nhiều thập kỷ, sản lượng liên tục và lớn từ khu vực Biển Đen cùng với lượng mưa cục bộ được cải thiện đang giữ một giới hạn rõ ràng đối với giá cả tăng vọt. Đối với các nhà giao dịch hàng hóa toàn cầu, biến động cơ cấu trên các chuẩn mực chính vẫn gắn chặt với các báo cáo tiến độ vụ mùa ngắn hạn, kinh tế thức ăn chăn nuôi thay đổi và việc hiện thực hóa vụ thu hoạch Bán cầu Bắc cuối cùng.

Đọc thêm: Cách Giao Dịch Hàng Hóa Bằng Crypto Năm 2026 Khi Dầu, Vàng, Bạc và TradFi Chuyển Sang On-Chain

Điểm Nổi Bật Chính: 5 Điều Quan Trọng Nhất Cho Nhà Đầu Tư Lúa Mì Cần Biết Năm 2026

- Quỹ Đạo Sản Xuất Toàn Cầu Co Hẹp: Sản xuất Lúa mì (Wheat) toàn cầu cho mùa vụ 2026/27 được dự báo khoảng 820 triệu tấn (MMT) bởi Hội đồng Ngũ cốc Quốc tế (IGC). Điều này đánh dấu mức giảm 3% (khoảng 24 MMT) so với mức cao phá kỷ lục của mùa trước là 842+ MMT.

- Sản Lượng Mỹ Chạm Mức Thấp Cơ Cấu 54 Năm: Một đợt hạn hán nghiêm trọng, lan rộng chủ yếu ảnh hưởng đến vụ mùa Hard Red Winter (HRW) đã làm tê liệt sản lượng của Mỹ. Tổng sản lượng lúa mì tất cả loại của Mỹ được dự báo ở mức thấp nhất kể từ mùa vụ 1972/73, hạn chế nghiêm trọng năng lực xuất khẩu của Mỹ.

- Sự Thống Trị Biển Đen Giới Hạn Đà Tăng: Bất chấp thâm hụt toàn cầu, Nga tiếp tục chi phối định giá xuất khẩu cơ bản. Với các ước tính tư nhân đẩy sản xuất của Nga trở lại hướng 90 MMT, nguồn cung dồi dào ngắn hạn đang ngăn chặn các đợt tăng vọt bullish kéo dài.

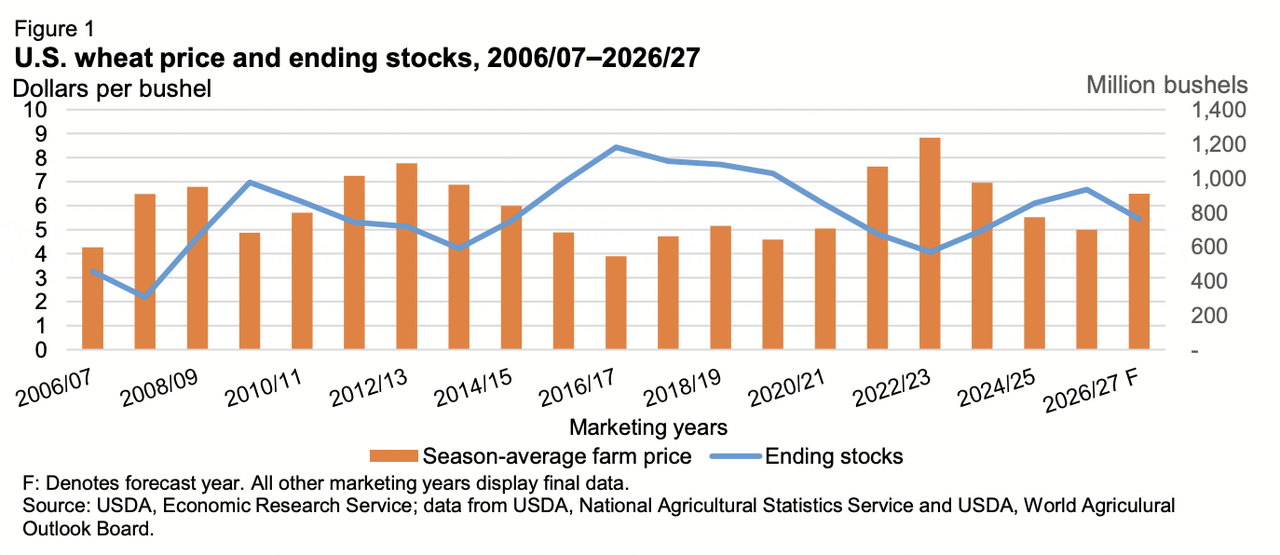

- Thắt Chặt Dự Trữ Cuối Kỳ Toàn Cầu: Các bảng cân đối tổng hợp đang cho thấy dự trữ tinh gọn hơn về mặt cơ cấu. USDA ước tính dự trữ cuối kỳ toàn cầu 2026/27 sắp tới ở mức 275 MMT, giảm từ mức cơ sở 279 MMT của năm trước, trong khi IGC theo dõi một sự giảm sút thậm chí mạnh hơn xuống 282 MMT.

- Nhu Cầu Thức Ăn Chăn Nuôi Phẳng Lặng Ở Các Khu Vực Nhập Khẩu: Giá tiền mặt phương Tây cao đã làm gián đoạn tỷ lệ thay thế tiêu chuẩn. Các nhà nhập khẩu lớn trên khắp Đông Nam Á đang tích cực giảm phân bổ Lúa mì (Wheat) dành cho thức ăn chăn nuôi, chuyển mạnh sang các loại ngũ cốc thô cạnh tranh hơn như ngô.

Đọc thêm: Cách Đầu Tư Vàng Trên BingX: Hướng Dẫn Cho Người Mới Bắt Đầu 2026

Hiểu Về Các Chuẩn Mực Lúa Mì Toàn Cầu

Nguồn: USDA

Thương mại quốc tế Lúa mì (Wheat) không đồng nhất; nó dựa vào các nút định giá riêng biệt phản ánh các giống ngũ cốc địa phương, cấu trúc protein và logistics vận chuyển:

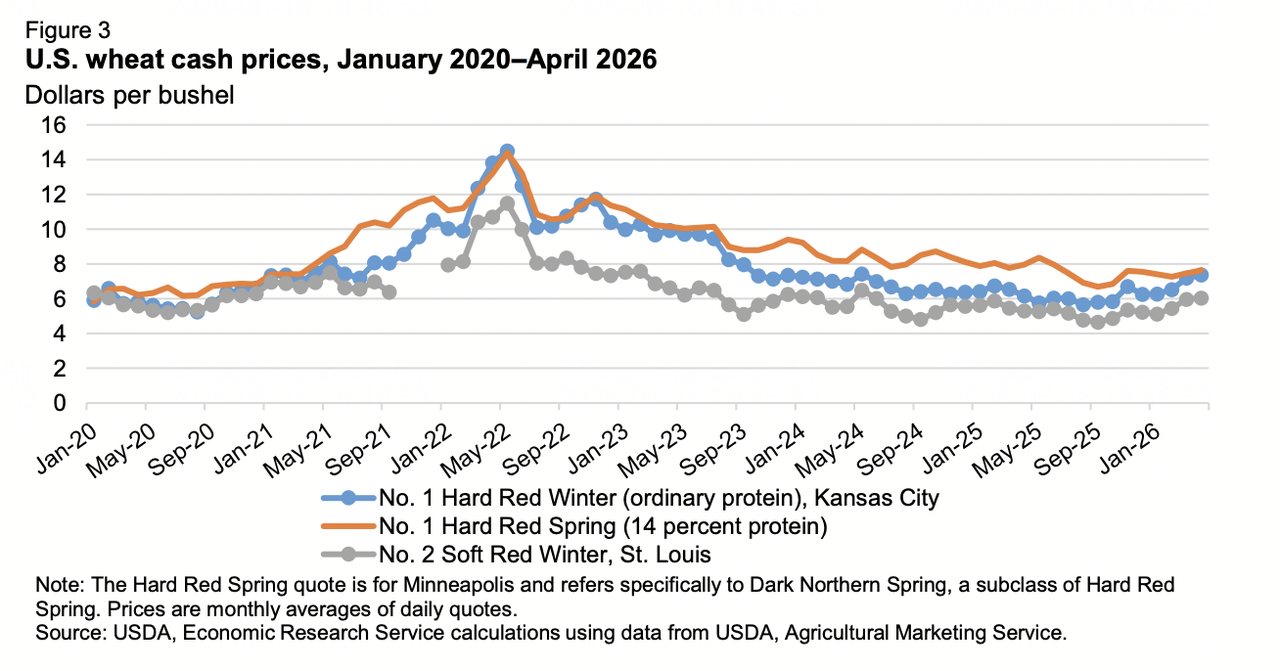

- Chicago Board of Trade (CBOT) Soft Red Winter: Chuẩn mực nền tảng toàn cầu cho chất lượng xay xát và thức ăn chăn nuôi cơ bản.

- Kansas City Board of Trade (KCBT) Hard Red Winter: Tiêu chuẩn cao cấp cho làm bánh mì công nghiệp, hiện đang chịu gánh nặng chính của các áp lực môi trường Bắc Mỹ.

- Minneapolis Grain Exchange (MGEX) Hard Red Spring: Các giống xuân protein cao được đánh giá cao cho việc pha trộn, phần lớn phản ánh phí bảo hiểm thời tiết đồng bằng phía bắc.

Nguồn: USDA

Các Động Lực Cung Cầu Chính Cho Lúa Mì Theo Khu Vực

Châu Mỹ: Hạn Hán Lịch Sử Nghiêm Trọng

Hoa Kỳ đang quản lý một sự thắt chặt cung ứng cơ cấu đặc biệt. Được thúc đẩy bởi năng suất thất bại và diện tích giảm, với tổng diện tích lúa mì gieo trồng chạm mức thấp nhất kể từ năm 1919, vụ lúa mì đông của Mỹ đang có xu hướng ở kích thước nhỏ nhất kể từ năm 1965. Kỳ vọng năng suất đã được cắt giảm 5% xuống 50,8 bushel mỗi acre. Do đó, USDA dự báo xuất khẩu của Mỹ sẽ chạm mức thấp nhiều năm là 21,5 MMT (775 triệu bushel), đẩy giá nông trại trung bình mùa vụ trong nước dự báo lên mức cao 3 năm là 6,50 USD mỗi bushel.

Biển Đen: Quyền Lực Định Giá Mạnh Mẽ

Nga vẫn là nhà xuất khẩu hàng đầu không thể tranh cãi của thế giới, dự báo sẽ vận chuyển một lượng khổng lồ 47 MMT. Trong khi năng suất giảm khoảng 5% so với đỉnh cao lịch sử, các bộ phận phân tích tư nhân đang xây dựng một trường hợp mạnh mẽ cho vụ mùa tổng hợp 90 triệu tấn khi điều kiện mùa xuân được cải thiện. Trong khi đó, Hiệp hội Ngũ cốc Ukraine dự báo sản xuất trong nước ở mức 22,8 triệu tấn. Tuy nhiên, chuỗi xuất khẩu thực tế của Ukraine (dự báo ở mức 13 MMT khối lượng vận chuyển) vẫn bị hạn chế về cơ bản bởi các nút thắt logistics, phí bảo hiểm rủi ro cao và cơ sở hạ tầng nông nghiệp bị hư hại.

Châu Âu và Australia: Chuyển Đổi Thời Tiết

Kỳ vọng lúa mì thông thường của châu Âu đã được cắt giảm xuống 128,8 MMT sau điều kiện khô hạn bất thường vào mùa xuân trên các trạm quan trắc vụ mùa trung tâm. Ở Nam bán cầu, ABARES của Australia đã dự báo mức giảm sản xuất mạnh 26% so với cùng kỳ năm trước xuống 26,7 MMT do tình trạng khô hạn tàn phá đầu mùa. Tuy nhiên, các đợt mưa đông đáng kể đang khơi dậy hy vọng phục hồi giai đoạn cuối. Ở nơi khác, Nam Mỹ trình bày một mặt trận ổn định, với việc gieo trồng của Argentina hoàn thành suôn sẻ dưới các thông số độ ẩm đất tuyệt vời.

Kiểm Tra Lại Lịch Sử: Tóm Tắt Các Điều Chỉnh Chu Kỳ 2025/26 Gây Gián Đoạn

Để hiểu sự thắt chặt hiện tại trong bối cảnh 2026/27, các nhà giao dịch phải xem xét các điều chỉnh dữ liệu biến động đã kết thúc niên vụ thị trường 2025/26 trước đó. Các cập nhật gần đây của USDA cho thấy cách các đợt tăng vọt tiêu thụ ẩn và gia tăng dòng chảy thương mại đã xói mòn các bảng cân đối toàn cầu nhanh hơn so với mô hình ban đầu.

- Đợt Tăng Vọt Thay Thế Của Trung Quốc: Cú sốc nhu cầu lớn nhất đến từ Trung Quốc, nơi tiêu thụ thức ăn chăn nuôi và dư lượng trong nước tăng vọt 2,0 MMT lên mức khổng lồ 33,0 MMT. Xu hướng này xảy ra bởi vì giá trị Lúa mì (Wheat) toàn cầu đã giảm xuống mức thấp nhiều năm so với ngô trong nước, thúc đẩy các hoạt động chăn nuôi công nghiệp Trung Quốc tích cực thay thế ngô bằng lúa mì trong khẩu phần thức ăn chăn nuôi.

- Hành Động Cân Bằng Lại Sản Xuất: Sản xuất toàn cầu cho 2025/26 ổn định ở mức 843,8 MMT. Các điều chỉnh nhỏ thấy vụ mùa Thổ Nhĩ Kỳ được hạ cấp (giảm 0,7 MMT xuống 16,8 MMT) chủ yếu được bù đắp bởi vụ mùa bội thu bất ngờ ở Vương quốc Anh, tăng lên 12,3 MMT. Tuy nhiên, nhu cầu cơ cấu đã vượt xa những thay đổi cung ứng cận biên này.

- Xóa Sổ Tồn Kho Toàn Cầu: Động lực thương mại tăng tốc đã xói mòn dự trữ toàn cầu nhanh hơn nhiều so với dự kiến. Theo dõi thương mại tiết lộ tốc độ vận chuyển nhanh chóng, đẩy tổng xuất khẩu lên 224,4 MMT. Nga (tăng lên 46,0 MMT), Canada (tăng lên 30,0 MMT) và Kazakhstan (tăng lên 12,0 MMT) đã thanh lý khối lượng lớn, vượt trội hơn nhịp độ chậm hơn bên ngoài Argentina và Australia.

- Sự Tháo Cạn Dự Trữ: Sự hội tụ này của việc sử dụng thức ăn chăn nuôi không ngừng nghỉ ở châu Á và thanh lý xuất khẩu mạnh mẽ đã buộc một sự sửa đổi giảm mạnh 3,9 MMT đối với dự trữ cuối kỳ toàn cầu 2025/26, giảm chúng xuống 279,2 MMT. Sự sụt giảm này chủ yếu được dẫn đầu bởi các đợt giảm lưu trữ đáng kể ở Trung Quốc, Kazakhstan và Nga, thiết lập một nền tảng tồn kho thấp hơn, dễ bị tổn thương cho năm hiện tại.

Hồ Sơ Định Giá Hàng Hóa Lúa Mì Tính Đến Giữa Năm 2026

Thị trường cơ bản nổi bật một cấu trúc định giá bị nén mạnh, giao động trong phạm vi trên các bộ phận giao dịch quốc tế lớn.

|

Hợp Đồng Tương Lai và Chuẩn Mực Tiền Mặt |

Vị Thế Hoạt Động / Dữ Liệu |

|

Hợp Đồng Tháng 7 Chicago (CBOT) |

5,84 USD / bushel |

|

Chuẩn Mực Trading Economics |

5,95 USD / bushel |

|

Lúa Mì Xuân Minneapolis (MGEX) |

6,18 USD / bushel |

|

Canadian Western Red Spring (CWRS 1, 13.5%) |

~275 USD / tấn (Spot Saskatchewan) |

|

Giá Chào Ontario Soft Red Winter (SRW) |

~7,00 - 7,04 USD / bushel |

|

Dự Báo Giá Nông Trại Tất Cả Lúa Mì USDA |

Phạm vi 5,00 - 6,50 USD / bushel |

|

Dự Trữ Cuối Kỳ Toàn Cầu (USDA / IGC) |

275 MMT - 282 MMT |

Động Lực Nhập Khẩu Lúa Mì Thay Đổi

Sự Gia Tăng Của Vụ Thu Hoạch Trong Nước Tại Các Hành Lang Chính

Một trọng lượng cơ cấu lớn đối với giá trị Lúa mì (Wheat) quốc tế năm 2026 là sự suy giảm nhu cầu nhanh chóng trên các trung tâm nhập khẩu lịch sử. Các khu vực như Bắc Phi và Cận Đông châu Á, cụ thể là Morocco, Ai Cập, Syria và Thổ Nhĩ Kỳ, đang tích cực cắt giảm đơn đặt hàng mua quốc tế. Các vụ thu hoạch trong nước tổng hợp mạnh mẽ, phá kỷ lục đã đệm đáng kể cho các quốc gia này, cách ly nền kinh tế địa phương của họ và giảm bớt sự phụ thuộc truyền thống vào các tuyến đường vận chuyển phương Tây.

Hiệu Ứng Thay Thế Ngô Trong Thức Ăn Chăn Nuôi

Thực tế cơ cấu của sản xuất toàn cầu thấp hơn đã giữ các giống xay xát cao cấp được định giá ở mức cao đáng chú ý. Bởi vì Lúa mì (Wheat) đang hoạt động kém về khả năng cạnh tranh chi phí so với các loại ngũ cốc thô thức ăn chăn nuôi đối thủ, các nền kinh tế nhập khẩu lớn trên khắp Đông và Đông Nam Á, như Indonesia, Việt Nam và Philippines, đã cập nhật có hệ thống hồ sơ nhập khẩu của họ. Các nhà điều hành chăn nuôi công nghiệp đang tích cực hoán đổi tỷ lệ ngũ cốc, giảm tổng nhập khẩu lúa mì để bảo tồn cấu trúc lợi nhuận.

Dự Báo Thị Trường Cho Lúa Mì Năm 2026: Triển Vọng Bull vs. Bear

Trường Hợp Bull: Gián Đoạn Thời Tiết và Ma Sát Địa Chính Trị

Trường hợp bull cơ cấu dựa chủ yếu vào việc hiện thực hóa thất bại vụ mùa địa phương. Nếu nhiệt độ cao cuối mùa hoặc sương giá đột ngột ảnh hưởng đến giai đoạn làm đầy lúa mì đông châu Âu đang tiến triển, hoặc nếu lượng mưa gần đây trên vành đai lúa mì Australia chứng minh là không đủ để chữa lành tình trạng khô hạn sớm, dự trữ cuối kỳ toàn cầu có thể co hẹp vượt qua các điểm gãy tâm lý. Hơn nữa, bất kỳ sự leo thang mới nào hoặc nút thắt cơ sở hạ tầng trên các kênh vận chuyển Biển Đen có thể kích hoạt ngay lập tức các cuộc tăng giá đóng short mạnh mẽ trên các hợp đồng Chicago.

Trường Hợp Bear: Tăng Khối Lượng Biển Đen và Nhu Cầu Thiếu Sức Sống

Trường hợp bear giả định rằng các vụ thu hoạch châu Âu và Biển Đen sắp tới đến mà không có gián đoạn lớn. Nếu các ước tính tư nhân về vụ mùa 90 MMT của Nga hiện thực hóa, thị trường sẽ đối mặt với một làn sóng tính khả dụng tiền mặt ngắn hạn có thể áp đảo các cấu trúc định giá phương Tây. Với tiêu thụ toàn cầu suy yếu và nhu cầu nhập khẩu Bắc Phi vẫn thấp về mặt cơ cấu, giá trị Lúa mì (Wheat) đối mặt với một giai đoạn kéo dài của sự hợp nhất ngang hoặc áp lực giá giảm.

Đọc thêm: Hàng Hóa, Forex và Vàng Nóng Lên On-Chain Giữa Đỉnh Kim Loại Quý 2026

Cách Giao Dịch Hợp Đồng Tương Lai Lúa Mì Trên BingX TradFi

Kiến trúc TradFi trên BingX cung cấp cơ sở hạ tầng hiện đại, linh hoạt cao để tham gia thị trường hàng hóa nông nghiệp bằng các hợp đồng vĩnh viễn thanh toán USDT, cho phép các nhà giao dịch vượt qua các vòng lặp môi giới hợp đồng tương lai thế giới cũ.

Long hoặc Short Hợp Đồng Vĩnh Viễn Lúa Mì bằng USDT trên BingX Futures

Hợp đồng vĩnh viễn Lúa mì (Wheat) trên thị trường futures BingX

- Điều hướng đến nền tảng giao dịch BingX và điều hướng trực tiếp đến giao diện TradFi Stock/Commodity Futures.

- Chọn hợp đồng vĩnh viễn Lúa mì (Wheat).

- Xác minh các phiên giao dịch đang hoạt động trước khi gửi vé lệnh. Spread và biến động cục bộ có thể mở rộng trong các phiên giờ mở rộng do mật độ sổ lệnh ngay lập tức thấp hơn.

- Cấu hình Chế độ ký quỹ ưa thích của bạn (Riêng cho việc cách ly ranh giới được xác định, hoặc Cross cho việc gộp danh mục tập thể) và chọn số liệu đòn bẩy.

- Thực hiện Mở Long nếu bạn dự đoán chuyển đổi tồn đọng tích cực, hiệu suất thu nhập liên tiếp, hoặc cập nhật hướng dẫn lợi nhuận mạnh mẽ. Thực hiện Mở Short nếu bạn muốn phòng hộ chống lại sự rút lui của ngành công nghệ, định giá mở rộng quá mức, hoặc ma sát thực hiện sản xuất tiềm năng.

- Thực hiện các thông số ranh giới Chốt lãi (TP) và Dừng lỗ (SL) bảo vệ ngay lập tức khi nhập lệnh để bảo vệ cấu hình vốn khỏi các cú swing thị trường vĩ mô đột ngột.

Kết Luận: Điều Hướng Thị Trường Lúa Mì 2026 Trên BingX

Thị trường Lúa mì (Wheat) toàn cầu năm 2026 trình bày một cuộc đối đầu cơ bản kinh điển. Trong khi các bảng cân đối thắt chặt về mặt cơ cấu, sự sụt giảm sản xuất của Mỹ trong nhiều thập kỷ, và lo lắng thời tiết Australia cung cấp một nền tảng dài hạn vững chắc, thực tế định giá ngay lập tức được giữ kiểm soát bởi khối lượng vận chuyển Biển Đen mạnh mẽ và các quốc gia nhập khẩu được cách ly.

Đối với những người tham gia hàng hóa, thành công trong môi trường này đòi hỏi theo dõi các phát triển thời tiết địa phương trên các đồng bằng Bán cầu Bắc cùng với tốc độ xuất khẩu toàn cầu cơ cấu.

Lời Nhắc Nhở Rủi Ro: Giao dịch hàng hóa nông nghiệp liên quan đến sự tiếp xúc cực độ với tính không thể dự đoán của môi trường, can thiệp xuất khẩu của chính phủ và các điều chỉnh chính sách địa chính trị. Luôn tham gia vào quản lý rủi ro toàn diện và triển khai các giao thức giao dịch bảo vệ trên tất cả các vị thế.

Bài Viết Liên Quan

- Cách Giao Dịch Hợp Đồng Tương Lai Vàng Bằng Crypto: Hướng Dẫn Cho Người Mới Bắt Đầu 2026

- Cách Giao Dịch Forex, Hàng Hóa, Cổ Phiếu và Chỉ Số Với BingX TradFi: Hướng Dẫn Cho Người Mới Bắt Đầu (2026)

- Vàng Có Phải Là Khoản Đầu Tư Tốt Năm 2026? Rủi Ro & Lợi Nhuận Được Giải Thích

- Hàng Hóa, Forex và Vàng Nóng Lên On-Chain Giữa Đỉnh Kim Loại Quý 2026