En abril de 2026, Exxon Mobil Corp (XOM) se encuentra en una encrucijada de valoración crítica. Mientras que el S&P 500 en general permanece plano, XOM ha aumentado casi un 18% en lo que va del año, impulsado por una prima de guerra mientras el Estrecho de Hormuz enfrenta interrupciones continuas. A pesar del rally, el mercado está fuertemente dividido: Los alcistas señalan un entorno de precios del petróleo más alto por más tiempo y una producción alta de 40 años como catalizadores para un avance hacia $180, mientras que los escépticos, incluido Wolfe Research, advierten que la acción XOM está valorada de manera justa y es vulnerable a una corrección de $120 si las tensiones geopolíticas se alivian.

Mientras el sector energético enfrenta una volatilidad extrema, Exxon está armando su base de activos de bajo costo en Guyana y la Cuenca del Pérmico para sostener una distribución masiva de $37.2 mil millones a los accionistas. Esta guía desglosa la predicción del precio de la acción XOM para 2026 utilizando datos de Trefis, Zacks Research, Wolfe Research y 24/7 Wall St.

También descubrirás cómo hacer trading de futuros de acciones de Exxon Mobil (XOM) con USDT en BingX TradFi.

Las 5 principales cosas que los inversores de Exxon Mobil deben saber en 2026

- El hito de 4.7 Moebd: Exxon alcanzó su producción anual más alta en más de 40 años en 2025, con la Cuenca del Pérmico alcanzando 1.8 millones de barriles por día, proporcionando un buffer de volumen masivo contra la volatilidad de precios.

- El motor de recompra de $20B: Para 2026, Exxon se ha comprometido a un programa de recompra de acciones de $20 mil millones, apoyando su racha de 43 años de crecimiento de dividendos y un rendimiento del 2.7%.

- Lanzamiento de Golden Pass LNG: La empresa conjunta Exxon-QatarEnergy comenzó la producción de GNL en Texas a principios de 2026, diversificando las ganancias lejos de la pura sensibilidad al petróleo crudo.

- El riesgo de "Prima de guerra": Gran parte del rally de 2026 está ligado al conflicto del Golfo Pérsico; un cese al fuego repentino o la reapertura del Estrecho de Hormuz podría eliminar la prima de riesgo de $15–$20 actualmente incorporada en el precio de XOM.

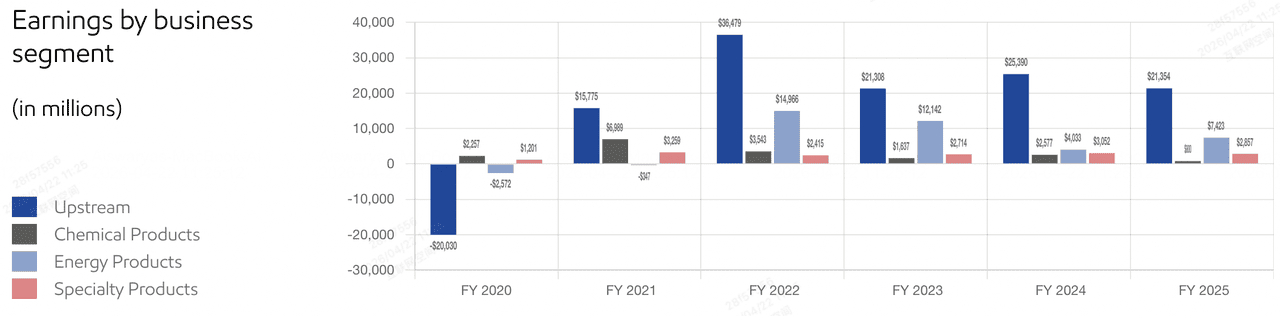

- Compresión del margen químico: A pesar de la fortaleza upstream, el segmento de Productos Químicos de Exxon registró una pérdida de $281 millones a finales de 2025, señalando que la debilidad downstream podría limitar el crecimiento total de las ganancias.

¿Qué es Exxon Mobil Corp (XOM)?

Ganancias de Exxon Mobil Corp | Fuente: ExxonMobil

Exxon Mobil Corp es la mayor empresa energética integrada de Estados Unidos, con una capitalización de mercado de aproximadamente $615 mil millones. Opera a lo largo de toda la cadena de valor energético: Upstream (exploración y producción), Productos Energéticos (refinación y combustibles), Productos Químicos y Productos Especializados.

Bajo su estrategia actual, Exxon ha cambiado el enfoque hacia activos aventajados - proyectos de bajo costo y alto retorno en Guyana y la Cuenca del Pérmico de EE.UU. Esta transición ha reducido el precio de equilibrio de su portafolio por debajo de $40/bbl, permitiendo a la empresa permanecer rentable incluso durante importantes caídas macroeconómicas.

Exxon entra al Q2 2026 con una relación P/E de 22.18x, que se sitúa por encima de su promedio histórico. Mientras que su ingreso neto de 2025 de $28.8 mil millones mostró una ligera disminución debido a precios de commodities más bajos año tras año, sus ahorros estructurales de costos de $15.1 mil millones desde 2019 han creado un balance más ajustado y resistente.

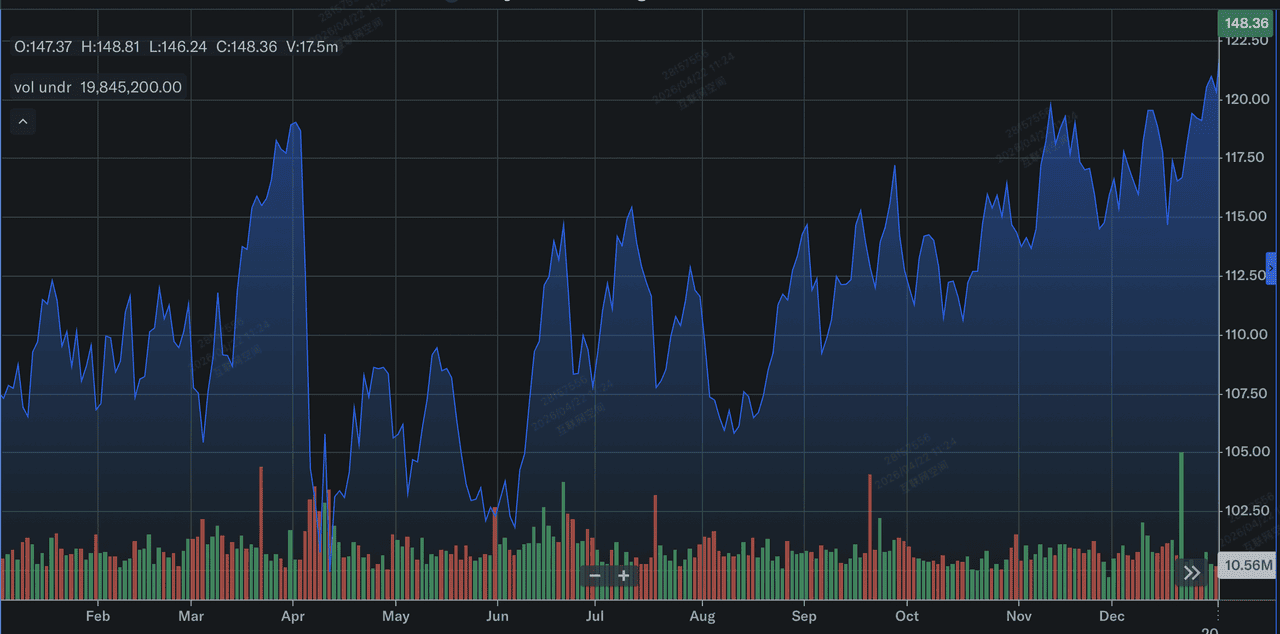

Rendimiento de la acción de Exxon Mobil (XOM) en 2025: Una revisión

Rendimiento de la acción de Exxon Mobil en 2025 | Fuente: Yahoo Finance

Exxon Mobil (XOM) entregó un rendimiento operacional poderoso en 2025, encabezado por un volumen de producción récord de 4.7 millones de barriles equivalentes de petróleo por día, el más alto en más de 40 años. Este crecimiento fue anclado por un escalamiento masivo en activos aventajados, con la Cuenca del Pérmico alcanzando 1.8 millones de barriles por día y Guyana acercándose a 875,000 barriles brutos por día al final del año. A pesar de estas ganancias de volumen, las ganancias GAAP de $28.8 mil millones reflejaron una disminución del 14.4% año tras año mientras la empresa navegaba una reversión a la media en los precios de commodities desde los máximos de años anteriores y una pérdida de $281 millones en el segmento de Productos Químicos durante Q4.

2025 solidificó la transición de Exxon hacia una máquina de flujo de efectivo en lugar de un mero tomador de precios. La empresa utilizó su robusto flujo de efectivo operativo de $52 mil millones para distribuir $37.2 mil millones a los accionistas a través de dividendos y recompras agresivas de acciones. Para los inversores, la conclusión fue la eficiencia mejorada de la empresa; al lograr $15.1 mil millones en ahorros estructurales de costos acumulados desde 2019, Exxon exitosamente redujo el precio de equilibrio de su portafolio por debajo de $40/bbl. Esto proporcionó un piso alto para la valoración de la acción, incluso cuando el flujo de efectivo libre enfrentó una compresión del 15% debido a un aumento del 19% en los gastos de capital dirigidos a asegurar su dominio futuro en GNL y upstream.

Estrategia de ExxonMobil para 2026: Crecimiento aventajado

- Dominio del Pérmico: Siguiendo la integración de Pioneer Natural Resources, Exxon es ahora la fuerza dominante en el Pérmico, apuntando a 2 millones de barriles por día para 2027.

- Expansión en Guyana: El bloque Stabroek continúa superando expectativas, con producción acercándose a 875,000 barriles brutos por día, actuando como una vaca lechera de bajo costo para la empresa.

- Disciplina de costos: La empresa está en camino de alcanzar $20 mil millones en ahorros estructurales de costos acumulados para 2030, asegurando que el flujo de efectivo libre (FCF) permanezca robusto incluso si el petróleo regresa a $70.

Perspectiva de inversión de la acción de Exxon (XOM) 2026: $180 Alpha vs. $120 Reversión a la media

Pronóstico 2026 de la acción ExxonMobil (XOM) por analistas de Wall Street

La perspectiva 2026 para la acción XOM es un tira y afloja entre la producción récord y la fragilidad de la prima de riesgo geopolítico actual.

El caso alcista: Súper ciclo de commodities de $180 de Exxon

La narrativa alcista está basada en una tormenta perfecta de restricciones de suministro y ejecución operacional. Si el Estrecho de Hormuz permanece bloqueado hasta finales de 2026, eliminando aproximadamente el 20% de la producción global equivalente de petróleo del mercado inmediato, WTI está proyectado a sostener niveles por encima de $110/bbl. Este entorno probablemente desencadenaría una revisión masiva al alza de las estimaciones de EPS hacia el rango de $9.50–$10.00, mientras Exxon arma su capacidad de producción récord de 4.7 Moebd. Los inversores en este escenario están apostando que los activos aventajados de Exxon en Guyana y el Pérmico, que tienen costos de equilibrio por debajo de $40/bbl, capturarán márgenes de efectivo sin precedentes mientras los competidores luchan con interrupciones regionales.

Prácticamente, el objetivo de precio de $180 depende de una triple amenaza de catalizadores fundamentales: crecimiento de volumen, precio sostenido por tensión geopolítica, y una recuperación en segmentos downstream. Un escalamiento fluido de la instalación Golden Pass LNG agregaría ingresos de alto margen no correlacionados con precios del crudo, mientras que un rebote en Productos Químicos siguiendo la pérdida de $281 millones en Q4 2025 diversificaría el resultado final. Analistas como Citigroup argumentan que bajo estas condiciones, XOM experimentaría una re-evaluación de valoración, cambiando de un juego cíclico a una cobertura defensiva premium contra la inflación con una expansión múltiple objetivo hacia 18x-20x.

El caso base: XOM en consolidación de valor justo de $155

El caso base asume un aterrizaje suave para los mercados energéticos, donde el crudo se estabiliza en un corredor saludable de $85–$95. En este escenario, Exxon transiciona de una acción de crecimiento de vuelta al proxy de bonos definitivo para inversores energéticos. Se espera que la acción oscile cerca de su objetivo de $159.93, apoyada por un rendimiento de dividendo sólido como una roca del 2.7% y un programa masivo de recompra de acciones de $20 mil millones para 2026. Esta recompra actúa como un piso mecánico para el precio de la acción, reduciendo efectivamente el conteo de acciones en aproximadamente 3–4% anualmente, lo que compensa la falta de crecimiento explosivo de línea superior y mantiene el EPS rastreando en dígitos medios únicos.

Perspicazmente, este caso se basa en el Retorno sobre Capital (ROE) superior de Exxon del 11.2% y su capacidad de mantener una relación de pago del 59%. Incluso con CapEx elevado para la expansión del Pérmico, el flujo de efectivo operativo de $52 mil millones de la empresa permanece más que suficiente para financiar tanto el crecimiento como los retornos a accionistas. Para el inversor práctico, XOM en este escenario representa el punto de referencia de huida hacia la calidad. Puede que no ofrezca el alfa de triple dígito de agentes tecnológicos, pero su beta bajo de 0.29 y balance de primera clase, evidenciado por una relación deuda-capital delgada de 0.13, lo convierten en el ancla para cualquier portafolio ponderado en energía.

El caso bajista: Acción ExxonMobil en $120 en medio de desescalada geopolítica

El caso bajista está definido por la eliminación repentina de la prima de guerra. Si las negociaciones EE.UU.-Irán en Pakistán resultan en un acuerdo de corredor de tránsito, la prima de riesgo de $15–$20 actualmente apoyando al crudo Brent podría evaporarse en días, enviando el petróleo de vuelta hacia el rango de $60–$70 visto a finales de 2025. Los bajistas señalan que a $148, la acción está cotizando a una relación P/E de 22x, la cual está valorada para la perfección comparada con su promedio histórico de 10 años. Una corrección de precios en crudo expondría la debilidad subyacente en el crecimiento reciente de ingresos de Exxon, que se contrajo 4.5% LTM, forzando una reevaluación a la baja pronunciada.

Desde una perspectiva práctica de gestión de riesgo, el caso bajista resalta una potencial trampa de valor. Si los precios de commodities revierten a la media, el alto CapEx de Exxon, que subió 19.3% en 2025, podría repentinamente parecer un pasivo, comprimiendo el flujo de efectivo libre y amenazando el ritmo de futuras recompras. Analistas como Wolfe Research sugieren que sin el viento de cola del petróleo de triple dígito, XOM está significativamente sobrevaluado en relación a su Valor GF de $109.67. En este entorno de aversión al riesgo, el capital probablemente rotaría fuera de energía y de vuelta a sectores de alto crecimiento, dejando a XOM probar su nivel de soporte de $120 mientras el mercado se reenfoca en la falta de la empresa de un motor de crecimiento renovable a largo plazo.

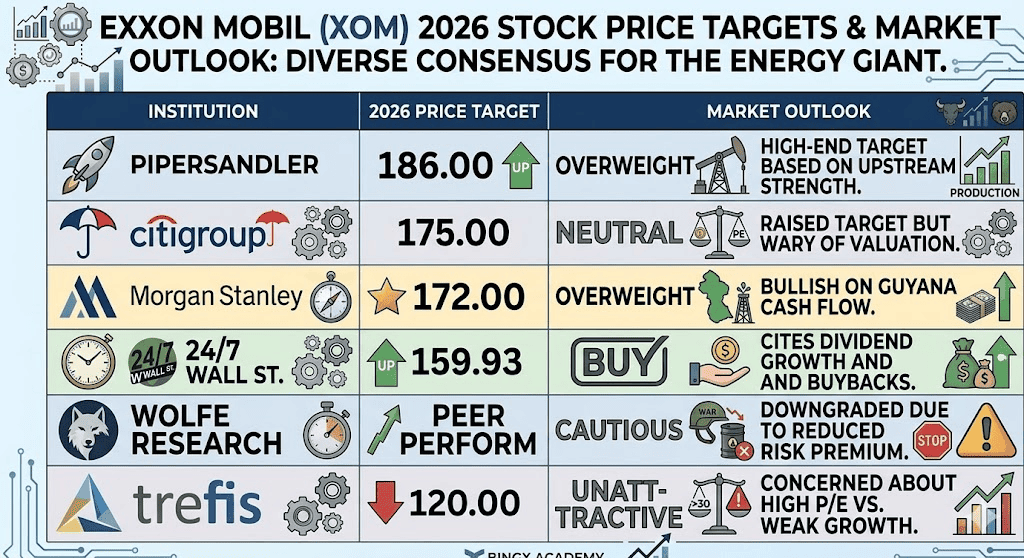

Pronósticos de precio de la acción Exxon Mobil (XOM) para 2026 por analistas de Wall Street

|

Institución |

Objetivo de precio 2026 |

Perspectiva del mercado |

|

Piper Sandler |

$186.00 |

Sobrepeso: Objetivo alto basado en fortaleza upstream. |

|

Citigroup |

$175.00 |

Neutral: Subió objetivo pero cauteloso sobre valoración. |

|

Morgan Stanley |

$172.00 |

Sobrepeso: Alcista sobre flujo de efectivo de Guyana. |

|

24/7 Wall St. |

$159.93 |

Comprar: Cita crecimiento de dividendos y recompras. |

|

Wolfe Research |

Rendimiento de pares |

Cauteloso: Rebajado debido a prima de riesgo reducida. |

|

Trefis |

$120.00 |

Poco atractivo: Preocupado por alto P/E vs. crecimiento débil. |

Cómo hacer trading de la acción Exxon Mobil (XOM) en BingX

Navega la volatilidad de los mercados energéticos usando las herramientas de BingX TradFi y el análisis de BingX AI. Ya sea que estés cubriendo contra una caída en el petróleo o apostando por una compresión de suministro continua, BingX proporciona la liquidez que necesitas.

Perpetuos XOM/USDT en el mercado de futuros BingX

Long o Short en futuros de acciones XOM en BingX

- Navega a BingX TradFi y selecciona Futuros de Acciones.

- Selecciona el contrato perpetuo XOM/USDT.

- Establece tu apalancamiento, por ejemplo, 2x–5x, y selecciona Abrir Long si esperas que los precios del petróleo se mantengan elevados, o Abrir Short para cubrir contra una desescalada geopolítica.

- Establece niveles de Take-Profit (TP) y Stop-Loss (SL) para gestionar el riesgo durante ciclos de noticias de alta volatilidad.

Los 5 principales riesgos a vigilar para los inversores de ExxonMobil (XOM) en 2026

Para navegar exitosamente el mercado energético de 2026, los inversores deben equilibrar los volúmenes de producción récord de ExxonMobil contra estos cinco vientos en contra geopolíticos y operacionales críticos.

- Cese al fuego en Medio Oriente: Cualquier resolución al conflicto Irán-Israel inmediatamente desinflará los precios del petróleo y el precio de la acción XOM.

- Exceso en la industria química: El exceso de oferta sostenido en plásticos globales y polietileno podría mantener el segmento downstream de Exxon en números rojos.

- Cambios de política OPEP+: Una decisión repentina de Arabia Saudita de recuperar cuota de mercado aumentando la producción podría desencadenar una guerra de precios.

- Litigio climático: Los desafíos legales continuos sobre emisiones de carbono y greenwashing siguen siendo un riesgo de titular persistente.

- Ritmo de transición renovable: Un cambio global más rápido de lo esperado hacia vehículos eléctricos podría amortiguar las proyecciones de demanda a largo plazo para productos refinados.

Reflexiones finales: ¿Deberías invertir en la acción Exxon Mobil (XOM) en 2026?

Exxon Mobil en 2026 es una potencia de eficiencia operacional, sin embargo su precio de acción está actualmente rehén de los titulares globales. Para inversores enfocados en ingresos, los 43 años de crecimiento de dividendos y recompras masivas ofrecen una fortaleza de seguridad. Sin embargo, con la acción cotizando cerca de máximos históricos y un P/E de 22x, el margen de error es delgado.

Los traders conservadores pueden querer esperar un enfriamiento hacia el rango de $135 antes de entrar, mientras que aquellos apostando por inestabilidad geopolítica sostenida pueden encontrar que XOM es el mejor vehículo para capturar el "alfa energético" de la década.

Recordatorio de riesgo: El trading e inversión en acciones como Exxon (XOM) involucra un riesgo significativo de pérdida de capital. El sector energético es altamente sensible a eventos geopolíticos, decisiones de OPEP+ y riesgos de recesión global. Siempre conduce una diligencia debida independiente antes de asignar capital.

Lecturas relacionadas

- Pronóstico del precio del petróleo crudo 2026: ¿Prima de guerra de $140 o línea base de excedente de $60?

- Pronóstico S&P 500 2026: ¿Bull Run de 7,600 o un crash impulsado por energía de 6,000?

- Pronóstico Nasdaq 100 (NAS100) 2026: ¿Avance de IA de 27,000 o trampa de estanflación de 22,000?

- Predicción de precio GE Aerospace (GE) 2026: ¿Puede el backlog de $190B desafiar los temores de valoración?