International Business Machines (IBM) ingresó a mediados de julio de 2026 después de una de las caídas más pronunciadas en su historia. El 14 de julio, la empresa reportó ingresos preliminares del segundo trimestre de $17.2 mil millones y EPS operativo de $2.93, ambos por debajo de las expectativas. Las acciones de IBM cayeron aproximadamente 25% en una sola sesión, su peor día desde 1968, cayendo hacia $211 solo seis semanas después de alcanzar un máximo histórico de $332.46.

Los resultados apuntaron a problemas de ejecución y timing más que a un colapso amplio de la demanda. El software aún creció 5%, Consulting se mantuvo estable, y el margen operativo antes de impuestos se expandió. La mayor parte de la debilidad provino de Infraestructura, donde los ingresos cayeron 7% ya que el ciclo del mainframe z17 enfrentó una comparación difícil y varios grandes acuerdos no lograron cerrar a tiempo.

La previsión de las acciones de IBM para 2026 ahora se centra en dos perspectivas competidoras:

- El caso de recuperación: Los alcistas esperan que los acuerdos retrasados, la demanda de IA empresarial y el crecimiento de la nube híbrida apoyen una recuperación, con objetivos de analistas que llegan hasta $375.

- El caso de riesgo estructural: Los bajistas ven que los presupuestos empresariales se están desplazando hacia hardware de IA y alejándose de los servicios tradicionales de consultoría y software.

Esta guía desglosa la previsión de acciones de IBM, escenarios de precio para 2026, riesgos clave, y cómo operar futuros de acciones IBM en BingX TradFi con colateral USDT.

Las 5 Cosas Principales que los Inversionistas de IBM Deben Saber en Julio 2026

- Los ingresos del Q2 de $17.2 mil millones crecieron solo 1%: La cifra quedó aproximadamente $660 millones por debajo del consenso LSEG de $17.86 mil millones, con EPS GAAP diluido de $2.27, una caída del 2%, y EPS operativo de $2.93 contra aproximadamente $3.01 esperado.

- La acción cayó 25% en una sesión, la peor desde 1968: La caída del 14 de julio eliminó aproximadamente $67 mil millones en valor de mercado y llevó a IBM desde un máximo histórico de $332.46 el 2 de junio a cerca del mínimo de 52 semanas de $212.34 en seis semanas.

- La Infraestructura cayó 7% mientras los clientes compraron memoria en su lugar: La gerencia señaló una repriorización de capex a finales de junio hacia servidores, almacenamiento y memoria con restricciones de suministro, lo que afectó a IBM Z y la pila de software de Transaction Processing asociada.

- Los analistas se dividieron en lugar de capitular: HSBC redujo a Reduce con un objetivo de $191 mientras Oppenheimer bajó la calificación a Perform, sin embargo Morgan Stanley subió a $293 y BofA mantuvo una calificación Buy a $280 recortado, dejando un consenso cerca de $299 contra un máximo de Wall Street de $375 de Citigroup.

- Los compromisos cuánticos y de Lightwell fueron reafirmados: IBM confirmó más de $10 mil millones de inversión cuántica durante cinco años, una carta de intención para la fundición de obleas cuánticas Anderon respaldada por $1 mil millón en incentivos CHIPS más $1 mil millón en efectivo de IBM, y la disponibilidad general del 8 de julio de Lightwell, una iniciativa de seguridad de código abierto de $5 mil millones.

¿Qué es International Business Machines (IBM)?

International Business Machines Corporation, incorporada en 1911, es un proveedor global de experiencia en nube híbrida, inteligencia artificial y consultoría. Opera en más de 175 países con aproximadamente 287,000 empleados y cuenta con el 95% de las compañías Fortune 500 entre sus clientes. Después del spin-off de Kyndryl en 2021, IBM se reposicionó alejándose de la infraestructura administrada heredada y hacia una mezcla de software y servicios de mayor margen.

La compañía reporta a través de cuatro segmentos: Software, Consulting, Infrastructure y Financing. El Software es el motor de ganancias, contribuyendo aproximadamente el 45% de los ingresos y, según estimaciones de J.P. Morgan, cerca de dos tercios de las ganancias, anclado por Red Hat OpenShift con una tasa de ingresos recurrentes anuales de $2 mil millones y ARR de software de aproximadamente $25 mil millones creciendo 10%. Consulting entrega implementación de IA y trabajo de modernización. Infrastructure aloja la franquicia de mainframe IBM Z, cuyo programa z17 se mantiene en casi 130% programa a programa contra z16, el récord previo de IBM. Bajo el CEO Arvind Krishna, la asignación reciente de capital ha favorecido datos y automatización, con HashiCorp cerrando en febrero de 2025 y Confluent cerrando en marzo de 2026 por aproximadamente $11.6 mil millones.

Ganancias Q2 2026 de IBM (IBM): ¿Qué Causó la Falta de Ingresos y la Caída del 25% de la Acción?

- El ciclo z17 creó una comparación difícil. Los ingresos de Infrastructure cayeron 7% mientras IBM Z pasó su período de lanzamiento, creando una base año a año más difícil.

- Los clientes redirigieron el gasto de final de trimestre hacia hardware escaso. El aumento de los precios de la memoria y la oferta limitada de servidores y almacenamiento llevó a algunos clientes a priorizar las compras de hardware, retrasando las renovaciones de software y proyectos de consultoría.

- Varios contratos grandes perdieron la fecha límite de fin de trimestre. La gerencia dijo que los acuerdos importantes permanecían en el pipeline pero no cerraron cuando se esperaba, aumentando el tamaño del déficit de ingresos.

- Transaction Processing se debilitó junto con IBM Z. La desaceleración de Infrastructure también afectó los ingresos de software relacionados, mostrando cómo los negocios de hardware y software de mainframe de IBM permanecen estrechamente conectados.

- Los márgenes se mantuvieron a pesar de los ingresos más débiles. El margen operativo antes de impuestos se expandió 30 puntos base al 19.2%, y el EPS operativo aún subió 5%, sugiriendo que la ejecución y el timing de los acuerdos causó más daño que el aumento de costos.

Perfil Financiero y de Consenso Q2 2026 de IBM Corporation: Ingresos, EPS y Márgenes

El reporte preliminar Q2 de IBM mostró una compañía manteniendo su rentabilidad mientras perdía su narrativa de crecimiento. Los ingresos subieron 1% contra expectativas de un resultado de dígitos medios, y la brecha entre la trayectoria Q1 y el resultado Q2 es lo que desencadenó la re-valoración más que la falla absoluta. Los resultados finales y la guía de año completo están programados para la conferencia del 22 de julio.

|

Métrica Financiera |

Estimación de Consenso |

Reportado / Preliminar |

Sorpresa |

|

Ingresos Q2 2026 |

~$17.86 mil millones |

$17.2 mil millones |

Falló por ~$660 millones; creció solo 1% |

|

EPS Operativo Q2 2026 |

~$3.01 |

$2.93 |

Falló; aún subió 5% año a año |

|

EPS GAAP Q2 2026 |

— |

$2.27 |

Bajó 2% año a año |

|

Ingresos de Software Q2 2026 |

— |

Subió 5% |

Por debajo del plan; Red Hat aceleró al 11% |

|

Ingresos de Consulting Q2 2026 |

— |

Plano |

Subió 1% a moneda constante |

|

Ingresos de Infrastructure Q2 2026 |

— |

Bajó 7% |

Peor que la caída de dígitos bajos guiada |

|

Margen Operativo Antes de Impuestos Q2 2026 |

— |

19.20% |

Subió 30 puntos base año a año |

|

Flujo de Caja Libre H1 2026 |

— |

$4.8 mil millones |

De $7.8 mil millones de flujo de caja operativo |

|

Guía de Flujo de Caja Libre FY2026 |

— |

Subió ~$1 mil millón año a año |

Guía previa; será actualizada el 22 de julio |

Para contexto, Q1 2026 fue la imagen espejo. Los ingresos de $15.9 mil millones crecieron aproximadamente 9% y superaron el consenso, Software subió 11% a $7.1 mil millones, Infrastructure subió 15% por la fortaleza de IBM Z, y el EPS operativo de $1.91 superó por aproximadamente 5%. IBM había superado el EPS en cuatro trimestres consecutivos antes de la advertencia. La deuda se situó en $66.4 mil millones al 31 de marzo, subiendo $5.1 mil millones en el trimestre para financiar Confluent, y el dividendo rinde aproximadamente 2.3% respaldado por un 31º año consecutivo de aumentos.

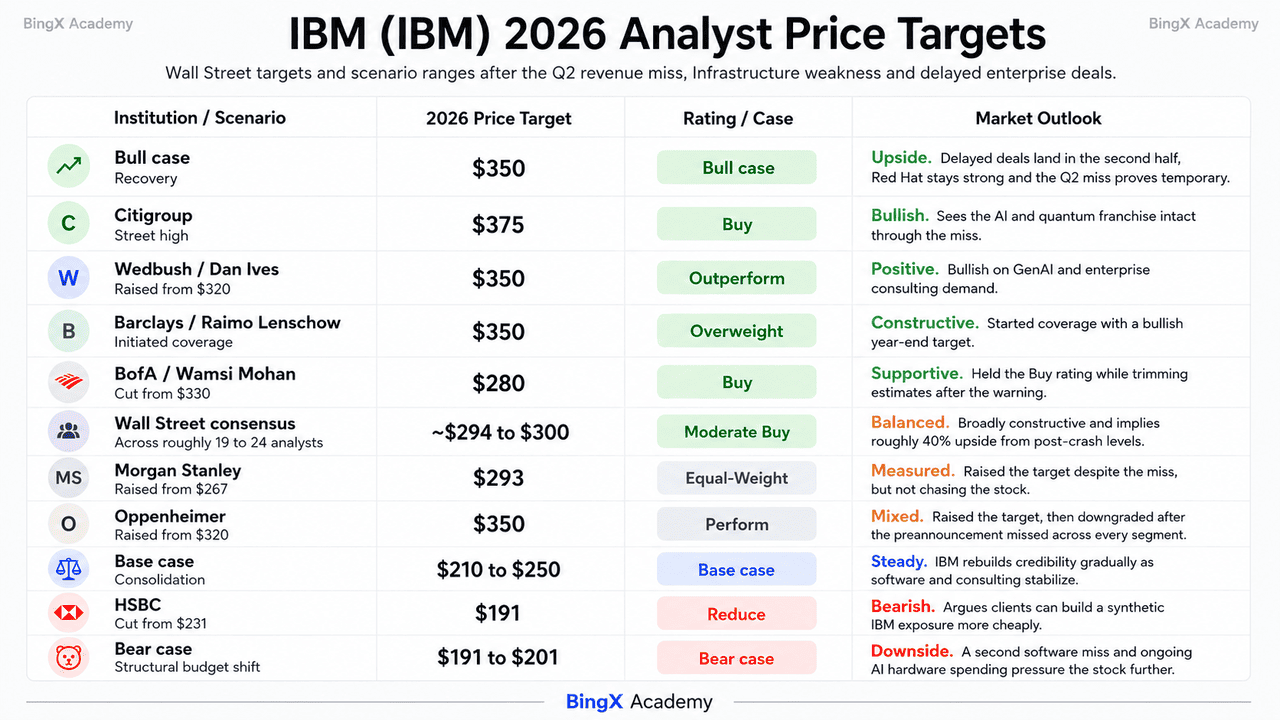

Perspectiva de Inversión 2026 de IBM (IBM): Caso Alcista $350 vs. Caso Bajista $191

El resto de 2026 para IBM es un referéndum sobre una pregunta: si el capex de IA de los hyperscalers está desplazando temporalmente el presupuesto de software empresarial o lo está tomando permanentemente.

El Caso Alcista: IBM Se Recupera Hacia $350

El caso alcista se basa en la composición de la falla. El margen operativo se expandió, el EPS operativo aún creció 5%, Red Hat aceleró al 11%, y Distributed Infrastructure registró su mejor trimestre récord. Red Hat, la unidad de más rápido crecimiento de IBM, no fue identificada como fuente de debilidad. Si los grandes acuerdos fueron retrasados en lugar de perdidos, podrían cerrar en la segunda mitad, haciendo de Q2 un valle temporal.

Este escenario requiere que la presión de suministro de memoria y servidores se alivie para que los presupuestos empresariales puedan rotar de vuelta hacia watsonx, Red Hat, y Consulting. Wedbush, Barclays, y Oppenheimer han señalado objetivos cerca de $350. El compromiso reafirmado de $10 mil millones en cuántica de IBM, el plan de la fundición Anderon, y su objetivo de computación tolerante a fallas para 2029 agregan ventaja a largo plazo. Con el consenso cerca de $299, el precio post-colapso aún implica aproximadamente 40% de ventaja.

El Caso Base: IBM Se Consolida Entre $210 y $250

En el caso base, IBM evita otra ruptura importante pero se recupera gradualmente. La conferencia del 22 de julio confirma las cifras preliminares, la guía de crecimiento de moneda constante de año completo es recortada, y el flujo de caja libre termina ligeramente por debajo de la trayectoria anterior. La acción pasa la segunda mitad reconstruyendo confianza un trimestre a la vez.

El dividendo y flujo de caja proporcionan soporte mientras la valoración permanece comprimida. El rendimiento de aproximadamente 2.3% de IBM, la racha de crecimiento de dividendos de 31 años, y $4.8 mil millones de flujo de caja libre de la primera mitad ayudan a establecer un piso. El crecimiento estable de Software de dígitos medios a altos y una conversión más fuerte de consultoría GenAI apoyarían un rango entre el mínimo de $212.34 y la zona de resistencia de $245 a $255.

El Caso Bajista: IBM Hacia $191 por un Cambio Presupuestario Estructural

El caso bajista depende de que los presupuestos empresariales continúen moviéndose hacia hardware de IA y alejándose de los negocios de software y consultoría de mayor margen de IBM. HSBC redujo IBM a Reduce con un objetivo de $191, mientras Oppenheimer bajó la calificación de la acción después de que el preanuncio fallara en todos los segmentos.

Un segundo trimestre de desaceleración de Software sería la principal señal de advertencia. Software generó aproximadamente 45% de los ingresos de 2025 y cerca de dos tercios de las ganancias, por lo que un crecimiento orgánico más débil presionaría las ganancias rápidamente. Confluent también puede representar una gran porción del crecimiento reportado de Software del 5%, sugiriendo un impulso subyacente más suave. Combinado con $66.4 mil millones de deuda y un ciclo de mainframe que madura, eso podría empujar a IBM hacia $201 y luego el objetivo de $191 de HSBC.

Previsiones de Precio de Acciones de IBM para 2026 Por Analistas de Wall Street

Wall Street no se movió al unísono después de la advertencia, y esa divergencia es la señal más clara disponible de que el Street lee esto como un trimestre distorsionado en lugar de una ruptura estructural. Las calificaciones corren aproximadamente 15 equivalente a Compra, 7 Mantener y 1 Vender a través de aproximadamente 19 a 24 analistas.

|

Institución |

Precio Objetivo 2026 |

Calificación |

Perspectiva del Mercado |

|

Citigroup |

$375 |

Comprar |

Máximo de Wall Street. Ve la franquicia de IA y cuántica intacta a través de la falla. |

|

Oppenheimer |

$350 |

Perform |

Subió el objetivo de $320 el 14 de julio, luego bajó la calificación después de que el preanuncio fallara en todos los segmentos. |

|

Wedbush / Dan Ives |

$350 |

Outperform |

Alcista. Subió de $320 pre-advertencia en GenAI y consultoría empresarial. |

|

Barclays / Raimo Lenschow |

$350 |

Overweight |

Alcista. Inició cobertura con un objetivo de fin de año. |

|

Consenso de Wall Street |

~$294 a $300 |

Compra Moderada |

Ampliamente constructivo. Implica aproximadamente 40% de ventaja desde niveles post-caída. |

|

Morgan Stanley |

$293 |

Equal-Weight |

Medido. Subió de $267 a pesar de la falla. |

|

BofA / Wamsi Mohan |

$280 |

Comprar |

Constructivo. Recortó de $330 después del preanuncio pero mantuvo la calificación. |

|

HSBC |

$191 |

Reduce |

Bajista. Recortó de $231, argumentando que los clientes pueden construir un IBM sintético más barato. |

|

Escenario bajista |

$191 a $201 |

N/A |

Cauteloso. Asume una segunda falla de software y un cambio presupuestario sostenido a hardware de IA. |

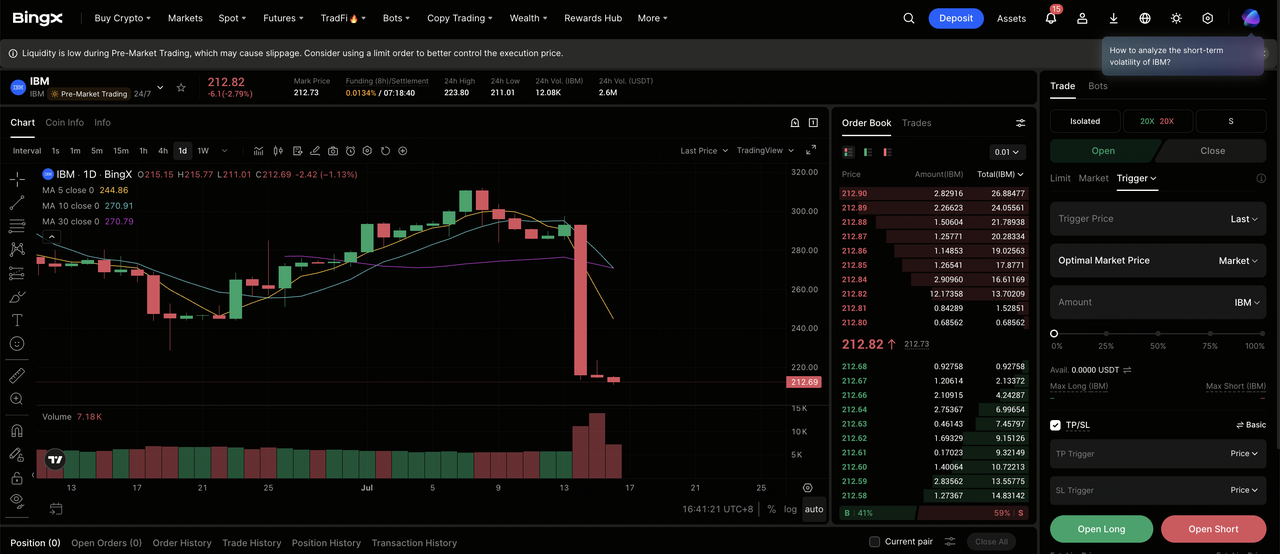

Cómo Operar Acciones Ordinarias de IBM (IBM) en BingX

Navega la volatilidad del ciclo de ganancias de IBM usando BingX TradFi y las herramientas de BingX AI. Con los resultados completos Q2 y la guía actualizada programada para el 22 de julio, los análisis predictivos impulsados por IA pueden ayudarte a anticipar mejor los cambios de sentimiento del mercado y la acción del precio alrededor del lanzamiento.

Long o Short de Futuros de Acciones IBM en BingX TradFi

Paso 1: Accede a BingX TradFi. Regístrate y navega a la sección especializada de TradFi en el panel principal del exchange BingX.

Paso 2: Selecciona International Business Machines (IBM). Busca y selecciona el contrato de futuros perpetuo IBM-USDT.

Paso 3: Elige tu dirección. Selecciona Abrir Long si esperas que los acuerdos deslizados se cierren en la segunda mitad, el crecimiento de software se reaceleré hacia el ritmo Q1, y el roadmap cuántico re-valore la acción hacia el consenso. Selecciona Abrir Short si esperas que los presupuestos empresariales sigan rotando hacia hardware de IA, una segunda falla consecutiva de software, o que la guía de año completo se recorte el 22 de julio.

Paso 4: Selecciona apalancamiento y modo de margen. Elige Aislado o Margen Cruzado basado en tu tolerancia al riesgo. Porque IBM se movió 25% en una sola sesión a pesar de un beta cerca de 0.7, el apalancamiento conservador y el dimensionamiento claro de posiciones son importantes.

Paso 5: Ejecuta protocolos de riesgo estrictos. Establece niveles de Take-Profit y Stop-Loss (TP/SL) antes o inmediatamente después de entrar al trade. IBM puede reaccionar rápidamente a ganancias trimestrales, titulares de precios de memoria y servidores, comentarios de capex de hyperscalers, hitos de roadmap cuántico, y cambios de calificaciones de analistas.

Los 5 Principales Riesgos a Vigilar para Inversionistas de IBM en 2026

Para navegar la segunda mitad de 2026, los inversionistas deben sopesar el perfil de margen intacto y la opcionalidad cuántica de IBM contra estos cinco vientos en contra estructurales y macro.

- El capex de IA de hyperscaler está desplazando el presupuesto de software empresarial: La misma dinámica que golpeó a IBM también empujó a Oracle hacia abajo aproximadamente 33% y a Accenture hacia abajo aproximadamente 49% en lo que va del año. Si la rotación persiste en lugar de normalizarse, los ingresos de mayor margen de IBM son la línea más expuesta.

- El Software lleva las ganancias y se desaceleró al 5%: Software entregó aproximadamente 45% de los ingresos de 2025 y cerca de dos tercios de las ganancias con un margen bruto Q1 del 82.8%. Con Confluent estimado en contribuir aproximadamente $340 millones del trimestre, el crecimiento orgánico debajo del 5% reportado se ve delgado.

- La guía del 22 de julio es un binario no resuelto: IBM aún no ha actualizado su perspectiva de año completo para más del 5% de crecimiento de moneda constante o la mejora de aproximadamente $1 mil millón de flujo de caja libre. Los mercados de predicción precian una alta probabilidad de otra falla el próximo trimestre.

- La carga de deuda de $66.4 mil millones se sienta contra un gasto cuántico pesado: La deuda subió $5.1 mil millones en Q1 para financiar Confluent, y la compañía se ha comprometido a más de $10 mil millones en cuántica durante cinco años más $1 mil millón en efectivo hacia la fundición Anderon, todo en el pico del ciclo de tasas.

- El ciclo del mainframe ha entrado en su etapa tardía: Infrastructure declinó 7% mientras z17 superó su lanzamiento, y la gerencia ya había guiado hacia caídas de año completo. Cualquier debilidad adicional en IBM Z tira del software Transaction Processing adjunto hacia abajo con él.

Reflexiones Finales: ¿Deberías Invertir en IBM en 2026?

IBM después de la advertencia del 14 de julio es una historia de una franquicia intacta con un trimestre roto y una pregunta no resuelta sobre de qué presupuesto está compitiendo. La expansión récord de margen, el crecimiento del 11% de Red Hat, el mejor trimestre de Distributed Infrastructure, y un compromiso cuántico reafirmado de $10 mil millones no están en disputa. Lo que está en disputa es si la cartera de software empresarial que financia dos tercios de las ganancias de IBM está siendo prestada por hardware de IA o tomada por él.

El caso alcista es que los acuerdos deslizados se cierran, la presión de memoria se normaliza, y una acción operando cerca de 23 veces las ganancias futuras contra un consenso de aproximadamente $299 se re-valora mientras la segunda mitad demuestra que Q2 fue timing. El caso bajista, articulado por HSBC mientras la mayoría de Wall Street mantuvo sus objetivos, es que los clientes ahora pueden ensamblar el valor de IBM de partes más baratas y que el cambio presupuestario es permanente. Los inversionistas que creen que el gasto de IA empresarial eventualmente rota de vuelta a través de watsonx, Red Hat y consultoría pueden encontrar el precio post-caída la mejor entrada en años. Los traders más conservadores podrían esperar los resultados completos del 22 de julio y la guía actualizada antes de iniciar una posición a largo plazo, usando el área de $212 a $213 como la línea que define si el reinicio ha terminado.

Recordatorio de Riesgo: El trading e inversión en acciones como IBM involucra un alto riesgo de pérdida de capital. Como demostró el 14 de julio, incluso un mega-cap de beta bajo puede perder un cuarto de su valor en una sola sesión por una sorpresa de guía. Conduce investigación independiente antes de asignar capital.

Lectura Relacionada

- Perspectiva del Precio de Acciones de Nvidia (NVDA) para 2026: ¿Pueden Blackwell y Vera Rubin Llevar NVDA de Vuelta a $300?

- Perspectiva de Acciones de Palantir (PLTR) para 2026: ¿Puede el Superciclo Empresarial Impulsado por IA Llevar PLTR a $235+?

- Perspectiva del Precio de Acciones de Oracle (ORCL) para 2026: ¿Puede la Infraestructura de Nube de IA Llevar ORCL de Vuelta a Sus Máximos?

- Perspectiva de Acciones de Alphabet (GOOGL) 2026: ¿Pueden Gemini y Google Cloud AI Impulsar GOOGL a Cruzar $420?

- Predicción de Precios de Goldman Sachs (GS) 2026: ¿Impulso de Trimestre Récord o Techo de Valoración en $1,140?

- Predicción del Precio de Acciones de Micron 2026: ¿Superciclo de IA $1,500 o Trampa Cíclica de Margen Máximo?