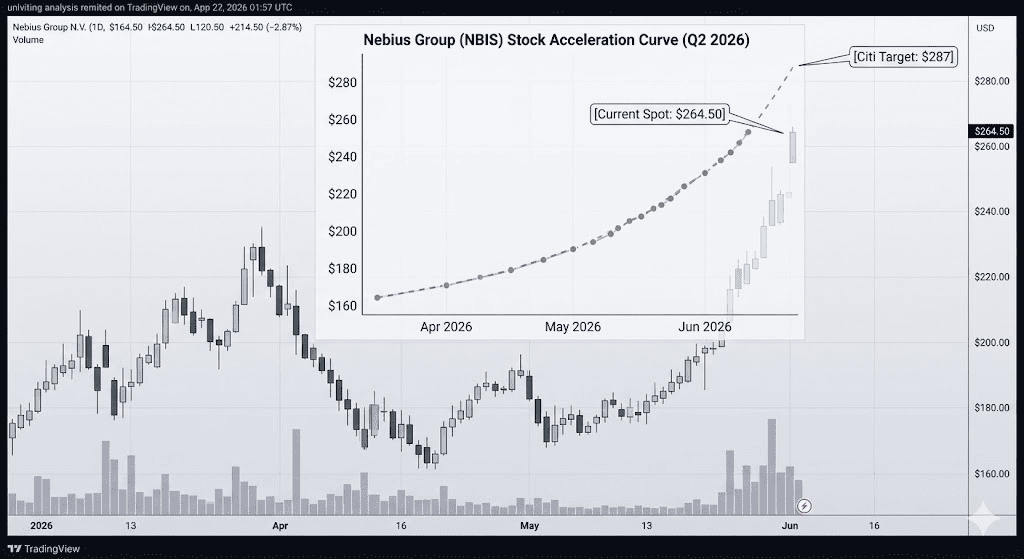

A principios de junio de 2026, Nebius Group (NBIS) se encuentra en el epicentro del frenesí mundial de la infraestructura de inteligencia artificial. Tras un rally vertical impulsado por la divulgación de una participación pasiva del 5,6% del prominente fondo de cobertura de Leopold Aschenbrenner, Situational Awareness, el proveedor de neocloud con sede en Ámsterdam cotiza actualmente cerca de los $264,50, un asombroso aumento del 221% en lo que va del año.

Aunque la acción pasó la primera parte del año volando bajo el radar, avances corporativos consecutivos han redefinido completamente su narrativa. Los inversores ahora evalúan un informe financiero fenomenal del primer trimestre de 2026 contra una masiva escalada de gastos de capital que está ejerciendo inmensa presión sobre los márgenes inmediatos.

Mientras los gigantes tecnológicos hacen la transición rápidamente del software general hacia marcos de IA agéntica y clústeres automatizados de aprendizaje automático, la demanda de capacidad de procesamiento GPU bruta ha transformado a los constructores de cloud especializados como Nebius en favoritos del mercado de alta convicción. Con un libro de órdenes fuertemente anclado por empresas tecnológicas de primer nivel, el piso de valoración tradicional se está reescribiendo rápidamente.

Esta guía desglosa el pronóstico de acciones de Nebius Group y la predicción de precios para el resto de 2026, utilizando datos de Citigroup, Wedbush, Goldman Sachs y divulgaciones regulatorias oficiales.

También descubrirás cómo operar futuros de acciones de Nebius (NBIS) en BingX TradFi con colateral USDT.

Las 5 Principales Cosas que los Traders de Nebius Group Deben Saber en 2026

Mientras Nebius navega un entorno de alto riesgo de métricas de hiper-crecimiento y financiación masiva de infraestructura, los traders deben monitorear estos cinco factores que mueven el mercado.

- El Backlog de Hiperescala de $50 Mil Millones: El libro de órdenes de Nebius presenta contratos estructurales y plurianuales con gigantes tecnológicos de mega capitalización. Esto incluye un contrato masivo de $27 mil millones a cinco años con Meta Platforms y un acuerdo de computación de $19,4 mil millones con Microsoft para capacidad de IA dedicada.

- La Alianza Nvidia: Más allá de una relación de proveedor principal, Nvidia invirtió $2 mil millones directamente en Nebius. Durante la feria tecnológica COMPUTEX en Taiwán, el CEO de Nvidia Jensen Huang elogió explícitamente a Nebius como una de las clouds de IA de clase mundial premieres del mundo.

- Métricas de Capacidad Agresivas: La gerencia ha empujado agresivamente su objetivo de capacidad de energía contratada para fin de año 2026 a más de 4 GW. Esta expansión incluye comenzar la construcción de una fábrica de IA de escala gigavatio en Independence, Missouri, y escalar sus centros de datos europeos en Mäntsälä y Lappeenranta, Finlandia.

- El Dilema de Capex vs. Rentabilidad: Nebius aumentó su orientación de gastos de capital para todo el año 2026 a un rango entre $20 mil millones y $25 mil millones. Mientras que los ingresos están creciendo a un ritmo de triple dígito, este fuerte gasto en infraestructura de centros de datos significa que la empresa mantendrá una pérdida neta ajustada a corto plazo.

- Pivote de Software de Alto Margen: La adquisición de $643 millones de la compañía de Eigen AI y la integración del equipo central de Clarifai representan un cambio deliberado de la Infraestructura-como-Servicio (IaaS) estándar hacia Plataforma-como-Servicio (PaaS), dirigido a maximizar el apalancamiento operativo a través de capas de software-más-infraestructura.

¿Qué es Nebius Group (NBIS)?

Nebius Group N.V. es una empresa de infraestructura de IA con sede en Ámsterdam enfocada en construir clústeres GPU de pila completa, plataformas cloud y arquitectura especializada para aplicaciones de entrenamiento e inferencia a gran escala. Operando como un operador de neocloud puro, Nebius compite cara a cara con proveedores de infraestructura modernos como CoreWeave para asegurar y desplegar soluciones de hardware de vanguardia.

A mediados de 2026, el modelo de negocio central de la empresa se define por la integración vertical. Al diseñar sus centros de computación de alto rendimiento desde cero, Nebius optimiza la integración de unidades de procesamiento gráfico (GPU) avanzadas y tecnología de celdas de combustible de óxido sólido a través de una asociación de 328 MW con Bloom Energy para reducir drásticamente los costos de energía localizados y eludir los cuellos de botella tradicionales de la red de servicios públicos.

Desempeño de Nebius Group a Principios de 2026: El Reajuste Post-Ganancias

Representación visual del breakout estructural de NBIS tras las ganancias del Q1 y las divulgaciones institucionales.

La empresa comenzó el Q2 2026 reportando resultados financieros destacados del primer trimestre. Los ingresos se dispararon a $399 millones, marcando una expansión secuencial del 75% sobre el trimestre anterior y un aumento interanual del 684%. Impulsado casi completamente por su unidad central AI Cloud, que capturó el 98% de los ingresos totales, el desempeño superó cómodamente las expectativas de consenso de Wall Street.

Críticamente, el margen EBITDA ajustado del segmento se expandió del 24% al 45% en un solo trimestre, señalando un apalancamiento operativo sustancial y un inmenso poder de precios inmediato. El mercado respondió simétricamente, con la acción rompiendo desde su base histórica para alcanzar máximos de cierre récord consecutivos.

Estrategia de Trading de Nebius Group para 2026: Navegando Múltiplos de Volatilidad

- La Base de Soporte de $220 - $230: Los analistas técnicos ven la ventana de $220–$230 como un piso de soporte estructural vital, alineado con la zona de consolidación previa al breakout del activo. Mientras NBIS respete este nivel en cierres de velas semanales, la tendencia alcista macroeconómica permanece intacta.

- Evaluando Múltiplos Precio-a-Ventas: Operando a 65x ventas históricas, la acción lleva una prima significativa comparada con la mediana del sector tecnológico. Sin embargo, los modelos prospectivos implican un múltiplo fuertemente comprimido de aproximadamente 14x ventas futuras, destacando el papel crítico que juega la conversión del backlog en justificar los precios actuales.

- Monitoreando la Trayectoria de Insiders: Los inversores deben mantener un ojo cercano en los patrones de distribución técnica. La toma de ganancias ejecutiva notable, alrededor de $123,5 millones durante un período rodante de 90 días, ha creado ocasionalmente barreras de resistencia a corto plazo cerca de los límites máximos históricos de $274,80.

Perspectiva de Inversión de Nebius 2026: Pico Máximo de Wall Street de $287 vs. Reversión a la Media de Sobrevaloración de $180

Los inversores navegando los rápidos ajustes de valoración de Nebius Group deben equilibrar la des-riesgoificación estructural contra una configuración de múltiplos premium.

El Caso Alcista: Monopolio de Computación Hiperescala de NBIS de $287+

La tesis alcista, defendida agresivamente por Citigroup y Dan Ives de Wedbush, se basa en el cumplimiento a escala industrial de la infraestructura pre-vendida. Respaldado por el objetivo de precio máximo de Citi actualizado a $287, este camino asume que la demanda global insaciable para el entrenamiento de modelos de IA avanzados permitirá a Nebius comandar consistentemente altas primas físicas por sus asignaciones de GPU.

En este escenario, el gasto de capital de la empresa no es un riesgo especulativo, sino un motor de ingresos inmediato respaldado por contratos legalmente vinculantes con Meta y Microsoft. Se espera que las estructuras de financiación respaldadas por activos aseguradas contra estos backlogs masivos minimicen las crisis de liquidez inmediatas. Si la empresa continúa haciendo la transición segura de clientes a sus capas de software-más-infraestructura de alto margen recién construidas, el poder de precios estructural debería llevar fácilmente la acción más allá del umbral de $287 hacia hitos psicológicos clave.

El Caso Base para las Acciones de NBIS: Meseta de Consolidación de $240 – $260

El caso base prevé una fase de consolidación saludable donde el mercado iguala la trayectoria de hiper-crecimiento de la empresa contra sus gastos de infraestructura en curso. Mientras que los ingresos permanecen en camino para igualar las estimaciones de analistas de año completo de $3,44 mil millones, los despliegues de capital sostenidos probablemente mantendrán las ganancias por acción GAAP en territorio negativo, promediando una pérdida proyectada de -$1,44 a -$1,70 para el año completo.

Para participantes a largo plazo, esta configuración favorece un patrón estable de rango delimitado puntuado por golpes alrededor del próximo lanzamiento de ganancias trimestrales del 6 de agosto. La narrativa aquí transiciona lejos de picos de momentum súbitos hacia logros de hitos estables, como poner en línea el despliegue de celdas de combustible de 328 MW o activar nuevos clústeres Nvidia HGX B300 a través de su asociación de distribución TD SYNNEX.

El Caso Bajista: La Trampa de Reversión a la Media de Sobrevaloración de $180

La perspectiva bajista, destacada por estimaciones más conservadoras de Wall Street y firmas como D.A. Davidson, que recientemente se movió a una calificación Neutral, se enfoca directamente en la inflación de valoración severa y los cuellos de botella de ejecución. Si las limitaciones de acceso a energía regional, retrasos de entrega de la cadena de suministro para hardware de vanguardia, o alternativas de infraestructura secundaria en aumento comienzan a ralentizar los horarios de despliegue de centros de datos, la empresa arriesga fallar en alcanzar su objetivo agresivo de fin de año de $7 mil millones a $9 mil millones en Ingresos Recurrentes Anuales (ARR).

Técnicamente, si ocurre una desaceleración en los ingresos secuenciales, la estructura de múltiplos actual deja la acción vulnerable a caídas bruscas. Una ruptura decisiva por debajo de la línea de $210 en la arena invalidaría la estructura alcista a corto plazo, desencadenando desenrollamiento de momentum mientras el capital especulativo rota de vuelta a activos generadores de efectivo maduros, arrastrando la acción NBIS de vuelta a retest de su promedio histórico de objetivo de precio de consenso de $182,75.

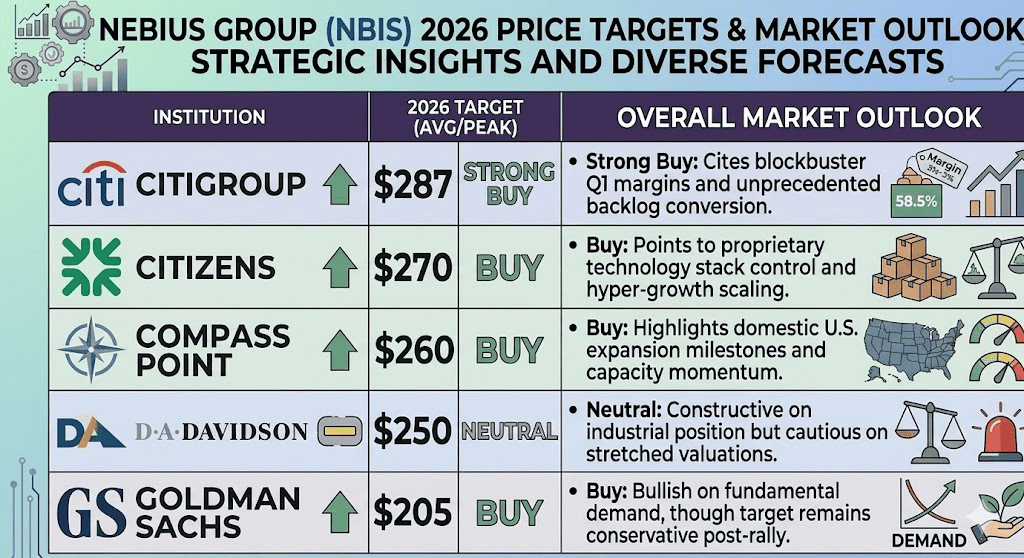

Pronósticos de Precios de Nebius Group (NBIS) para 2026 por Analistas de Wall Street

|

Institución |

Objetivo de Precio 2026 (Pico/Prom) |

Perspectiva General del Mercado |

|

Citigroup |

$287 |

Compra Fuerte: Cita márgenes espectaculares del Q1 y conversión de backlog sin precedentes. |

|

Citizens |

$270 |

Compra: Señala el control del stack tecnológico propio y escalado de hiper-crecimiento. |

|

Compass Point |

$260 |

Compra: Destaca hitos de expansión doméstica en EE.UU. y momentum de capacidad. |

|

D.A. Davidson |

$250 |

Neutral: Constructivo en posición industrial pero cauteloso en valoraciones estiradas. |

|

Goldman Sachs |

$205 |

Compra: Alcista en demanda fundamental, aunque el objetivo permanece conservador post-rally. |

Cómo Operar Futuros de Acciones de Nebius Group (NBIS) en BingX TradFi

Perpetuos NBIS/USDT en el mercado de futuros de BingX

Mientras Nebius Group navega este período de escalado de infraestructura de alto riesgo y expansión vertical de precios, los traders pueden capitalizar sin problemas su volatilidad diaria a través de la plataforma BingX.

- Accede a BingX TradFi: Navega al portal especializado de mercados TradFi en el tablero principal.

- Selecciona Nebius Group (NBIS): Busca y selecciona el contrato de futuros perpetuo NBIS-USDT.

- Elige Tu Dirección: Selecciona Abrir Long si anticipas que el backlog de hiperescala de $50 mil millones impulsará las acciones hacia el objetivo máximo de Wall Street de $287, o selecciona Abrir Short para operar la configuración de reversión a la media de sobrevaloración.

- Selecciona Apalancamiento y Modo de Margen: Aplica tus parámetros de margen aislado o cruzado preferidos junto con apalancamiento conservador para optimizar la eficiencia del capital.

- Ejecuta Protocolos de Riesgo: Utiliza las herramientas avanzadas de Take-Profit y Stop-Loss (TP/SL) de BingX para aislar tu capital de trading de movimientos de brecha abruptos impulsados por noticias durante horas de mercado extendidas.

Los 5 Principales Riesgos a Considerar Antes de Invertir en Acciones de Nebius

Mientras que el trasfondo fundamental para este pionero de neocloud está respaldado por momentum institucional explosivo, los participantes del mercado deben sopesar cuidadosamente estos vientos en contra de alto impacto.

- Expansión Severa de Múltiplos: Operando a un empinado 65x ventas históricas, la acción lleva una prima de valoración masiva que la deja altamente vulnerable a caídas severas si las métricas de crecimiento subsecuentes tienen un rendimiento inferior.

- Quema Masiva de Capital: La orientación agresiva de gastos de capital de año completo 2026 de la empresa de $20 mil millones a $25 mil millones pone presión sustancial sobre los márgenes intermedios y retrasa la rentabilidad GAAP a corto plazo.

- Competencia de Infraestructura Agresiva: Nebius opera en un espacio altamente intensivo en capital, compitiendo directamente contra rivales de neocloud bien establecidos y bien financiados como CoreWeave por participación de mercado y asignación de hardware.

- Cuellos de Botella de Cadena de Suministro y GPU: La ejecución depende completamente de mantener su alianza profunda con Nvidia; cualquier retraso en la entrega de clústeres de hardware de próxima generación obstaculizaría severamente su tasa de ARR proyectada.

- Limitaciones de Energía y Disponibilidad de Red: Asegurar las cantidades masivas de electricidad requeridas para alimentar su expansión de capacidad planificada de 4 GW deja a la empresa expuesta a inflación de energía regional, cuellos de botella de servicios públicos y retrasos de infraestructura localizados.

Reflexiones Finales: ¿Es Nebius una Compra en 2026?

A mediados de 2026, Nebius Group ha hecho exitosamente la transición de una opción de cloud especulativa a un pilar estructural de alta visibilidad de la cadena de suministro de hardware de IA más amplia. Al nivel de $264,50, el mercado de acciones está precio activamente flujos de ingresos altamente visibles y un voto sustancial de confianza institucional de participantes líderes del ecosistema. Para traders tácticos a corto plazo, el momentum estructural permanece firmemente en control mientras las líneas de soporte macro globales se mantengan.

Sin embargo, ejecutar entradas directamente en extensiones máximas históricas demanda gestión de riesgo rigurosa. Los inversores a largo plazo pueden encontrar el mayor valor rastreando períodos de consolidación localizados cerca de las líneas de soporte del caso base, asegurando que los parámetros de entrada permanezcan alineados con hitos de entrega de backlog fundamentales en lugar de perseguir momentum a corto plazo.

Recordatorio de Riesgo: Invertir en infraestructura tecnológica de alto crecimiento involucra riesgo capital sustancial debido a volatilidad de precio elevada, ciclos de gastos de capital pesados y competencia intensa dentro del paisaje cloud. Siempre implementa gestión de riesgo disciplinada y dimensionamiento de posición apropiado.

Lectura Relacionada

- Las Mejores Acciones de Infraestructura Cloud de IA para Comprar en 2026 en Medio del Capex de Hiperescala y el Boom de Neocloud

- Predicción de Precios de Acciones de Meta (META) 2026: ¿Puede la Eficiencia de IA y el Silicio Personalizado Llevar META a $900?

- Perspectiva de Acciones de Microsoft (MSFT) para 2026: ¿Puede el Crecimiento de Azure AI y Copilot Llevar las Acciones de MSFT a $550+?

- Las Mejores Acciones de Hiperescala de IA para Vigilar en 2026: La Carrera de Infraestructura Cloud de $700 Mil Millones

- Perspectiva de Precios de Acciones de Nvidia (NVDA) para 2026: ¿Pueden Blackwell y Vera Rubin Llevar NVDA de Vuelta a $300?